Nyt täytyy tunnustaa, että tästä bisneksestä minulla ei ole aavistustakaan, mutta todella mielenkiintoinen tuotesegmentti! Itseäni kiinnostavat aina tämänkaltaiset bisnekset joissa on tarpeeksi kapea fokus ja annan ehdottomasti plussaa siitä että keskitytään tekemään tiettyä omaa juttua mahdollisimman hyvin eikä yritetä olla kaikkea kaikille.

Pisteet myös toimarille joka avasi keissin hienosti! Tykkäsin että Tomilla on vahva myyntitausta (eli kasvun tärkeys ymmärretään) ja strategian askelmerkit tuntuivat olevan selkeät. Pressitilaisuutta en kerennyt vielä kuuntelemaan, koitan katsoa tuon kun tallenne tulee ulos.

Tässä videolta jotain nostoja (kuuntelin sivukorvalla eli disclaimerinä numerot eivät välttämättä ole ihan tarkkoja)

Tuotteessa tarpeeksi kapea focus - keskittyvät siis kehittämään raskaisiin työkoneisiin (esim. kaivoskoneet) valaisimia. Asiakasportfolio myös vakuuttava: Caterpillar, Hitachi, John Deere, Komatsu, Liebherr, Ponsse ja Sandvik esimerkiksi.

Globaali markkina suht hajaantunut, heillä n. 6% markkinaosuus (jolla top 5:ssä globaalisti)

Jälkimarkkina n. 30% (loput ilmeisesti suoraan konevalmistajille)

EBITA 13.5% viime vuonna

Ennustavat 10% orgaanista kasvua tuleville vuosille. Tähän asti kasvaneet orgaanisesti, mutta myös yritysostot harkinnassa (tämä myös yksi listautumisen syistä että näitä voitaisiin mahdollistaa)

Panostavat tuotekehitykseen, samankaltaista kehitystä tuotteisiin on todennäköisesti luvassa kuin mitä autoissa ym. on nähty viimevuosina.

Syklisyyttä on jonkin verran, mutta eri tuotesegmenttejä on 5 joissa syklit hieman erilaiset.

Olin jo nettisivuilla kaivelemassa yhteystietoja spostia varten, mutta tulin toisiin ajatuksiin. En ole enää kiinnostunut, hekään kun eivät ole ilmeisesti kiinnostuneita minusta

Yhtiöstä oltiin yhteydessä ja pyydettiin laittamaan videotallenne saataville. Alunperin tämän tilaisuuden tallennetta ei kuulemma ollut alun perin tarkoitus julkaista, koska yhtiö järjestää ke 22.6. 18.00 vastaavan, mutta vielä laajemman tilaisuuden. Mutta he halusivat siis nyt vastata yleisön toiveeseen, respect !

Tallenne tulee myöhemmin, kun saan tuotannon kanssa sen julkaistua.

Hienoa! Juu Verpun haastattelu on jo kateltukkin ja siltä pohjilta lähin kattelemaan tuota presistä. Eihän se välttämättä pidä sisällään mitään mitä ei tulis muissa esille, mutta en pidä epävarmuudesta että jos siellä jotakin olisikin. 22.6. nauhat tulee varmastikkin nyt sitten kuitenkin katottua illan mittaan

“Sponsor Capital, eläkeyhtiö Elo ja eräät muut Nordic Lightsin nykyomistajat myyvät listautumisannin yhteydessä yhteensä 2 988 048 osaketta, eli noin antipotin verran 15 miljoonalla eurolla.”

Tämä oli myös tuossa aiemmassa tiedotteessa, mutta vähän ehkä aiheuttaa pientä epäilystä. Miksi omistajat eivät luota yhtiöön 100%?

Ehkä oleellista lisätä tuosta linkistä myös kohta:

"Ankkurisijoittajat ovat sitoutuneet merkitsemään Nordic Lightsin osakkeita seuraavilla summilla: Swedbank Robur Fonder 5,5 miljoonaa euroa; Keskinäinen Eläkevakuutusyhtiö Ilmarinen 4,7 miljoonaa euroa; Thomasset Oy 2,5 miljoonaa euroa; S-Pankki Fenno Osake 1,8 miljoonaa euroa; Oy Julius Tallberg Ab 0,5 miljoonaa euroa; Danske Invest Suomi Osake -rahasto 3,0 miljoonaa euroa; ja tietyt SP-Rahastoyhtiö Oy:n hallinnoimat rahastot 2,0 miljoonaa euroa.

Yhteensä ankkureille on allokoitu siis 20 miljoonaa euroa 30 miljoonan euron arvoisesta anti- ja myyntipotista."

Eli tuota voisi kenties ajatella omistajapohjan laajentamisena sekä näiden muutaman suuren pyrkimyksestä vähemmän merkittävään rooliin yhtiöstä (Sponsorille jäisi silti 35% osuus annin toteutuessa täysimääräisen optioineen - voisi olla hankalaa nähdä heillä vielä suurempaa osuutta?)?

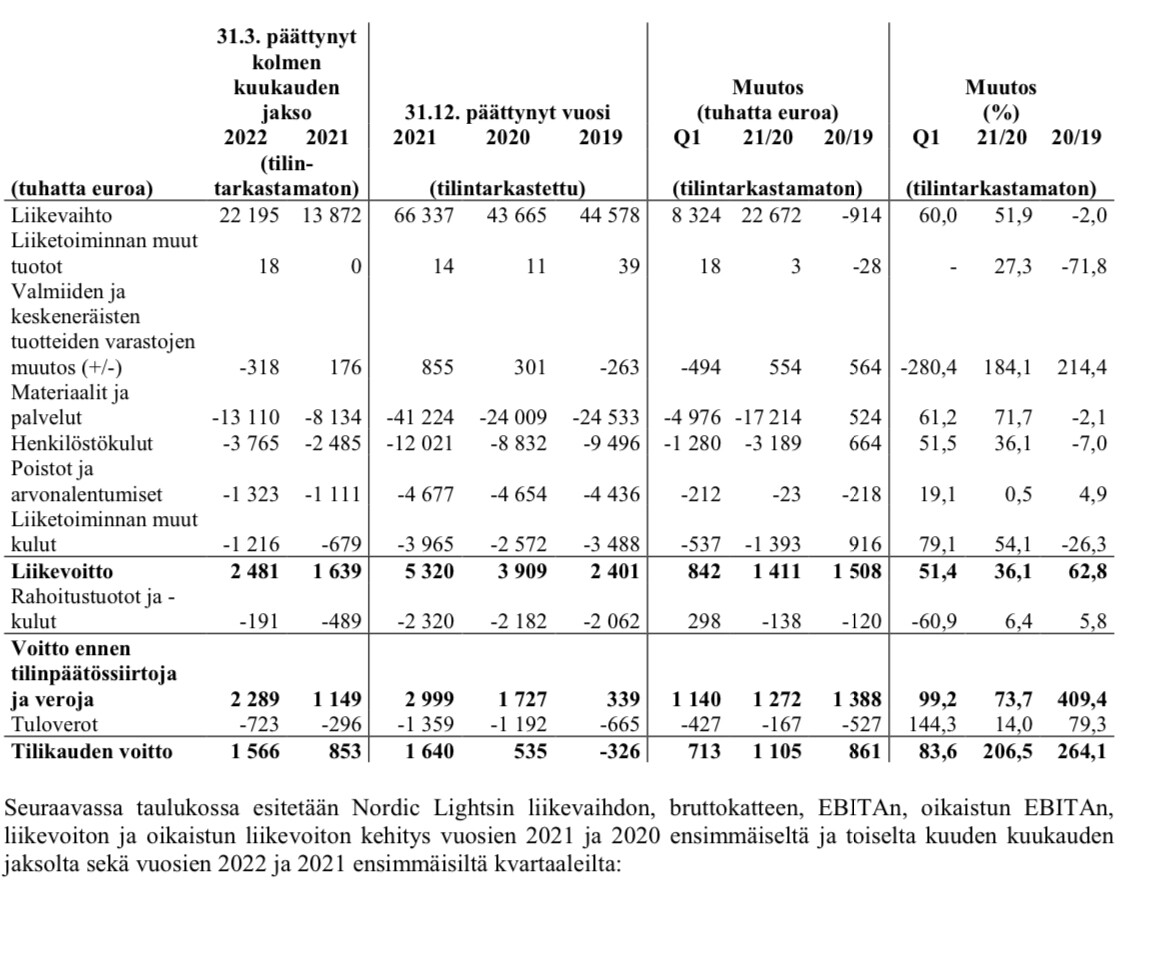

Aloitin antidokumentaatioon tutustumisen kun tämä alkoi sopivasti tosiaan niche-bisneksenä kiinnostamaan. Tuloslaskelman saa tännekin varmaan linkittää (alla). Tässä joitain huomioita - oma päätös osallistumisesta vielä tekemättä:

Velkaa on (yhteensä hiukan alle 30 miljoonaa), mutta aika hyvin on tehty voittoa ennen rahoituskuluja. En nyt suoralta kädeltä muista oliko antivaroilla tarkoitus pienentää velkaa.

Kun katsoo voittoriviä niin bisnes vaikuttaa aika alkuvuoteen painottuneelta (olisikohan edelllisen vuoden lopun tilausten toimitusten takia tms?)

Materiaalikustannukset ovat aika merkittävät mutta hintojen nousu varmaan saatu ihan hyvin työnnettyä hintoihin (ainakin ennen tämän kvartaalin nousuja)

Jos ajetaan pahenevaan taantumaan niin erilaisten alkutuotannossa käytettyjen koneiden (kaivos, maatalous, metsä jne) menekkikin varmasti kärsii. Silloin ottaa tämäkin firma varmasti osumaa.

Nopealla vilkaisulla kysymys-vastaus -osion kahteen ensimmäiseen kysymykseen olisi pitänyt vastaukset olla JO esityksessä, jossa tuotiin esille innovaatioiden jne merkitys

Omavaraisuushaaste-blogissa lyhyt esittely yhtiöstä. Hyvin nostettu esille niche-vahvuus. Toivottavasti tuosta pidetään kiinni, vaikka yritysostoja tehtäisiin.

Patenttisalkusta vastaus taisi olla heillä olevan jokunen patentti, mutta kaikista tuotteista on mallisuoja. Tuntematta alaa sen paremmin voin hyvin kuvitella asiakkaiden suhtautuvan vähemmän innostuneesti patentteihin, eli tuo mallisuoja voi olla ihan hyvä strategia. Eli ehkä he eivät näe tätä niin merkittävänä asiana? Sijoittajalle tämä toki voi näyttäytyä vallihaudan puutteena, mutta itse katson enemmänkin vallihaudan olevan yrityksen kulttuurissa.

Tuo nykyisten omistajien myyminen on luonnollinen kysymys ja olen itselleni pyrkinyt tähän luoda jonkinlaisen hahmotuksen:

Sponsor Capital eri yhtiöinen omistaa ilmeisesti tällä hetkellä yhtiöstä 56%. Eli annin jälkeen osuus ilman myyntejä olisi 48% joka taitaa olla hivenen turhan lähellä 50% rajaa. Voisi myös vaikuttaa osakkeen ostamisen halukkuuteen. Minulle tämä Sponsorin osuuden pudottaminen 35% tasolle vaikuttaa ihan selkeältä. Heille jää edelleen merkittävä sijoitus yhtiöön ja ottaen huomioon Sponsorin luonteen on aivan ymmärrettävää että jossain vaiheessa irtautuvat kokonaan. Tässä vaiheessa tuo 35% osuuden pitäminen vaikuttaa pikemminkin lupaavalta ainakin itselleni.

Elo eläkevakuutus omistaa 15.3% nykyisistä osakkeista, jolloin annin jälkeen osuus olisi käsittääkseni 13.3% ilman myyntejä. Yhtiön luonne määrittää paljonkin heidän sijoitustoimintaa ja yleensä säännöissä saattaa lukea jotain kuinka suuria osuuksia yksittäisissä listatuissa yhtiöissä sallitaan. Myös hyvä huomata heillä olevan pyrkimystä vähentää osakepainoa ja kasvattaa korko- sekä kiinteistösijoituksia ( Elon tulostiedot ja vuosikertomukset 2022 I Elo). Eli en osaa tätäkään nähdä minään merkittävän heikkona signaalina.

Seuraavaksi suurimmat omistajat ovat Purmo Autic Oy (8.2% nyt) sekä Wedeco Oy (2.7%). Sitä seuraavat ovat yksityishenkilöitä, joista kukaan ei kuulu yhtiö nykyiseen johtoon tai hallitukseen.

Eli nämä myynnit ovat vain annin yhteydessä toteutettua omistusten siirtoa laajemmalle omistuspohjalle (ankkurit siis ostavat enemmän kuin nykyisiä osakkeita myydään).

Eli itselleni tämä vaikuttaa ihan järkeen mahtuvalta eikä mitenkään huolestuttavalta.

KIlpailijoista sai eilen hivenen lisätietoa. Markkinoilla 5 ispompaa kilpailijaa ja näistä yksi jopa heitä pienempi. Tarkoitus annin jälkeen olisi tutkia yritysjärjestelyjä ja tämä on yksi merkittävä syy annille (esitteessäkin mainittu syyksi). Nämä Nordic Lightsin tavoittelemat markkinat ovat hyvin fragmentoituneet, eli paljon hyvin pieniä toimijoita tekemässä ratkaisuja (5-10% osuus yksittäisillä toimijoilla).

Hella on kilpailijoista kooltaan ilmeisesti suurin ja heidän tietojaan tutkimalla tulee kuva että ovat nimenomaan automotive segmentin massamarkkinoilla vahvasti (henkilöautot yms.), tekevät myös tätä premium markkinaa ja puhuvat paljon myös innovaatiosta ja asiakaskeskeisestä tuotekehityksestä. Huomionarvoista on että Hella on viime vuonna ollut julkisen ostotarjouksen kohteena ja ovat päätyneet Forvian omistukseen (75% jos oikein ymmärsin), joka taas on hyvin suuri autoalan komponentien toimittaja. Luulisin tämän kehityksen vaikuttavan Hellan kykyyn palvella näitä hyvin spesialisoituneita segmenttejä.

On mielenkiintoista havaita Nordic Lightsin kasvattaneen markkinaosuuttaan kohdemarkkinoillaan (3%-6%), eli pystyvät selvästi tarjoamaan jotakin kiinnostavaa markkinoille samalla kun kannattavuus on ollut melko mukavalla tasolla. Eli kyllä itse tulkitsen tässä olevan ihan hyvän oloista potentiaalia.

“Tuntematta alaa sen paremmin voin hyvin kuvitella asiakkaiden suhtautuvan vähemmän innostuneesti patentteihin, eli tuo mallisuoja voi olla ihan hyvä strategia. Eli ehkä he eivät näe tätä niin merkittävänä asiana? Sijoittajalle tämä toki voi näyttäytyä vallihaudan puutteena, mutta itse katson enemmänkin vallihaudan olevan yrityksen kulttuurissa”

(Lähes) aina tavoitteena on Ylivoimaisesti paras eli patentti. Se usein kuorrutetaan mallisuojilla.

Kun yritys tuo selkeästi esille innovatisuuden jne, niin sen kulttuurin konkretisoituma on patentit, kuten Applella, Teslalla, Nokialla, Koneella jne.

Nyt on esitettävä nolo kysymys, mutta osaako joku vääntää rautalangasta miten @Omavaraisuushaaste on tekstissään päässyt arvostukseen P/E 24 2021?

Olen hakannut päätä seinään tämän kanssa, mutta en pääse millään samaan tulokseen. Mitä lukuja tässä on käytetty?

Itse haahuilin seuraavien lukujen kanssa: Osakkeiden lukumäärä voi nousta listautumisen jälkeen 20,9 milj kpl. Tilikaudentulos 2021 1,64milj€. Tästä saisin 0,078€ EPSin ja sen kun jakaa listautumishinnalla 5,02€ niin P/E olisi 64. Tämä on varmasti väärin, mutta haluaisin ymmärtää mitä olen laskenut pieleen.

Itse listautuminen vaikuttaa mielenkiintoiselta, mutta itse vierastan tätä “18% keskimääräinen liikevaihdon kasvu 2016-2021” markkinointia, kun neljänä vuotena kasvu on ollut aika mitäänsanomatonta ja sitten kahtena vuotena kunnon repäisy. Tottahan se on, mutta itselleni tulee heti mieleen mitä näinä kahtena vuotena on tehty jotta tällainen repäisy on mahdollista. Pitää penkoa lisää materiaalia…