NOTE on tosiaan luisunut kurssin osalta ja pitää ehtiä vähän tarkemmin analysoimaan tätä tässä lähiviikkoina itsekin, koska nopealla vilkaisulla arvostus alkaa olla kohtuullinen, kun puhutaan kuitenkin yhdestä Euroopan laadukkaimmista EMS-kasvajista.

Kuuntelin viimeisimmän webcastin tuossa jokunen viikko sitten ruohoa leikatessa, joten heittelen huteria ajatuksiani ulkomuistista. Nopeasti heitin myös joitakin lukuja Exceliin, mutta en niidenkään täydellistä paikkansa pitävyyttä tarkastanut.

Mutta asiaan.

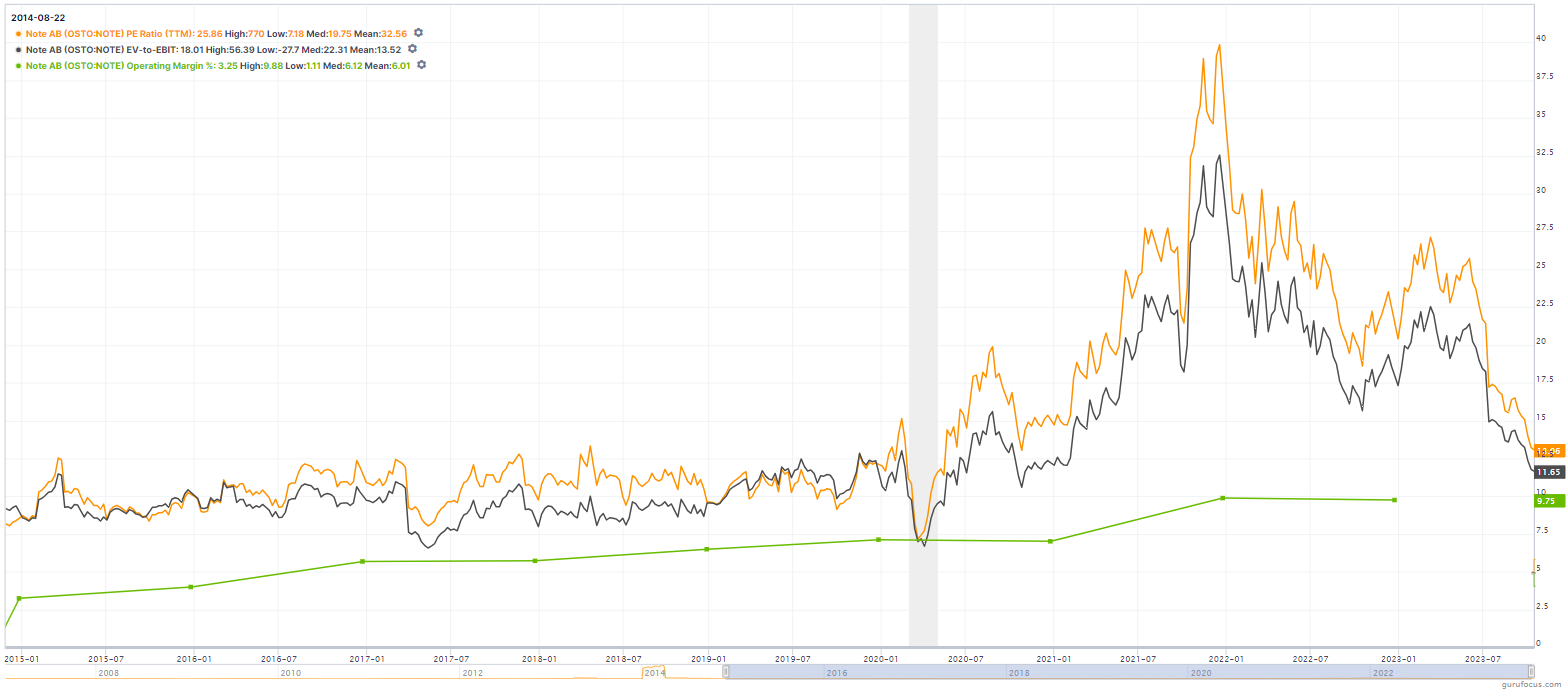

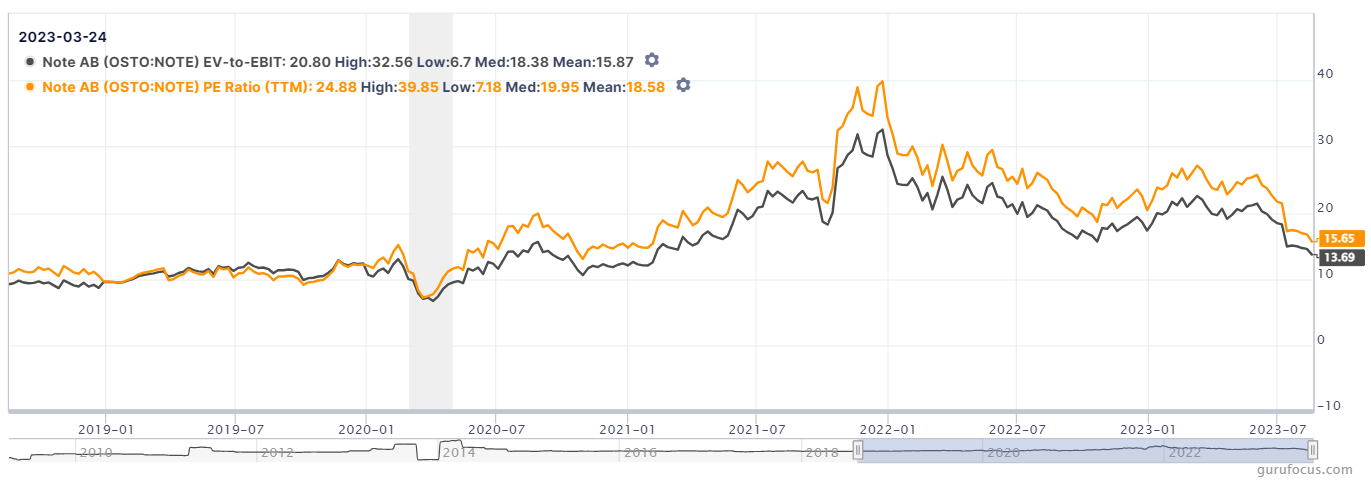

Gurufocus heittää tuollaiset arvostukset. Ei mielestäni ollenkaan pahoja ja jos minun mielipidettä kysytään, niin sanoisin, että mieluummin kohtuuhintaista kuin kallista.

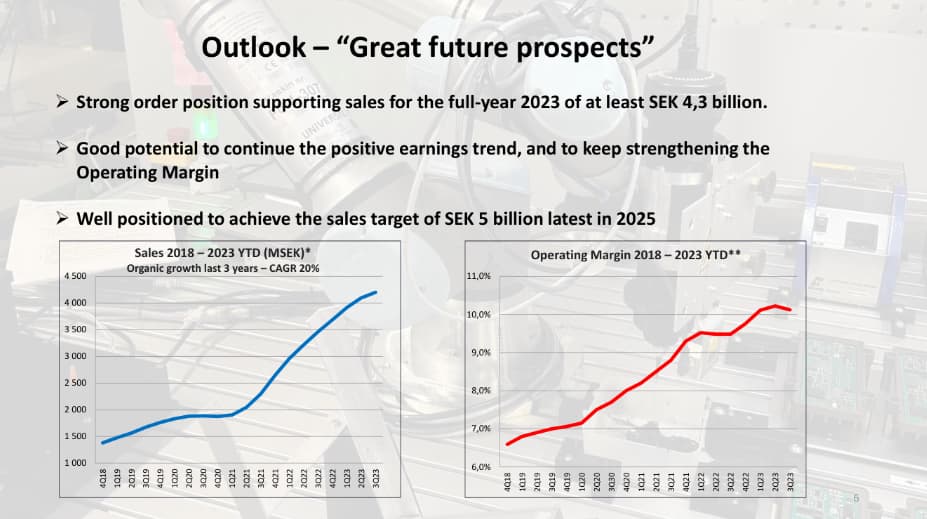

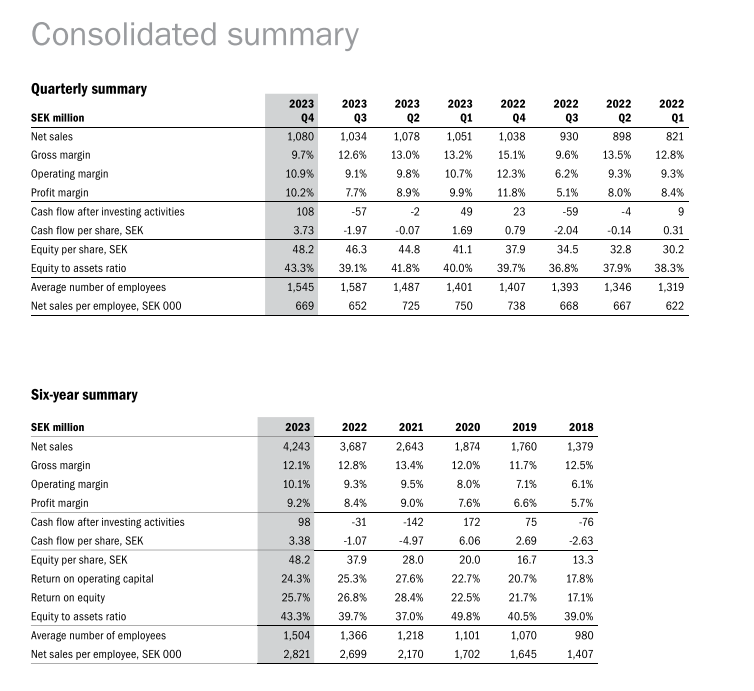

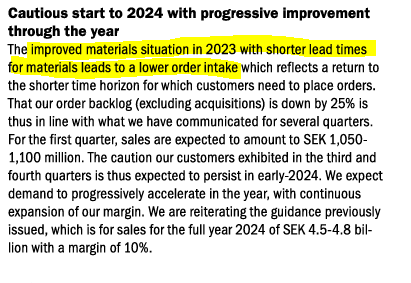

Jos oletetaan, että NOTE pääsee tämän vuoden ohjeistukseensa (4,3 miljardia SEK) ja kannattavuus olisi niukasti edellisvuotta parempi esim. 10 % EBIT, niin tämän vuoden EV/EBIT pyörisi nyt jossakin 12 kieppeillä. P/E samoilla oletuksilla jossain 13 korvilla. Ei pahat.

Jos mennään tasaisen vauhdin taulukolla vuoteen 2025, jonne NOTE on lupaillut 5 miljardin liikevaihdon 10 prosentin EBIT-marginaalilla, niin EV/EBIT 25e on kympissä ja P/E niukasti yli kympin. Tämä edellyttäisi, että liikevaihto kasvaa vuoden 2023 ohjeistetusta 4,3 miljardista 7-8 prosenttia vuosittain 2024-2025 ja EBIT-marginaali olisi kokolailla viimeisen rullaavan 12 kk tasolla myös 2025.

Tehdään vielä myös härkäskenaario. Liikevaihto kasvaa vuosittain 15 prosenttia ja on 6 miljardia kruunua 2025 (ohjeistus 5 mrd). EBIT-marginaali kehittyy erittäin suotuisasti ja on 12,5 prosenttia 2025 (vrt. NOTEn tavoite 10 %, Incap viime vuosina ~14-15 %). Näillä lukemilla vuoden 2025e EV/EBIT painuu jonnekin seiskan alle ja P/E voisi asettua johonkin 7-8 lukemiin.

Karhuskenaariossa vuoteen 2025 liikevaihto voisi olla tämän vuoden ohjeistuksen tasolla 4,3 miljardissa. EBIT-marginaali 8,5 prosenttia eli parisen prosenttia vähemmän kuin viime vuosina yleisesti. Eli kasvu siis lässähtäisi täysin ja kannattavuus ottaisi pienen tasopudotuksen. Tällöin 2025e EV/EBIT ja P/E pyörivät jossakin 15 korvilla.

Summa summarum. Näillä karvalakkilaskelmilla en pidä NOTEa kalliina ja luulen, että se selviää tästä makrosuvannosta yhtenä EMS-voittajana. Sen vahvuuksia ovat mielestäni:

- eurooppalaisuus ja laatusijainnit Euroopassa

- yritysosto-osaaminen ja -kokemus

- “länsimaiseen” laatuun panostaminen

- varsin hajautunut rakenne sekä asiakkuuksien että asiakkaiden toimialojen suhteen

- suuri koko ja sen mittakaavavaikutukset tuotantoon, hankintaan jne.

Lisäksi NOTE on antanut koko ajan näyttöjä siitä, että se pystyy kasvamaan sekä orgaanisesti että epäorgaanisesti ja se on varsin resilientti suhteessa yksittäisten asiakkuuksien heikkoihin jaksoihin. Sen kannattavuus on parantunut koko ajan ja yhtiö on suorittanut varsin tyylikkäästi juuri sitä polkua, jota johto on meille katsauksissaan viestinyt.

EMS-ulkoistustrendistä ja markkinakasvusta tässä en nyt lähde lausumaan, mutta on sanomattakin selvää, että pitkässä juoksussa se tukee erityisesti näiden isojen ja kasvavien laatutoimittajien kehitystä.

Olen alkanut vakavasti harkita NOTEn osakkeiden ostamista, mutta vielä ei ole riviä avattu. Pitää ensin kuunnella parit viimeiset webcastit ja joulukuinen CMD uudelleen.

En ole muuten vieläkään löytänyt englanninkielistä vuosikertomusta, jonka CFO lupasi “myöhemmin keväällä”. Pitänee laittaa uutta kyselyä menemään jos kukaan muukaan ei onnistu tätä löytämään.