Antin kommentit Norjalainen sopimusvalmistajan Kitronin ohjeistuksista.

Norjalainen sopimusvalmistaja Kitron antoi eilen ohjeistuksen ensi vuodelle pääomamarkkinapäivänsä yhteydessä. Markkinat todennäköisesti pettyivät vakaata tai hieman laskevaa kehitystä indikoiviin kasvun ja tuloksen ohjeistushaarukoihin, mutta haarukat olivat mielestämme järkevässä suhteessa Scanfilin nykyisiin ennusteisiimme. Näin ollen Scanfilin ennusteisiimme ei kohdistu välittömiä muutospaineita.

Scanfillin kurssin luisuttua viimeaikoina olen hieman vilkuillut jo tätäkin vaihtoehtoa (ihan pintapuoleisesti), mutta mahdollinen avaus jäänee vielä odottamaan. Sisäpiiri tietänee jotain mitä me ei. Ehkä oma ostoalue voisi näin mutuilemalla olla jossain 5-6,5e välillä tämän hetkisellä heikolla tutkimuksella.

Huomasin että viime aikoina sisäpiiri on heittänyt lappua laitaan kun putkiremppaa pukkaa useammalla samaan aikaan (meni vähän riimittelyksi). En ihmettelisi yhtään jos kohta tulee uutta tiedotetta missä kaverit olisi myynyt lisää.

Ainahan kiva tietenkin olisi mikäli aina vain ostettaisiin. Näissäkin hyvä huomioida, että esimerkiksi osakeoptioita lunastettaessa puolet menee veroihin (tai enemmänkin) ja monella varmasti motiivi myydä osa omistuksista pois verojen maksamiseksi

Jos tänne valuu - ilman suurempaa selitystä, niin laitan kyllä omien rahojen lisäksi muidenkin rahat kiinni!

Scanfil tekee Enersenselle ainakin latureita alihankintana. Simppeli tuote alihankkia, ja kysyntää laitteilla piisaa lähivuosina - mut onko ihan pientä toimintaa Scanfilille tulevaisuudessakin?

Note raportoi Q4:sta tänään ja raportti on täällä. Kommentoin sitä myös Noten ketjuun kevyesti. Scanfilin kannalta raportti näyttää ainakin alustavasti melko neutraalilta (ohjeistushan oli jo tiedossa).

Sähköautojen laturibusinesta Note muuten kommentoi mollivoittoisesti lyhyen aikavälin osalta. Tätä toki on mediassakin käsitelty viime aikoina.

Presentaatiossa Note CEO totesi näkemyksenään, että tuotannon palauttaminen (reshoring trend) hyödyttää (Euroopassa) nimenomaan listattuja (suurimpia) toimijoita, koskapa pikkupajojen yksittäisten tehtaiden rahkeet ei vaan riitä - tai jotakin sinne päin. Viittasi kyllä myös siihen että jotkut verrokitkin ovat näin todenneet - onkohan Scanfil?

Anyways tästä johtuen ennakoi seuraavaksi nelivuotiskaudeksi keskimäärin yli 10% kasvua näille toimijoille. Kun en ole tarkemmin seurannut, en tiedä onko jo aiemmin (ja jopa useampaan kertaan?) esitetty näkemys.

This year did not start off as well as last year, which could make it hard for Scanfil to improve its 2024 EBIT margin y/y. Due to the slight weakness in order intake, we forecast only modest revenue growth for 2024, with lower EBIT y/y. If the 2024 EBIT guidance midpoint is well above the 2023 level, this would be a positive surprise. Despite the more recent inventory destocking effect, the company’s long-term EBIT margin target could be upgraded to 8% in its strategy update at the next CMD, i.e. as early as 5 March. Our fair value range for Scanfil remains EUR 8.0-9.8, based on three equally-weighted valuation approaches (DCF, EV/EBITDA and P/E). Marketing material commissioned by Scanfil Oyj.

@Antti_Viljakainen on antanut ennakkokommentit, kun Scanfil julkaisee perjantaina Q4-tuloksensa.

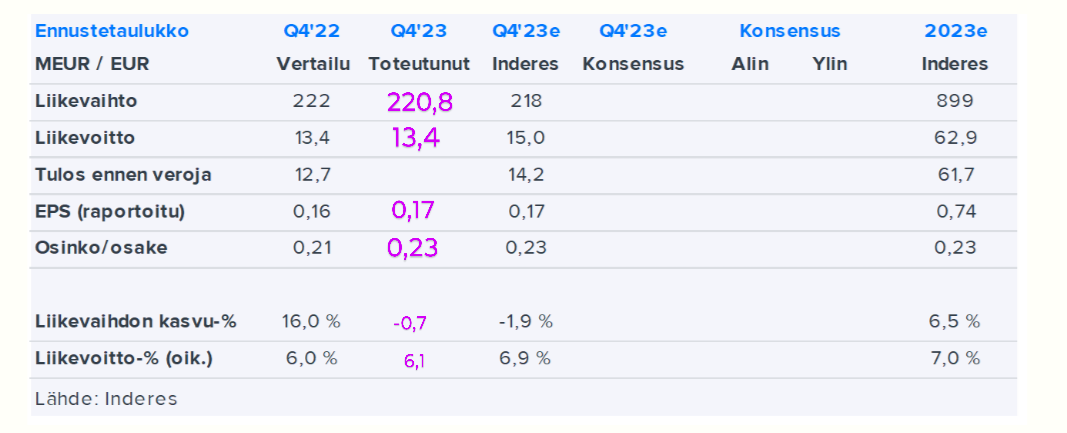

Scanfil julkistaa Q4-raporttinsa perjantaina noin kello 8:00. Odotamme Scanflin pysyneen myös Q4:llä tuloskasvussa, mutta tuloskasvun vauhti lienee jo selvästi hidastumassa. Osinkoa arviomme konsensuksen tavoin Scanfilin kuitenkin nostavan lievästi 0,23 euroon osakkeelta ja jatkavan siten eurooppalaisena osinkoaristokraattina. Kuluvan vuoden ohjeistus on raportin kiinnostavin ja myös epävarmin osa. Arviomme mukaan Scanfilin ohjeistushaarukat näyttävät lievästi laskevaa liikevaihtoa ja tulosta kuluvalle vuodelle, sillä kysyntäkuva on Euroopan makrotalouden heikkouden ja korkojen nousun takia pehmentymässä ainakin H1:lle ja myös viime vuoden vertailuluvut ovat asettuneet korkealle tasolle.

Tosiaan kiinnostavaa kuulla odotukset ja haarukat tulevalle vuodelle, jos ei mitään järisyttävää laskua odoteta, niin melko edukas osake on alle 8euroon.

Scanfil raportoi kaikkien aikojen korkeimman liikevoiton ja rahavirran. Osinko nousisi hallituksen ehdotuksen mukaisesti 11 vuotta peräkkäin ja olisi 0,23 euroa/osake. Liikevaihto oli 901,6 milj. euroa (843,8), kasvua 6,9 %, Liikevoitto oli 61,3 (45,4) milj. euroa, kasvua 35,1 %. Liiketoiminnan nettorahavirta oli 68,9 (10,2) milj. euroa. Scanfil arvioi vuoden 2024 liikevaihdon olevan 820–900 milj. euroa ja oikaistun liikevoiton 57–65 milj. euroa.

Koko raportti ja esitys: Raportointi ja esitykset - Scanfil

Webcast: Financial Statements Report 2023

TULEVAISUUDEN NÄKYMÄT

Scanfil arvioi vuoden 2024 liikevaihdon olevan 820– 900 milj. euroa ja oikaistun liikevoiton 57–65 milj. euroa. Näkymät perustuvat asiakasennusteisiin ja Scanfilin normaaliin ennusteprosessiin. Globaalin talouden kehittyminen tuo epävarmuutta ennusteisiin.

PITKÄN AIKAVÄLIN TALOUDELLISET TAVOITTEET

Scanfil tavoittelee vuosittain 5–7 % orgaanista liikevaihdon kasvua ja 7 % liikevoittotasoa. Scanfil pyrkii maksamaan kasvavaa osinkoa, joka on noin 1/3 osakekohtaisesta tuloksesta.

Kommentti on vielä tässä.Ohjeitus osui meidän odotuksiin ja tuskin markkina-odotuksetkaan oleellisesti poikkesivat ennusteistamme. Vahva kassavirta paikkasi hieman pehmeää Q4:n kannattavuutta ja osinko pysyi totutusti janalla.

Pienen alennuksen vuoksi taidan riipaista ihan pienen siivun lisää.

Tällä hintaa ei kyllä kasvua ennusteta, vaikka kasvua ei ole luvassa tälle vuodelle niin vaikea olla uskomatta etteikö tarina jatkuisi -25 -26 vuosina onnellisemmin.

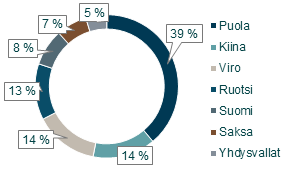

Yksi tehdas enää Kiinassa kun se toinen myytiin joku vuosi sitten. Puolassa toki lisäksi on 2x, mutta eihän siihen liity samanlaista poliittista riskiä kuin Kiinaan, Venäjään tai Valko-Venäjään. Ja onhan tuossa tehdasta myös Suomessa, Ruotsissa, Virossa, Saksassa ja Jenkeissä.

Olisikohan siellä yritysostoja plakkarissa tai jotain muuta, johon kassavaroja saisi käytettyä? Ei muuten, mutta mikäli vaihto-omaisuuden määrä vakiintuisi historiallisesti normaalimmalle tasolle niin pääomaa pitäisi vapautua lisää. Yhtiö olisi hyvin pian nettovelaton

Toisaalta eipä ylikapitalisoitunut tase olisi mitään uutta. Takasia ei ole perinteisesti suuri kassa poltellut, joten ehkäpä se Sievi Capital Vol 2 julkaistaan pian (sarkasmivaroitus

Ei nyt muuten, mutta kassaa kertyy nopeaan tahtiin nykyisellä osingonjakosuhteella. Orgaanisiin investointeihin se on enemmän kuin tarpeeksi, joten yritysostoissa tulisi hiljalleen aktivoitua ellei osingonjakosuhdetta nosteta esimerkiksi reilusti 50 prosentin päälle

Puolan vertaaminen Kiinaan risikitasolla on kaikkea muuta kuin selvä. Mikä on Puolan kyky tuottaa teollista halpatuotantoa? Puola on Venäjän ykköskohde, jos sota laajentuisi.