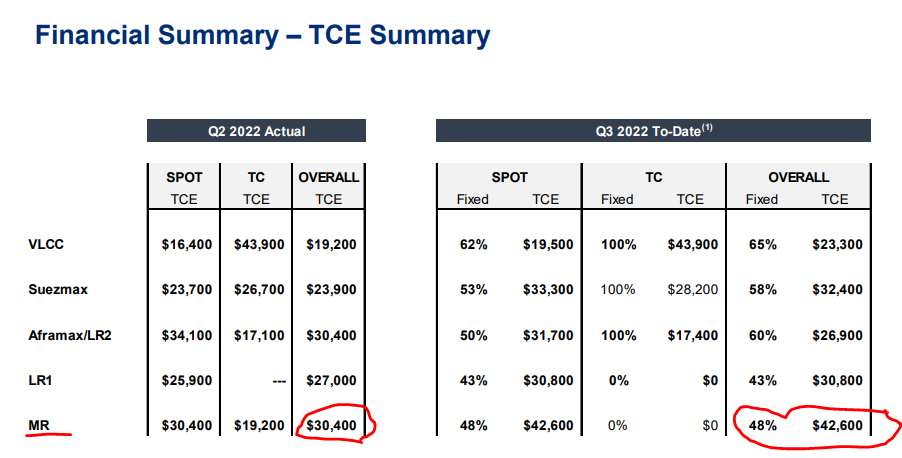

No mutta tankkereihin, INSW:ltäkin ihan muikea tulos tähän kohtaan ja pinkka on firmalla muutenkin kunnossa, velat hyvin hallussa ja kassa pullollaan. Product- fleetti koostuu pääasiassa MR:istä kuten Hafniallakin ja kyllähän tällaiset kuvat pientä bullerointia aiheuttaa eteenpäin mentäessä.

Olikin pakko vielä sipaista TORMia lisää ensi viikon osariin, heillä MR vipu olisi vielä isompi ja possa tuntui vielä hieman vajaalta. Alkaa kyllä olemaan kaikki laatulafkat NAV:in päällä kautta linjan

Hienoa kuulla! Ihan lyhyt pikainen lomalta kun puheeksi.

Aika paljon vähemmän kyllä tiesin tankkereista kuin tänäpäivänä, mutta sopivalla vaivannäöllä kaikki oppii tuntemaan shippingiä ja tekemään päätöksiä mihin itse uskoo. Sen verran painaa makro ja politiikka (ja kreikkalaiset omistukset, lol) että oikeita vastauksia ei oikein ole.

Joulu-tammikuun aikana taitaa tulla russia embargo voimaan ja vakuutuslafkat sitä kautta tutkii RUS oilin kuljetuksia, spr loppuu syksyllä, Kiina varmaan jotain kulutusta reboundaa vaaliensa jälkeen ja inventaariot on etenkin jalostepuolella matalat.

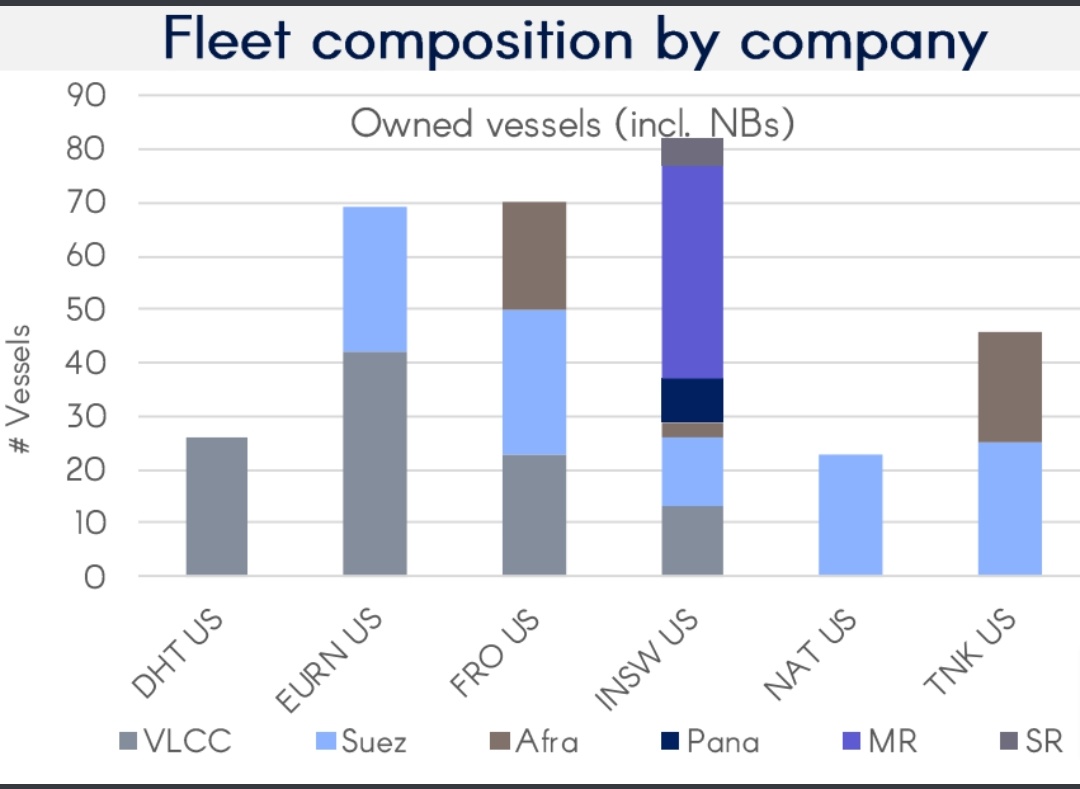

Itse en ihmettelisi jos product tankkerit korjailee, ei ne halpoja toki ole, mutta en ole myöskään myymässä edellisistä seikoista johtuen. Eco vlcc:t tekee myös jo hyvää tienestiä ja vaikka olisin mielelläni nähnyt enemmän scräppäystä niin johtuen ihan inventaarioista ja omista veikkauksista ensi vuoden kulutukseen ostelen kyllä etenkin crude dippejä. Tossa on eri lafkojen laivojen valikoimia.

Öljyn hinnalle short term bear riski voisi olla puheissa pyörivä iran bannin poisto mutta tankkereillehan se olisi plussaa koska sitten se tulisi ns laillisen kuskaamisen piiriin. Kiinan lockdowneista johtuva kulutus tuskin enää pahenee koska ne on jatkuneet kokoajan ja odottaisin sinne ennemminkin jossain vaiheessa pientä +demandia. Bear case sitten perustuu varmaan eniten taantuman syvyyteen ja siitä syntyvään demand destructioniin, mutta eipä toi kesän kulutus kovin tiukkaa ollut vaikka bensa hipoi taivaita JA uskon että talvelle tulee gas to oil siirrosta. Sinällään yksi niistä sektoreista jossa istun melko mielelläni, mutta en ole product puolta toviin lisäillyt. Scorpparit sais kyl alkaa puskea diviä/buybackeja.

Itsekukin tuntee varmasti ajoittain fomoa tankkereihin kun katsoo suoriutumista vs indeksit, mutta jokaisen vähemmän seuraavan kannattaa muistaa että shippingissä tulee dippejä ja ne on usein isojakin, että ihan parin prosentin välein en itse dippejä ostaisi.

Drybulkissa alkanut vihdoin lappujen arvostukset seurata dry indeksejä että voihan nekin tulla tuossa itselle sopiviin hintoihin. Kontteihin, tai ainakaan zimiin en kyllä lähde itse pelaamaan vaikka arvostus onkin huvittavan huokea. DAC on pienesti salkussa.

Lepikkökin ZIM ostoksilla. Tunnusluvuthan näyttää huikeilta mutta mikä näissä on se negatiivinen kulma? Onko se vaan että tulosten odotetaan laskevan ja muutamien edellisten kvartaalien tulokset on ollut jotenkin poikkeusolosuhteista johtuva? Teräsfirmoissahan on ollut vähän saman näköistä ja siellä ymmärrän myös negatiivisesti suhtautuvien argumentit mutta viitsisikö joku vääntää rautalangasta miksi näillä arvostuskertoimet näin matalalla?

Ohan tuossa sekin että zim on tainnut tehdä vuokrasoppareita tietyllä hinnalla ja jos spot conttihinnat vaan tippuu niin jossain vaiheessa voipi tulla isosti tappiota ja sit nuo tunnusluvut näyttääkin ihan erilaisilta.

Itse en oikein uskalla enää lähteä edes pelailemaan zimmillä tällä hetkellä ku tulevaisuus niin sumuinen

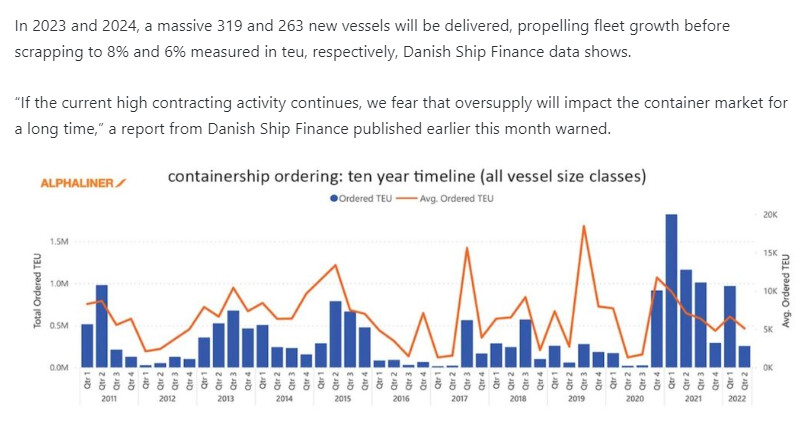

konttilaivojen raju lisäys uustilauksissa (osuu juuri samaan aikaan kun kysyntä laskee)

korkojen ja materiaalien kalleus, eli tulevat uudet laivat eivät ole halpoja

Zimillä jo yllä mainitut liisaukset. Toimivat vipuna nousumarkkinassa, samoin laskumarkkinassa…

Itsekin olin Zimin kyydissä nousun aikaan, mutta nyt en koskisi, vaikka monet tunnusluvut näyttävät herkullisilta. Kaikki mikä toimi rajuna buustina tuotoille, toimii kohtapuoliin päinvastaiseen suuntaan.

Tietenkään asia ei ihan näin yksioikoinen ole, mitä nämä spot-hinnat näyttävät. On pitkiä soppareita jne.

Ei tee mieli ostaa ainakaan vielä. Katsotaan uudestaan jos tulee kunnon turpakäräjää syksyn mittaan, en edes kunnolla yllättyisi jos shipping lappuja saisi alle tulevien 12kk osinkojen hinnalla. On tää shipping sellanen volarodeo, että huh.

Katsokaa vaikka DHT:n viikon graafia, gap sinne, tänne ja takaisin!

Alkaa parhaiden tankkerifirmojen taseet olla timanttisessa kunnossa, mutta toisaalta omien ostojen osalta “positio nyt täynnä” eikä uusia paatteja edes saa vaikka haluaisi ostaa.

Kai sulle on kuitenkin selvinnyt se, että Lepikkö on treidaaja, joka katsoo hieman eri näkökulmasta ZIM:iä kuin perinteinen sijoittaja. Hän voi olla erityisen hyvin perehtynyt Teslaan, mutta tankkeribusiness on kaikkea muuta kuin helppo. Eli lyhytaikaisesti on toki ylimyyty, mutta tässäkin tilanteessa hakisin daily trend changea, hätäilyn sijasta. Jos treidiä hakee.

Toki on selvinnyt. Lepikkö tuossa nyt oli esimerkkinä siitä että tämä tankkeritoimiala puskee monen tutkalle jonkin näköisen julkisen keskustelun kautta. Eli ilmeisesti jokin markkina-anomalia / hinnoittelu"virhe" voisi olla olemassa. Kuten twiitissään toteaa niin lähtee omalta osaltaan vieraille vesille ja joku perustehan siinä on. Ihan päiväkaupasta ei taida olla hänellä tuossa kyse.

Lepikkö on silti sivuseikka kiitos todella laadukkaista vastauksista kaikille.

Jatketaan seuraamista kukin omalla tavallaan. Kun koko toimiala vieras niin aika iso duuni lähteä tutustumaan. Pyysing hyvin jossain sanonut että paras tutustumismotivaattori on kun laittaa ainakin vähän rahaa kiinni (kunhan varautuu henkisesti siihen että aloittelijavirheitä tulee helposti).

Tämän lisäksi IMO erittäin negatiivinen uutinen oli ZIM:n LNG-soppari Shellin kanssa, josta ilmoitettiin pari viikkoa sitten LNG-hintojen ollessa all-time-highssa. ZIM sopi miljardin dollarin arvoisen polttoaineen ostosopimuksen Shellin kanssa.

Tähän liittyen kysymys paremmin shippingiä, reittejä ja satamia tunteville… Mikäli joku haluaisi ottaa näkemystä dry bulk-puolelle osittain liittyen myös Ukrainan jälleenrakennukseen, niin minkä kokoiset paatit tuonne suunnalle mahtuvat seilaamaan? Ovatko capesize- ja newcastlemax -paatit liian isoja, pitäisikö haalia mieluummin pienempää purkkia portfolioon?

Edit. Tietty saa infota, jos logiikassa on jokin muukin vika.

Ja sitten tosiaan mitä ajattelet sinne vietävän? On olemassa ihan erikseen esimerkiksi sementin kuljetukseen tehtyjä laivoja. Puutavara taitaa pääasiassa kulkea handyillä tai pienemmillä aluksilla. Joka tapauksessa luulen lastin kautta miettimisen olevan parempi tapa lähestyä asiaa.

Olisi hyvä ymmärtää myös hivenen tarvittavia voluumeja ja aikajänteitä. Ei tuo välttämättä isoa muutosta tarkoita rahtihintoihin (ainakaan indeksitasolla).

Kiitos vastauksesta. Töiden jälkeisillä väsyneillä aivoilla tuo pikaisesti pälkähti päähän ja siinä muistelin, että sementtiä, terästä ja jossain määrin puutavaraa kuljetettaisiin dry bulk -vehkeillä. Mikäli nämä eivät ole kokonaisuuden kannalta merkittäviä määriä ja / tai pitää olla nimenomaan erikseen näille suunnitellut alukset, niin tämä on arvokasta tietoa, jotta osaan välttää hätäisiä päätöksiä huonoilla taustatiedoilla.

Tosissaan pohdiskelin, että kunhan Kiina jonain päivänä saisi covid-lockdownit loppumaan ja samaan aikaan ympäristösyistä alukset joutuisivat suurelta osin hidastamaan vauhtia, olisi supply-puoli tiukentumaan päin ja tähän mietin sitten Ukrainan jälleenrakentamisen mahdollista lisävaikutusta. Vaan jos nuo ovat eri paatteja tai pienempiä kuin mitä olen tässä varovasti alustavasti silmäillyt, ei tällä liene itselle suurta vaikutusta suuntaan tai toiseen. Taustatyötä pitää jatkaa.

Edit. Kaippa se on paras, että minun mahdolliset tulevat paatit pysyvät kaukana merimiinoista, niin sen puolesta varmaan paras napata isoimpia aluksia, mitä löytyy.