Muistan jostain lukeneeni, että huhtikuussa alettiin pää märkänä rakentamaan maihin lisää varastotilaa ja oli arvio, että 3kk saadaan tuplattua nyky varastotila tai ainakin jotain tähän suuntaan. Voi olla, ettei ainakaan ölppä tosiaan enää synnytä boomia alalle.

Juu, minulle kävi aikoinaan niin, et tankkerit oli ihan tuntematon sijoituksena. Sit hype alkoi niistä Jamon twitterkirjoituksista ja päätin, itsekin hypätä mukaan hypeen helpon rahan toivossa.

Nyt jälkeen päin on helppo sanoa, että se oli virhe ja rahan ois saanut muualla tuottamaan paremmin. Enkä muutenkaan edes tykkää fossiilisen öljyn kuskaamisesta, et ei ees istu omaan salkkustrategiaan. Nyt odotan hetkeä, jolloin kannattaisi irroittautua tankkerisijoituksista. Boom pitäisi vaan jostain saada leivottua tähän sisään. Viimeistään joulukuussa ratkaisen, myynkö turskalla pois vai onko mitään takeita edes orastavasta noususta. Yritin, ettiä äsken tähän googlaamalla positiivisia juttuja tuosta sektorista en löytänyt. Jos muistan oikein industry rank ei ollut kovinkaan kummoinen. Premium acco menny umpeen en voi enää tarkistaa. ![]()

1 tykkäys

Itsellä sama tilanne, hirveä value aliarvostus ja olin varma että se purkautuu kun covid helpottaa. No eipä auttanut. Olen stng:tä khattaillut ja vähän hirvittää mutta osingot helpottavat vähän

1 tykkäys

Kuluneen vuoden osinkotuotot näyttävät tämän päivän hinnalla hurjilta mutta vaikea arvioida tulevia osinkoja. Esimerkiksi Frontline viimeinen osinko antaisi vuosituotoksi 40% mutta toisaalta on pitkiä pätkiä ilman osinkoja.

Omasta mielestä DHT, Frontline ja Euronav vaikuttaa kaikista tasapainosemmalta.

1 tykkäys

Joo, silloin ku noita tutkin tsekkasin myös kalustoniän. Tuskin noita kukaan ulkoa muistaa. Joutuu kyl taas tonkimaan. Tuolla periaatteella joudut vissiin ostelee Hunteria. https://www.huntergroup.no/fleet Itellä on jo mut eipä oo lähteny kyl kurssi viel nousee. Kemikaalikuljetuksissa piti olla kans uusi laivasto, ettei ainakaan pamahda. Tuohon sit Odfjell. Tuota en oo viel ostanu salkuun. Oikaise, jos olin ihan ulapalla. ![]()

1 tykkäys

Syklinen ala missä kysyntä määrää kuinka paljon noilla tankkereilla on kuskattavaa. Siitä niiden tulot tulee. Tuo BOOM on tullut kun TCE ratet on noussut melkein 10x normaalista. Noita piikkejä oli viimevuoden lopulla USAn sanktioiden takia ja nyt keväällä koronan takia. Monen tankkeri firman kurssissa näkyy hyvin nuo piikit.

Paljon on ollut myös juttua, että uusien tankkereiden tilauskannat on parin vuoden sisään alhaisimmat koskaan. Noita vanhoja kun poistuu ja uusia ei tule niin hinnat nousee taas. Tosin tuo tapahtuu vasta muutaman vuoden sisään, jos tapahtuu?

Vaikeaa näiden tulevaisuutta on “nähdä”. Nyt kuukauden kaikki tankkerit on tullut alaspäin ja pohjilla ollaan? Vaikka noiden tankkereiden Q2 tulos on vielä hyvä niin vähän huonoa ennustusta on ollut seuraavalle vuodelle.

Aika moni firma taitaa laittaa laivojen tiedot nettiin, esm DHT Fleet – DHT

Tänään on tankkerit pitkästä aikaan “vihreellä”. Öljyn kysyntä alkaa kasvamaan? Oil futures end higher as U.S. supply marks biggest weekly decline of the year - MarketWatch

1 tykkäys

Jep, kertoiles sit mitä saat selville. Terveys edellä nyt sit, ettet liikaa oo koneella. ![]() Laitetaas kaupanpäälle tankeroperaattorin kesäkuun numero (ilmainen).

Laitetaas kaupanpäälle tankeroperaattorin kesäkuun numero (ilmainen). ![]()

http://www.tankeroperator.com/AllMagazine.aspx

http://www.tankeroperator.com/DisplayTopicsAndIncludingCategories.aspx

1 tykkäys

Tuossa esi makua miksi näitä täällä kyselin…Air Products, ACWA Power and NEOM Sign Agreement for $5 Billion Production Facility in NEOM Powered by Renewable Energy for Production and Export of Green Hydrogen to Global Markets

1 tykkäys

Onko jotain aavistusta, että tämä kääntyisi jonkin pienemmän lafkan pussiin, vai isossa kuvassa kaikkien ja sitten kovempi rahastus pienempien kuten Hunter nousulla?

Itse en ole tuohon vedyn rahtaukseen perehtynyt, eli osaatko sanoa, vaatiiko jotain muutoksia verrattuna perinteiseen LNG rahtiin? Eli kykenevätkö nykyiset LNG laftkat heittämällä rahtaamaan vetyä?

Eivät pysty suoraan heittämään vetyä LNG-tankkiin. Vaatii alhaisemman lämpötilan, eri säiliömateriaalin, erilaiset varmuusluokitukset koko järjestelmälle ja kaiken lisäksi mielellään suuremman säilytyspaineen jotta sen alhainen tiheys voidaan kompensoida. Muuten on rahtikustannukset per tuotettu kW loppukäyttäjälle isommat

1 tykkäys

Eikö se vedyn yksi idea ollut että se tuotetaan paikanpäällä aurinkosähköllä eikä roudata ympäri palloa?

Kyllä just näin. Siksi monissa paikoissa mainostetaan vedyn sijaan siitä jalostettua synteettistä LNG:tä, metanolia tai ammoniakkia, joiden kuljetus onkin sitten jo paljon kannattavampaa. Esimerkiksi Wärtsilä on jo monta vuotta power to x puolellaan mainostanut kehityshankkeita Lappeenrannan yliopiston sekä muistaakseni usalaisen asiakkaan kanssa juuri synteettisen metanolin saralla. Ja muutenkin muistelisin jostain heidän materiaalistaan lukeneeni että suosivat ammoniakkia vedyn sijaan marine-puolella, Energy-asiakkailla sitten taitaa olla vety paremmin suunnitelmissa koska ei tarvitsisi kuljettaa pitkiä matkoja.

Frontlinellä osingot ilmeisesti 31. päivä. Hieman kyllä usko horjuu tähän öljybisnekseen ja ilmeisesti hieman laskua ennustettu itse frontlinelle. Saa nyt nähdä, odotetaan ainakin osingot ja katsotaan mitä hinta silloin on. Ei ole muutenkaan hirveästi tullut seurattua frontlinen toimintaa, mutta ei varmaan mitään uutta ole ilmennyt?

Kieltämättä itseäkin syönyt katsella kun kaiken maailman spacit ja muut hypeosakkeet ovat tuottaneet onnekkaille omistajilleen huikeita voittoja samaan aikaan kun omat tankkerit ovat uineet koko ajan syvemmälle tappion vesillä.

Toisaalta, näin arvosijoittajan näkökulmasta tunnusluvut ovat monella tankkeriyhtiöllä nyt naurettavan halpoja. Q2 tulokset tulee olemaan ennätyksellisiä, samoin osingot nykykursseihin nähden joten en kyllä itse näe järkeä myydä osakkeita tappiolla enää tässä vaiheessa. Päinvastoin, Scorpiota ja DHT:ta olen hieman lisännytkin jo ennestään kohtuu suuresta positiosta huolimatta kurssien rämpiessä pahimpien koronapohjien tasolla.

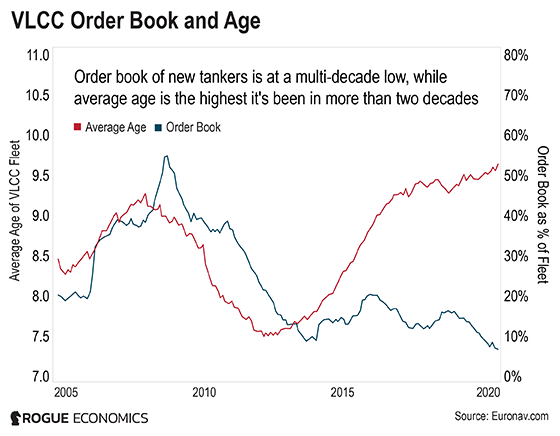

Jos oikein pahalta tuntuu niin kaivan esiin alla olevan kuvan muistuttamaan siitä missä mennään uusien VLCC alusten tilausten vs. nykyisten alusten keski-iän suhteen:

Tilaukset ovat ennätysmatalalla kun vastaavasti olemassa olevien alusten keski-ikä on ennätyskorkea. Kun muistetaan että uusien alusten rakentamiseen menee tilauksesta keskimäärin noin kaksi vuotta aikaa ja samaan aikaan elinkaarensa päässä olevaa kalustoa on koko ajan poistumassa markkinoilta niin tarjolla olevien tankkerien määrä tulee väistämättä ainakin parin-kolmen seuraavan vuoden ajan laskemaan. Tankkeriyhtiöiden investointihalukkuutta rajoittaa toistaiseksi myös se että tulevan IMO2030 sopimuksen päästörajoitukset ovat edelleen epäselviä.

Jos öljyn kysynnän oletetaan pysyvän edes nykyisellä tasolla niin uskon että tankkerien määrän hiipuminen tulee näkymään suoraan öljykuljetusten hinnoissa. Öljykuljetusten markkinat ovat erittäin herkkiä mikäli kysynnän/tarjonnan suhde järkähtää; siinä vaiheessa kun öljy on saatava liikkumaan niin tankkeriyhtiöillä on valtava hinnoitteluvoima ja taksat saattavat kasvaa moninkertaisiksi verrattuna “normaaleihin” kuten nähtiin maalis-huhtikuussa taksojen käydessä 200-250k$/d tasoilla.

Volatiliteetti tulee olemaan lyhyellä tähtäimellä suurta ja vaatii lehmän hermoja istua käsien päällä kurssien vaan laskiessa mutta yllä lyhyesti selitettynä oma sijoitusteesi tähän keissiin. Oma tähtäin on nyt 2-3 vuoden päähän ja katsotaan sitten mihin päästään. Jos bull-skenaario toteutuu niin tankkerit saattaa multibaggeroida, jos ei toteudu niin downside riski nykyisiltä arvostustasoilta on kuitenkin aika rajattu.

9 tykkäystä

Scorpio Tankersissa sisäpiiri tankkailee:

Bugbeen tuore haastattelu:

5 tykkäystä

Jatketaan monologia, tässähän alkaa tuntea olonsa ihan tankkeri-bulleroksi ![]()

Tuo @sijoituspajatso:n aikaisemmin linkkaama juttu DHT:sta oli mennyt vähän ohi, sieltä poimin lisää positiivisia huomioita:

Capital Allocation

-

In the current quarter, the company has made a voluntary prepayment of all regular instalments for 2021, amounting to $25.8 million, under the Nordea Loan Facility.

-

Further, the Company has agreed to voluntary prepay all the 2021 installments, $33.4 million, under the ABN Facility on June 30, 2020.

Q1:lla tehtiin jo ylimääräinen 57 milj$ lainanlyhennys ja nyt Q2:lla maksettiin etukäteen 59 milj$ ensi vuoden maksuja, mielestäni järkevää toimintaa yhtiön johdolta maksaa velkoja pois tässä kohtaa kun rahaa tulee sisään ovista ja ikkunoista.

Osakkeenomistajia tultaneen siitä huolimatta muistamaan muhkealla osingolla enkä ihmettelisi jos DHT seuraisi Euronavin esimerkkiä ja aloittaisi myös omien osakkeiden takaisinostot.

Cash Break Even

-

The Company estimates that the spot ships will need to earn $2,800 per day for the second half of 2020 for the company to cover all its expected cash costs for the period: OPEX, G&A, interest, debt amortization and maintenance capex.

-

Similarly, the spot ships are estimated to need to earn $11,400 per day in 2021 in order to cover all expected cash costs for 2021.

Q3 on tyypillisesti ollut tankkereille heikko kvartaali spot-hintojen jäädessä alle break even tasojen (viime vuosina Q3 spot noin 17000-24000$/päivä). Jos break even taso loppuvuodelle olisi vain 2800$/päivä niin DHT tekisi edelleen erinomaista tulosta vaikka hinnat romahtaisikin normaalitasoille, tällä hetkellä taksat pyörii kuitenkin edelleen huomattavasti viime vuosia korkeammalla yli 30000$/päivä tasoilla:

Sentimentti tankkereiden ympärillä on edelleen sysimusta, jotain pientä positiivista signaalia kuitenkin näkyvillä.

https://zolmax.com/investing/investors-buy-large-volume-of-dht-call-options-nysedht/4492291.html

3 tykkäystä

Toimiala ei ollut itselle ennestään tuttu, mutta olen nyt seurannut juuri Scorpion Robert Bugbeen haastatteluja viimeisten parin kuukauden aikana ja vakuuttunut, että kunhan varastot saadaan purettua ja tavara liikkumaan (ja ratet ylös), alkaa myös tankkeriosakkeiden nousu. Paljon Robert myös puhuu kapasiteetista, eli tankkerit ovat vanhoja ja niitä poistuu käytöstä lähivuosina eikä uusia ole tilauksessa, jolloin tarjonta vähenee, joka nostanee kuljetusten hintoja ja tankkeriyritysten voittoja. On myös maininnut, että vastaavanlainen tilanne (siis tankkeriosakkeiden matala hinnoittelu) on ollut useasti “taantuman” aikoihin ja että tankkereita kannattaa ostaa kun taloudessa menee huonosti, ei kun menee hyvin. Scorpion kurssi näyttää myös lopultakin rauhoittuneen, eli ollut kolmisen viikkoa paikallaan kun sitä ennen oli useampi kuukausia pelkkää alamäkeä.

2 tykkäystä

Täälläkin Scorpioa kyydissä, Bugbee osti parilla miljoonalla 15 ja 18 taalan calleja eli luottoa löytyy vaikka pahasti pakkasella ollaankin

1 tykkäys