Jos ajatellaan vaikka Nestettä niin sehän muutaman laivan kierrolla haki öljynsä venäläisestä satamasta

Nyt se ilmeisesti joutuu hakemaan sen kauempaa. Todennäköisesti hyvin optimoitu laivakierto menetetään ja samaan öljymäärän tuomiseen tarvitaan enemmän laivoja

Mutta on varmasti myös toisinpäinkin joissa kierrot tehostuu

Lyhyellä tähtäimellä polttoaineen hinnan nousu tosiaan syö katteita eli taksojen nousu ei välttämättä näy tankkerifirmojen alimmalla rivillä. Korkealla polttoaineen hinnalla voi pidemmällä aikavälillä olla myös negatiivinen vaikutus talouteen ja öljyn/jalosteiden kulutukseen mikä taas vähentää niiden kuljetustarvetta. Oman mausteensa soppaan tuo sitten pakotteet, mistä venäläisen öljyn bannanneet länsimaat jatkossa hankkivat raakaöljynsä ja lisääkö se mahdollisesti tankkerikuljetusten kysyntää? (linkin takaa statiikkaa venäläisten raakaöljyn viennistä)

Aika moni tankkerilappu nousi sen 50-80% tammikuun lopun pohjista joten jonkinlainen hengähdystauko ja voittojen kotiuttelu on ihan ymmärrettävää tässä vaiheessa. Sodan pitkittyminen ja sen myötä talouden sakkaaminen voivat hidastaa huippusyklin kehittymistä mutta pidemmällä tähtäimellä mielestäni mikään ei ole fundakeississä muuttunut, edelleen tilauskirjat ammottaa tyhjyyttään ja kalusto vanhenee vääjäämättä.

ZIM:n osalta ei ole tosiaan paljon väliä valitseeko EV/EBIT-, P/E- tai jonkin kassavirtapohjaisen mittarin, ZIM näyttää erittäin halvalta mittarilla kuin mittarilla erit. v. 2022 ohjeistus huomioiden.

Itse keventelin Minzmayeria peesaten (myönnetään) kolmanneksen positiostani pois aiemmin ja alkup. ajatus oli irtautua tämän vuoden aikana pikkuhiljaa ZIM:stä ja konttipuolesta kokonaan. Nykytiedoilla on kuitenkin pakko laittaa lisämyynnit hetkeksi holdiin.

Noista lease liability -veloista, jota ZIM:llä on taseessa yli $3 miljardin arvosta: Niitä on kritisoitu monien kirjoittajien toimesta mm. SeekingAlphassa (“ZIM on liian velkainen” tai “ZIM:llä on piilovelkaa”), jota pidän outona. Nuo velathan ovat seurausta esim. 02/2021 sekä 07/2021 tehdyistä erittäin pitkistä newbuild LNG-alusten lease-sopimuksista Atlas Corp:n (ATCO) kanssa sekä jo tätä aiemmin tehdyistä konttilaivojen (ja konttien) vuokrasoppareista. Päivävuokrien hintataso noiden ATCO-diilien sopimisen aikana puhumattakaan näitä ennen v. 2016-2020 tehdyistä vuokradiileistä on kaiken järjen mukaan ollut moninkertaisesti halvempi kuin tänä päivänä solmittavissa diileissä. Siten ATCO-diilien ajoitus näyttää mielestäni erinomaiselta ja olen erittäin tyytyväinen, että taseessa on tuota lease liability -velkaa. Väitän, että moni liner-yhtiö haluaisi tällä hetkellä ostaa nuo ATCO-sopimukset (ja niiden mukana tulevat lease liability -velat) ZIM:ltä ulos, jos ZIM niistä haluaisi luopua.

Uusilla ATCO-aluksillaan ZIM aikoo käsittääkseni ensisijaisesti ottaa haltuun v. 2023 - 2024 Aasian sisäisiä reittejä nykyistä laajemmin sekä myös laajentaa Aasia-USA -reitin kapasiteettiaan. Ja toissijaisesti, jos markkina kääntyy heikompaan suuntaan siten, että päivähinnat erääntyvien vuokrasopimusten uusimisille ovat riskienhallinnan kannalta liian korkeat, niin ZIM kykenee korvaamaan erääntyvää kapasiteettiaan näillä uusilla aluksilla (joka olisi tietty pois laajentumisesta). En ole varmaan itse enää ZIM:ssä mukana tämän kapasiteetin laskeuduttua vesille, mutta operatiivisessa mielessä mielestäni ZIM menee erittäin hyvään suuntaan.

Pidemmällä tähtäimellä näkisin monien muiden tavoin hyväksi, että ZIM pyrkisi omistamaan itse suuremman osan kuljetuskapasiteetistaan vs. vuokrakapasiteetti. Juuri nyt tällä hintatasolla ei ole kuitenkaan oikea aika lähteä aluskaupoille isossa mittakaavassa, vaikka tase pullottaakin. Olen siten erittäin tyytyväinen päätöksestä maksaa 50% tuloksesta ulos osinkona vs. 30%, jota itse odotin.

Olen hyvin pitkälle samaa mieltä noista Lease Liabilityistä. Tätä asiaa olen jo kommentoinut toiselta puolelta, eli tonnage providerin kannalta. Täsmällisesti sanottuna, uskon/pelkään (perspektiivi kysymys) noista sopimuksista olevan melko (1) helppo irrottautua jos/kun markkinat putoavat alta pois. Tällöin tuo lease liability ikäänkuin ‘haihtuu ilmaan’ ja tase onkin äkkiä paremmassa iskussa heikkoon suhdanteeseen.

Näen siis hyvinkin tämän ‘asset light’ mallin melko järkevänä mallina sen sijaan että ostetaan aluksia omaan taseeseen (2). Tämän mallin haitta toki on, jos tonnistoa ei ole ehditty ajoissa varmistamaan ja päädyt maksamaan tonniston omistajalle kaiken hyvän mitä markkinatilanne tuo.

En ole itse ehtinyt kunnolla paneutua tuohon ZIM tapaukseen ja tulokseen ja miten pystyvät reagoimaan markkinoiden hiljenemiseen (ja ylipäätään kuinka herkät heidän linjansa on markkinatilanteelle). Eikö tuossa voisi olla potentiaalia pidemmänkin aikavälin pitoon? Toimintamalli joka pystyy säätämään kustannustasoa tehokkaammin kuin perinteisellä laivoja omistavalla?

(1) Tämä ei ole ihan näin yksinkertainen asia, toki sopimuksen rikkomisesta yleensä on seuraamuksia. Yritän vain tuoda esiin tässäkin olevan nyansseja, joita molempien osapuolten tulee miettiä. Näitä aina neuvotellaan tapauskohtaisesti ja riippuu yritysten välisistä suhteista. Toisten kanssa voidaan olla hyvinkin joustavia ja toisten kanssa voidaan toimia melko tylylläkin tavalla.

(2) Jälleen kerran nyansseja, joita joudutaan pohtimaan on alusten väliset erot. Jos omistaa aluksen, pystyy sen “speksaamaan” täsmälleen oman liikenteen tarpeisiin. Vuokrattavat alukset taas ovat eräänlainen markkinan keskiarvo ja siten vähemmän optimaalinen tarpeisiin. Tosin eipä markkina ole ikinä stabiili ja siten alusten turhan pitkälle menevä optimointi ei ole järkevää. Esimerkiksi siis reefer kapasiteetti, ylipäätään konttien kiinnitykseen sekä lastausnopeuteen vaikuttavista seikoista. Näillä voi olla vaikutusta miten paljon oikeasti (nominaali kapasiteettia pystytään harvoin täysin hyödyntämään) pystytään lastaamaan kontteja kyytiin ja kustannuksista satamassa (ahtaajat).

Tässä näkyy tämän kohteen vaikeus - harmittaa, että myy liian aikaisin, mutta toisaalta on tyytyväinen, ettei jäänyt käteen. Kun ei jostain ymmärrä, parempi pysyä poissa. Seuraan kyllä, mutta tämän osalta en osta 15.37 yläpuolelta enää takaisin.

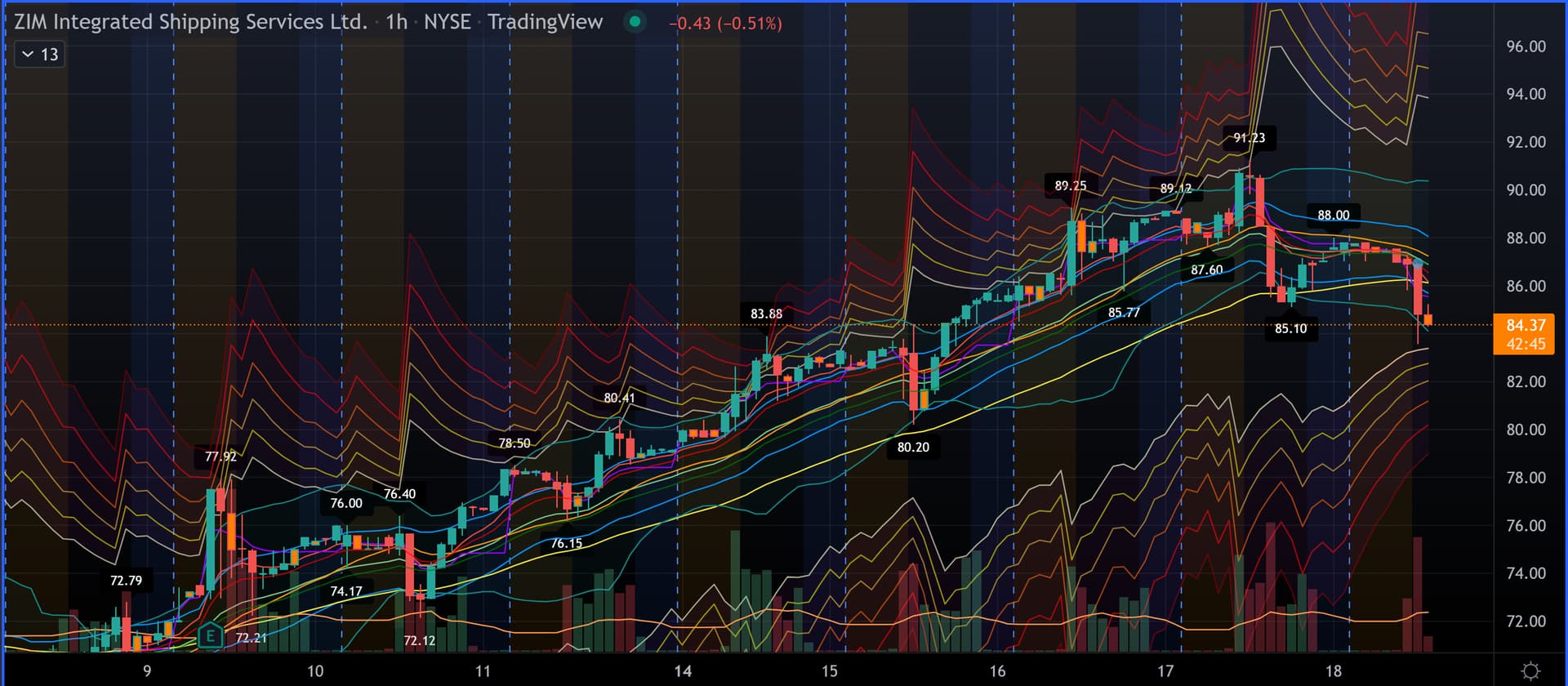

ZIM dippaa tänään aika rajusti, onko tietoa aiheesta?

tuntuu oudolta, kun div-ex kolmen pv:n päästä @P-G Ennakoiko markkinat isompaa droppia, että kaikki laittaa laput laitaan kun osinko irtoaa?

edit: ehkä tässä tosiaan moni arvioi, että hinta on jo liian korkea, vaikka -17usd vähentääkin. Mintxmyerin tavoite taisi olla $75 osingon jälkeen. Itse myin jo aikaa sitten, mutta mietin ostoa, sillä aloin kyselemään

edit: @Tombbaa Ei ole tyypillinen liike ennen osinkoa, mutta tuskin tähän mitään viisautta löytyy. Jostain muutaman dollarin lisäpudotuksesta alkaa houkuttamaan. Hommaa ei helpota huomisen monthly optioiden erääntyminen

Edit 2. Ite aattelin, et kyseessä olis vaan vahva peesailu ja ostin pari pientä erää 86.05 - 86.27 tietämiltä.

Jatkuvaa editointia, hinnat lähemmäs oikeaa jne. Joo, itsekin tuota ennen osinkoja myyntiä ihmettelin, mutta en sitten tiedä. Jos jollain oikeaa tietoa, niin mielellään seison oikaistuna.

Eikö tämä ollut melko yliostettu monellakin aikajänteellä? RSI 80-90 tjsp? Pieni notkahdus yleisesti markkinassa tänään joten eikö tuo 2-3% mene ihan päiväheiluntana. Itse en ajatellut vielä tästä luopua, näyttää siltä että yhtiö suorittaa hyvin.

En omista itsekkään, mutta veikkaan että normaalia herkemmin laitetaan Jenkeissä laitaan ennen osinkoa. Ne on tottunut hyvään verotukseen oli lafka sitten Jenkkipulju tai joku veroparatiisi, mutta luulen että Israel divit ei siellä niin nappaa. Hirveä haloo oli syksylläkin samasta syystä.

Tosin sillä erotuksella syksyyn että silloin konttipuolen näkymät oli priimaa, mutta kyllähän tässä ollaan jatkoajalla supersyklin huipun kanssa niin dippiä ei välttämättä niin näpäkästi osteta. Mutta kukapa tosta tietää kun Kiinassakin taas karanteeneja.

Mintz on myös selkeästi se lafkan näkyvin analyytikko vähän analysoidulla sektorilla.

Tyhmä kysymys: Zim, Eli 22.3 omistavat saa 4.4 osingon 17d/osake, täytyykö osake olla tuohon 4.4 asti salkussa, jotta osinko tulee? En oo näiden osinko-osakkeiden kanssa ennen pelaillut osinkojen aikaan niin ei oo tullut nämä tutuiksi.

1 päivällä pielessä :). 22.3 on ensimmäinen päivä, kun osakkeesta ei saa osinkoa. Eli jos 21.3 pörssin sulkeuduttua Zim on salkussa, saat osingot sitten huhtikuussa. Minavaanille siis vielä vastaus, että osaketta ei tarvitse olla salkussa enää 4.4.

Post/Premarketissa ostettiin hintaa ylös ja avauksessa dumpataan voimalla alas. Suosittelen varovaisuuteen long-ostojen kanssa, ennenkuin trendi muuttuu esim. 5min tasolla.

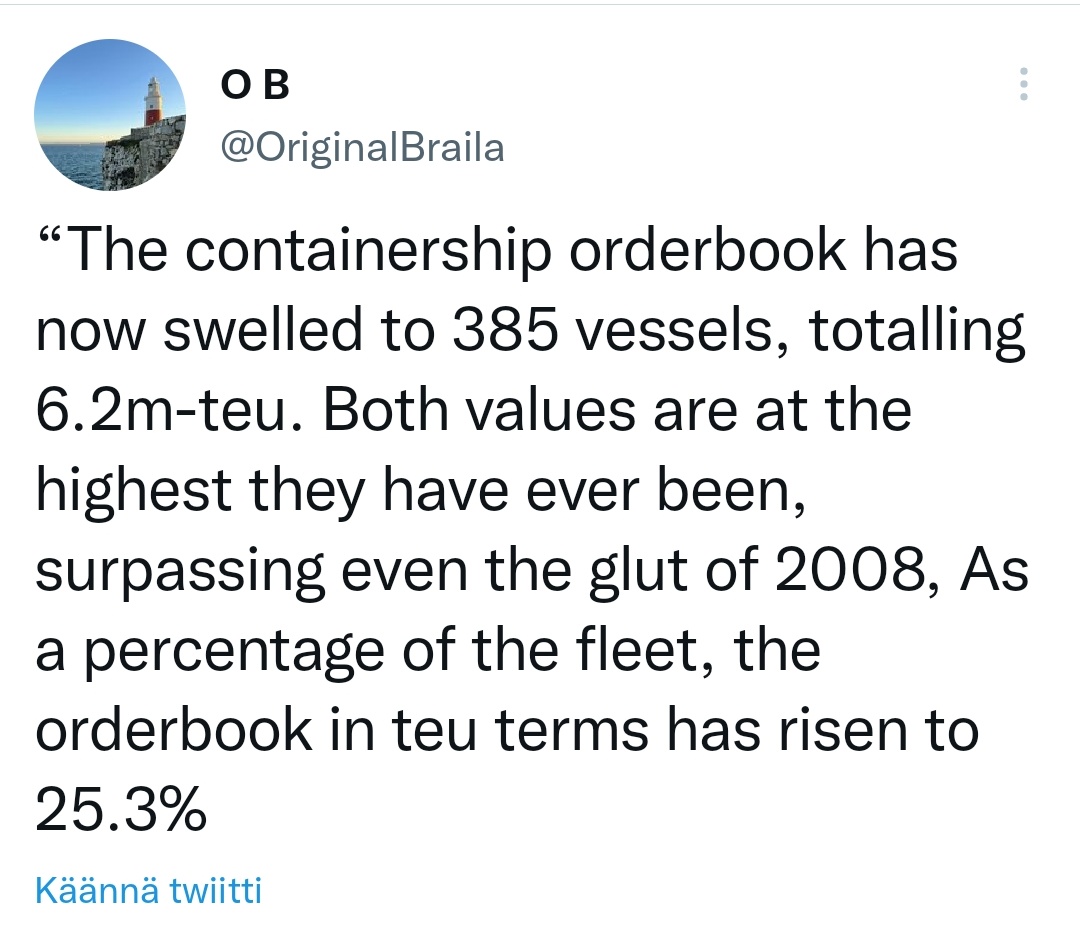

Onhan nämä konttiyhtiöt tällä hetkellä halpoja kuin saippua perinteisillä mittareilla mitattuna (p/e, osinkotuotto) mutta jos markkina katsoo ~12 kk eteenpäin niin siellä on jo mustia pilviä edessä huomattavasti kasvavan kapasiteetin muodossa. Alla vanha uutinen mutta avannee sen pointin että tilauskirjat pullistelee uusia laivoja:

The container ship order book holds 5.3m TEU of shipping capacity which is scheduled to be added to the fleet from 2023 and onwards," said Sand. Entering 2021 it was at 2.5 million TEU.

Näissä äärisyklisissä shipping-lapuissa kannattaa aina pitää mielessä että se huippusykli tulee ja menee todella nopeasti… esim. vuosi sitten ZIMiin sijoittaneet ovat 7-8 kertaistaneet pääomansa tähän päivään mennessä. Siinä vaiheessa kun firmat tekee huipputulosta ja osinkoprosentit ovat kaksinumeroisia niin syklin huippu on silloin hyvin todennäköisesti nähty jo.

Tähän kun lisätään huippulukemissa oleva inflaatio ja samaan aikaan Euroopassa riehuva sota mitkä molemmat tulevat vaikuttamaan negatiivisesti globaaliin talouskasvuun, niin en olisi kovinkaan vakuuttunut siitä että kaikelle sille uudelle konttialuskapasiteetille mitä nyt on rakenteilla löytyy enää kysyntää vuoden-kahden päästä .

Joo tämä oli itselläkin se pointti miksi en usko että osinkodippi ostetaan kuten loppusyksystä tehtiin ja miksi itse positoiduin dry ja tankkeripuolelle.

Kyseistä tradewinds uutista en saanut maksumuurista auki.

Sen verran kuitenkin opponoisin että siellä on nyt kovaa vauhtia vanhemmassa 2000-luvun alun fleettiä, joka oli suunniteltu silloiselle 25kts nopeuksilla. Ja EEXI/CII tulevat uskoakseni vaikuttamaan erityisen voimakkaasti tällä segmentillä (juuri tuon nopeuden pudotuksen seurauksena).

Pitäisi itse jaksaa tutkia kuinka paljon on pre-2008 konttifleettiä vielä on(minulla ehkä on sopiva datasetti), koska nämä kaikki alkavat olla tuossa mielessä tehottomia (pääomakustannuksien alhaisuus toki näissä etuna)…

edit: Jep, ZIM. Laitoin vaan tiedoksi, jokainen voi arvuutella, missä on oikean pudotuksen alaraja. Minzmyer muistaakseni arvioi käyväksi arvoksi 75 ex-div, mutta sehän on vain hänen arvio.