Jos eurooppalaiset tankkeriyhtiöt olisivat kieltäytyneet kuljettamasta Venäläitä öljytuotteita, niin kuluneen vuoden aikana esimerkiksi dieselin kysyntä-tarjonta balanssi olisi euroopassa ollut äärimmäisen tiukka ja hinta raketoinut.

Eurooppalaiset kuluttajat ja yritykset ovat hyötyneet siitä, että Venäjältä saatu raakaöljyä ja öljytuotteita. Kääntöpuolena tosiaan tuo sotakoneiston rahoittaminen.

Mielenkiintoista seurata kuinka tilanne kehittyy tulevan talven aikana kun EU:n Venäjän öljyyn ja öljykuljetuksiin kohdentuvat pakotteet astuvat voimaan… Luulisi muutoksen satavan tuotetankkereiden laariin kun öljytuotteita rahdataan kiihtyvään tahtiin aasiasta, lähi-idästä ja jenkeistä eurooppaan kasvattaen tonnimaileja.

Mielenkiinnolla seuraan miten Scorpion Tankers kehittyy. Kuljetushinnat todennäköisesti vielä nousee edellisessä viestissä mainituista syistä johtuen ja tulevan talven kysynnästä johtuen. Lisäksi viimeisten päivien aikana ostanut omia osakkeita melko reilusti. Uutta kapasiteettia ei kaiketi ole tulossa markkinoille lähiaikoina.

Joo Scorpion Tankersin omien ostot ja heidän sekä muidenkin clean toimijoiden viestit markkinan vahvuudesta antaa luottamusta sijoituskeissiin. Clean taksat kokonaisuudessaan edelleenkin hyvin suotuisia ja vaikka hieman laskisikin nykytasolta, niin Scorpion Tankers kykenee vähentämään velkaa sekä jatkamaan omien osakkeiden ostoja, minkä luulisi antavan tukea osakkeen hinnalle.

Mielenkiintoinen talvikausi tulossa monellakin tapaa.

Onko tämä luovaa kirjanpitoa lukea nämä mukaan käteisvaroihin vai mitähän nämä “bank deposits” ja “other investment instruments” mahtavat olla kun käteisvaroista saa aika eri käsityksen riippuen kumpaa lukua katsoo?

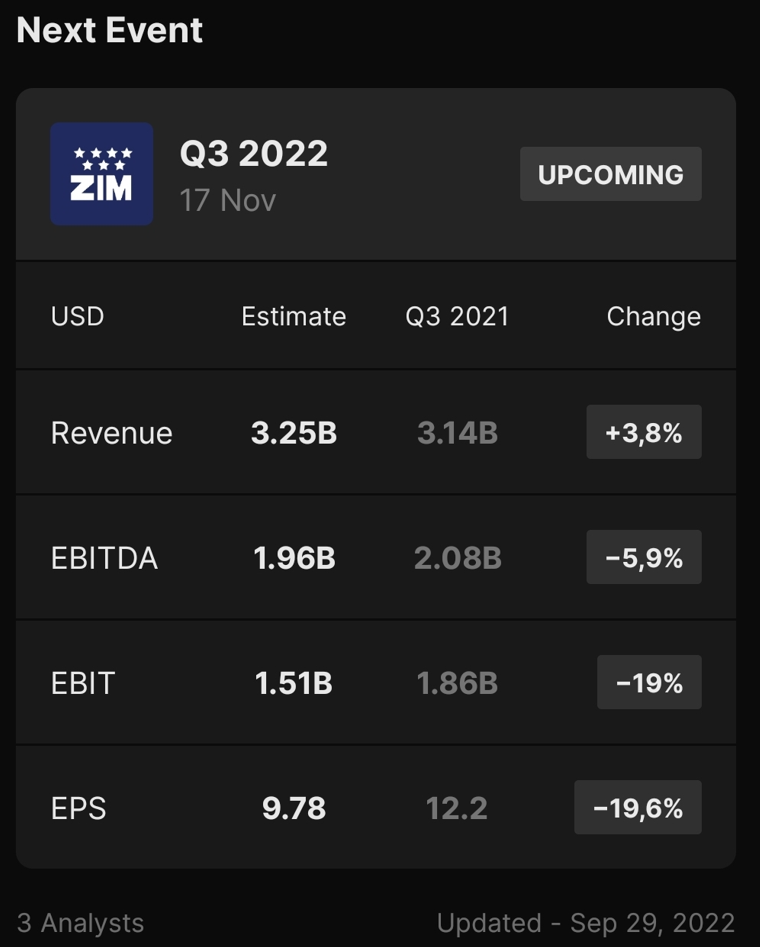

Konffapuhelussa mainittiin, että spotti-altistus olisi noin 50 %, ja nythän ratet ovat tulleet alas kuin lehmän häntä. Ja ei tuo kysyntäpuoli näytä kovin hyvältä tulevaisuuteenkaan.

Oma muistikuvani on, että ZIM:n spot-altistus on n. 50% Kiina-USA -reittien (Pacific) soppareista, jossa vuosisopimukset sovitaan kerran vuodessa huhtikuussa. ZIM:n muut reitit (mm. Kiina-Eurooppa, Aasian sisäiset reitit) kulkevat käsittääkseni lähes 100% spot:na. Yhteensä muistan puhutun (muistaakseni Mintzmyerilta) n. 70% kokonais-spot-altistuksesta ZIM:llä.

Tämä on erinomainen ja ZIM-sijoittajan kannalta erittäin merkityksellinen kysymys. En valitettavasti osaa vastata faktapohjalta. Oletan itse tuon $2358 miljoonan “other investments” -potin taseen current assets -puolella olevan valtaosin syrjään laitettua käteistä liittyen mm. tuleviin alus- ja konttihankintoihin, jonka vuoksi en ole laskenut sitä osingonmaksukykyyn mukaan. Mutta tämä saattaa olla virheellinen tulkinta. ZIM:hän on esim. kertonut maksavansa osan liisaamiensa LNG-alusten rakennushinnasta ATCO-diilin laivoissa (oletettavasti vastineeksi merkittävästi halvemmasta päivähinnasta). Tyypillisesti aluksen rakennushinnan pääosa lankeaa maksettavaksi, kun alus luovutetaan telakalta eli ATCO-aluksissa valtaosin ensi vuonna.

Financial statement kpl 9 sanoo, että ZIM omistaa $226 miljoonalla valtiobondeja, $437 miljoonalla yritysbondeja ja $23 miljoonalla osakkeita eli tuon tyyppisiä rahoituselementtejä tuo reilun 2 miljardin potti ei ole.

Vastaan tähän ketjuun, niin ei heti liputeta (liputtavat jos vastaan osta-myy -ketjuun).

Golar on tässä yhtiössä yksi pääomistajista (n. 30% osuudella): About Us – CoolCo

Ohessa omistajatietoa, tarkemmin:

EPS’s sole shareholder, Quantum Pacific Shipping Ltd. (“QPSL”), is a major owner of commercial vessels and owns or bareboat charters over 170 vessels across three core segments of containership, dry bulk and tanker vessels. QPSL is one of the largest privately-held shipping companies globally and is a market leader committed to green and technology driven growth. As part of their commitment QPSL has invested significantly in renewing their fleet, which now includes more than 53 dual-fuel LNG vessels on the water or under construction. QPSL invested in CoolCo and separately acquired six LNG carriers to diversify their portfolio into the LNGC sector and are

committed to utilizing their experience and market presence to support CoolCo in becoming a world-class leader in LNG shipping.

Golar has 50 years of experience in the LNG sector. Golar was the first

company to convert LNGCs into FSRUs and the first to convert LNGCs into FLNGs and to harness waste energy to improve the efficiency of both. Golar uses a combination of existing technologies and innovation to provide low-cost quick-delivering floating liquefaction solutions that allow resource holders to monetize stranded gas. Golar also has an award winning ESG program, which included the LNGCs that CoolCo acquired. This work has now been utilized and will be taken forward as part of CoolCo’s ESG approach. Being able to draw upon the legacy relationship with Golar will help strengthen CoolCo’s market presence and growth.

acquired

Olen seurannut jo jonkin aikaa tämän lapun kurssikehitystä. Minusta se on vakaammalla kasvupohjalla kuin Golar, ainakin tältä lyhyeltä jaksolta katsoen, minkä aikaa nykymuotoinen Cool on ollu pörssissä. Ohessa, ks…:

Mielestäni tällä parempi tuloksentekokyky kuin Golarilla, ainakin sen perusteella mitä itse sain irti yhtiöstä ja yhtiötä seuraavien asiantuntijoitten analyyseista.

ja loput menen intuitiolla. Enkä välttämättä ole oikeassa, mutta toivottavasti kuitenkin…

Miten palstan viisaat ennustaa tai “veikkaa” EU:n tulevan öljyn ja kaasun hintakaton vaikuttavan LNG-toimijoihin (kunhan pääsevät sopuun)? Tietysti lähinnä osakkeiden arvostustasoihin vaikutusta loppukädessä haen…

Itsellä Cool Companya ja hyvin monilla myös Golaria…

Kerjäisin kommentteja erityisesti @Pavel :ilta ja @Pohjolan_Eka :lta. Toki muiltakin, jos mahdollista avata vähän omia näkemyksiä!

Minulla on vielä jäänteenä ADS Crude carrierin laivojen myynnin jälkeisiä ADS Maritimen osakkeita. Nyt heiltä tuli ilmeisesti suunnattu anti, jossa voin merkitä osakkeita 2,03981 kpl jokaista omistamaani osaketta kohti. Merkintä hinta on 2,1NOK ja tänään kurssi päätti 1,965NOK, eli ymmärtääkseni saisin vastaavat osakkeet pörssistä halvemmalla. Onko tässä nyt joku juttu, mitä en ole ymmärtänyt?

Eli lyhyesti kuten asiaa seuraavat ovat nähneet spotti-hinnat ovat tippuneet kovaa vauhtia (melkein joka viikko lähtenyt 10% edellisen viikon hinnasta). Mutta asiat eivät ole aivan näin yksiselitteisiä, vaan ilmeisesti merkittävä osa markkinasta on pidemmillä sopimuksilla ja niiden hinnoissa laskua ei ole nähty yhtä voimakkaana. Eli konteissa tavaraa säännöllisesti siirtävät maksavat nyt preemiota että heillä on olemassa taatut slotit. Eli vaikka spotti-hinnat ovat tippuneet dramaattisesti, ei tämä välttämättä vaikuta niin kovasti kuljetuksia tarjoavien linjavarustamoiden tulokseen kuin voisi kuvittella (Maersk, ZIm jne.).

Toinen merkittävä huomio tuosta artikkelista on laivojen rahtaus/leasing-markkinat. Eli vaikka laskua on nähty, ollaan vielä hyvin korkeilla vuokraus hinnoissa. Uutta kalustoa toki tulossa pian telakoilta paljon lisää, mutta vielä toistaiseksi vanhoja laivoja ei ole mennyt naulatehtaalle (romutukseen siis). Edellinen romutukseen päätynyt laiva oli vuosi sitten ja sekin oli pieni (310TEU) ja 30v. vanha alus. Eli jos yli 25v. vanhat alukset löytävät vielä markkinoilta töitä, ei olla ylitarjontatilanteessa vielä.

Kuten kaikessa muussakin, nyt näkyvyys tulevaisuuteen on melko heikko ja paljon on sidoksissa miten talous kehittyy yleisellä tasolla. Ja sitten mausteena päällä on geopoliittisten mannerlaattojen liikahdukset (Kiina ja miten asiat Aasian suunnalla laajemmin kehittyvät).

EDIT: Melkein unohtui jo pidempään mielessä ollut asia; Mitä tämän ketjun lukijat ovat mieltä, pitäisikö tämän ketjun otsikkoa hivenen päivittää? Lähinnä siten että selkeytyy täällä keskusteltavan kaikesta merikuljetuksiin liittyvistä sijoituksista.

Nämä jutut poimitaan mukaan! Konttipuolella ahneus kasvaa ja uusia konttialuksia pukkaa lähivuosina vesille. Lukekaa itse mihin uskotte. Itse ns. sokerin ja kahvin kera nautittuna.

Konteissa taotaan ennätyskvartaaleja - laivayhtiöiden kurssit tulleet reilusti alas. Täällä kyl laittaa jo päälle.

Itse seuraillut vaan kuivalastia. Ihan hyvin on jo pohjilta tultu ylös päin. Olisin ihmeissäni jos irtokama ei talven aikana liikkuisi parantuvaan tahtiin.

Coscolta myös jättitilaus,12 uutta konttialusta joiden toimitukset menee vuosille 2026-2028. Positiivista muiden shipping sektorien kannalta on se että telakoiden tilausjonot sen kuin kasvavat.

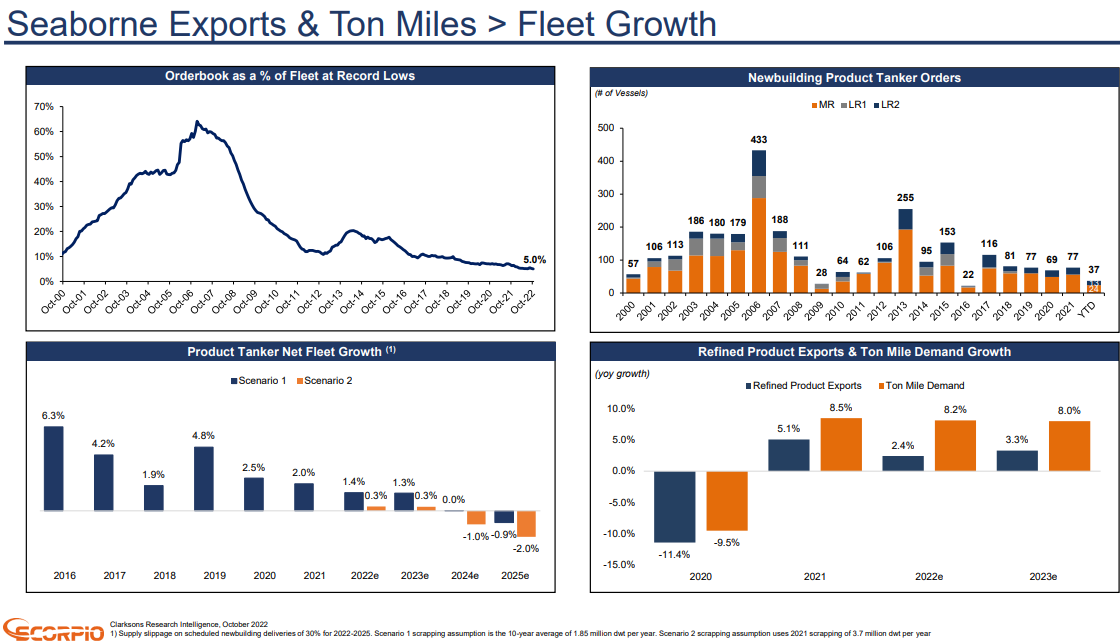

Product tankkereissa markkina näyttää edelleen todella hyvältä seuraavien vuosien osalta, uusien alusten tilaukset ovat ennätysmatalalla tasolla (eikä niitä ihan heti saada vesille vaikka haluttaisikaan) ja vastaavasti kysynnän ennakoidaan edelleen kasvavan:

linkki presentaatioon :–> https://www.scorpiotankers.com/wp-content/uploads/2022/11/STNG-Q3-22-Earnings-Presentation_vf.pdf

__

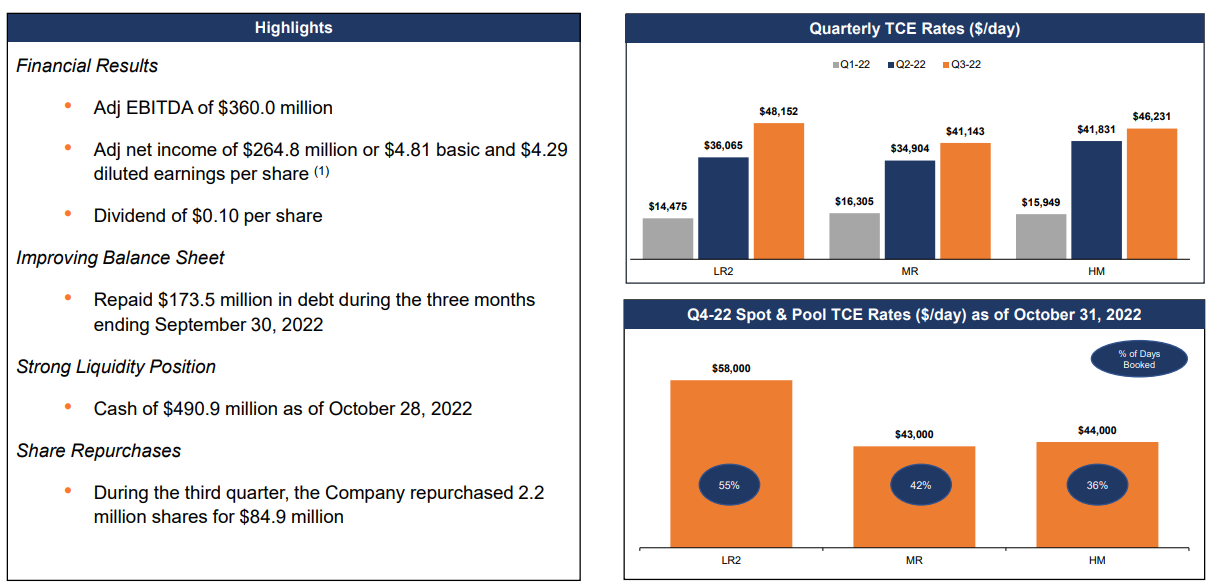

Scorpio Tankersin osakekurssi on kivunnut vuoden pohjilta hämmästyttävät +350% ja näyttää omaankin silmään kalliilta koska tankkasin sitä vielä vajaa vuosi sitten ykkösellä alkavilla hinnoilla, toisaalta jos kuviteltaisiin että tuo ~4 $ EPS olisi kestävä tulostaso myös seuraaville kvartaaleille niin eihän Scorpion eteenpäin katsova P/E nykykurssilla olisikaan enää kuin luokkaa vähän päälle 3.

Mielestäni tässä on hyvä osoitus siitä kuinka äärisyklinen segmentti shipping voikaan parhaimmillaan (pahimmillaan) olla kyseessä; silloin kun ratet kääntyvät yhtiöille suotuisiksi niin tulosvipu tulee todella voimalla esiin… sama sitten tapahtuu aikanaan myös toiseen suuntaan kuten on jo nähty konttifirmojen kursseissa.

Toistaiseksi olen edelleen ylipainossa tankkereissa, mieli tekisi jopa lisätä ellei paino salkussa olisi jo niin suuri. Paras varoitusmerkki siitä että sykli alkaa olla ‘kypsä’ lienee silloin kun yhtiöiltä aletaan nähdä kasvavassa määrin uusien alusten tilauksia, toistaiseksi tätä vaaraa ei ole näköpiirissä yhtiöiden keskittyessä voittovaroillaan viisaasti velkojen takaisinmaksuun ja omistajien palkitsemiseen osakkeiden takaisinostojen/osinkojen muodossa.

A.P. Moller - Maersk continued to deliver record results in Q3 2022 as revenue increased by 37%, and both EBITDA and EBIT increased around 60% compared to Q3 2021. Profit was USD 8.9bn (USD 5.4bn) for Q3 and USD 24.2bn (USD 11.9bn) for the first nine months.

Profitability was driven by the substantially higher freight rates, however, as expected, freight rates began to decline in the second part of the quarter, due to weakening customer demand, coupled with markets beginning to normalise with fewer supply chain disruptions and progressive unwinding of congestion. The acquisition of LF Logistics was completed and the intended acquisition of Martin Bencher Group was announced. While the divestment of Maersk Container Industry was discontinued following regulatory challenges, the divestment of Terminal’s participation in Global Ports Investments (GPI), Russia, was completed.

Firman 36 miljardin euron markkina-arvolla markkinoilla kova on usko siihen, että tulokset tulevat romahtamaan konttipuolella, toisaalta viime päivinä ollaan konttipuolellakin alettu nähdä palautumisen tai vähintään stabiloinnin merkkejä Kiinan avautumishuhujen seuraksena.

Huomiona tähän vielä, ettei Venäjän embargo ole vielä edes voimassa. Toki se boostaa clean rateja tammikuun loppuun saakka, koska venäläisillä yhtiöillä on kiire saada mahdollisimman paljon tuotetta maailmalle. Mutta tämän jälkeen rate-boosti jatkuu, sillä ton mile demand kasvaa ihan järkyttävästi, ja tämä vielä markkinassa missä tankkeri-supply on jo valmiiksi todella tiukka.

Nyt tarvitaan niitä kuuluisia timanttikäsiä.

HUOM kaikille, ei sijoitusneuvo, voi sisältää virheitä ja siten tee oma analyysisi, voit menettää kaiken sijoittamasi varallisuutesi, jne. En ole vastuussa sijoituksiesi kehittymisestä.