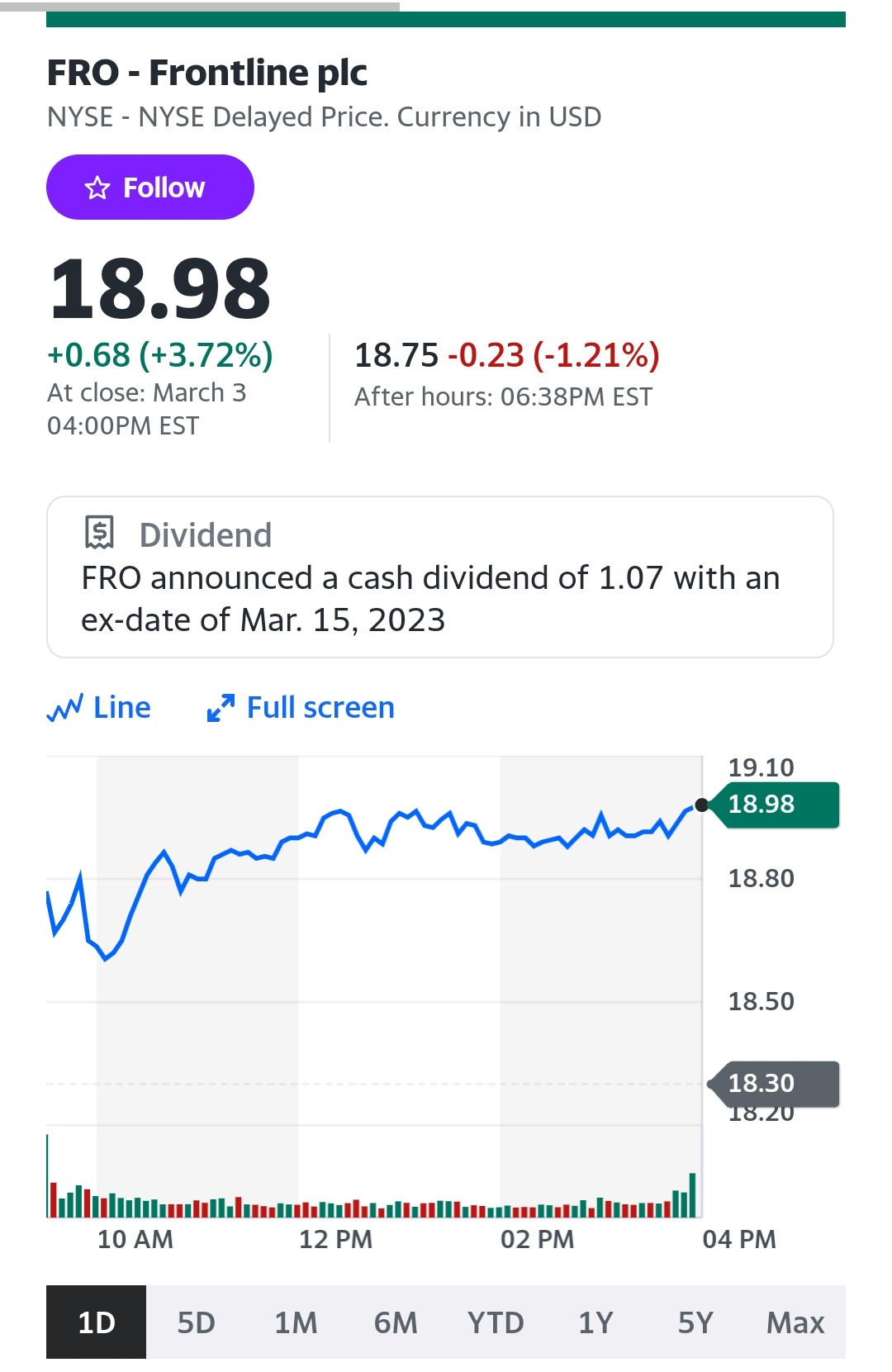

Oliko jossain mainittu Frontlinen osingon maksupäiviä ja osingon suuruutta?

Itsellä rupeaa olemaan tuottoprosentti tällä alalla jo sen verran korkealla, että olis kiva kuulla mitä mieltä alaa enemmän seuraavat ja siitä ymmärtävät ovat mieltä tulevaisuuden näkymistä?

Pitäiskö jo ruveta kotiuttamaan, lisäämään, vai vaan odotella?

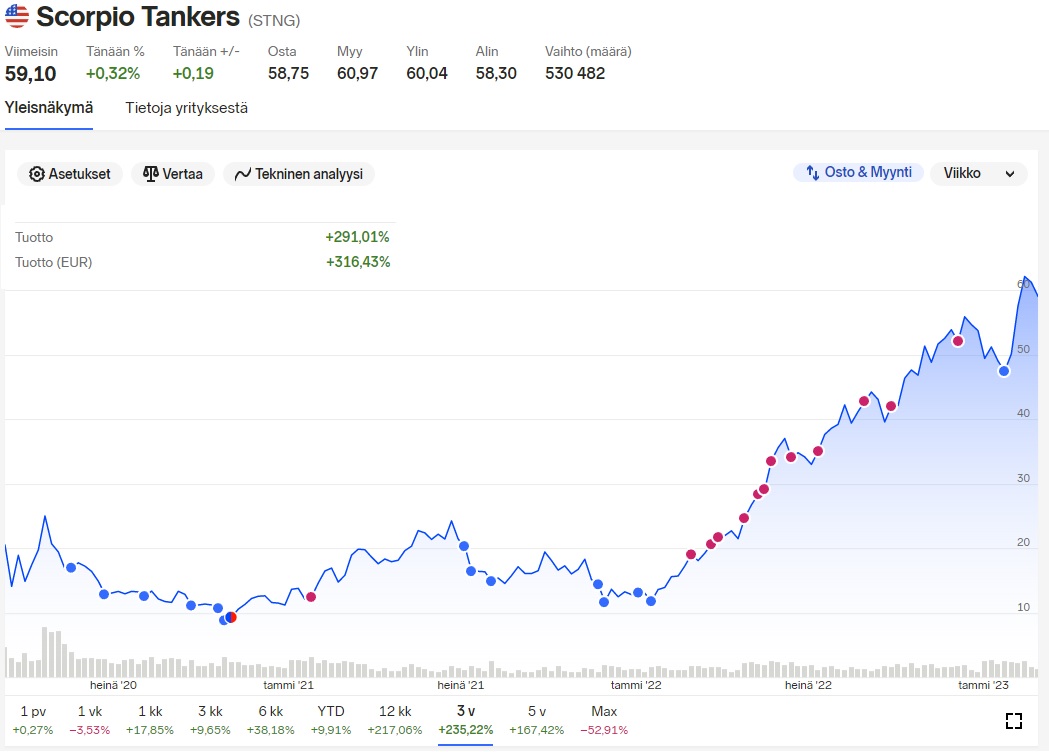

Scorpio mielenkiintoisessa vaiheessa. Itsellä hankintahinta n 12€/osake. Koska lähtevät uudestaa suuremmin ostamaan omia osakkeita. Myös velkoja lyhennetty hyvää vauhtia.

Mitäs muuta. Paras kvartteri sitten 2008 Q2. Ratet näyttää hyvältä aika kautta linjan tankkerityypistä riippumatta. Pieni korjaus oli jossain vaiheessa mutta reboundas aika nopeaan. Kyllähän tässä kutakuinkin on historian paras sykli meneillään. Ei ainakaan silmämääräisesti ole retail juossut vielä sisään ja lähtenyt kurssit lapasesta vaan seuraillut hyvää fundaa. Sinällään toi sijoitustiedon uutinen on melko “Mötley fool”. En oiken tiedä mitä tuosta pitäisi sijoittajan saada irti .

Varmaan olennainen pitkän juoksun suhteen on ainakin kaikki data mitä löytyy Aasian varustamoiden tilauskirjoista. Tankkeria rakennellaan varmaan 20(?)kuukautta että vauhdilla ei toki mitään tule vesille, mutta sieltä se iso muutos lopulta tulee jossei suurta tapahdu Venäjän suhteen ennen sitä. Jossain vaiheessa tilaillaan taas laivoja.

Mutta eipä mulla aiheeseen ihmeempää. Onhan tämä ideaalitilanne jos on ostellut ennen vuotta 2022 niin ei tässä hirveä stressi ole holdailla niin kauan kun tarina ei muutu. Ei sitä huippuihin osu kuitenkaan niin senkun holdailen jalat pöydällä. Joskin olenhan mä tässä matkan varrella nössöillyt ja kevennellyt kun hajautettu salkku että olen toki rahaakin jättänyt pöydälle.

Varmaan parhaan palvelun teette itsellenne kun seuraatte twitteristä “christankerfund” nimimerkiltä löytyvät melko tuoreet ratet (myös mm drybulk) ja sitten luette joka ikisen shipping uutisen mitä “ed_fin” kirjottaa.

Sitten vaan kun aika koittaa niin rohkeita päätöksiä sen exitinkin kanssa. Onhan tämä toki sektori jossa kukaan ei sano sulle kun se käänne tapahtuu ja olet bagholderi että lähtökohtaisesti kyseenalaista kaikki härkäilyt mitä vastaan tulee. Tsemppiä tuleviin myrskyihinkin. Viimeisen reilu vuoden aikana mukaan tullet ei muista että perinteisesti tällä sektorilla hävitään kaikki rahat yhtä tehokkaasti kuin kaivossektorilla😅.

Samaa mieltä, sitten kun (ei jos) yhtiöt alkavat urakalla tilailla uusia aluksia niin sykli alkaa mielestäni olla ns. kypsä ja silloin on korkea aika ainakin alkaa suunnitella omaa exittiä. Toki tilauksista mennee se pari vuotta ennen kuin uudet alukset ovat vesillä joten taksat voivat pysyä hyvinkin korkeilla tasoilla vielä useamman vuoden, eri asia on sitten se missä vaiheessa markkinat alkavat hinnoitella syklin käännettä eri yhtiöiden osakekursseihin.

Jos joku miettii tässä vaiheessa tankkereihin sijoittamista siltä kannalta että juna taisi mennä jo niin esim. Frontlinen p/e tämän vuoden ennusteilla on luokkaa 5-6 ja pelkkä osinkotuotto tullee olemaan yli 10%/vuosi, onko se halpa vai kallis hinta äärisyklisestä lapusta on sitten jokaisen sijoittajan mietittävä itse. Sykli tulee kääntymään jossain vaiheessa, se on varmaa, mutta meneekö siihen kaksi, kolme vuotta vai vielä kauemmin on toistaiseksi arvoitus.

Suurimpana uhkana tällä hetkellä voisi pitää sitä että öljyn kuljetusten kysyntä romahtaa maailmanlaajuisen taantuman/laman myötä mutta toisaalta, jos taksat romahtaisi takaisin breakeven -tasoille niin se ei ainakaan edesauttaisi yhtiöiden investointihalukkuutta uusiin aluksiin. Samaan aikaan nykyinen laivasto vanhenee vääjäämättä, toistaiseksi romutuksia ei ole vielä juurikaan nähty mutta jossain vaiheessa vanhimmat alukset alkavat pakostakin poistua liikenteestä.

Itsekin keventelin viime vuonna ylisuureksi paisunutta Scorppari positiota, jälkikäteen ajatellen toki aivan liian aikaisin. Edelleen kuitenkin ~1/3 omasta sijoitusvarallisuudesta on kiinni tankkereissa (STNG, FRO, DHT), holdaillaan toistaiseksi levollisin mielin ja nautiskellaan jos ei muusta niin anteliaista osingoista siihen saakka kunnes sektorin fundamentit alkavat näyttämään heikkenemisen merkkejä.

Tämä on totta, mutta samalla kannattaa jokaisen miettiä että mikä sektori sitten ei romahtaisi lamassa? Eli jos pelkää lamaa mutta haluaa olla longina niin tuon riskin saa kantaa melkein sektorin kuin sektorin kanssa. Itsellä isot kuparipositiot ja ne romahtaisi ainakin rintarinnan tankkerieni kanssa .

Itsehän olen täälläkin tainnu kertoa että vein “hyvin nousseilla” ~29$ Scorppari lapuilla puolisoni viime kesänä Havaijille kun myin muistaakseni n. 1/3 positiosta. Olipa muuten aivan perkeleen kallis reissu näin jälkikäteen. Siihen myyntiverot päälle🙄.

Omassa salkussa FRO, STNG, OET ja shitco Tsakos. Kaikista puutteista huolimatta Scorppareilla on kyllä hieno fleet ja jos ne tekis jotain buybackeja niin korkeista shorteista voi muodostua vielä squeeze josta saatan kevennellä.

Markkinan romahtamisen todennäköisyyttä pidän kovin pienenä seuraavan 3 vuoden aikana. VLCC koko tilauskanta on alle 30 laivaa, kun aikaisemmin on toimitettu n,40 alusta vuosittain. Lisäksi kaikki telakat ovat vuosiksi täynnä konttareiden ja LNG laivojen tilauksista. Kysyntä on jo nyt ylittänyt tarjonnan josta on seurannut edellistä supersykliä korkeammat päivähinnat. Keräsin pari juttua viime vuoden ja tämän viikon hintakehityksistä.

https://www.hellenicshippingnews.com/

: The market saw significant improvement through 2022, benefitting from the redistribution of Russian exports / European imports as a result of the Ukraine conflict and the impact of direct sanctions on tonnage, as well as improved global oil demand and supply ‘post-Covid’. Tanker earnings averaged $40,766/day, more than four times the 30-year low of $7,127/day recorded in 2021. Trends were especially strong in the mid-sized crude and products segments, with VLCC earnings averaging $23,885/day (up from c.$3,000/day in 2021), Aframax earnings averaging a record $55,967/day (up 579% on 2021) and MR earnings averaging a record $31,775/day (up 371%).

tämä viikko (Cleaves)

Oil Tankers: A remarkable week for owners of large tonnage as avg earnings added 46% w/w to $98k/d (modern, scrubber fitted units +41% to $105k/d), on the back of a surge in orders ex-MEG. Although rates strengthened ex-MEG also for smaller tonnage, this was not the case for other routes where a lack of enquiries saw both Suezmax- and Aframax avg earnings come down, dropping 9% and 4% w/w to $73k/d and $83k/d, resp.

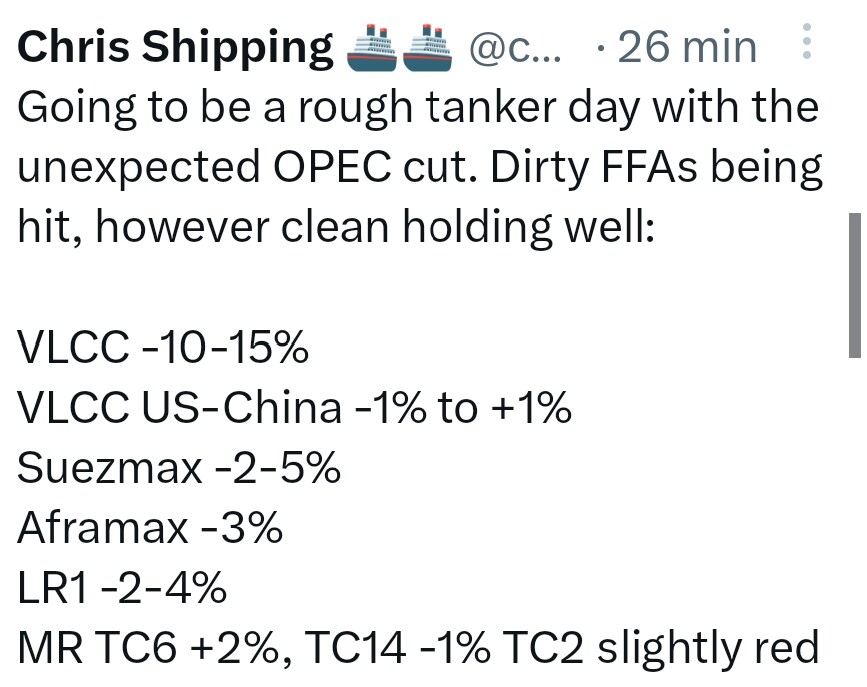

Leikkaukset öljyntuotantoon näyttävät heikentäneen tankkerien näkymiä ainakin sijoittajien tämän päiväisen käyttäytymisen perusteella. Melko rumalta näyttää. Arvioidaankohan tässä, että rahtitaksat tulevat laskemaan öljyn hinnan noustessa?

Luonnollisesti oletus on että kysyntä laskee hintojen noustessa. Tai mitä vähemmän porataan niin sitä vähemmän kuskataan. On tässä nyt sitte muutama juttu kuitenkin. A. Onko juurikaan vaikutusta product tankkereihin vai lähinnä vlcc? B. Miten tonnimailit menee, eli tuleeko tässä nyt lähi-idän leikkauksista jotain longhaulia muualta? C. Miksi OPEC leikkasi? D. Ratet korjannut ihan kausivaihtelujen takia Q1 mutta tankkeriosakkeet aika flättinä, eli korjaako ne nyt sitten tuonne alemmalle tasolle hetkeksi?

Ei mulla kyllä mihinkään vastausta ole, mutta olettaisin että product puolella ei hirveää muutosta pitäisi olla. Crack spreadit ollut korkealla joten kysyntää pitäisi olla. Tuosta leikkauksen syystä on monta teoriaa. Näkeekö opec kysynnän loppuvuodelle heikkenevän ennen talvea vai närkästyivätkö kun Jenkit ei täyttänyt spr:ää ja antanut pohjaa futuille, mutta kuka noista teorioista ottaa selvää. Todennäköisin varmaan jotain taantumahuolia. Joku Atlantin long haul voinee paikata Lähi-Idän leikkauksia mitä tulee volyymeihin?

Mitä tulee leikkaukseen niin kyllä tuo Opec cut itselle aika puskista tuli🤷🏼♂️. Salkkuni öljylafkat nousee ja tankkerit laskee? Suo siellä vetelä täällä. Vai pitääkö tästä ottaa se että Opec näkisi nyt taantuman selkeänä ja kannattaisi ottaa taantumaindikaattorina. Jos kyseessä on vaan ahneus tai vaikka tuo Bidenin kiusaus eikä taantuma (mikä ehkä todennäköisin), niin lasku jäänee lyhytaikaiseksi koska kyllä se öljy sitten aina jostain tulee ja kuskataan jos kysyntää on. Ei tuo nyt sentään niin kallista vielä ole.

Tuossa tulikin jo ihan hyvää pohdintaa aiheeseen liittyen. Aika mielenkiintoinen tilanne.

Yksi mitä nostaisin esille pohdittavaksi on Kiinan kysyntä ja tarjonta tuotepuolelle. Olen ollut näkevinäni jossain että Kiina olisi ostanut selkeästi vähemmän öljyä ja kulutus siellä olisi alhaisempi kuin vuosi sitten samaan aikaan jopa (tässä voi olla väärääkin tulkintaa). Sieltähän ei ole mitään selkeää tietoa miten alkuvuoden Covid aalto vaikutti väestöön ja haluun matkustella. Toinen sitten on miten jalostamot toimittavat sieltä vientiin tuotteita.

Myös Intian rooli tässä venäjän öljyn kuskaamisessa ja jalostamisessa on syytä huomioida.

Eli isoja muutoksia Öljymarkkinoilla ja mikä vaikutus tonni-maileihin?

Jännästi myös pikaisesti vilkaistuna SNTG tai INSW putoaa enemmän kuin EURN tai FRO. Ei vaikuta todellakaan järkevältä, eli voiko olla vain markkinoiden panikointia uutiseen?

Kiina on aika vaikea lukea. Ensinnäkin niiden SPR määriä on mahdoton arvioida. Ostivat myös paljon syksyllä vaikka olivat lockdown minkä takia aloin itse odottaa silloista corona exittiä. Siihen vielä pimeät markkinat Venäjän kanssa. Ota noista selvää🤷🏼♂️.

Vuipi olla että ui tiensä salkkuuni lähipäivinä . Taidan silti hetken katsoa millainen lommo tonne lr puolelle tulee. Pro tip: toi Chris taitaa olla ahkerin twitterin päivittelijä että sieltä kannattanee seurailla miten tilanne etenee.

HAFNI on muodostanut daily falling wedgen, mutta tilaa on lasketella edelleen. Löytyiskö tälle ajureita ylöspäin? Maakaasun hinta on ollut pitkään alhaalla, lannoituskausikin taitaa olla jo ohi.

@Seeras: Eikös ne Hafnin uudet laivat ole LNG:tä - lannoitteet tehdään maakaasulla. Ajattelin, että Hafnille LNG:n kuljetusten vilkastuminen olisi voinut olla nostava asia.

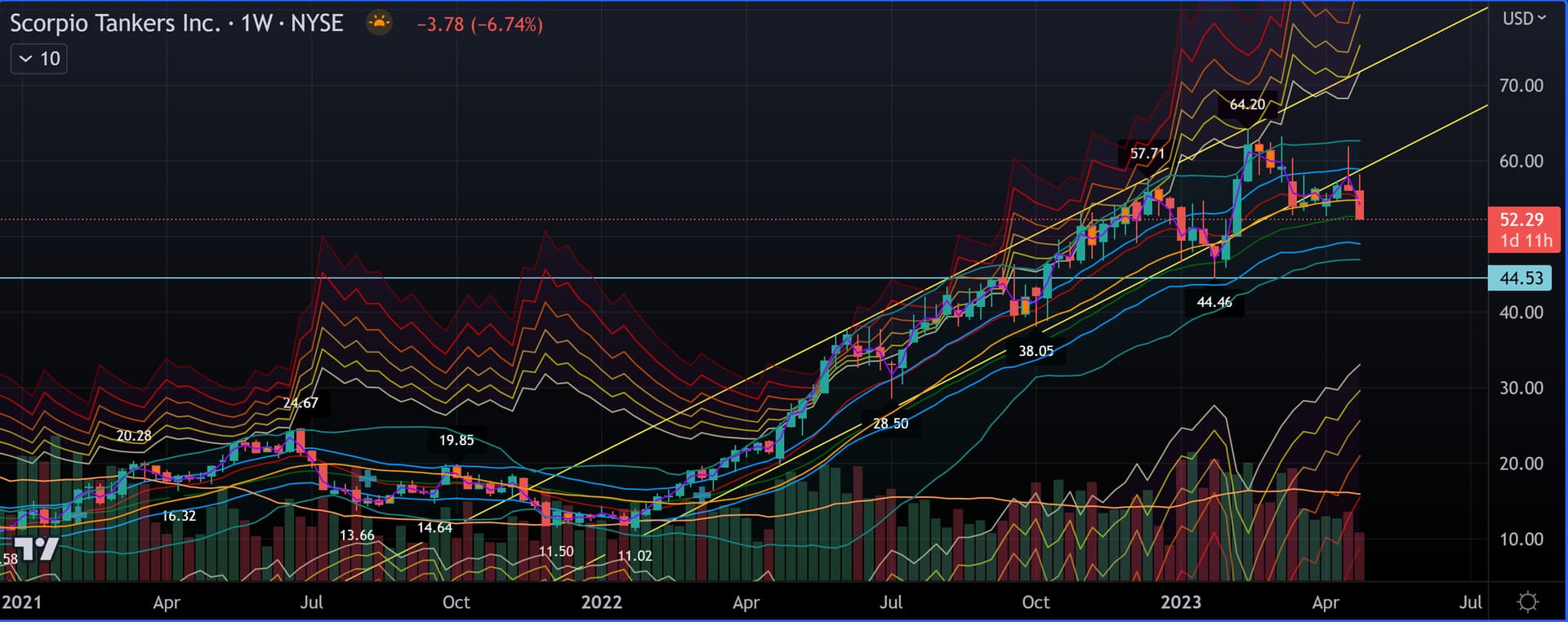

STNG teki weekly down trendin ja on tulossa ulos pitkästä nousuputkesta. Osarin alla viimeksi tehtiin pitkä nousu, nyt on vähän päinvastainen suunta. Edellinen omaan silmään osunut arvaus oli Stifel Nicolaus Buy 68->77, arviot huitelee 65-90 välissä. Joko nousut on nähty vai vieläkö jaksaa?

Tämä taitaa olla tankkeriratejen suhteen vuoden huonointa aikaa, mikä laskee tankkerifirmojen kursseja. Jalostamoilla on seisokkeja jne. Rahtihinnat noussevat taas alkukesästä ja tankkerifirmojen kurssit samoin. Kovaa tulostahan firmat tehneet ja isoja osinkoja tulossa.

Edit. Newbuild tilauskertymät luonnollisesti se tärkein pitkän salkun sijoittajalle ja imo tuossa ei ole vielä huolta, MUTTA jos uskoo kovaan taantumaan joka jopa kestää tovin niin tulee nuo tilauskirjatkin sitten toki pian vastaan.

Jos taantuma menee edes suht smoothisti ja Kiina heräilee vähän h2 niin sitten tuo on kohinaa ja täyttöpaikkoja. Kausivaihtelujen osalta ei mitään ihmeellistä rateissa.

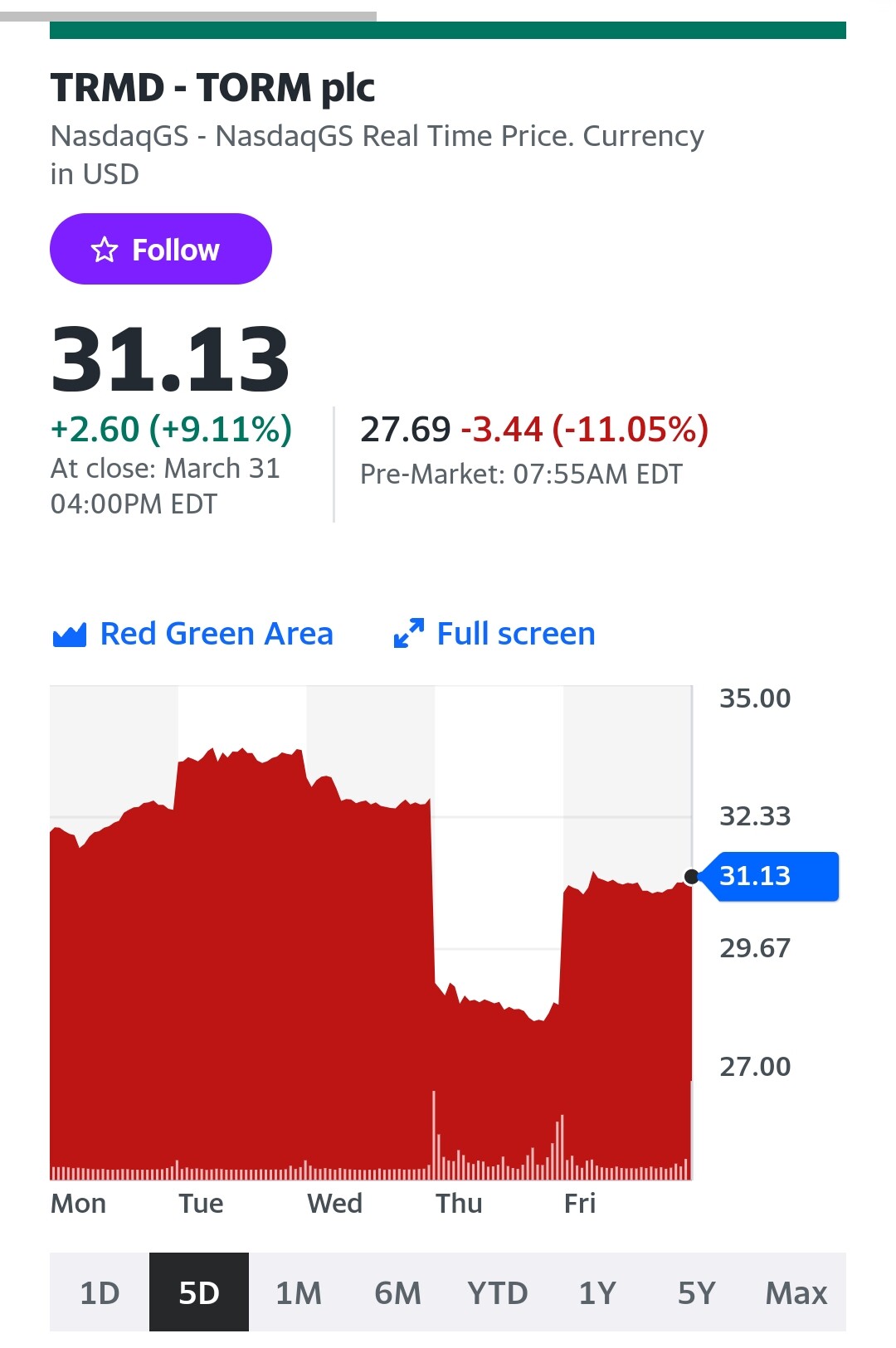

Tankkerit jatkavat vahvassa luisussa. Öljyn hinta samoin. Ei ole energiayhtiöihin sijoittaneiden salkuissa vahva meno juuri nyt. Isomman taantuman pelot hiipivät esiin.

Mitä palstalaiset ovat mieltä onko tankkerit ja bulkerit hyviä osinko sijoituksia? Ainakin ite olen tykännyt 2020 bulkerista, maksaa kuukausittain osinkoa ja pääkontori bermudassa, joten voi holdia tätä OST:lla. Onko tiedossa muita tämän tyyppisiä osakkeita?

Bulkereissa arvostustaso on alhaisuudessaan käsittämätön. Katso esim genco shipping. Käytännössä velaton, voitollinen yhtiö. Markkina-arvo on alle yhtiön oman pääoman.

Tällä hetkellä luvut on about seuraavaa: OPO 940 musd, MA 590 musd, velkaantumisaste n 20% ja fleetin keski-ikä 10 vuoden paikkeilla. Osingon maksu tulee sieltä kvartaaleittain vakioidulla laskukaavalla.

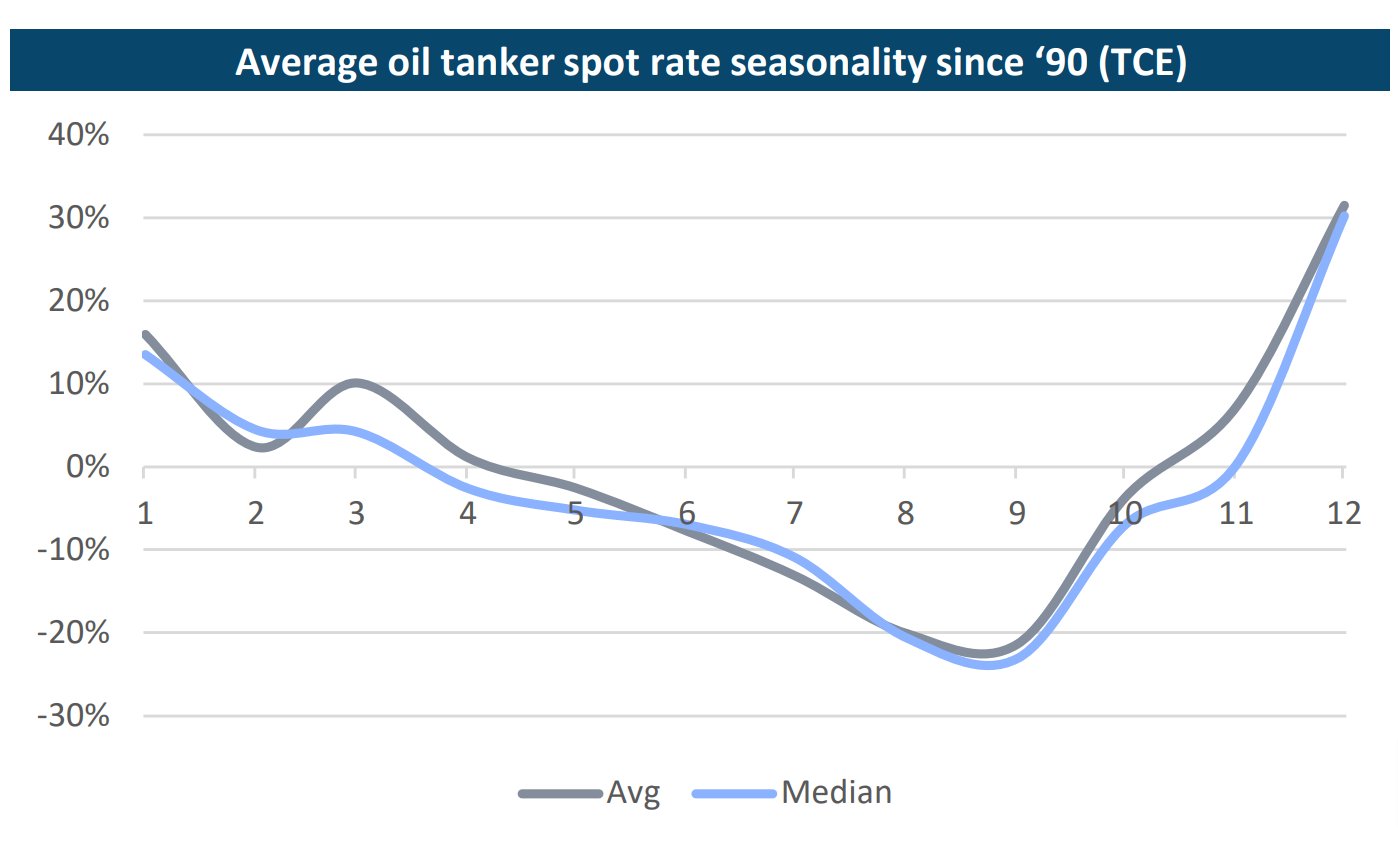

Itse suhtautuisin varauksella juuri nyt tankkereihin. Kurssit tulevat tällä hetkellä alas kuin kivi ja oheisen kuvan perusteella ainakin öljytankkereiden rahtihinnat tulevat todennäköisesti olemaan laskusuunnassa kesällä.

Isossa kuvassa tilanne kai vielä hyvä, mutta lyhyellä tähtäimellä näyttää kehnommalta.

Itsellä vielä turhankin paljon tankkerilappuja. Osingot olleet toki hyviä ja kurssit nousseet reippaasti, mutta viime aikoina onkin tultu varsin railakkaasti takaisin päin, eikä öljyn pieni hinnan nousukaan enää tunnu piristävän näitä.