WTI jan2023 futu noussut eilisen pohjista +5.6%

Chevron Announces Fourth Quarter Results

- Fourth quarter earnings of $6.4 billion; adjusted earnings of $7.9 billion

- Return on capital employed of 20.3 percent in 2022

- Record annual cash flow from operations of $49.6 billion and free cash flow of $37.6 billion in 2022

- Record annual U.S. oil and gas production

SAN RAMON, Calif.–(BUSINESS WIRE)–Chevron Corporation (NYSE: CVX) today reported earnings of $6.4 billion ($3.33 per share - diluted) for fourth quarter 2022, compared with $5.1 billion ($2.63 per share - diluted) in fourth quarter 2021. Included in the current quarter were $1.1 billion of international upstream write-off and impairment charges, and pension settlement costs of $17 million. Foreign currency effects decreased earnings by $405 million. Adjusted earnings of $7.9 billion ($4.09 per share - diluted) in fourth quarter 2022 compared to adjusted earnings of $4.9 billion ($2.56 per share - diluted) in fourth quarter 2021.

Chevron reported full-year 2022 earnings of $35.5 billion ($18.28 per share - diluted), compared with $15.6 billion ($8.14 per share - diluted) in 2021. Adjusted earnings of $36.5 billion ($18.83 per share - diluted) in 2022 compared to adjusted earnings of $15.6 billion ($8.13 per share - diluted) in 2021. For a reconciliation of adjusted earnings, see Attachment 6.

Sales and other operating revenues in fourth quarter 2022 were $55 billion, compared to $46 billion in the year-ago period.

Earlier this week, the company raised its quarterly dividend per share an additional 6 percent, to $1.51 per share, putting the company on track to increase its annual per share dividend for the 36th straight year. In addition, the company’s board also approved a new $75 billion share repurchase program.

“We are well positioned to lead in both traditional and new energy businesses, while delivering higher returns, lower carbon and superior shareholder value,” Wirth concluded.

Nyt rytisevät öljy- ja energialaput rajusti alamäkeen teknojen rallatellessa. Saapa nähdä miten pitkään tämä rotaatio jatkuu. Viime kuukaudet ovat olleet heikkoja energiasektorilla ja nyt kun teknot käynnistelevät moottoreita, alkaa paine kasvaa entisestään.

Pitkä mutta mielenkiintoinen artikkeli. Aluksi puhutaan vähän öljyn ja muiden fossiilisten energialähteiden tulevaisuudesta, sitten puhutaan hieman kuparin ja muiden tarvittavien materiaalien riittävyydestä. Itseä kiinnostaa etenkin nuo laskelmat joiden mukaan vihreään siirtymään tarvittavia materiaaleja ei ole tällä hetkellä alkuunkaan tarpeeksi ja näyttää siltä ettei niitä ole myöskään tulossa koska tarvittavat investoinnit uupuvat. Samaan aikaan uupuvat myös fossiilisten polttoaineiden investoinnit. Ennakoi rajua hintojen nousua tulevaisuudessa kautta linjan.

Olisi kiva kuulla muiden kommentteja. Artikkelin ennustukset kuulostavat aika radikaaleilta.

Nyt alkaa etenkin Henry Hub Natural Gas spotti olemaan suht edullisella tasolla ainakin omasta mielestä tämän päivän jälkeen. Olen tässä ite jo alkanut pikku hiljaa selvittelemään koska kannattaa lyödä lapaa jäähän. Kuitenkin luulis että Euroopassa kysyntää riittää LNG:lle. Hintakin vanhalla mantereella on hyvä ja tällä hetkellä HH hinnat alkaa olla jo alle tuommoisen mututuntumalla katsottuna 10 vuoden keskiarvon. Korona pandemian pohjiin on vielä matkaa mutta päästäiskö sinne asti?

Onkos kellään tietoa miten helposti tuotantoa voi pienentää kaasun puolella?

Oletan että olit kiinnostunut Jenkkien kaasusta, koska HH hintoihin viittasit. Maakaasun arbitraasia on vaikea täysimääräisestä hyödyntää, koska siirtokapasiteetti rajallisista USA → Eurooppa. En ole kuullut että Yhdysvalloissa rakannettaisiin uusia LNG terminaaleja. Maakaasua tulee öljyn pumppauksen ohella joten teoriassa hinta voi mennä lähes nollaan. Tällöin enemmän maakaasuun keskittyvät tuottajat RRC, EQT, Comstock ovat vaikeuksissa. Olen myös ymmärtäneet että Permian bassin alueella lähteistä nousevan maakaasun suhde öljyyn on kasvamassa nyt joku 20%. Lisää vastatuulta Jenkkilän maakasusijoituksille. Periaatteessa on mahdollista että Jenkeissä menee maakaasufirmoja konkkaan, kun Euroopassa hinta nousee.

Lämpöpumppujen lisääntyminen Yhdysvalloissa vähentää maakaasun käyttöä lämmityksessä. En tiedä onko tällä mitään merkistystä lyhyellä aikavälillä.

Devonin sijoittapuhelussa valittivat OFS (oil field services) hintojen nousua joka nakertaa katetta. Tämäkin hillitsee halua koskea USAn maakaasuun. Jenkeissä maakaasu kulkee lempinimellä “widow maker”.

Itelle sopii stabiilimmat firmat. Midstreamistä ajatellut kaasuputkia operoivaa Kinderiä. Sen kurssi ei paljoa heilu. Onko jollain näkemyksiä OFS sijoituksista Schlumberger jne?

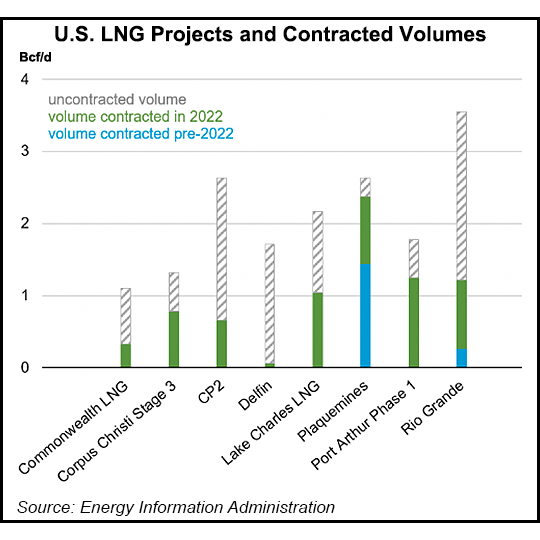

Olen viimeaikoina lueskellut sektorista, joten voisi tuoda muutaman havainnon esille. Konsensus sektorilla näyttää olevan, että tuotantoa ajettaisiin alas 2023 ajan alhaisten hintojen takia, mutta kysynnän pitäisi lähteä kasvuun kun itärannikon LNG terminaalit valmistuvat 24 / 25.

Tässä olisi tietysti hintapiikin mahdollisuus. Nyt kuitenkin näyttää siltä, että sektorilla olisi edessä karhumarkkina. Suojaamattomille sekä korkean tuotantohinnan yrityksille voi tulla kovat paikat kun taas EQT, jonka break even on $1.65 ja 2023 on suojattu tulee todennäköisesti selviämään ilman ongelmia. Valittelivat Q4 tulospuhelussa myös palveluiden kallistumista.

Itseä kiinnostaisivat Journey Energy sekä Sandridge. Molemmilla on huomattava osa tuotannosta myös öljyä, joka suojaa näillä näkymin pahimmalta kivulta. Journeytä johtaa myös huippu johto ja ovat hyvien yritysostojen lisäksi investoinneet maakaasulla toimivaan sähkön tuotantoon. Siitäkin pientä suojaa hintojen laskulta.

Sandridge taas on Carl Icahnin luotsaama kaasun ja öljyn tuottaja. Kentät näyttävät olevan keskinkertaisia, mutta porkkana sijaitsee siinä, että yhtiölle on 1,5 mrd $ käyttämättömiä tappioita sekä puolet markkina-arvosta käteistä. Järkevintä olisi tehdä yhtiöstä M & A moottori tappioiden hyödyntämiseksi, mutta markkinan haluuttomuus antaa kasvulle arvoa sekä johdon ostojen puute eivät varsinaisesti innostuta.

Suurin osa tästä on Josh Youngilta sisäistettyä. Hän kirjoittaa energiasektorista laajalti.

Toisaalta ilmeisesti HH kaasu futuurit saatetaan päätökseen mitä itse luin rahalla eli toisin kuin WTI öljy futuurit. Luulisi tuon kuitenkin rajoittavan hinnan positiivisen puolelle. Eli jos hinta jaksaa syöksyä niin voisi kuitenkin pelata esimerkiksi futuureilla kuitenkin. Ehkä vielä ei ole sen aika.

Occidentalin Q4 tulee maanantaina. Mitään veikkauksia liikevaihdosta ja eps:stä? Monet muut vastaavat firmat takovat ennätystuloksia…

Valitan, jos ei ole vapaasti luettavissa.

" Data-analytiikkayhtiö Kplerin mukaan tammikuussa 2023 öljyvienti Venäjältä sekä Kiinaan että Intiaan oli ennätystasolla. Myös vienti Turkkiin jatkui suurena.

Rahtianalyytikko Matthew Wright Kpleristä kuvaa, että Venäjän öljyä kuljettavat alukset voi jakaa ”harmaisiin” ja ”mustiin”. Harmaat ovat vuoden sisällä lähinnä Euroopasta Lähi-idän ja Aasian maihin myytyjä tankkereita. Ne on myyty enimmäkseen yhtiöille, jotka eivät ole aiemmin olleet aktiivisia tankkeriliiketoiminnassa."

Eihän tässä mitään uutta tullut esille - lähinnä postasin, koska itse olen pelännyt, milloin joku noista vanhoista tankkereista aiheuttaa öljyvahingon ja Lamorin pojat lähtee epätoivoiseen tehtävään.

Katselin mielenkiinnosta miten omat öljyt Eqinor ja PetroBrassi suhtetuu Jenkilän energia ETF XLE ja muutamat muut relevantit verrokkifirmat 1.1.2022 tasoihin. Tällöinhän kukaan ei tiennyt mitään Venäjän hyökkäyksistä.

Yksi kvantitatiivinen tapa löytää aliarvostuksia on verrata miten joku firma pärjännyt sektoriin keskimääriin. Toki on firmakohtaisia syitä. Lula voi sekoilla ja sosialisoida PetroBrassia. Norjassa voi tulla ESG/woke sekoilua, vaikka ovat pohjoismaalaisina pragamaattisia, mutta kun muistaa mitä idiootteja Suomen politiikassa on niin samaa sontaa löytyy varmasti myös Norjasta. No joo asiaan…

Kaikki hinnat dollareissa. Osinkoja ei huomiotu, mutta jopa XLE on maksanut noin 4% 2022.

1.1.2022 → Nyt (3.3.2023)

PetroBrassi (PBR): 10.92 → 11.11 = +3%

EQNR: 26.30 → 31.12 = +18%

Jenkilän energia ETF XLE: $55.46 → 87.26 = +57%

Chevron: 117.17 → 164.96= 40%

Shell: 43.69 → 62.31 = 42%

TotalEnergi: 49.49 → 62,80 = 26%

Molemmat PBR ja EQNR ovat kontanneet vs. XLE ja verrokit. Herääkin kysymys pitäiskö lapioida lisää?

EQNR:ää en seuraa, mutta PBR:stä voin sanoa että tuon kurssiliikkeitä taitaa olla ihan turha seurauta jos katsoo yhtään vaikka viime vuoden divejä? Saa noihin keskimääräisiin osinkoprosentteihin heittää nollan perään ![]() .

.

En tiedä pitäisikö, ja kun en ole Certified Financial Advisor, niin on muutenkin parempi olla jakelematta suoranaisia sijoitusneuvoja. Omasta toiminnasta voin kertoa. Minä olen laittanut Petrobrasiin melko tuhdin osuuden koko sijoitussalkustani. Toiveena on osingot eikä niinkään arvonnousu.

Riskihän se on, mutta kun PE on vähän päälle 2 ja uusia öljykenttiä on löydetty, niin päätin riskin kantaa. Onhan Brasilia kuitenkin demokratia, joten en oikein usko mihinkään erityisiin sosialisointitoimiin, vaikka presidentti Lulaa onkin vasemmistolainen. Lisäveroja varmaan pukkaa, niin kuin ympäri Eurooppaakin tuntuu olevan tapana. Enkä pidä Lulan pyrkimyksiä laajentaa toimintaa öljynjalostukseen ja vihreään energiaan mitenkään huonoina ajatuksina varsinkaan pidemmällä sihdillä, vaikka niiden sijoitusten tuottavuus ei olekaan yhtä hyvä kuin pelkän raakaöljyn. Täytyyhän sitä nyt tulevaisuuttakin ajatella.

Vertailukohtana voi pitää Gazpromia, jota aikoinaan omistin ja tappiolla myin. Siinä oli PE siihen aikaan jotain luokkaa 4, mutta osinkoja ei omistajille juuri jaeltu. Venäjän valtio veti melkein kaiken välistä. Onneksi Gazpromia oli vain vähän.

Totta, samaa mieltä, että kurssigraafien vertailu ei noiden osalta keskeistä vaan ennemminkin kokonaistuotto, joka etenkin osingot uudelleen sijoitettuna varsin hyvällä tasolla PBR:ssä.