Otsikon mukaisia uutisia on alkanut tässä tulemaan, jossa isojen pankkien pääekonomistit varoittelevat tulevista vaikeuksista, joskin ne nyt ovatkin tiedossa. Tämä vain monesti aina itsellä suuntaa ajatukset OmaSP:seen, kun puhutaan uutisissa "Ongelmiin todennäköisesti voivat joutua pienet ja suppeammin säännellyt pankit, joilla korkotason nousu on aluksi parantanut korkokatetta, mutta sitten kääntyy vastaan, jos asiakkaiden maksukyky heikkenee merkittävästi ja mahdollisia luottotappioita joudutaan kirjaamaan enemmän ja jopa talletuksia voi jotkut haluta nostaa pois).

→ Onko porukalla tuntumaa tai havaintoja, että tätä OmaSP luottokannan laatua olisi joskus avattu jossain sijoittajatapahtumissa tai raporteissa? Jotenkin oma käsitys/mutu on, että siellä voisi olla myös keskivertoa enemmän myös ns. huonon luottoluokan asiakkaita, jotka eivät ole saaneet rahoitusta muista pankeista ja täten tämä riski korkojennousun negatiivisista puolista pankille olisi ehkäpä säännellympiä ja isompia pankkiryhmiä korkeampi?

Pitää myös muistaa lähdekritiikki varsinkin pankeilla töissä olevia ekonomisteja kohtaan: samalla tavalla kuin isojen pankkien ekonomistit aina ennustavat korkojen nousua ja niiltä suojautumista (kaching!), niin varmasti haluavat luoda epävarmuutta pienien pankkien suuntaan (kaching!, lisää asiakkaita)

mm. Credit Suisse ei ollut pieni pankki ja sekin kaatui.

Liittyen Oma SP niin Inderes avasi jossain (en muista missä, ehkä Vernerin vartti?), että Oma SP:llä on jonkin verran kiinteistöjen lainoitusta tms. ja kiinteistösektoriahan pidetään nyt hankalana toimialana. Toisaalta, jos nyt jo ennustetaan, että tuolla toimialalla tulee olemaan ongelmia niin todennäköisesti niiltä osataan myös suojautua ja pahimmat riskit eivät toteudu. Mutuna sanoisin, että isot ongelmat tulevat yleensä yllätyksinä, esim. tämä viimeaikainen pankkikriisi.

edit.

Voisiko sama, mitä tapahtui Credit Suisselle, tapahtua myös BNP Paribasille?

”Ei, ja sanon tämän faktoihin perustuen. Olemme yksi korkeimmin luokitelluista AA-luokan pankeista. Olemme varakas pankki ja meillä on hyvä maksukyky”, Winter vastaa.

→ Ihan pelkästään tämän perusteella en koskisi pitkällä tikullakaan BNPP. ![]()

Tästä uutisesta paha sanoa kummin päin tätä lukisi. Toisaalta OmaSp hyötyy pikkupankkien haasteista, sillä ne todennäköisesti hakeutuvat OmaSp hoteisiin entiseen tapaan mahdollistaen kasvun yritysjärjestelyillä. Toisaalta OmaSp pikkupankki itsekin ja em riskit otettava vakavasti.

Mutu tasolle jää usein arvionti vaikka erilaisia prosentteja luokitteluista katsoisikin. Valitettavasti esim sellaisille asuntosijoittajille tuntuu OmaSp olevan rahoittaja, joille muut ei ole antaneet ja itsekin olen katsonut menoa jo vähän kauhistellen riskitasoa.

Ehkä näitä yksittäishavaintoja enemmän luototusta leimaa se, että OmaSp asiakkaat on laajemmin Suomessa. Useat näkee pienempien kaupunkien asuntolainat riskinä, mutta itse näen toisinpäin. Siinä missä vastaavalla tulotasoilla perheet ottaneet yli puolen miljoonan lainoja pk-seudulla, pienimmissä kaupungeissa riittänyt 100-200t€. Oletan siten korkojen korreloivan vahvemmin ensimmäisten lainanhoitokykyyn ja edelleen maksukyvyn kautta oletan koron korreloivan vahvemmin asuntojen arvokehitykseen, vaikkakin pidemmän ajan trendi tyhjentää maaseutua. Lyhyen ajan kehitys merkittävämpi pankin näkökulmasta laina-aikojen olessa kuitenkin kohtuullisia.

Ilmankos pankilla menee hyvin, jos jokainen hiirenklikkaus tuo rahaa sisään.

Moi, pahoittelut viivästyneestä vastauksesta.

Pankeille varmasti aiheutuisi ongelmia, mikäli asuntojen ja muiden kiinteistöjen hinnat romahtaisivat jyrkästi ja laaja-alaisesti (vrt. 1990-luvun lama). Tämä ei kuitenkaan taida tällä hetkellä olla kenenkään papereissa perusskenaario.

OmaSp:llä kiinteistöalan (muut kuin asuntolainat) osuus lainoista ja taseen ulkopuolisista eristä oli vuodenvaihteessa noin 18 %. Altistuma kiinteistösektorille on kohtuullinen, muttei mitenkään poikkeuksellinen lähimpiin verrokkeihin nähden. Karkeiden laskelmieni mukaan esimerkiksi S-Pankilla kiinteistösektorin osuus luottosalkusta oli vuodenvaihteessa noin 15 % ja Säästöpankkiryhmällä noin 16 %.

Läpinäkyvyys OmaSp:n toimialakohtaiseen luotonantoon ja riskeihin on ulkopuolelle rajallinen ja esimerkiksi tarkempaa tietoa kaupallisen kiinteistörahoituksen keskimääräisistä LTV-tasoista ei ole. Meidän käsitys kuitenkin on, että yhtiöllä kiinteistöluotonanto on keskittynyt ns. prime-kaupunkien ulkopuolelle, jossa kiinteistöjen hinnat ja myös lainamäärät ovat lähtökohtaisesti maltillisempia. Näin ollen korkojen ja tuottovaatimusten nousun vaikutus kiinteistöjen hintoihin pitäisi lähtökohtaisesti jäädä suurempia kaupunkeja vähäisemmäksi.

Viime vuodet on kasvettu kovalla vauhdilla ja lainakantaa paisutettu. Vaikea arvioida onko pysynyt pää kylmänä, mutta heikkoja anekdootteja liikkuu paljon (kuten yllä puhuttu). Jos kaikki ylituotto ROE:ssa on saavutettu riskitasoa nostamalla ei se perustele korkeampaa P/B-lukemaa.

Omasp nojaa tuloksessaan muita pankkeja vahvemmin korkopalkkioihin ja korkokate voi mennä huonona aikana myös negatiiviseksi (tai no, luottotappiot voivat ylittää korkokatteen), kun taas palkkiotuotot lähtökohtaisesti eivät. On hyvä pohtia onko Omasp keksinyt lainamarkkinasta huikean nichen, jota kukaan muu ei ole keksinyt, vaiko kenties nostanut aggressivisesti riskitasoaan ja hyvä markkina on vetänyt perässään.

Mitä tulee ennustettuun kasvuun, niin CET1-ydinpääomasuhde tippui nyt tilinpäätöksessä alle yhtiön tavoittee. Liedon mergeri antaa vähän lisätilaa (?) ja IRB-mallii edelleen, mutta ennen pitkää lainakantaa (~tulosta) ei voida enää kasvattaa muuten kuin ROE:n puitteissa. Ylikapitalisaation purkaminen on eittämättä ollut järkevää, mutta en tiedä miten pitkälle siitä aiheutuvaa tuloskasvua kannattaa ekstrapoloide.

Inderesin 2024 ennusteessa on ROE on peräti 19% eli odotuksiin pääseminen tulee olemaan äärimmäisen vaikeaa. Edes viime vuonna ei päästy yhtä korkeisiin lukuihin, vaikka markkina pankeille oli paras kymmeneen vuoteen.

Oman käsitykseni mukaan IRBan käyttöönotto pitäisi pienentää kapitaalivaadetta ihan huomattavasti, eli tavoitteiden tulisi taas kirkkaasti täyttyä ja mahdollisesti jää jotain jaettavaakin. Analyytikot korjaa, jos olen väärässä ![]()

Korkokatteen parantuminen parantaa ROE:a melkoisesti. Lainaaminen hidastuu, mutta olemassa oleva lainakanta tuottaa paremmin. Toki myös luottotappiot kasvaa jonkin verran ja talletuksillekin voi joutua maksamaan kohta jonkinlaista korkoa.

Oma Säästöpankki on päättänyt lopettaa kohutut palvelumaksut tapahtumakyselyn ja tililtä maksun osalta.

OmaSp:n kustannustehokkuus on parantunut asiakasmäärän kasvusta johtuen ja haluamme jakaa pankin menestystä asiakkaidemme kanssa.

On varmaan todellista kokoaan isompi kysymys minulle, mutta juuri tuo maksamismaksu on ollut alusta alkaen niin paljon omaa pankkiasiakkuusfilosofiaani vastaan, että se on varmaan osaltaan vaikuttanut myös siihen, että en ole toistaiseksi OmaSp:n osakkeita lopultakaan hankkinut, harkinnut toki.

Se este siis poistui. En tiedä, ovatko muut kokeneet samaa kauhua OmaSp:n asiakkuusehtoja lukiessa.

Pitää harkita vielä tarkemmin muita osa-alueita.

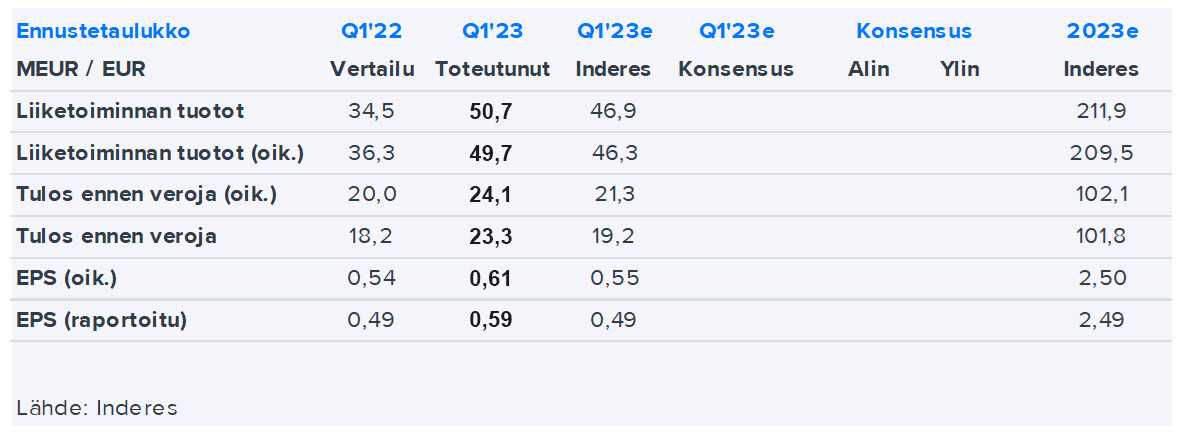

Historian paras neljännes – Vertailukelpoinen tulos ennen veroja kasvoi 21 %

Tammi-maaliskuu 2023

- Korkokate kasvoi tammi-maaliskuussa vahvasti 56,9 % verrattuna edelliseen vuoteen. Korkokatetta kasvattivat erityisesti markkinakorkojen nousu ja lisäksi maaliskuusta alkaen yritysjärjestelyn myötä kasvaneet volyymit.

- Liedon Säästöpankin liiketoiminnan hankinta toteutettiin suunnitellusti maaliskuun alussa. Liiketoiminnan hankinta kasvatti pankin tasetta yhteensä noin 1,4 mrd. euroa. Asiakasmäärä kasvoi yli 200 000 asiakkaaseen.

- Asuntoluottokanta kasvoi edellisen 12 kuukauden aikana 31,6 %. Yritysasiakkaiden lainakanta kasvoi edellisen 12 kuukauden aikana yhteensä 37,0 %.

- Talletuskanta kasvoi edellisen 12 kuukauden aikana 30,0 %.

- Palkkiotuottojen ja -kulujen nettoerä kasvoi tammi-maaliskuussa volyymikasvun myötä 2,0 %. Palkkiotuottojen maltillinen kasvu oli seurausta pääosin epävarman markkinatilanteen vuoksi hidastuneesta uusluotonannosta.

- Liiketoiminnan tuotot yhteensä kasvoivat 46,8 % edelliseen vuoteen nähden.

- Liiketoiminnan kulut kasvoivat 35,3 % johtuen kasvaneista viranomaismaksuista, yritysjärjestelyn kuluista sekä konttoriverkoston laajentumisesta.

- Rahoitusvarojen arvonalentumistappiot säilyivät edelleen maltillisella tasolla, ja olivat yhteensä -1,6 (2,5) milj. euroa. Vertailukaudella kirjattiin mallimuutoksista johtunut positiivinen tulosvaikutus ECL:n vähentyessä, mikä selittää muutosta edelliseen vuoteen.

- Ensimmäisen neljänneksen tulos ennen veroja kasvoi ja oli yhteensä 23,3 (18,2) milj. euroa. Kasvua oli edelliseen vuoteen 27,8 %.

- Ensimmäisen neljänneksen vertailukelpoinen tulos ennen veroja kasvoi edelliseen vuoteen nähden 20,7 % ja oli yhteensä 24,2 (20,0) milj. euroa.

- Ensimmäisen neljänneksen kulu-tuottosuhde parani ja oli 50,7 % (54,6 %). Myös vertailukelpoinen kulu-tuottosuhde parani ja oli 47,9 % (51,9 %).

- Vertailukelpoinen oman pääoman tuotto parani ja oli ensimmäiseltä neljännekseltä 19,3 % (16,8 %).

| Konsernin tunnusluvut (1 000 euroa) | 1-3/202 3 | 1-3/202 2 | Δ % | 1-12/202 2 |

|---|---|---|---|---|

| Korkokate | 36 224 | 23 086 | 57 % | 104 930 |

| Palkkiotuotot ja -kulut, netto | 10 453 | 10 251 | 2 % | 39 396 |

| Liiketoiminnan kulut yhteensä | -25 568 | -18 903 | 35 % | -73 062 |

| Rahoitusvarojen arvonalentumistappiot, netto | -1 595 | 2 498 | -164 % | -1 747 |

| Tulos ennen veroja | 23 296 | 18 227 | 28 % | 69 226 |

| Kulu-tuottosuhde, % | 50,7 % | 54,6 % | -7 % | 50,7 % |

| Taseen loppusumma | 7 298 953 | 5 518 011 | 32 % | 5 941 766 |

| Oma pääoma | 437 357 | 371 118 | 18 % | 364 961 |

| Kokonaispääoman tuotto, ROA % | 1,1 % | 1,1 % | 3 % | 1,0 % |

| Oman pääoman tuotto, ROE % | 18,6 % | 15,3 % | 22 % | 14,5 % |

| Osakekohtainen tulos (EPS), euroa | 0,59 | 0,49 | 19 % | 1,85 |

| Vakavaraisuussuhde (TC), % | 15,5 % | 14,7 % | 5 % | 14,9 % |

| Ydinpääomasuhde (CET1), % | 13,6 % | 14,6 % | -7 % | 13,3 % |

| Vertailukelpoinen tulos ennen veroja | 24 157 | 20 013 | 21 % | 75 850 |

| Vertailukelpoinen kulu-tuottosuhde, % | 47,9 % | 51,9 % | -8 % | 48,0 % |

| Vertailukelpoinen oman pääoman tuotto, ROE % | 19,3 % | 16,8 % | 15 % | 15,8 % |

Viime vuonna syntynyttä ennätystulosta seurasi yhtiön historian paras vuosineljännes. Tuloskehitys on parantunut kuukausi kuukaudelta, maaliskuun ollessa kaikkien aikojen paras yksittäinen kuukausi. Ensimmäisellä neljänneksellä toteutettiin yritysjärjestely Liedon Säästöpankin kanssa. Siirtyvän liiketoiminnan integrointi on edennyt suunnitellusti ja se on kasvattanut OmaSp:n tuloskertymää maaliskuun alusta lähtien odotetusti.

OmaSp on luotettava pankkikumppani asiakkaille epävarmoinakin aikoina. Yhtiö aloitti hyvissä ajoin varautumisen toimintaympäristön muutoksiin, koska nähtävissä oli kasvavaa epävarmuutta tulevasta talouskehityksestä. Pankin pääoma- ja likviditeettipuskureita on vahvistettu lisää alkuvuoden aikana. Yhdysvalloissa ja Sveitsissä havaitut pankkien ongelmat ovat näkyneet Suomessa toistaiseksi lähinnä pääomamarkkinoiden hermoiluna. Markkinoiden vahva luottamus pankkia kohtaan mahdollisti onnistuneet emissiot haastavassa markkinaympäristössä.

Jatkamme tilikautta erinomaisista lähtökohdista. Tulosohjeistuksemme mukaan vertailukelpoinen tulos ennen veroja ylittää 100 miljoonaa euroa ensimmäistä kertaa yhtiön historiassa.

Näkymät tilikaudelle 2023 (ennallaan)

Yhtiö arvioi, että kannattava kasvu jatkuu edelleen vahvana. Konsernin vuoden 2023 vertailukelpoinen tulos ennen veroja kasvaa merkittävästi edelliseen tilikauteen verrattuna ja ylittää 100 miljoonaa euroa.

Onnea meille omistajille! Kyllä kelpaa istua tämän tutkan alla lentävän timantin kyydissä ![]()

Huhheijjaa, olipa mukava raportti.

Arvopaperi oli jo summaillut raporttia. Sorry, olikin maksumuuri.

Nyt vaan jännitetään missä hinnoissa kurssi käy ennenkuin palataan taas tähän 20€ tietämille ![]() Yhtiö suorittaa ja analyytikot nostaa tavoitteita, kurssi laahaa.

Yhtiö suorittaa ja analyytikot nostaa tavoitteita, kurssi laahaa.

Edit. Pahoittelut, olikin maksumuuri. Mutta pääsin kyllä itse lukemaan aiemmin vaikken ollut kirjautuneena sisälle ![]()

Analyytikon kommentit Oma Säästöpankin Q1-tuloksesta. ![]()

Olipa hieno tulos. EPSiä ennustettu tälle vuodelle ~2,5€ ja ennusteissa mielestäni selvää korotuspainetta. Ohjeistushan pysyi ennallaan, mutta se onkin tosi laakea eli mahdollistaa kyllä paljon esim. tuota Inden nykyistä ennustetta (105M€) paremman tuloksen ilman ohjeistuksen muutosta.

Luulisi osakkeen <20€ aikojen olevan lopulta takana päin.

On hyvin mahdollista, että EPS:iä tulee tänä vuonna kasaan 2,60€-2,70€. Se tarkoittaa nykyhinnalla noin 7,5x P/E-kerrointa. Kurssi on kyllä todella flegmaattinen, tähän tulokseen voisi odottaa +10% reaktiota.

Inderesin target 26€, jota kaikella järjellä nostettaneen 5-10% tulosylityksen johdosta. Oma veikkaus 27,5€ tavoitehinta. Tuollakin kurssilla osake olisi alle historiallisten arvostustasojen.