Oman käsitykseni mukaan IRBan käyttöönotto pitäisi pienentää kapitaalivaadetta ihan huomattavasti, eli tavoitteiden tulisi taas kirkkaasti täyttyä ja mahdollisesti jää jotain jaettavaakin. Analyytikot korjaa, jos olen väärässä ![]()

3 tykkäystä

Korkokatteen parantuminen parantaa ROE:a melkoisesti. Lainaaminen hidastuu, mutta olemassa oleva lainakanta tuottaa paremmin. Toki myös luottotappiot kasvaa jonkin verran ja talletuksillekin voi joutua maksamaan kohta jonkinlaista korkoa.

3 tykkäystä

Oma Säästöpankki on päättänyt lopettaa kohutut palvelumaksut tapahtumakyselyn ja tililtä maksun osalta.

OmaSp:n kustannustehokkuus on parantunut asiakasmäärän kasvusta johtuen ja haluamme jakaa pankin menestystä asiakkaidemme kanssa.

19 tykkäystä

12 tykkäystä

On varmaan todellista kokoaan isompi kysymys minulle, mutta juuri tuo maksamismaksu on ollut alusta alkaen niin paljon omaa pankkiasiakkuusfilosofiaani vastaan, että se on varmaan osaltaan vaikuttanut myös siihen, että en ole toistaiseksi OmaSp:n osakkeita lopultakaan hankkinut, harkinnut toki.

Se este siis poistui. En tiedä, ovatko muut kokeneet samaa kauhua OmaSp:n asiakkuusehtoja lukiessa.

Pitää harkita vielä tarkemmin muita osa-alueita.

3 tykkäystä

Historian paras neljännes – Vertailukelpoinen tulos ennen veroja kasvoi 21 %

Tammi-maaliskuu 2023

- Korkokate kasvoi tammi-maaliskuussa vahvasti 56,9 % verrattuna edelliseen vuoteen. Korkokatetta kasvattivat erityisesti markkinakorkojen nousu ja lisäksi maaliskuusta alkaen yritysjärjestelyn myötä kasvaneet volyymit.

- Liedon Säästöpankin liiketoiminnan hankinta toteutettiin suunnitellusti maaliskuun alussa. Liiketoiminnan hankinta kasvatti pankin tasetta yhteensä noin 1,4 mrd. euroa. Asiakasmäärä kasvoi yli 200 000 asiakkaaseen.

- Asuntoluottokanta kasvoi edellisen 12 kuukauden aikana 31,6 %. Yritysasiakkaiden lainakanta kasvoi edellisen 12 kuukauden aikana yhteensä 37,0 %.

- Talletuskanta kasvoi edellisen 12 kuukauden aikana 30,0 %.

- Palkkiotuottojen ja -kulujen nettoerä kasvoi tammi-maaliskuussa volyymikasvun myötä 2,0 %. Palkkiotuottojen maltillinen kasvu oli seurausta pääosin epävarman markkinatilanteen vuoksi hidastuneesta uusluotonannosta.

- Liiketoiminnan tuotot yhteensä kasvoivat 46,8 % edelliseen vuoteen nähden.

- Liiketoiminnan kulut kasvoivat 35,3 % johtuen kasvaneista viranomaismaksuista, yritysjärjestelyn kuluista sekä konttoriverkoston laajentumisesta.

- Rahoitusvarojen arvonalentumistappiot säilyivät edelleen maltillisella tasolla, ja olivat yhteensä -1,6 (2,5) milj. euroa. Vertailukaudella kirjattiin mallimuutoksista johtunut positiivinen tulosvaikutus ECL:n vähentyessä, mikä selittää muutosta edelliseen vuoteen.

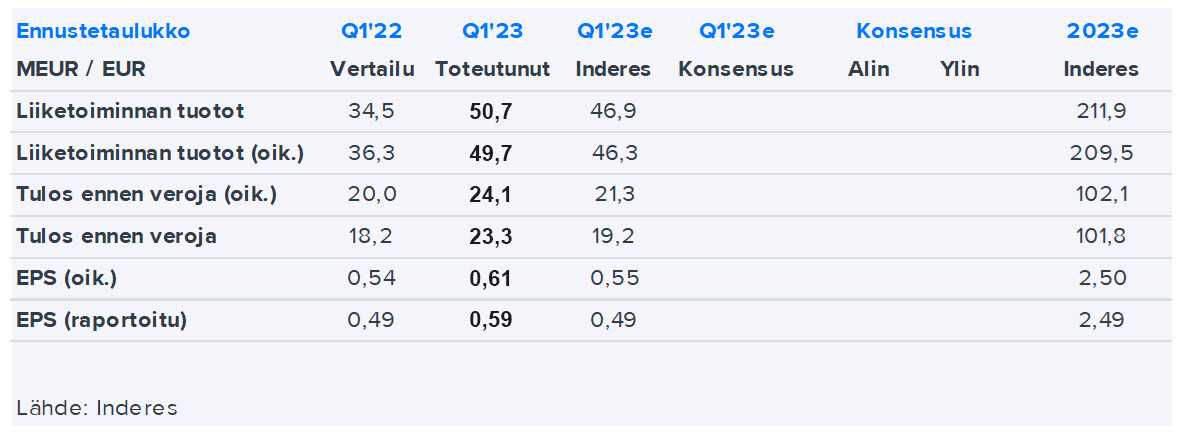

- Ensimmäisen neljänneksen tulos ennen veroja kasvoi ja oli yhteensä 23,3 (18,2) milj. euroa. Kasvua oli edelliseen vuoteen 27,8 %.

- Ensimmäisen neljänneksen vertailukelpoinen tulos ennen veroja kasvoi edelliseen vuoteen nähden 20,7 % ja oli yhteensä 24,2 (20,0) milj. euroa.

- Ensimmäisen neljänneksen kulu-tuottosuhde parani ja oli 50,7 % (54,6 %). Myös vertailukelpoinen kulu-tuottosuhde parani ja oli 47,9 % (51,9 %).

- Vertailukelpoinen oman pääoman tuotto parani ja oli ensimmäiseltä neljännekseltä 19,3 % (16,8 %).

| Konsernin tunnusluvut (1 000 euroa) | 1-3/202 3 | 1-3/202 2 | Δ % | 1-12/202 2 |

|---|---|---|---|---|

| Korkokate | 36 224 | 23 086 | 57 % | 104 930 |

| Palkkiotuotot ja -kulut, netto | 10 453 | 10 251 | 2 % | 39 396 |

| Liiketoiminnan kulut yhteensä | -25 568 | -18 903 | 35 % | -73 062 |

| Rahoitusvarojen arvonalentumistappiot, netto | -1 595 | 2 498 | -164 % | -1 747 |

| Tulos ennen veroja | 23 296 | 18 227 | 28 % | 69 226 |

| Kulu-tuottosuhde, % | 50,7 % | 54,6 % | -7 % | 50,7 % |

| Taseen loppusumma | 7 298 953 | 5 518 011 | 32 % | 5 941 766 |

| Oma pääoma | 437 357 | 371 118 | 18 % | 364 961 |

| Kokonaispääoman tuotto, ROA % | 1,1 % | 1,1 % | 3 % | 1,0 % |

| Oman pääoman tuotto, ROE % | 18,6 % | 15,3 % | 22 % | 14,5 % |

| Osakekohtainen tulos (EPS), euroa | 0,59 | 0,49 | 19 % | 1,85 |

| Vakavaraisuussuhde (TC), % | 15,5 % | 14,7 % | 5 % | 14,9 % |

| Ydinpääomasuhde (CET1), % | 13,6 % | 14,6 % | -7 % | 13,3 % |

| Vertailukelpoinen tulos ennen veroja | 24 157 | 20 013 | 21 % | 75 850 |

| Vertailukelpoinen kulu-tuottosuhde, % | 47,9 % | 51,9 % | -8 % | 48,0 % |

| Vertailukelpoinen oman pääoman tuotto, ROE % | 19,3 % | 16,8 % | 15 % | 15,8 % |

Viime vuonna syntynyttä ennätystulosta seurasi yhtiön historian paras vuosineljännes. Tuloskehitys on parantunut kuukausi kuukaudelta, maaliskuun ollessa kaikkien aikojen paras yksittäinen kuukausi. Ensimmäisellä neljänneksellä toteutettiin yritysjärjestely Liedon Säästöpankin kanssa. Siirtyvän liiketoiminnan integrointi on edennyt suunnitellusti ja se on kasvattanut OmaSp:n tuloskertymää maaliskuun alusta lähtien odotetusti.

OmaSp on luotettava pankkikumppani asiakkaille epävarmoinakin aikoina. Yhtiö aloitti hyvissä ajoin varautumisen toimintaympäristön muutoksiin, koska nähtävissä oli kasvavaa epävarmuutta tulevasta talouskehityksestä. Pankin pääoma- ja likviditeettipuskureita on vahvistettu lisää alkuvuoden aikana. Yhdysvalloissa ja Sveitsissä havaitut pankkien ongelmat ovat näkyneet Suomessa toistaiseksi lähinnä pääomamarkkinoiden hermoiluna. Markkinoiden vahva luottamus pankkia kohtaan mahdollisti onnistuneet emissiot haastavassa markkinaympäristössä.

Jatkamme tilikautta erinomaisista lähtökohdista. Tulosohjeistuksemme mukaan vertailukelpoinen tulos ennen veroja ylittää 100 miljoonaa euroa ensimmäistä kertaa yhtiön historiassa.

Näkymät tilikaudelle 2023 (ennallaan)

Yhtiö arvioi, että kannattava kasvu jatkuu edelleen vahvana. Konsernin vuoden 2023 vertailukelpoinen tulos ennen veroja kasvaa merkittävästi edelliseen tilikauteen verrattuna ja ylittää 100 miljoonaa euroa.

32 tykkäystä

Onnea meille omistajille! Kyllä kelpaa istua tämän tutkan alla lentävän timantin kyydissä ![]()

35 tykkäystä

Huhheijjaa, olipa mukava raportti.

Arvopaperi oli jo summaillut raporttia. Sorry, olikin maksumuuri.

Nyt vaan jännitetään missä hinnoissa kurssi käy ennenkuin palataan taas tähän 20€ tietämille ![]() Yhtiö suorittaa ja analyytikot nostaa tavoitteita, kurssi laahaa.

Yhtiö suorittaa ja analyytikot nostaa tavoitteita, kurssi laahaa.

Edit. Pahoittelut, olikin maksumuuri. Mutta pääsin kyllä itse lukemaan aiemmin vaikken ollut kirjautuneena sisälle ![]()

12 tykkäystä

Analyytikon kommentit Oma Säästöpankin Q1-tuloksesta. ![]()

15 tykkäystä

Olipa hieno tulos. EPSiä ennustettu tälle vuodelle ~2,5€ ja ennusteissa mielestäni selvää korotuspainetta. Ohjeistushan pysyi ennallaan, mutta se onkin tosi laakea eli mahdollistaa kyllä paljon esim. tuota Inden nykyistä ennustetta (105M€) paremman tuloksen ilman ohjeistuksen muutosta.

Luulisi osakkeen <20€ aikojen olevan lopulta takana päin.

28 tykkäystä

On hyvin mahdollista, että EPS:iä tulee tänä vuonna kasaan 2,60€-2,70€. Se tarkoittaa nykyhinnalla noin 7,5x P/E-kerrointa. Kurssi on kyllä todella flegmaattinen, tähän tulokseen voisi odottaa +10% reaktiota.

Inderesin target 26€, jota kaikella järjellä nostettaneen 5-10% tulosylityksen johdosta. Oma veikkaus 27,5€ tavoitehinta. Tuollakin kurssilla osake olisi alle historiallisten arvostustasojen.

22 tykkäystä

Eikö kuulukin olla? Historiallisen raju koronnousu takana. Siitä tullut paljon hyvää nykyiseen. Toki hyvin meni paikallaan pysyvissä nollakoroissakin, mutta ei kai normaali voi ihan tätä tarkoittaa?

4 tykkäystä

Tämä luottotappiovarausseikka on mielenkiintoinen. Jotenkin tuntui, että olisin lukenut tämän ennenkin (Q1-23 analyytikon kommentti):

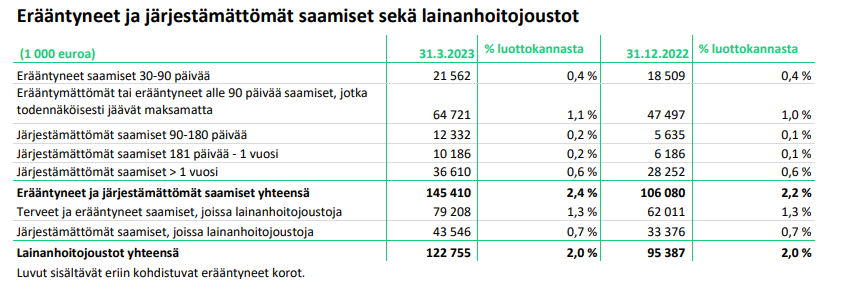

OmaSp:n luottotappiovaraukset jäivät Q1:llä selvästi ennusteitamme matalammiksi ja asettuivat -1,6 MEUR:oon (Q1’23e: -3,4 MEUR). Luottokannan laatu heikentyi kuitenkin alkuvuonna hienoisesti, sillä erääntyneiden ja järjestämättömien saamisten osuus luottokannasta nousi noin 2,4 %:iin (Q4’22: 2,2 %)

Sitten kävin katsomassa mikä tilanne Q4-22, ja siellähän melkein samat luvut vs. ennuste:

OmaSp:n luottotappiovaraukset asettuivat Q4:llä -1,3 MEUR:oon ja taso oli selvästi -3,2 MEUR:n ennustettamme matalampi. Matalia luottotappiovarauksia tuki viimeisellä neljänneksellä osaltaan johdon harkintaan perustuvien aiemmin tehtyjen luottotappiovarausten varausten purku (2,0 MEUR). Pankin toteutuneet luottotappiot olivat Q4:llä nettomääräisesti viime vuotta matalammat.

Onko @Matias_Arola mielestäsi yhtiön tapa merkata luottotappiovaraukset kestävä? Maksamattomat luotot nousee mutta tappiovaraukset edelleen aika pienet vrt. ennuste. Ei ilmeisesti myöskään tuo varausten purkukaan selitä asiaa tällä kvartaalilla.

4 tykkäystä

Eihän näitä otsikoita voi ohittaa, koska tulos oli jälleen kerran odotetun kova. Pidemmällä aikavälillä sitä kuitenkin aina kiinnostaa kurkata hieman otsikoiden ohi, koska usein raportoivilla tahoilla on intressi esittää asiat omasta näkökulmastaan parhaalla mahdollisella tavalla. Raportit erinäisten yhdistymisten jälkeen ovat aiemminkin olleet aika vaikeaselkoisia kun oma mielenkiinto kohdistuu alla olevan toiminnan kehitykseen, mutta kyllä sieltä nopealla vilkaisulla sai tälläkin kertaa jotain pientä kaivettua.

Näyttää siltä, että kasvu ei tosiaan ole jatkut entisellä tavallaan taseen (huono mittari), laina- eikä talletuskannan osalta. Ilman Lietoa tase supistui noin 90miljonaa, lainakanta noin 180 miljoonaa ja talletuskanta noin 70 miljoonaa. Liedon lukuja tarkastellessa herää kysymys, että muodostuiko tästä pankille lähes 450 miljoonan lisärahoitustarve (jotain tainnut minulta jäädä huomioimatta)?

| Q4 2022 | Q1 2023 | Muutos | Lieto | Vertailukelpoinen muutos | |

|---|---|---|---|---|---|

| Tase | 5941.8 | 7299 | 1357.2 | 1448 | -90.8 |

| Lainat | 4868.7 | 6086.9 | 1218.2 | 1399.8 | -181.6 |

| Talletukset | 3355 | 4189.5 | 834.5 | 907.7 | -73.2 |

| OPO | 365 | 437.4 | 72.4 | 65 | 7.4 |

Aiemmin täällä keskusteltu lainakannan laatu ja siihen viittaavat luvut kertovat kyllä jotain mitä pelkästään Liedon yhdistyminen ei selitä, vaikkei Liedon osalta eriteltyjä lukuja olekaan. Erääntyneet ja järjestämättömät saamiset ovat kasvaneet lähes 40% ja lainanhoitojoustot lähes 30%.

19 tykkäystä

Nyt en ymmärrä, miten päädyit tähän lukuun?

1 tykkäys

Ihan vain yksinkertaisesti laskemalla Liedon alijäämän (laina- ja talletuskannan erotuksen) ja vähentämällä siitä annista tulleet 65 miljoonaa. Käsittääkseni yhdistymisen yhteydessä Omaan ei siirtynyt muita velkoja kuin velat luottolaitoksille, yleisölle ja julkisyhteisöille? Mutta kuten sanoin, jotain on saattanut jäädä huomioimatta.

1 tykkäys

Analyytikon aamukatsauskommentit. ![]()

27 tykkäystä

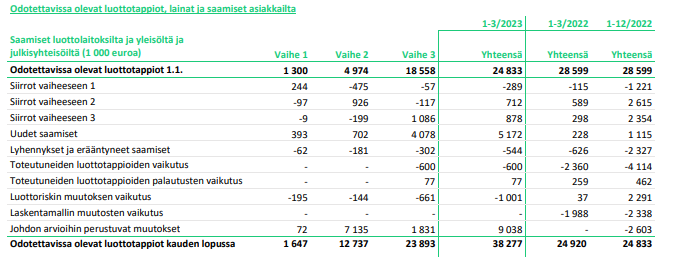

Osaako @Matias_Arola avata mitä tuo 8 miljoonan kirjaus käytännössä tarkoittaa? Näyttäisi siltä, että Liedon kanta näkyy taulukossa Uudet saamiset – rivillä, joten onko tämä tulkittavissa siten, että pankki näkee kannan (joko Liedon tai koko kannan) merkittävästi riskillisempänä kuin mitä sen omat laskurit kertovat vai onko niin, että Liedon kanta ei näy taulukossa muualla kuin Johdon arvioihin perustuvat muutokset – rivillä?

”Ensimmäisellä neljänneksellä Liedon Säästöpankin liiketoiminnan hankinnan yhteydessä siirtynyt saatavakanta on arvostettu hankinnan yhteydessä käypään arvoon ja johdon harkintaan perustuvana käyvän arvon oikaisuna on kirjattu 8,0 milj. euron kirjaus.”

7 tykkäystä

Tiedätkö mitä eroa noilla järjestämättömillä ja erääntyneillä on?

Noiden lisäksi merkittävä osa lainakannasta on lyhennysvapaalla.

4 tykkäystä