Jos/kun lieto SP yhdistyy, paranee pääomatilanne. Jos menee läpi nykyisellä arviolla niin p/b=0,53

1 tykkäys

Terve foorumilaiset,

Täytyy korjata meidän aiemmin sanomaa tuosta Liedon yhdistämisen vakavaraisuusvaikutuksista. Me oltiin Saulin kanssa virheellisesti ajateltu, että tuolla kaupalla olisi Eurajoen hankinnan tapaan suora positiivinen vaikutus OmaSp:n vakavaraisuuteen. Näin kuitenkaan ei ole, sillä kyseessä on liiketoimintakauppa, mikä tarkoittaa sitä, että Liedon omat pääomat jäävät järjestelyssä perustettavalle säätiölle.

Vakavaraisuusnäkökulmasta OmaSp:n riskipainotetut erät (Q2’22: 2558 MEUR) kasvavat kaupan myötä arviomme mukaan hieman vajaalla 700 MEUR:lla ja omat varat (Q2’22: 339 MEUR) noin 60 MEUR:lla. Tuloutettavaa negatiivista liikearvoa ei yhtiön antaman kommunikaation (tulosvaikutus 15-20 MEUR, mikä pitää sisällään Liedon tuloksen ja tavoitellut synergiat) perusteella kaupasta Eurajoesta poiketen synny.

Edellä esitetyt seikat tarkoittavat arviomme mukaan sitä, että järjestelyllä olisi toteutuessaan OmaSp:n vakavaraisuuteen karkeasti 0,8-1,0 %-yksikön negatiivinen vaikutus (Q2’22: 13,25 %). Käytännössä tämä tarkoittaa sitä, että hyvin suurella todennäköisyydellä yhtiö joutuu pääomiaan vahvistamaan, etenkin kun korot ovat jatkaneet nousuaan (alla lisää tästä). Pidämmekin todennäköisimpänä vaihtoehtona, että yhtiö tulee vahvistamaan vakavaraisuuttaan AT1/T2-instrumentilla. Pankin vakavaraisuuden hallinnan näkökulmasta tämä on ihan normaalia toimintaa ja T2-lainoja on hyödynnetty taseen pääomittamisessa myös aiemminkin.

Mitä tuohon aiemmin esiin tuotuun korkoliikkeeseen ja käyvän arvon rahastoon tulee, niin tällä hetkellä pitkät korot ovat noin 20bps kesäkuun lopun tason yläpuolella. Mikäli kirjat lyötäisiin tänään kiinni niin vaikutus käyvän arvon rahastoon olisi meidän arvion mukaan nykyisellään noin -5…-7 MEUR. Erityisen huolissaan me ei nykyisestä tilanteesta olla, mutta suuret ylöspäin menevät korkoliikkeet eivät tietenkään nyt olisi toivottavia nykyiset verrattain ohuet vakavaraisuuspuskurit ja edessä häämöttävä Liedon transaktio huomioiden. Jäädään siis seuraamaan tilannetta.

31 tykkäystä

Tärkeä huomio, että liiketoimintakaupassa siiryy liiketoiminta, ei vakavaraisuus.

Näillä nousseilla korkotasoilla aletaan olla tilanteessa, jossa vakavaraisuus on aidosti lähellä viranomaisminimiä.

Korkotason nousu heikentänee halli - ja liikekiinteistöjen vakuusarvostuksia alaspäin varsinkin muualla kuin pääkapunkiseudulla, joka voi isoilla luototusasteilla lisätä entisestään pääomavaateita.

Positiivista korkotason nousussa on otto- ja antolainauksen korkoeron kasvu, joten suorassa euromäääräisessä kannattavuudessa lienee kohennusmahdollisuus.

45 tykkäystä

Yhden prosentin korkotason nousu kasvattaa korkokatetta arviolta noin 20 milj. euroa vuositasolla kesäkuun lopun tilanteesta laskettuna.

Aika rajusti hyötyvät suhteessa kokoonsa nähden.

11 tykkäystä

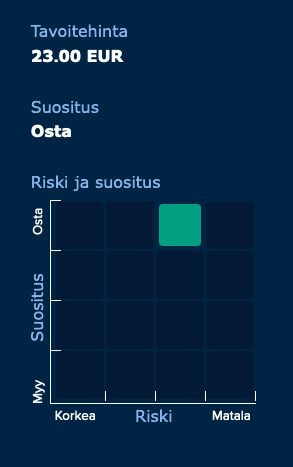

Inderes julkaisi päivitetyn OmaSP:n analyysin tämän päivän uutisten jäljiltä. Suositus nousee OSTA-tasolle (edellinen: LISÄÄ), tavoitehinta pysyy ennallaan (23,00 €).

![]() https://www.inderes.fi/fi/korkojen-noususta-tukea-tuloskehitykselle

https://www.inderes.fi/fi/korkojen-noususta-tukea-tuloskehitykselle

22 tykkäystä

Analyytikon kommentit eiliseen posariin liittyen. ![]()

12 tykkäystä

Oma Säästöpankki suunnittelee kahdenkin debentuurilainan liikkeellelaskua oman pääomarakenteen vahvistamiseksi. Vakavaraisuus yllättävän heikko. Jos Liedon Sp liittyy se vielä vähän huononee. Onkohan kasvu liian kovaa?

1 tykkäys

Analyytikon kommentit pohjoismaisen pankkisektorin arvostukseen liittyen. ![]()

Pitäisikö Inderesin Mallisalkun käydä ostoksilla, @Sauli_Vilen & @Juha_Kinnunen ? ![]()

16 tykkäystä

Omasp on viime vuosina kasvanut markkinoita nopeammin ja kasvu on painottunut muualle kuin pääkaupunkiseudulle. Mietin että voiko nyt kasvava kulutushintojen inflaatio, energiahintojen nousu ja viimeisen 3 vuoden aikana tapahtunut aggressiivinen kasvu omasp:lle tai heidän velkaisimmille asiakkailleen suurempi ongelma kuin muille pankeille, joiden kasvu on ns. markkinasuuruista. Ymmärtääkseni Omasp ei ole saanut asiakkaita halvemmilla hinnoilla, vaan onko asiakkaisiin päästy sisään mainostetun palvelun lisäksi isommilla riskikertoimilla ja rahoitettu asiakkuuksia, joihin muut pankit eivät ole lähteneet. Kun katsoo vielä henkilökunnan keski-ikää, joista puolet ei ole nähnyt urallaan yhtään laskukauttakaan tai korkojen nousuakaan, niin onko rahoittaminen perustunut keskimääräistä rahoitusmarkkinaa enemmän ns. ikuisen nousukauden odotuksiin.

Yritin kaivaa osareista tietoa ns. rästissä tai ja järjestämättömien lainojen osalta, mutta en löytänyt, hehkutusta senkin edestä. Joskus muistelin, että lainaviiveasiakkaiden osuus oli suhteellisen korkea verrattuna muuhun rahoitusmarkkinaan. Kun on kasvettu markkinoita kovempaa, niin onko asiakasvalinta osunut siihen vähäriskiseen päähän? Viime vuosina hankintoja tehneet kotitaloudet ja yritykset eivät ole varmasti voineet niihin varautua nykyiseen kustannus - ja yllättävään korkomuutosrakenteeseen.

Eli osta-suosituksen lisäksi pohtisin sitä onko kasvu ollut tervettä ja Suomen taloustilanne huomioiden, onko vaarana että luottotappiokirjausten määrä lisääntyy tai luottokantaa joudutaan siirtämään heikompiin luokkiin joka kasvattaa pääomavaateita exponentiaalisesti.

6 tykkäystä

Mehän ei voida näihin sanoa muuta kuin…

17 tykkäystä

Varmaankin on ihan realistista olettaa, että talouden jäähtyessä myös luottotappiot jonkin verran kasvavat.

Minulle jäi muistaakseni viimeisimmästä Sydänlammin haastattelusta mieleen kiinnostava näkökulma. Kun suurin osa asuntoluototuksesta on ns. syrjäseuduilla, Matias kysyi jotain vakuusarvojen pitävyydestä, kun kiinteistöjen arvoissa voi olla aika negatiivista kehitystä. Sydänlammin vastauksesta jäi mieleeni ehkä hieman raadollinenkin muistutus: nämä syrjemmässä olevat asuntoluototukset eivät ole mitään 100 000 € asuntolainoja, vaan huomattavasti pienempiä.

En ole aivan varma, miten luottomatematiikka menee, mutta ainakin omaan järkeeni tämä kyllä käy: Kun lainat ovat pieniä, vakuuksilla ei ole aivan ratkaisevaa merkitystä. Jos jollekin velalliselle jäisi pakkorealisointitilanteessa velkaa jäljelle vaikkapa 10-20 k€, tuntuisi se pankille paremmalta tilanteelta kuin jos laitettaisiin nolla tuonne perään. Osa (vai jopa moni?) maksaa tuollaisen velan tavalla tai toisella. Suuremman velan kanssa tilanne olisi vaikeampi.

Viime kädessä toki velallisten maksukyky ratkaisee.

14 tykkäystä

Hyvä pointti. Mielummin 30-50 te asuntolaina

vähän syrjemmässä kuin kuin 300te-500te ytimestä ainakin maksamisen näkökulmasta😃. Välillä vaan katsoo taantuvien paikkojen asuntomarkkinaa, niin eivät ne oikein kaupaksi tahdo mennä jos remppaamiseen menee moninkertaisesti rahaa asunnon arvoon nähden.

4 tykkäystä

Mitä mieltä muuten olette Debentuurilainan korosta? Tämä foorumi ei varmaan ole tarkoitettu täysin yleiseen korkoanalyysiin. En tiedä mitä korkoennusteet lupaa seuraavan 5 vuoden keskikoroksi, mutta nyt kun huidellaan jo yli 2 tasoilla, niin eikös tuo ole suhteellisen matala korkotuotto. Omasp kannalta hyvä, kun asuntolainojen asiakaskorot huitelee jo 3 % tietämillä alueilla, jossa pankkikilpailu ei ole niin suurta.

1 tykkäys

Lainan kuponki 5%…

2 tykkäystä

Täytyy sanoa, että en ymmärrä debentuurilainan merkitystä OmaSp:n tulevaisuudelle. Osaisikohan joku sijoittajalegenda yksinkertaistaa asian?

4 tykkäystä

Aika paha virhe ammattilaisilta. Virhe on fundamentaalinen.Johti varmaan aika monen liian optimistisiin ajatuksiin pankin tulevasta arvosta. Pankki hankkii nyt sitten lainaohjelmalla markkinoilta lisää omaapääomaa, joka tietysti aiheuttaa kuluja ja painetta tulokseen. Nousevat korot eivät ole tässä suhteessa kovin hyvä asia.

3 tykkäystä

Nyt kun yhtiö on hakenut tuota lainaa. Ja sen kokonaiskoroksi synty 5.1% onko tästä tilanteesta antaa kommenttia? Yhtiö aikoo vielä lisäksi hakea debituurilainaa sen 40-50milj?

5.1% Lainakorko lähestyy jo uhkaavasti kertaluontoisista eristä korjattua pääomantuottoa.

1 tykkäys

Joo nyt olisi kiva saada ammattilaisen kommentit.

Onko nyt näitä lisälainahakemuksia yhtiöllä 3 erilaista:

1 debentuurilaina , jonka korko 3 %

Tällä haetaan pääoma 30.9.22 jotta ei jäädä alle viranomaisvaateiden korkojen heikentäessä laajaa tulosta.

2.Debentuurilaina: ei vielä ehtoja.

Käytetään mahdolliseen yritysostoon

- Joukkariohjelmasta haettava vpo-ehtoinen rahoitus. Yritin etsiä, mutta en löytänyt mistään tuota 5 % kuponkikorkoa. Jos tuo kuponkikorko pitää paikkansa, niin erittäin kallista rahaa on eikä tuota kyllä mitään hyvää yhtiölle.