Tässä on aika monta eri kulmaa. Tärkeimpänä on tuo mainitsemasi Sydänlammin track-record, onhan tuo kehitys ollut ihan huikeaa viimeiset reilu 10v. Näkemyksemme mukaan yhtiön hallitus (ehkä omistajapohjasta johtuen) antaa tj:lle myös poikkeuksellisen laajan mandaatin operoida. Lisäksi pitää muistaa, että OmaSp on edelleen aika pieni yhtiö ja näin ollen kulttuuri&strategia ovat myös vahvasti sidoksissa TJ:hin. Tämä ei ole mitenkään epätyypillistä, vaan enemmänkin sääntö kuin poikkeus pienissä firmoissa.

Yhteenvetona siis tämän riskin voi tiivistää kahteen näkökulmaan: 1) yhdellä ihmisellä poikkeuksellisen laaja mandaatti 2) yhtiön erinomainen kehitys myös henkilöityy voimakkaasti samaan henkilöön.

Kyllä on hämmästyksen sormi ihmetyksen suussa, kun Omasp ilmoitti lähtevänsä ankkurisijoittajaksi Aleksandrian listautumiseen. Kyseessähän on yritys, jonka maine on varsin kyseenalainen. Tietysti kukin valitsee itselleen sopivan viitekehyksen, mutta siltikin tuo ihmetyttää ilmiselvän mainehaitan vuoksi. Onkohan yhdistävänä tekijänä Ajanta Oy, jolla on vastuita Omasp:ssa. Tämä ei herätä luottamusta myöskään pankin toimintaan mitenkään.

Säästöpankkeja ei omista kukaan paitsi tietysti Omasp:a. Tämä on myöskin merkinnyt, että säästöpankeilla on ollut varsin heikosti pankkiinsa sitoutuneet luottamushenkilöt eli esimerkiksi hallituksen jäsenet. Johto onkin voinut toimia varsin vapaasti. Toisin on esimerkiksi OP-leirissä.

Säästöpankkien hallinnossa ovat aina vaikuttaneet monet ympäristötekijät enemmän kuin ammattimainen

pankin edun vaaliminen.(kaverisuhteet, politiikka jne) Hallinto on ollut mukavia kylän henkilöitä. Omasp poisti juuri yhtiöjärjestyksestä määräyksen hallituksen jäsenen yläikärajasta ja valitsi jäsenekseen eläkkeelle jääneen entisen säästöpankin johtajan. Tämä ei vaikuta varsin dynaamiselta eikä edusta viimeisintä tietotaitoa. Hallinnon uusiutuminen ei tällä tavalla toteudu ja johto voi olla ehkä tyytyväinen ja toimia varsin itsenäisesti.

Omasp:n sauurimpien omistajien eli säätiöiden hallinossakin näyttää olevan voimakas edustus eläkkelle jääneistä säästöpankkien johtajista. Vaikuttaa hieman sisäänpäin lämpiävältä kerholta.

Kyllä mä uskon, että tämä on “Pohjoismaiden nopeimmin kasvava pankki”.

Ainakin vahvaa uskoa on havaittavissa.

Verkostoni raportoi, että johtaja Turtio on ajeluttanut upeaa uutta Porsche 911 kevätauringossa.

Tyylillä kulkevat, jopa hiukan ilmastonmuutosta uhmaten. Niin sitä pitää

Tuli aikanaan ostettua tätä liian vähän.

Kun Suomessa oli aikanaan ns. pankkikriisi, niin se oli itse asiassa säästöpankkikriisi. Kaikki muut pankit maksoivat saamansa tuet takaisin valtiolle korkojen kanssa, paitsi muutamat jäljelle jääneet säästöpankit. Ne olisi pitänyt laittaa mullan alle muiden hengenheimolaisten seuraan.

Voitko kertoa yksillöidysti mitkä jäljelle jääneistä 40 säästöpankista eivät maksaneet saamiaan tukia valtiolle. Kaikki maksoivat sovitulla tavalla ja etuajassa kaikki velvoitteet.

Pankkikriisi kosketti kaikkia pankkeja. Punapääoman STS ja OPYhteistuki pyyhkiytyivät pois ja liitettiin muihin. KOP:n vaikeudet kävivivät niin ylivoimaisiksi, että piti liittää SYP:iin. Muodstettu Merita, Postipankki ja Op-ryhmä pelastettiiin pilkkomalla Suomen Säästöpankin kannattavat osat niiden tueksi. Kukin osa tuotti vastaanottajalle yli miljardin markan puhtaan tuoton, jota ilman ne eivät olisi selvinneet. Tämän pankkijärjestelmän pelastusoperaation maksajana oli valtio. OP-ryhmä hoiteli ongelmiaan aina 2000-luvun alkuun asti. Kaiki pelastusoperaation päätökset olivat polittisia päätöksiä, jolla pelastettiin pankkijärjestelmä ja samalla liikepankkien osakkeenomistajat sekä kepulainen pankkiryhmä. Jussisksen kannataisi tutustua tosiasioihin ennen kuin antaa tunteelle vallan.

Yrityksen hallitus minussakin herättää tuntemuksia eikä niinkään positiivisia. Olisi hyvä jos sinne valittaisiin uutta osaamista esim varainhoidon sektorilta.

Hyvä, että luin aiempia viestejä, jotta sain jotain kuvaa miksi tätä saa 12 egen hintaa. Jos Sauli ja Matias ovat oikeassa ja pytinki tekee 2023 1,51 euron osakekohtaista tulosta, niin tätähän saa ihan pilkkahinnalla.

Kasvu on seuraavat vuodet noin 27 % vuodessa

Samaan aikaan osinko (joka tosin lähtee matalalta) kasvaa noin 23 % vuodessa

PEG on 0,39!

PE 2023e 7,9!

Kasvua luvassa ja historiallisesti kannattavasti!

Lisäksi “kaikki” pankit ovat tehneet huipputuloksia tällä tuloskaudella. Laitoin oman betsin sisään. Tosin vain puolikkaan normaalista panoksesta mitä yleensä uuteen kohteeseen. Ei ole enempää uskallusta, kun markkina on selvästi skeptinen. Maanantaina joko lisää tai ulos.

Itse luotan tässä positiossa poikkeuksellisen paljon Saulin ja Matiaksen uskoon EPS:n kasvusta.

Aika moni “pankki” on tainnut viimeaikoina pärjätä varainhoidolla. Oma SP:llä tätä ei juuri ole vaan lähinnä peruspankkiliiketoimintaan.

Itsellä silti tässä kohtuullinen positio

Täsmälleen sama, EPS:n kasvuodotus näyttää lupaavalta ja siksi ollaan vielä kyydissä. Oman lisämausteensa tuo Eurajoen säästöpankin kanssa tapahtuva mahdollinen yhdistyminen, jonka tulosvaikutus oli Saulin kommenttien mukaan +10% sekä mahdollinen kertavaikutus. Tätähän ei ole leivottu näihin odotuksiin/tavoitehintaan vaan ne otetaan mukaan vasta yhdistymisen varmistuessa.

Olen just samaa mieltä ja tämän joskus ajat sitten tänne myös postannut.

Pankissa on hyvä toimari ja koko bisnes lepää hänen varassaan.

Hallitus koostuu osittain maallikkojäsenistä, joilla ei oikeasti ole osaamista pankkibisneksestä.

Ei “One-Man-Band” välttämättä huono asia ole. Sydänlammi vaikuttaa aika karismaattiselta ja jämäkältä kaverilta, jolla homma tiukasti omassa hallussa. Varsinainen Rautakansleri

Toki asetelma riskisempi, eikä optimaalinen pitkän päälle (jatkuvuus) mutta, on tämä paljon parempi, kuin kaksi voimakastahtoista kaveria, jotka erimieltä asioista.

Ja yhtiön CFO vaikutti Inderesin sijoittajapäivän esiintymisessä harvinaisen ryhdikkäälti. Sanoisin, että veistetty Sydänlammin kanssa samasta puusta.

Omasp tä on tosi hauska seurata. Toivon sydemmestäni, että yhtiö onnistuu strategiassaan ja näyttää muille hönöille, että perusasiat hoitamalla pääsee erittäin pitkälle.

Miksiköhän vertailukelpoinen kulu-tuottosuhde poikkesi niin paljon inderesistä? Hyvän näköinen tulos, inderesin eps ennusteet ylitettiin 60%, korkokate kasvoi ennakoitua vahvemmin ja ROE ylitti yhtiön omat tavoitteet.

Pankin alkuvuoden tulos oli erinomainen. Päätulonlähteemme, korkokate ja palkkiotuotot, jatkoivat vauhdikasta kasvua. Alkuvuoden aikana korkokatteemme kasvoi 16 % ja palkkiotuottojen nettoerä 18 % edelliseen vuoteen verrattuna. Samanaikaisesti liiketoiminnan kulut pysyivät hyvin hallinnassa ja kulu-tuottosuhde erinomaisella 49,9 % tasolla. Oman pääoman tuotto (ROE %) nousi 10,5 %:iin ylittäen tavoitetason.

Luottokannan laatu on hyvällä tasolla. Seuraamme tiiviisti koronapandemian taloudellisia vaikutuksia ja kasvatimme alkuvuonna johdon harkintaan perustuvaa varausta 1,5 miljoonalla eurolla. Varaus on nyt lähes 6 miljoonaa euroa ja se on täysimääräisesti käytettävissä.

Tammi-maaliskuun tulos ennen veroja kasvoi 62 % vertailukauteen nähden ollen 11,7 milj. euroa. Vertailukelpoinen tulos ennen veroja oli 10 milj. euroa.

Tämä on mielestäni tärkein ja hyvin vaikeasti arvioita riski OmaSp:n kohdalla. OmaSp operoi sellaisilla maantieteellisillä alueilla, joista osa kilpailijoista on poistunut tai ei halua alueita luotottaa. Millainen riski alueilla sijaitseviin vakuuksiin liittyy kun tiedetään kuinka kahtiajakautuneet Suomen asuntomarkkinat ovat?

Onko tämä strategia hulluutta vai neroutta? Toistaiseksi se on osoittautunut nerokkaaksi, mutta aika näyttää.

Taitaa olla niin, että kyllä suomalainen maaseudun kansa maksaa laskunsa & velkansa.

Enemmänkin ns. ruuhka-Suomessa eletään yli varjojen & rahkeiden.

Tähän saakka OmaSP mennyt hienosti, vaikka hallitusta amatööreiksi tuossa epäilin aikaisemmin…

Maakunnissa maakuntien tavoilla! Toki oli just puolitutulle käynyt niin, että asuntolainanneuvotteluun oli tullut korkkareissa ylilaitettu rahoituspäällikkö/“missi”, eikä hän oikein ollut kiinnostunut tavallisen asunnonostajan asiasta. Oli pitänyt jatkaa torin poikki Nordeaan.

Hallitukseen saadaan todennäköisesti osaamista ostamalla varainhoitoliiketoiminta jostain ulkopuolelta. Backoffice -kuluissa on mahdollista tehdä merkittäviäkin säästöjä, joka näkyy suoraan oman pääoman kasvussa. Vaikka Inderes yhtiötä jo seuraa, niin vahvan liiketoiminnan kehittymisen kanssa samalla yrityksen kokoluokan kasvu toisi melkoisen option yrityksin seuraamiselle muissakin palveluissa.

Pidän hinnoittelusta suhteessa taseeseen näillä pääomantuotoilla, toivottavasti ihmiset haluavat jatkossakin päästä vielä konttoreihin asioimaan sujuvasti ilman byrokraattisia massa-asiakaspalveluita.

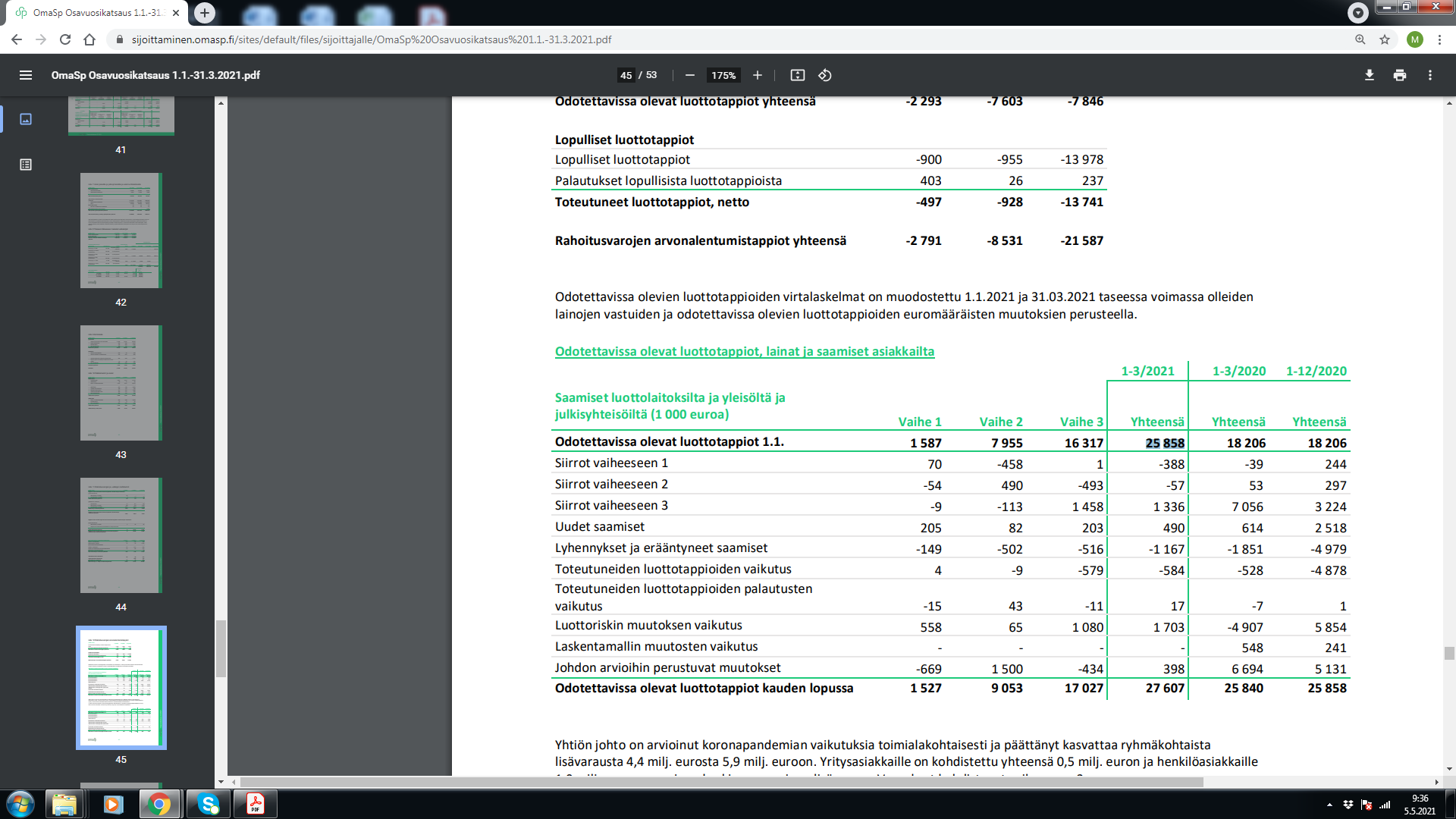

osaatteko Sauli tai Matias kommentoida miten tulisi suhtautua Omaspeen raportissa näkyviin “odotettavissa oleviin luottotappioihin”?

“Yhteensä” kohdassa luku on selkeästi suurempi kuin vuotta aikaisemmin ja on kokonaisuudessaan lähes 26miljoonaa.

Miten luvut verautuvat muiden pankkien lukuihin suhteessa taseen kokoon?

Toisin sanoen näettekö, että OmaSpeen taseessa olisi laadultaan heikompaa tavaraa kuin muilla verrokkipankeilla?

Kysymys itsellä on, että onko kova kasvu ja kannattavuus tullut osittain heikompilaatuisten lainojen myötä? Alkaisi ehkä vaikuttamaan siltä, että välttämättä näin ei ole, oletteko samaa mieltä?