Komppaan edellisiä. Palvelu oli asuntolainaa hakiessa ensiluokkaista.

Lopulta asian ratkaisi kuitenkin hinnoittelu, joka varsinkin päivittäispalveluiden osalta oli melko kallis. Ja kun koemme olevamme täysin kykeneviä käyttämään digitaalisia kanavia kaikkeen pankkiasiointiin, tarjosi toinen pankki tällä puolella paremman paketin järkevämmällä hinnoittelulla.

Mutta palvelu on tosiaan OmaSp:ssa kohdallaan, ja aikoja sai (ainakin tuolloin) sovittua nopeasti ja joustavasti.

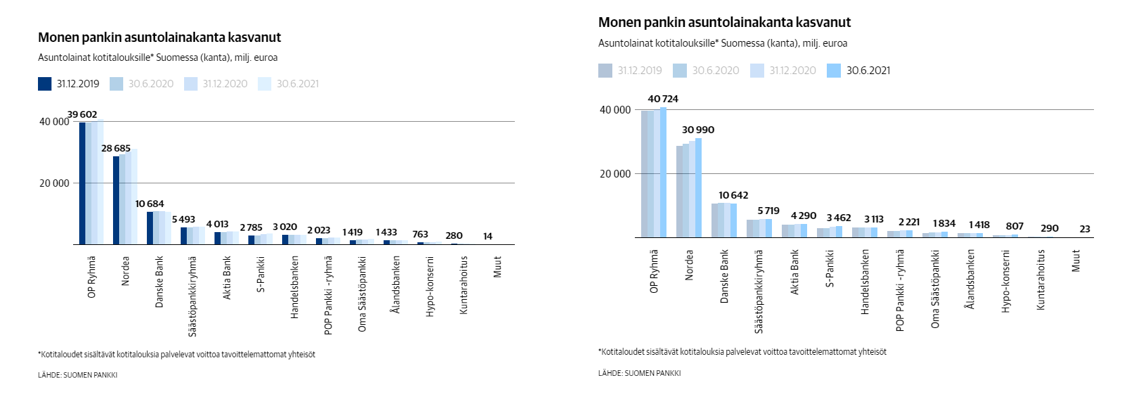

Handelsbanken vetäytyy suomesta ja myy liiketoimintonsa.

Voisiko OmaSP olla ostaja? Tätä puoltaisi yhteinen olemassa oleva peruspankkijärjestelmä, OmaSPn kasvuhalut perinteisessä pankkiliiketoiminnassa, sekä puuttuva varainhoito joka Handelsbankenilla käsittääkseni myös on myynnissä…

Ajatuksia tästä? Onko OmaSP:llä paukkuja tähän?

Handelsbankenin Suomen tulos ~70m ja oma pääoma ~745m. Tuo antaa karkean pallokentän mitä hinta voisi olla. OmaSp:llä ei missään nimessä paukkuja tuohon, vaikka halua varmasti voisi olla. Eri asia on sitten se, että jos tämä myytäisi osissa. Silloin OmaSp voisi varmasti olla mukana ostamassa.

OmaSP on kovassa vedossa kyllä kokonaisuutena.

Kaduilla kuiskitaan, että ottavat kyllä luotoissa ihan riskiä,

heiltä saa rahoitusta vaikka Nordea sanoisi “nounou this time”.

Eli asiakas on vamis maksamaan muutakin kuin “nollakorkoa” jotta rahoitusta vaan on saatavilla.

Tässä vinkki myös isommille.

Ja mikä valinta osarin päiväksi ku maanantai.

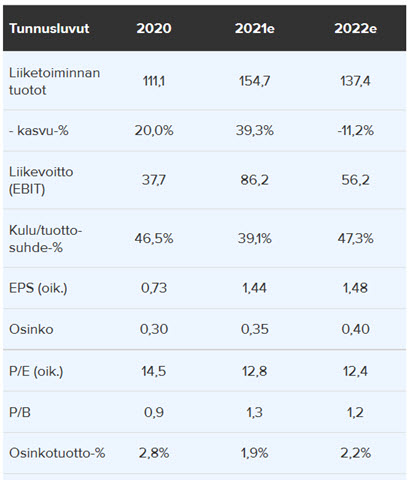

Tästä Inderes muistutti myös muita yhtiöitä

OmaSP:ssä etenkin korostuu luottotappioiden seuraaminen, nythän ne ovat “ennätysalhaalla”. Vaikka yleisesti pankit hyötyvät korkojen noususta, niin minun nähdäkseni tällainen korkoympäristö on OmaSP:lle erittäin suotuisa. Tämä siksi, että näillä korkotasoilla luottotappiot pysyvät pieninä vaikka asiakasmateriaalia sisältäisikin normaalia pankkia riskisempiä asiakkaita. Ja OmaSP:n marginaalit ovat tosiaan ihan kohtalaisia vaikka euriborit negatiiviset.

Ja EU-alueen tilannetta kun katsoo, niin vaikea uskoa kyllä (ainakaan merkittäviin) korkojen nousuun lähivuosinakaan. Todennäköisesti OmaSP:n loistava performointi jatkuu tulevinakin kvartaaleilla

Juuri näin… tuttuni oli ostamassa yksin omakotitaloa ja nordea oli sanonut että kun palkkatulosi ovat tuplasti isommat niin voidaan jutella lainasta. Omasp laittoi tarjouksen samana päivänä kyselemättä sen suuremmin ja ihan kilpailukykyisellä korolla…

Lieneekö niin että tulos 2021e saa työntöapua niin hurjasti kertaeristä että se heittää tuloksen sangen korkealle - josta sitten nokka suuntaa alaviistoon 2022e. Tosin EPS lukemassa trendi on toki selvästi maltillisimpi.

Kyllähän OmaSp kovasti haluaisi palan (tai vaikka koko Hanskan Suomen toiminnot), mutta tuo kokoluokka on kyllä ongelma. OmaSp:n oma pääoma on ~400meur, kun Hanskan Suomen opo on ~750meur. Vaikka tuon saisi isosti alta bookilla, niin ei OmaSp:n rahkeet vain riitä (Hanska ei todellakaan halua OmaSp stokia vaihdossa ). Lisäksi en oikein näe, että OmaSp voisi hakea omistajiltaan tarvittavat sadat miljoonat (säätiöiden kassavirta menee toiseen suuntaan).

Sinänsä tuo konttoriverkostovetoinen malli sopisi kyllä OmaSp:lle hyvin, joskin asiakaskunnan painopisteissä varmasti aika paljon eroja ja tässä mielessä integraatio ei varmasti olisi kaikista helpoin. Jos tuota alettaisi myydä paloissa ja joku muu toimija ostaisi tuon yrityslainakannan (70% 14miljardista) ja loppuosa menisi isosti alle bookin, niin siinä alkaisi olla tilanne missä OmaSp voisi ainakin paperilla tehdä tämän kaupan. Toki kauppa olisi yhtiön historian ylivoimaisesti suurin ja karkeasti tuplaisi firman kokoluokan ja vaikka tämän excelissä saisi toimimaan, niin kyllä tuo olisi samalla hurja riski OmaSp:lle.

Oon tässä vähän perehtynyt OmaSp liiketoimintaan ja lueskellut foorumia mutta yhdestä asiasta en ole hirveästi nähnyt puhetta nimittäin tulevaisuuden luottotappioriskistä. Oon tässä saanut semmosen kuvan, että OmaSp haalii asiakkaita paremmalla asiakaspalvelulla ja ymmärtämäni mukaan antamalla lainaa ihmisille/yrityksille hieman “löyhemmillä” kriteereillä.

Koronan aikaan luottotappioissa nähtiin piikki ja se on ilmeisesti saatu hyvin hallintaan, mutta miten tulevaisuudessa. Korkojennostot ovat varmasti vielä kohtuu pitkän ajan päässä tulevaisuudessa mutta mitä tapahtuu OmaSp luottotappioille jos/kun korkotasot lähtevät nousuun esim Euribor.

Mikäli suuri osa asiakkaista on tällaisia ymmärtäni mukaan korkean tai ainakin korkeamman riskin asiakkaita kuin muissa pankeissa, niin voisiko se olla OmaSp:lle riski, että korkojen noustessa asiakkaat/yritykset eivät pystyisi enään maksamaan velkoja takaisin.

ps tekstin kirjoittaja hyvin amatöörisijoittaja en tiedä oonko tulkinnut hommaa ihan väärin mutta kiitos valmiiksi vastauksista

Ja tähän kun minä luotin . Olishan OmaSp osake likvidimpää tavaraa kuin koko paketti kerralla. Ymmärsin videostasi, ettei koko paketille välttämättä ole kisaa ostajista.

Listautumismarkkinan merkintäintoa kun miettii, niin eikö OmaSp sais markkinoilta rahaa kerättyä?

Vakavasti ottaen, en ole varma, tarvitseeko OmaSp tätä. Jos kaupungissa on jo OmaSp, pankin hyvä maine leviää kylän kahvipöytäkeskusteluissa. Olen ollut tätä monesti todistamassa. Kasvua tulee luonnostaan ja se on edullinen tapa kasvaa.

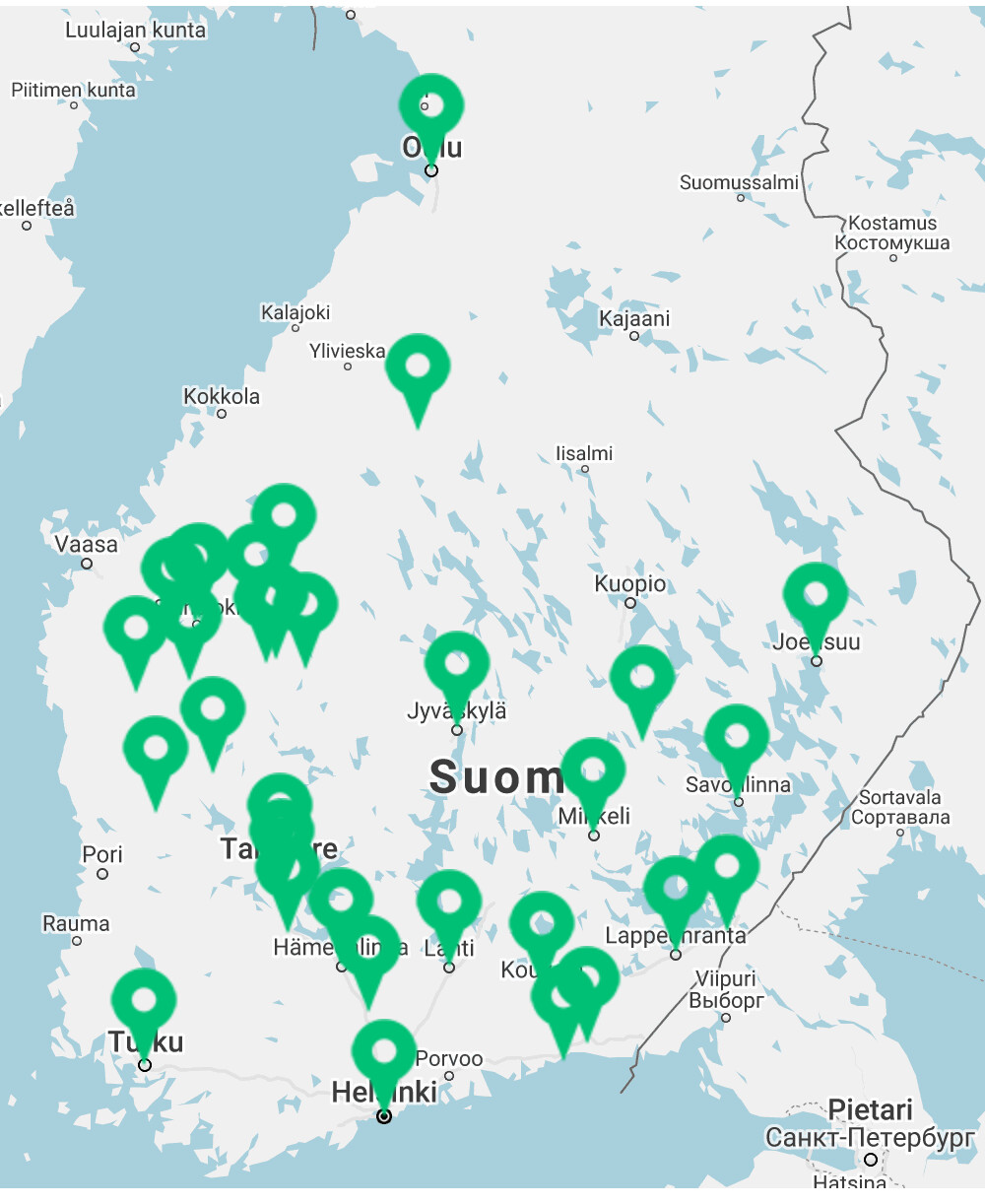

Vauhtia voisi lähinnä kaivata maantieteellisesti alueilta, joissa OmaSp puuttuu kokonaan ja on täysin tuntematon. Eurajoki, Pori ja Rauma korvaakin jo hyvän katvealueen rannikolta. Handelsin kartassa on esimerkiksi Kuopio, joka kovasti kaipaisi OmaSp:tä. Lisäksi näen Vaasa ja Kokkola/Pietarsaari. Tulisiko laajentuminen näihin vanhalla tutulla pikkupankkiostoilla kun jaksaa vaan odottaa sopivaa hetkeä. Muuten Handelsin kartta on vahvempi lähinnä pk-seudulla.

Some comments and thoughts on the planned exit of Handelsbanken Finland:

Handelsbanken operates always from a risk perspective, so as mentioned any payments in OmaSP shares is out of the question. Handelsbanken wants to mitigate risk, not increase risk.

But that is not to state that OmaSP could end of with some of Handelsbanken’s operations, since I do believe that Handelsbanken will need to sell its operations in pieces.

How the actual sale will transpire is anybody’s guess, but most likely the corporate and private segment will be sold to different actors.

As Anders Oldenburg has underlined in his blog (link below), the actual credit quality of the private segment is comparably low (compared to other Handelsbanken’s operations) which could indicate that their eventual sale could be below book value (also given that there is in this instance a buyer’s market in Finland, compared to Denmark, where there is a sellers market).

From a Handelsbanken shareholder perspective I hope that the sale is smooth and fast, and I would even haggle on the sale price to speed this process up with the upcoming Basel 3 spooking in the background. Handelsbanken operates with it own risk models which are authorized by the Swedish Finansinspektionen. My guess is that Swedish Finansinspektionen provides more leeway and freedom than any Basel 3 rules, albeit Basel 3 will also affect the banking landscape in Sweden.

Siinä olisikin Hanskan johdolla selittämistä analyytikoille Q4-konffassa, kun taseeseen ilmestynyt 49%:n omistusosuus OmaSäästöpankista

Riippuu summasta. Koska nuo Hanskan osien hinnat liikkuvat sadoissa miljoonissa, niin mikään 10-20 MEUR:n anti ei todellakaan riitä. Kyllä OmaSp varmasti saisi kerättyä helpostikkin jotain kymmeniä miljoonia, mutta 100-200 MEUR on kyllä hankala. Yhtiön omistajapohja ei varmasti laita isommin uutta pääomaa firmaan kiinni (todennäköisesti mieleluummin keventelisivät), eli koko summa pitäisi tulla uusilta omistajilta. Instikoille tämä case ei selvästi ole oikein maistunut, koska omistajalistalla instikoita on tosi vähän. Lisäksi ainakin markkinahuhujen perusteella tuolla olisi joillain isommilla omistajilla halua keventää omistuksiaan, mutta eivät ole blokit kelvanneet rahastoille, eläkeyhtiöille tai muille vastaaville (huom tämä siis kuulemani huhu). Tämä kaikki saa minut uskomaan, että OmaSp ei kykenisi hakemaan markkinalta ihan älyttömän isoja summia.

Ei siinä Hanskalta konttoreita osteta, vaan asikkaita ja pääsy varainhoitoon Konttoreita varmasti yhdisteltäisi paljon jonka kautta saataisi lisää tehoja irti, kun lähes kaksinkertainen asiakasmassa lyötäisi OmaSp:n koneiston läpi. Lisäksi tuo pääsy varainhoitoon olisi tosi arvokas uusi kasvualusta.