Tuon voinee tulkita, että puskaradio on alkanut käydä kovaan tahtiin!

6 tykkäystä

Ensiajatus vuoden 2022 tavoitteista oli “onko mopo lähtenyt käsistä?”, mutta melkein yhtä kaukaisilta tuntuivat tämän vuoden tavoitteet tammikuussa ja niihin ollaan käytännössä päästy puoli vuotta etukäteen. Isoin plussa tässä on mielestäni erittäin tyytyväiset asiakaspalautteet, joiden määrä lisääntyy yhä nopeasti. Tyytyväiset asiakkaat kantavat pitkälle ja kertovat kokemuksistaan muillekin. Kysyntää selvästi on, sillä uusia pakuja tarvitaan vähän väliä.

Mieluusti katselen tätä tarinaa pidemmälle ja uskon markkinoiden sallivan tälle huomattavasti korkeammat kertoimet, kunhan raportteihin asti saadaan juuri nyt voimakkaasti kasvava liikevaihto. Historian painolasti on hyvä pitää mielessä, vaikka suunnanmuutos vaikuttaa tässä vaiheessa todellisuudelta. Uusi toimitusjohtaja tuo omat mausteensa, mutta kaveri vaikuttaa lähtökohtaisesti nykyistä pätevämmältä ![]()

6 tykkäystä

Muutamia omia ajatuksia tästä yrityksestä.

Olen samaa mieltä täällä aiemmin kirjoittaneiden kanssa siitä, että tässäpä on nyt aidosti palvelu joka tuo selvää lisäarvoa kuluttajalle. Nykyinen huollossa käynti on asiakaskokemuksena lähtökohtaisesti aina kamala, hankala ja aikaa vievä. Alalla ei ole nähty myöskään minkäänlaista distruptiota eikä innovaatiota vuosikymmeniin eli kiehtova pohja luoda täysin uusi malli. Olisin ehdottomasti Omnicarin asiakas jos palvelu olisi saatavilla Suomessa. Yrityksen saamat asiakaspalautteet kertovat myös samaa. Homma toimii siis myös käytännössä. Tässä on jo erittäin hyvää pohjaa menestykselle. Muutama ajatus eri osa-alueista.

Myynti- ja markkinointi:

Paras markkinointitapa on yleisesti word of mouth. Tässä kun katsoo noita asiakaspalautteita niin olen vakuuttunut, että hyvinkin moni puhuu tutuilleen Omnicarista ja kehottaa kokeilemaan. Toisaalta kuinka montaa perinteistä huoltoyritystä on tullut kehuttua ja suositeltua, eipä ainakaan itselläni ole sellaista ollut. Omnicarin autot ovat myöskin erittäin hyvä markkinointityökalu. Varmastikin tuollainen paku kadunvarressa herättää paljon huomiota ohikulkevien joukossa. Uskoisin myös että moni menee kyselemään että mitäs tää juttu jne. Luonnollisesti mitä enemmän näitä pyörii kaupungissa, sitä vahvempaa on markkinointi ja brändin luonti. Tätä tukee myös yrityksen raportoimat alenevat asiakashankintakustannukset.

Liiketoiminnan laajentaminen. Jos ja kun tässä saadaan yksikkötasolla homma toimimaan niin laajentuminen on lopulta helppoa - lisää autoja ja ihmisiä. Erittäin hyvä pohja sellaiselle compounder-caselle jossa kasvua saadaan pitkän aikaa avaamalla uusia alueita ja laajentamalla niissä tarjontaa. Ja jos tämä toimii niin ihan varmasti onnistuu myös hankkia rahoitusta uusille pakettiautoille, oli malli sitten leasing tai niiden osto. Myöskin franchising mahdollisuus on tässä varmaan mietinnässä, nopeuttaisi laajentumista. Yrityksen ohjelmisto/SAAS liiketoimintaan en oikein osaa ottaa kantaa. Se on itselleni jonkinlainen optionaliteetti jota on kuitenkin hyvin vaikea arvioida.

Kilpailua ei vielä taida olla, Jenkeissä tosin on vastaavia. Mutta tässä tietysti ei ole suurta vallihautaa kilpailulle joten siitä pitää lähteä että vastaavia yrityksiä syntyy jos tämä menestyy. Silti näkisin että samanlaisia konsepteja mahtuu useampia samoille markkinoille, ne voivat jopa alkuun auttaa toinen toisiaan.

Näissä pienessä yrityksessä avainhenkilöiden merkitys korostuu jo äärimmilleen. Ehkäpä tällä puolella on suurimmat riskit. Uusi TJ on arvoitus ja olisi kyllä todella tärkeää, että kyseinen henkilö on tähän oikea. Aika näyttää. Itse hieman myöskin vierastan että hallitukseen on valittu ex-formulakuski. Toki en tunne henkilöä yhtään mutta toivottavasti on osaamista liiketoiminnasta eikä pelkästään ex-urheilijastatuksella siinä.

Hienoa myös että yritys raportoi avoimesti kuukausitasolla kehityksestä. Summat ja määrät ovat vielä tietysti ihan huvittavan pieniä mutta oikeaan suuntaan mennään. Tulee tässä mieleen Carvanan CEO:n haastattelu jossa sanoi että aikanaan oli tavoite että myymme joka päivä yhden auton. Tänään Carvana myy reilut 3000 autoa per päivä! Mutta jostakin se alkaa, markkina ei ainakaan lopu kesken, oli laajentumisen suunta sitten seuraavaksi pohjoiseen tai etelään.

Rahoitusta yritys tulee tarvitsemaan, omistajienkin etu olisi että jossain vaiheessa yritys voisi vähän turboboostata pakujen määrää. Tässä tietysti pitää nyt antaa valuaation nousta, muuten dilutaatio olisi jo aika älytön. Tuntuu kyllä uskomattomalta että pörssistä löytyy tällaisia ihan nanocappejakin. Tämä on enemmän start up. Mutta se ei tee firmasta huonoa eikä välttämättä huonoa sijoituskohdetta.

Nappasin tähän itselleni pienen startteriposition. Ainakin nyt ollaan aikaisin mukana. Toki riskit ovat vielä isoja, mutta kun yritys ratkoo selvän asiakasongelman, saa loistavaa palautetta, metriikka menee kuukausitasolla koko ajan parempaan päin ja skaalaminen on aika simppeliä niin mielelläni katson pikku positiolla kehitystä ja lisään tai vähennän matkan varrella riippuen miten tarina etenee.

11 tykkäystä

Voisihan sitä verrata ihan suoraan tavallisiin autokorjaamoihin. Niistä löytyy monenmoista ketjua ja “kilpailijaa” ja kaikki mahtuvat yhtä hyvin samaan maahan ja kaupunkiin. OmniCarin kohdalla se verstas on vain liikkuva eli tuskin kilpailu hirveästi muuttaisi asetelmaa. Ehkä marginaalit pienentyisivät, mutta eiköhän se olisi kannattavaa enivei. Ei kivijalatkaan kovin usein ole laittanut lappua luukulle ja oletettavasti hekin haluavat siitä jotain viivan alle.

Siinä mielessä tuo oma softa on itse asiassa pieni erottava tekijä. Veikkaan aika monen vastaavaa ehkä suunnitelleen yrittäjän miettineen ostavansa softan joltain konsulttitalolta tai vastaavalta, sen sijaan että itse tekee juuri omiin tarpeisiin sopivan. Todennäköisesti lopullinen hinta on halvempikin.

3 tykkäystä

Joo tarkoitinkin kilpailulla vastaavia konsepteja, perinteisiä korjaamoja on tietysti

Juu, sitä juuri tarkoitin eli peruskorjaamo/ketju vs. toinen peruskorjaamo/ketju olisi suht samanlainen asetelma kuin OmniCar vs. toinen liikkuva korjaamo.

1 tykkäys

Täyssähköautobuumi varmaan jonkin verran tulee rajoittamaan liikkuvan huollon tarvetta, kun öljynvaihdot jää pois. Vaikka vaikutus bisnekseen muuten voi olla pieni lähivuosina, ehkä tuo näkyy jarruna kurssinousulle kuitenkin sijoittajien mielikuvissa.

Tuskinpa sähköautot menee bensa-autoista ohi vielä ainakaan 10 vuoteen ![]() Tulevat myyntikiellothan koskevat vain uusia autoja. Käytettyjä autoja on 2030 - 2035 eteenpäin vielä varmasti 10 - 15 vuoden ajaksi ainakin.

Tulevat myyntikiellothan koskevat vain uusia autoja. Käytettyjä autoja on 2030 - 2035 eteenpäin vielä varmasti 10 - 15 vuoden ajaksi ainakin.

4 tykkäystä

Näin juuri. Mutta se vähentää ehkä keissin ”seksikkyyttä” ja preemiota.

Kiitos kysymästä @Fisu, toki ![]()

Alkuun täytyy todeta, että kyseessä on vielä ns. seurantapositio (n. 1% salkusta), jota on tarkoitus kasvattaa tulevan vuoden ajan, jos ja kun tarina etenee oikeaan suuntaan.

Plussapuolella täytyy nostaa ehdottomasti yhtiön avoimuus ja kuukausittaisten KPI-lukujen julkaisu (vaikkakin hieman satunnaisella aikataululla). Näistä on helppo seurata bisneksen kasvua, ja ainakin itselläni on tarkoitus ennakoida tarvittavaa kasvuvauhtia (ja asiakashankinnan kulutasoa), joilla haluan edelleen olla mukana.

Pidän myös käänneyhtiöistä, ja tässä tapauksessa on tehty rohkea pivotointi seksikkäästä SaaS-bisneksestä mahdollisimman epäseksikkääseen huoltotoimintaan, ja tämä näkyykin yrityksen arvostustasossa. Samalla täytyy kompata edellä mainittua pointtia autokannan sähköistymisestä ja siitä, miten huoltotarve tulee vähenemään jatkossa (ei öljynvaihtoja ja jarrujen käyttö pienenee). Tämä on varmasti totta, ja tullee osaltaan pitämään arvostustasot matalana myös jatkossa (lue: tämä tuskin tulee raketoimaan ennen kuin bisnes on voitollinen ja on kasvanut useamman vuoden).

Uskon kuitenkin, että markkinaa riittää edelleen määräaikaistarkistuksissa, renkaiden vaihdoissa, öljyjen vaihdoissa sekä jarruremonteissa, vaikka fokus olisi pelkästään vanhemmissa autoissa. Näen, että firma kilpailee ensisijaisesti halvempia ei-merkkihuoltoja vastaan (Atoy, Delta jne), joiden hintapiste on samaa tasoa. Näissä ei myöskään ole kovin järkevää tarjota noutopalvelua mukaan, koska sen osuus (n. 50€) nousisi liian isoksi loppusummassa (n. 300€). Noutopalvelut ovat usein myös melko kömpelöitä, kuten ketjussa onkin jo tuotu esiin.

Pidän myös yrityksen asiakaslähtöisyydestä ja siitä, että vaikka autot usein seisovatkin pihalla, niin tässä minimoidaan se aika, jonka auto on poissa asiakkaan käytöstä (vrt. tunnin Omnicar-huolto vs. parin tunnin noutopalvelu + tunnin huolto pajalla). Mekaanikkojen palkat eivät kuitenkaan ole niin isoja, että koko huoltoprosessi pitäisi rakentaa heidän aikansa minimoimiseksi. Lisäksi jos Omnicar-huollossa tulee lisätöiden tarvetta, voi mekaanikko kertoa ja näyttää vian suoraan paikan päällä (eikä epämääräisesti puhelimessa), ja mahdollisuuksien mukaan jopa toteuttaa osan saman tien.

Summa summarum:

- Plussaa: asiakaslähtöisyys (halvat hinnat + ajansäästö), kpi-mittarointi, matala arvostustaso

- Miinusta: vähenevä huoltotarve autokannan sähköistyessä, rajattu palvelutarjooma asiakkaille, Kevin magnussenin lisäarvo?

Comments?

9 tykkäystä

Pientä viikonloppu laskeskelua ja ennustelua.

Q2 ensiviikolla ja liikevaihdon osalta lienee melko tarkasti tiedossa jo noin 4430k Sek? Mikäli kuukausitiedotteet pitävät jotenkin paikkansa. Noin +70% Q2 2020 verrattuna, jolloin tuli 2610k Sek.

Q3 2020 liikevaihto oli 2568k Sek, ja nyt (heikosta) heinäkuusta tuli n. 1k Sek eli viime vuoden liikevaihdon määrä saavutetaan Q3 osalta luultavasti jo elokuun lukujen myötä, mikäli ohjeistukseen päästään (1,10x 1600k) Ja mikäli kuukausittainen kasvu (oletuksena voinee käyttää 10-20%) jatkuu myös syyskuussa, niin hieman bullero-pyöristäen Q3 osalta voitaisiin päästä jopa lähes 5k liikevaihtoon, mikä tarkoittaisi n. 80-90% kasvua.

Ja jos kasvua extrapoloidaan Q4 asti, ohjeistusta myötäillen, voitaisiin koko vuoden osalta päästä johonkin 18000-19000k (18-19m) Sek lukeman tasoille. Voi olla, että talvirengas sesonki boostaa jonakin kuukautena kehitystä isommin. Tästä saataisiin P/S luvuksi 3,4-3,6. Voiton/tappion osalta joutunee odottamaan raportteja.

En nyt tiedä mikä P/S luku tälle yhtiölle on halpa tai kallis, kun liikevoitto% on toistaiseksi hieman mysteeri.

Disclaimer: Jos yhtiö yltää alkuvuoden tapaan jonakin kuukautena johonkin yli 20% kuukausikasvulukemiin, tai jää ensimmäistä kertaa isommin antamastaan ohjeistuksesta, niin lopputulema voi muuttua suurestikin. 2,5m/kk joulukuun ohjeistus saavutettaisiin keskimäärin 10% kk kasvulla loppuvuoden ajan (olettaen elokuun lukujen olevan ohjeistuksen mukaiset).

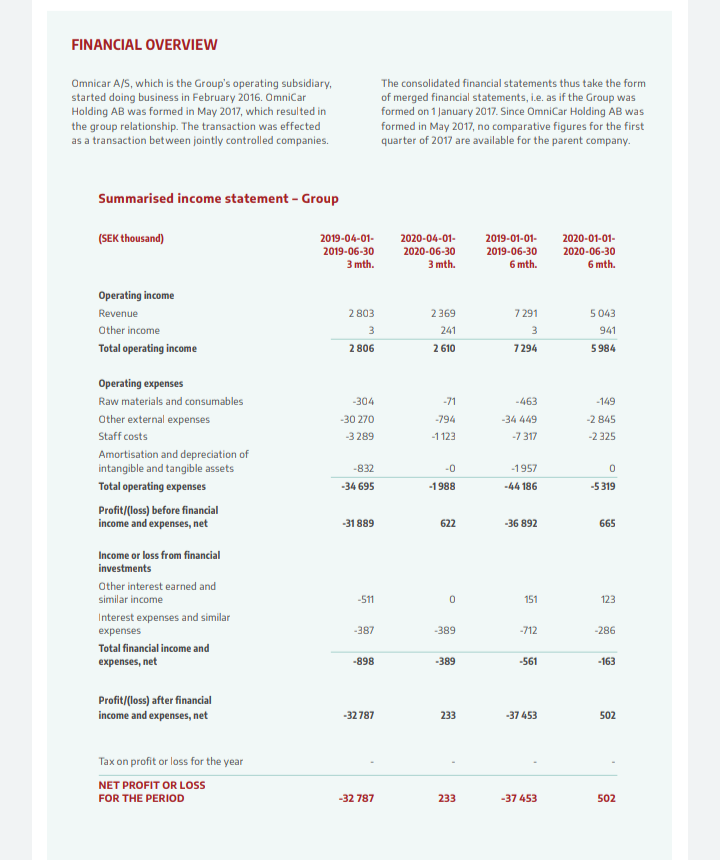

Osariaamu edit: ennusteita ei mistään löytyne, mutta tuossa Q1 luvut ja 2020 Q2 luvut vertailua varten. 2020 lukuihin vertaaminen ei ehkä kaikkein hyödyllisintä tällä hetkellä, joten mahdollisen tappion määrää kannattanee verrata Q1 lukuun

9 tykkäystä

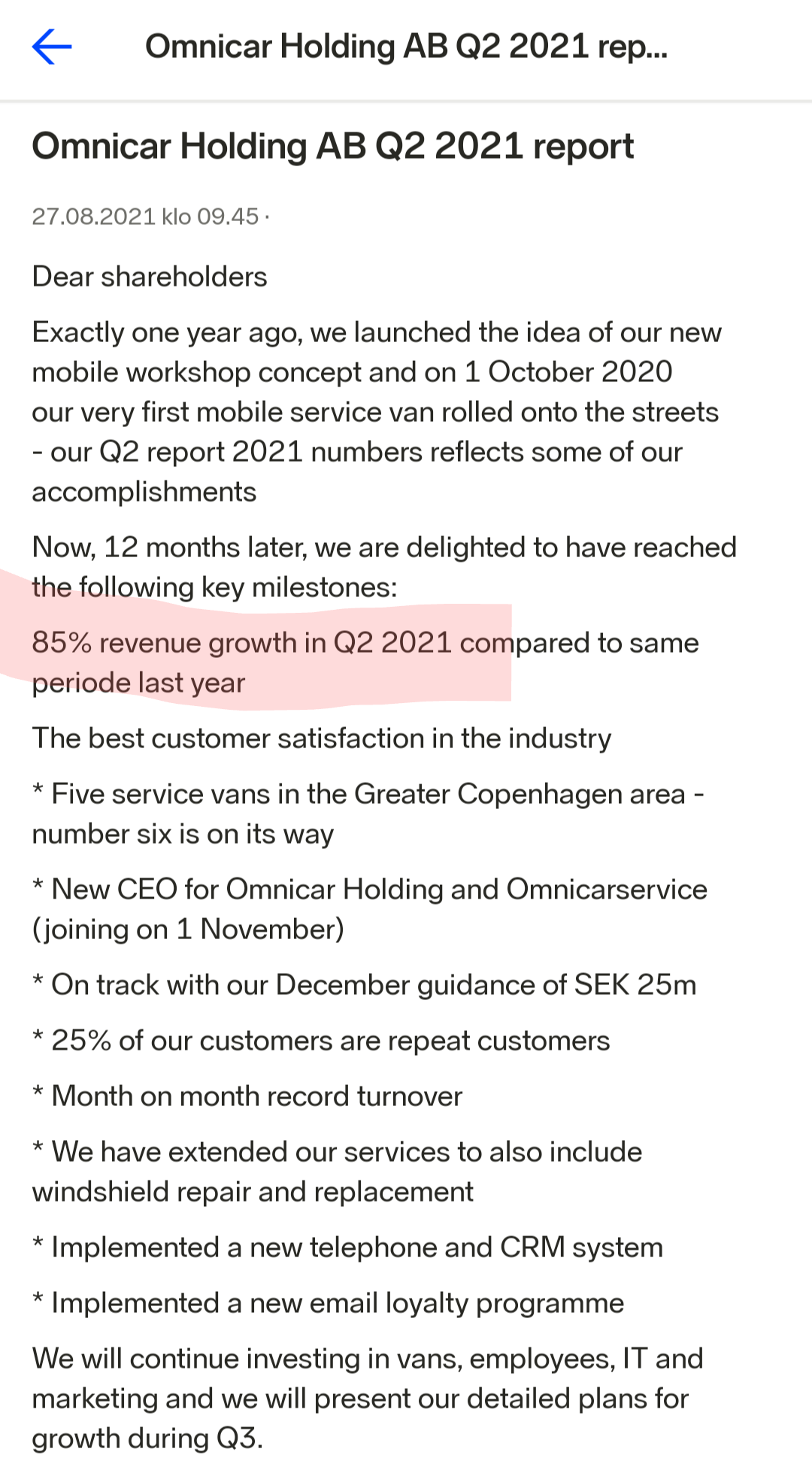

Juuri niitä asioita, joita olen ajatellut firman tarvitsevan. It puolen kehitystä, automatisointia kulujen minimoimiseksi ja palvelun laajentamista ja yksinkertaistamista. Pelkästään IF korvaa suomessa 30 000 tuulilasia vuodessa. Somessa oli ilmoitus tuulilasiteknikoista vapaille paikoille aikaisemmin kesällä, eli odotettua palvelun laajentamista sinällään. Hyvä!

12 tykkäystä

Tappiot olivat -3400k Sek eli taas pykälän kasvaneet, mutta sitä se kasvu kai vaatii. Joku paremmin lukuja ymmärtävä voisi käydä läpi koko raportin ja kertoa mistä kulujen nousu johtuu.

Eikös se ole ihan tuo yksi posti ylempänä mainittu:

We will continue investing in vans, employees, IT and marketing

8 tykkäystä

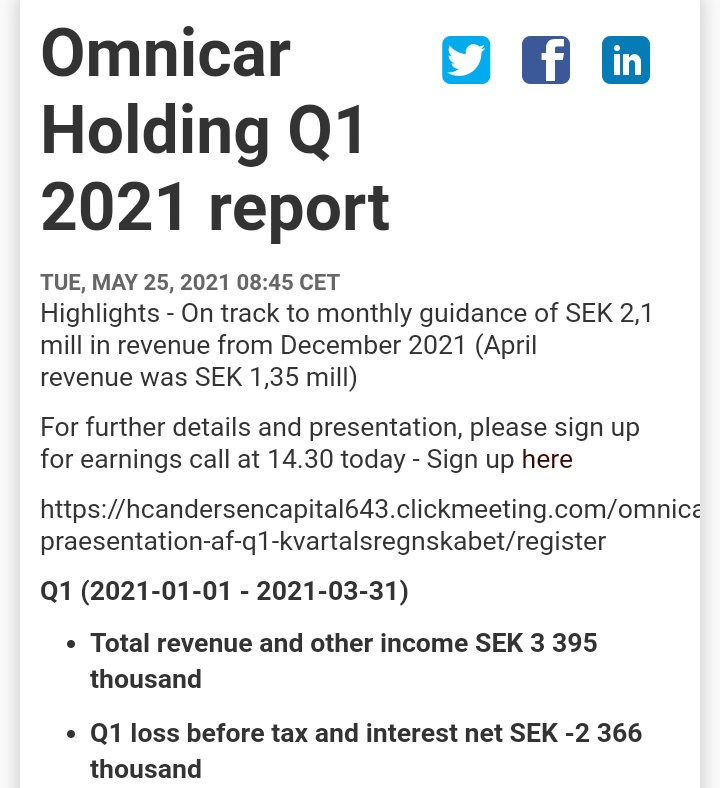

Q1:n osarissa toimitusjohtaja ennusti, että Q4 aikana päästäisiin voitolle:

“For Q2 we expect similar P/L results to what has been presented in Q1. However, for Q3 we expect improved P/L numbers and in the end of Q4 2021 we will be in profit.”

2 tykkäystä

Pakuja lisää tulossa, onkohan niihin tehty jo investointeja? Kasvu vaatii panostuksia ja kustannuksia tulee nyt etupeltoon. Kassan tilanne on myös sellainen että anti täytyy tehdä. Mutta toisaalta tossa on selvä kasvuplani niin itse näen annin positiivisena asiana.

2 tykkäystä

Itselle ei niin merkittävää jos tänä vuonna kaikki Q vielä tappiolla, kunhan ei liian paljon anteja tai velkaa jouduttaisi käyttämään ennen voitolle pääsyä

Tätä itsekin kovasti odotan…helppo tätä toki ainakin seurata mihin menee, kun kuukausittain tulee infoa ulos. Itse taas toivoin, että antia ei tarvitsisi tehdä, mutta vaikea nähdä miten muuten kasvua saavutettaisiin. Toisaalta kasvu on kyllä muuten liian hidasta, jos siihen ei oikeasti investoida.

Q3 ja Q4 pitäisi jo alkaa parempia lukuja näkyä, kun niitä on luvattu ![]()

4 tykkäystä

Optioista tulee tällä menolla vuoden lopulla aika hyvä kasa rahaa, toki uusia osakkeitakin tulee reilusti lisää kun taitaa hinta olla 1SEK.

Ja tuolla rahalla pitäisi helposti rahoittaa uudet 10 pakua ensi vuodelle ja jää varsin paljon ylikin.

7 tykkäystä