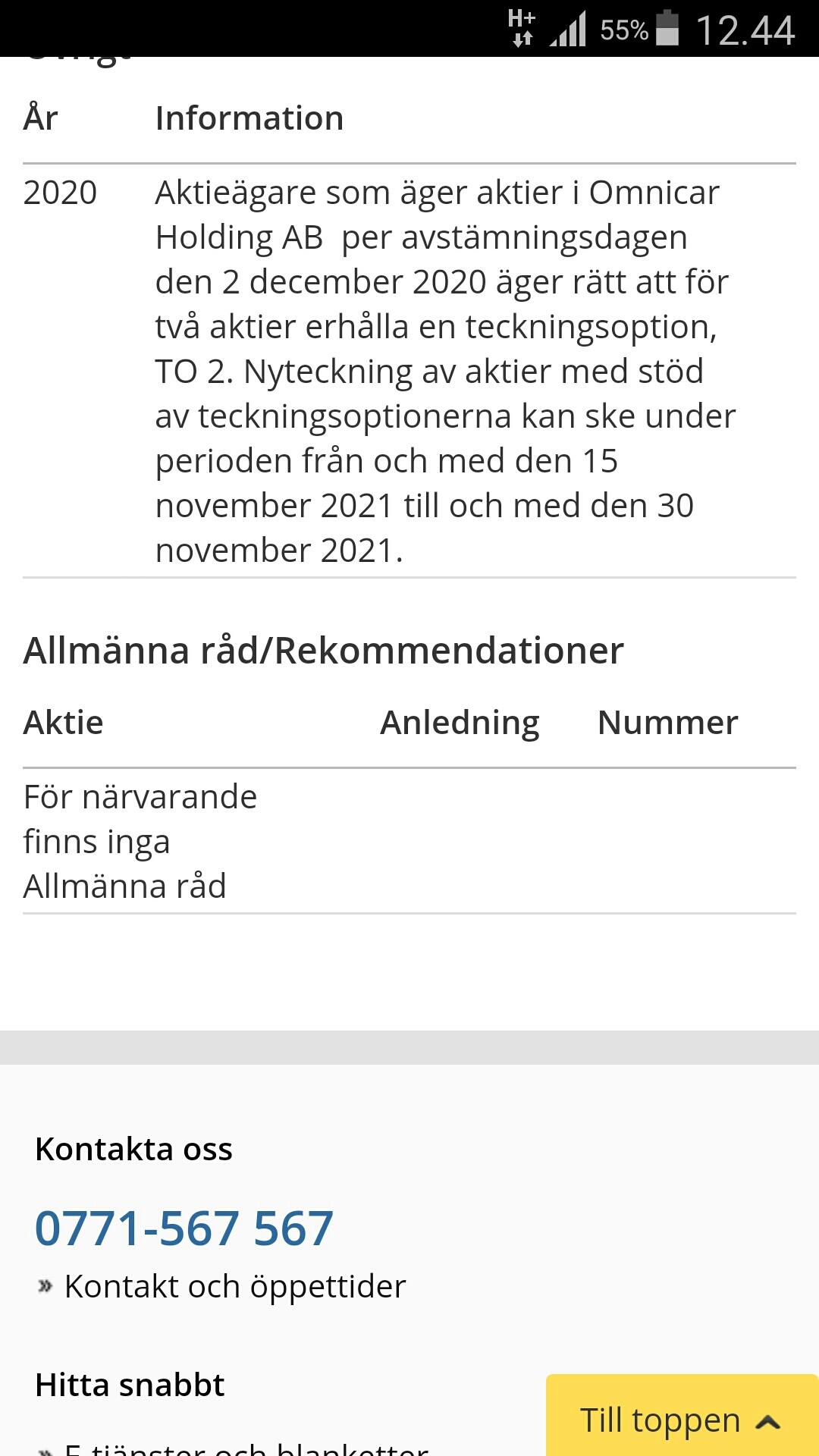

Onko näitä optiolappuja saanut jossain vaiheessa ilmaiseksi? Niissähän on se 1SEK lisämaksu + kurssi, joka on pyörinyt viime ajat 0,4-0,6SEK maastossa (löytyy omana tickerinä). Eli käytännössä sama hinta kuin osakkeen kanssa.

3 tykkäystä

Noita sai ilmaiseksi joskus ikuisuus sitten. Oisko ollu jokaista 2 kpl osaketta yksi optio. En ihan tarkkaan muista

2 tykkäystä

Tuo ilmaiseksi saanti ei ole edes vaatimus. Viimeisenä päivänä optiolla saa merkitä yhden osakkeen hintaan 1 SEK tai sitten saa nollaa option rauetessa riippumatta siitä, millä hinnalla option on saanut. Olipa optiosta maksanut paljon tai saanut sen ilmaiseksi, kysymys on tappion rajaamisesta tai voiton maksimoinnista.

Tämä lisää suoraan tarjontaa osakkeesta ja näin luo myös myyntipainetta kohden merkintähintaa. Optioita omistava taho joka ei halua omistaa osaketta merkitsee ja myy sen markkinoille, kunhan markkinahinta on yli kruunun. Se on parempi diili kuin raukeaminen eli nolla ja koska osake on optiota likvidimpi selvästi.

Option markkinahinnan ja merkintähinnan summa ei tietenkään putoa alle osakkeelle miellettävän käyvän arvon. Mikäli osakkeella olisi hyvä syy pysyä vaikka 2 SEK tuntumassa, optio olisi viimeisenä päivänäkin vielä sellaisen 1 SEK hintainen. Omnicarin tapauksessa mikään tulosperustainen syy ei kuitenkaan nähdäkseni estä hintaa lähestymästä yhtä kruunua. Ts. jos Omnicar mielletään sen luokan spekulatiiviseksi yritykseksi, että sen optiolla nähdään olevan vain aika-arvoa.

Tämä jää kuitenkin nähtäväksi ja hintaan vaikuttavat muutkin asiat kuin lisääntynyt tarjonta merkintöjen kautta.

3 tykkäystä

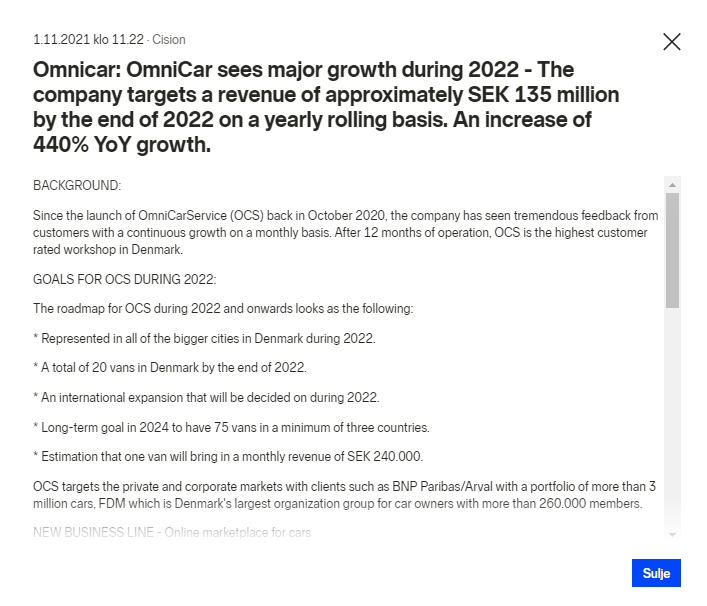

Omnicar: OmniCar sees major growth during 2022 - The company targets a revenue of approximately SEK 135 million by the end of 2022 on a yearly rolling basis. An increase of 440% YoY growth.

Tuli ns. seinä vastaan ![]()

6 tykkäystä

Kiitos @Helel kun avasit logiikan.

Nyt taisi vain laittaa firma sellaiset tavoitteet, että lappua ostetaan hinnalla millä hyvänsä:

(tiedotetta ei vielä löydy firman omilta sivuiltakaan, mutta webinaarissa on tarkoitus avata tarkemmin, alkaa klo 12 Suomen aikaa. Ilmoittautuminen täältä. https://hcandersencapital.dk/events/)

Edit: Tässä varmaan se mielenkiintoisin osa tiedotetta, eli Omnicar on perustamassa omaa markkinapaikkaa käytetyille autoille, online-first ja fokus hybridi-/täyssähköautoissa:

9 tykkäystä

Tuota pitääkin tutkia lisää. Onkohan siitä tulossa jonkin sortin “Nettiauto” tyylinen, vai pelkästään omia autoja myyvä/uusia autoja välittävä ( ja myykö vain uusia vai myös käytettyjä)? Kuitenkin kun on SaaS historiaa, niin ihan luontevaa kai tuollaiseen liiketoimintaan ryhtyminen.

Lyhyen ajan riskitaso kai kasvaa hieman kun ryhdytään taas uuteen liiketoimintaa, mutta ilmeisesti OCS liiketoimintaa kasvatetaan myös merkittävästi.

Edit. Vielä kun saataisiin hyvät lokakuun luvut ehkä tällä viikolla niin saataisiin tukea hieman odotuksille ![]()

1 tykkäys

Faktisesti tuo tiedote sisältää tavoitteita ja kuvauksen aikomuksesta investoida eli kuluttaa lisää rahaa tavalla, jonka kannattavuus on kuitenkin hyvin mysteeri. Yhtiö kertoo kokevansa, että sillä on merkittävä kilpailuetu kunhan se laittaa pystyyn markkinapaikan.

Tavoite on korkealla, mutta yhtiöllä ei ole toisaalta kassaa rahoittaa edes nykyistä kasvua ilman varainhankintaa, saati tehdä uusia avauksia. Sikäli yhtiön kannalta tuo markkinahinnan pomppaus tulee tarpeeseen ilman muuta.

Omnicar-ketjussa konsensus varmaankin on, että yhtiö on hyvä. Ja täytyyhän sen olla, kun hintakin nousee. Voi hyvin nousta tulevina päivinä vaikka minne asti.

5 tykkäystä

Tavoitteethan on kovia, mutta ei noita varmaan pystytä helposti toteuttamaan ilman antia? Jotain rahoja noista optioista toki tuli.

Helelillä on mielestäni hyviä pohdintoja. Turha lähteä hullaantumaan, tämä voi olla hyvä bisnes tai olla olematta…uutinen ei vielä ollut sellainen, että lähtisin positiota kasvattamaan mutta jos nuo alkaa lähtemään hyvin toimimaan, sitten voi olla lisäyksen paikka. 2022 menee varmasti katsellessa…

2 tykkäystä

Siellähän on se TO2 ollut käynnissä jo jonkin aikaa ja jos en väärin ymmärtänyt niin 90 % merkattu.

Suoraan webinaarista: yritän kysellä gross margin tavoitteita bisneksittäin, sekä tarvetta uusille anneille.

Edit: saatiin vastauksia:

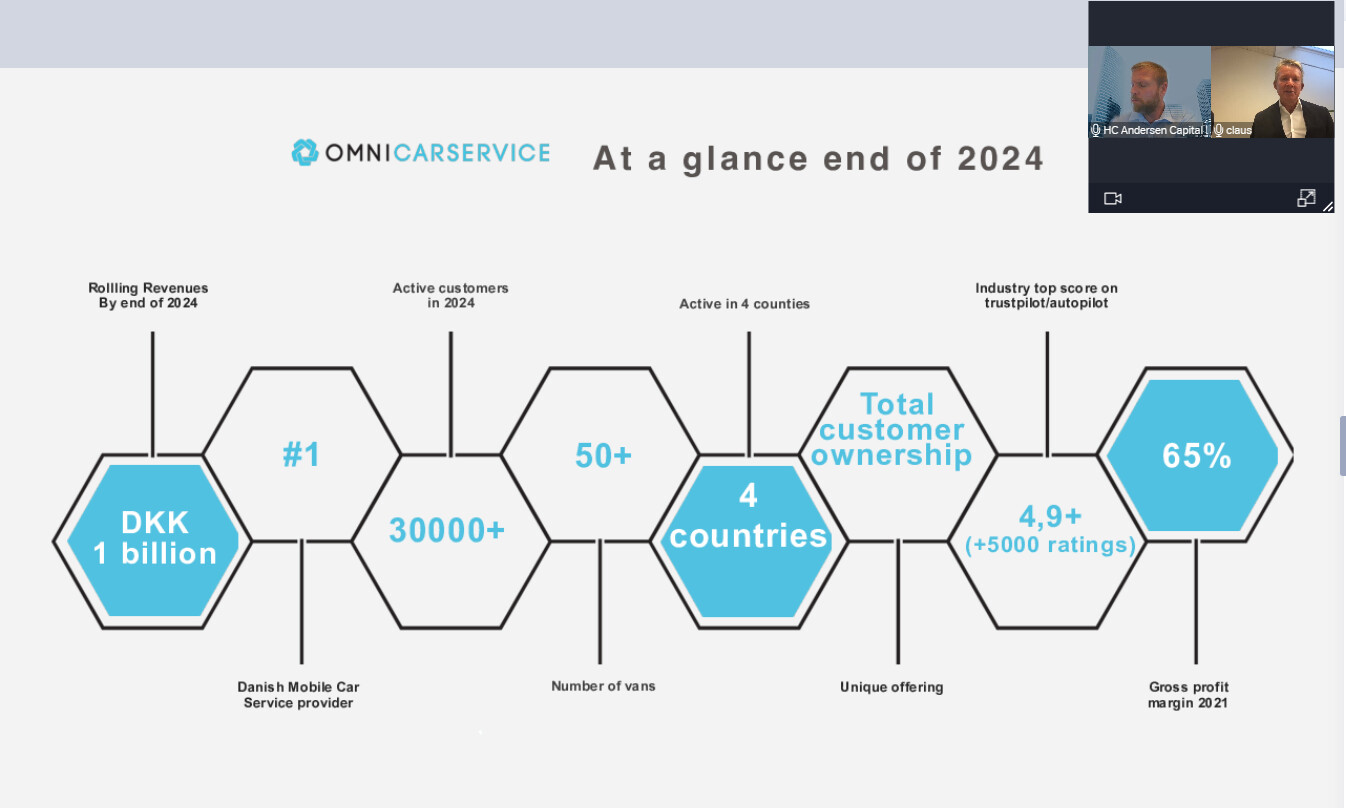

- Service bisneksellä kovemmat marginit kuin autokaupan puolella. Nyt jo 65%, joten tämä taso pyritään vähintäänkin pitämään.

- Autokaupan marginit riippuvat pitkälti lopullisesta tarjoomasta ja sen jakaumasta asiakkaiden kesken (suora myynti, osaomistus, leasing). Joka tapauksessa tavoite korkeammissa marginaaleissa kuin muilla diilereillä.

- Tarvetta lisärahoitukselle tulee olemaan. Ensisijaisesti pankkien kautta, mutta mahdollisesti myös anteja tulossa. Tästä kuullaan lisää Q1/2022. Joka tapauksessa tarkoitus liikkua nopeasti ja tehdä “kuten isot firmat”, joten itselle jäi se fiilis, että antia pukkaa jossain välissä ensi vuotta. Ex-CEO (nykyinen hpj) muistutti kuitenkin, että hän on edelleen suurin osakkeenomistaja ja hänkään ei halua isoa diluutiota.

- Lisäksi: SaaS-bisnes (CRM) tultaneen ajamaan alas (eli myymään eteenpäin) jossain vaiheessa. Omaan korvaan kuulostaa hyvältä, sillä nämä kaksikin bisnestä ovat jo ihan riittävä haaste. Samalla saataisiin lisärahoitusta verkkokaupan pystyttämiseen ja markkinointiin.

- Lisäksi 2: uusi CEO Mikkel ei vielä omista osakkeita, mutta on mukana optio-ohjelmassa ja speksit tästä löytyy nettisivuilta.

- Lisäksi 3: kysymykseen kannattavuuden aikataulusta, molemmat CEOt (Ex ja nykyinen) sanoivat, että nyt fokus täysin kasvuun. Mahdollisuus voittoon olisi kuulemma jo Q2/2022, mutta tämä tuskin tyydyttäisi ketään. Service-puolella ollaan jo tilanteessa, että uusi huoltoauto on voitollinen heti ensikuukausista (pl. hankintakulut, oletan).

13 tykkäystä

Pakko olla jossain määrin samaa mieltä, vaikka olenkin katsellut menoa positiivisesta vinkkelistä pitkään. Aika kätevää, että paria viikkoa ennen toiveikkaiden piensijoittajien rahojen keräämistä voi ilmoittaa ensi vuoden +400% liikevaihdosta ja kokonaan uudesta liiketoiminnasta, josta rahaa tulee pelkästään pistämällä alustan pystyyn.

Ei ole mikään salaisuus, että tappiollisissa pienyrityksissä pivotteja tapahtuu useammin kuin yhtiöissä keskimäärin, sillä uudet bisnekset tuovat uusia ostajia osakkeille. Ex-tj Claus Hansenilla on myös historiaa suurista suunnitelmista ja lupauksista, jotka eivät lopulta toteutuneet täysin toivotulla tavalla. Pitkäjänteisellä ajattelulla tämän hyvinkäynnistyneen korjaamotoiminnan laajentaminen ja voitollisuuden hoitaminen kuntoon ensin vaikuttaisi helpommalta ja järkevämmältä, kun resursseja ei tosiaan hirveästi ylimääräisiä ole.

4 tykkäystä

Monilla palvelualoilla on korkea bruttomarginaali, kun suuri osa kuluista johtuu työvoimasta ja kiinteästä käyttöpääomasta. Nämä kulut karsivat marginaalia EBIT-tasolle asti. En ymmärrä, miksi bruttomarginaali kiinnostaa näin paljon. Varsinkaan kun tuosta liikevaihtomixistä ei voi päätellä edes kokonaisuuden lopullista gross marginia ja sanoisin, että kysymyksesi sujuvasti kierrettiin. Toki se on yhtiön itsensä kannalta edullinen mittari ja on samalla sen ainoa positiivinen marginaali.

Esimerkiksi vuokratyövoimabisneksen tai vanhusten hoivapalveluiden bruttomarginaali on häikäisevän kova. Voi olla jopa 90%. Näiden bisnesten osalta kulut liittyvät työvoimaan ja kiinteään käyttöpääomaan, eivätkä ne siten rasita bruttomarginaalia juurikaan mutta painavat nettomarginaalin kyllä alas.

Lisäksi kaikki myynti- ja markkinointikulut (esimerkiksi alustaan liittyvät) ikävästi nakertavat kaikkia muita marginaaleja mutta bruttomarginaali säilyy eheänä. Yhtiön on mahdollista polttaa asiakashankintaan niin valtava osa liikevaihtoa, ettei bisnes kunnolla skaalaudu. Ja sitten bruttomarginaalia voi aina esitellä, vaikka alusta polttaisi kassaa miten.

Korkea bruttomarginaali ei siten ole merkki skaalautuvuudesta tai korkeasta nettomarginaalista. Tämä on ilmeisesti nykyään yleinen virhekäsitys, että korkea bruttomarginaali vaikuttaisi näin. Tämän yhtiön kohdalla bruttomarginaali ei siten mielestäni ole KPI, vaikka yhtiö sitä esittelee mielellään.

Tuo anti on sikäli itsestäänselvyyskin, että tämän voi suoraan havaita vilkaisemalla yhtiön tasetta.

Nyt lisäksi pitää tulevana varovaisesti katsoa tuota liikevaihdon jakaumaakin. Tämän kokoisen yhtiön on tavattoman helppo hankkia valtavia liikevaihdon kasvulukuja vain pivotoimalla autokauppaan. Auton ostaminen ja myyminen nimittäin tuottaa valtavan määrän liikevaihtoa. Toki hyvin pienellä katteella.

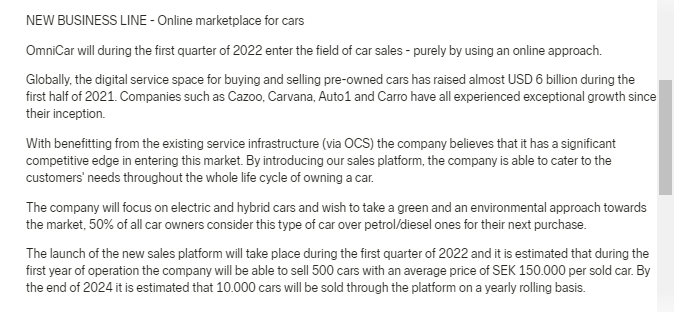

The launch of the new sales platform will take place during the first quarter of 2022 and it is estimated that during the first year of operation the company will be able to sell 500 cars with an average price of SEK 150.000 per sold car.

Tuon merkitys on, että käytettyjen autojen kauppa on ison liikevaihdon bisnestä ja että se tulee vastaamaan tuosta liikevaihdon kasvusta leijonasosin. Ymmärrettävästi jos tällainen otetaan nykyisten bisnesten rinnalle niin siitä varmasti tulee satojen prosenttien liikevaihtobuusti mutta kyseessä on profiililtaan aivan eri liiketoimintaa. Korkeasta prosentista huolimatta se näyttää näin hieman ontolta. Kyse eri asiasta, kuin mihin korjaamotoimintaan moni kai alkujaan sijoitti.

En sano, ettei voisi toimia ja onnistua, totta kai voi. Sanon kuitenkin, että sijoittaja saa nyt olla todella tarkkana seuratessaan eri muuttujia ja pitää katsoa nyt huolella, mitä on ostamassa. Toki jos tämä ottaa oikeasti tuulta alleen niin voi olla että vuosien saatossa kantaa vaikka minne.

5 tykkäystä

Joo mutta varmistukset vähintään 90.7% merkinnälle ilmoitettiin viime viikolla.

Hieman kyllä itseäkin häiritsee nämä viimeaikaiset muutamien yritysten rajutkin muutokset suunnitelmissa (esim. Smart ja nyt OmniCar). Ensin on yhden osa-alueen hillitolppaa näkyvissä, ja juuri kun homma näyttää etenevän sen osalta hyvin (huoltoautot), ruvetaan ottamaan isoja askelia toiseen suuntaan (autokauppa). Toki Smartin tapauksessa vain täydennetään olemassa olevaa tarjoamaa, mutta tässä OmniCarin tapauksessa en kyllä käsitä tätä.

Miksi juuri he olisivat hyviä myymään autoja korkeammalla marginaalilla kuin muut? (Kuten @AnttiM mainitsi heidän sanoneen tavoitteekseen)

Entä noiden 500 auton hankinta ja myynti 2022 aikana: tilat, osaava osto- ja myyntihenkilöstö, myyntialusta, autojen rahoitus jne, mistä nämä saadaan yhtäkkiä?

Toki liikevaihtoloikka näyttää paperilla hyvältä kun jossain vielä puhutaan SaaS-yhtiöstä, mutta ensi vuoden lopulla tämä on käytettyjen autojen osto-, myynti- ja huoltofirma. Lisäksi se lähtee uuteen bisnekseen todella paljon vakiintuneita tekijöitä perässä sellaisessa tilanteessa, kun kokeneimmillakin on vaikeuksia saada autoja itselleen hyvällä hinnalla ja myytyä edes jonkinlaisella marginaalilla. Ainut vaihtoehto millä tämä suunnanmuutos saadaan nopeasti tehtyä, on ostaa toinen firma mikä jo tekee tuota (keskittyy vähäpäästöisten autojen ostoon/myyntiin) ja rahoittaa se suunnatulla annilla sekä pankkilainalla.

Oli tullut vielä tarkennuksia tiedotteeseen noista rullaavista liikevaihdoista ja huoltoautojen lisäysmääristä. Saadaanko nykyisellä viiden, kohta kuuden auton fleetillä sen verran tuloja että ensi vuonna rahoitetaan pelkästään liiketoiminnalla tuo 3-4 pakua per kvartteri? Tuskin, joten tämä warranteilla kerättävä 19.5MSEK kassa menee tuohon, kun muistaakseni yksi paku varusteluineen oli reilut 1 MSEK, muistaako joku tarkemmin?

Ja tosiaan ei itsellä ole autokauppaa vastaan mitään, salkun suurimpana on eräs Kamux ![]() Mutta haluanko sijoittaa tuolle alalle lähtevään start-uppiin niin se on eri asia… Tässä kiinnosti eniten tuo nopeasti käyttökatetasolla positiivinen huoltoautobisnes, mikä olisi riittänyt vielä seuraavat 12-24kk tuomaan reipasta kasvua ja samalla jonkinlaista kassavirtapohjaa näitä uusia hankkeita varten.

Mutta haluanko sijoittaa tuolle alalle lähtevään start-uppiin niin se on eri asia… Tässä kiinnosti eniten tuo nopeasti käyttökatetasolla positiivinen huoltoautobisnes, mikä olisi riittänyt vielä seuraavat 12-24kk tuomaan reipasta kasvua ja samalla jonkinlaista kassavirtapohjaa näitä uusia hankkeita varten.

7 tykkäystä

Vastailen tähän kun vielä muistan jotain eiliseltä. Se perustelu meni kutakuinkin niin, että tarkoitus on myydä online-only, eli ilman liiketiloja, tai ilman asiakkaan mahdollisuutta koeajoon. Autot ostetaan (pankin rahoittamana) omaan keskusvarastoon (jossa pakutkin asuvat), josta ne sitten kuskataan suoraan asiakkaille, kun kaupat on tehty. Kauppojen perumiseen normaalit ehdot, eli jos ei auto olekaan tyydyttävä, niin auton voi palauttaa tietyn ajan kuluessa. Toki jos puolet myytävistä autoista on kohta Tesloja, niin aika vähänhän noissa on vaihtelua (ja koeajon voi tehdä vaikka kaverilla tai kilpailijalla).

3 tykkäystä

Tästä online-kauppapaikasta firma jo vähän vihjaili joitakin kuukausia sitten, kalvoissa oli Carvana muistaakseni esimerkkinä. On kyllä melkoinen lisähanke rakentaa tuo mobiilin huoltopalvelun lisäksi. Ei ole ihan triviaali hanke vaikka kuinka olisikin omaa keskusvarastoa. Toki siitä syntyy synergiaa että itsellä on jo mekaanikkoja jotka voivat tehdä noille autoille huollot ennen kuin laitetaan uudelleen myyntiin.

Mutta firma on nyt ensin pitkälti pivotoinut CRM liiketoiminnasta huoltopalveluihin. Niiden suhteen ollaan ihan alkuvaiheessa vielä niin nyt ollaan jo rakentamassa seuraavaa liiketoimintaa. Samalla kun resurssit on vielä ihan minimaaliset. Väistyvästä toimarista tulee sellainen kuva että on mieletön ideanikkari joka löytää uusia liiketoimintoja jatkuvasti. Mutta kun mitään ei ole saatu aiemmin kunnolla valmiiksi. Ehkä uusi toimari tuo parannuksen asiaan mutta on tässä nyt ihan tajuton etukeno tarinassa versus kylmät realiteetit.

5 tykkäystä

Tulee mieleen, että onkohan firman devaustiimillä vähän tyhjää aikaa, johon sitten tarvitsevat jotain järkevää käyttöä ettei kaverit vaihda firmaa, joka olisi paha juttu näin OmniCarin alkuvaiheessa kun ovat ainoat jotka tietävät miten se systeemi toimii, ja päätyivät toteuttamaan tällaisen asset-light -kokeilun? Eli olisi IP-mielessä kalliimpaa olla tekemättä kuin kokeilla jotain, joka voi myös epäonnistua.

4 tykkäystä

Karhupostausten kirjoittaminen yhtiöketjuihin on epäkiitollista puuhaa.

Itseäni kuitenkin häiritsi tässä muutama asia:

- Osin kritiikittömästi uskottiin yhtiöllä olevan täytenä noviisina kypsällä toimialalla kilpailuetua, koska se sanoo itse kokevansa niin. Pidän hälyttävänä, että tätä ei systemaattisesti kyseenalaistettu.

- Sivuutetaan, että tavoitteen liikevaihtopomppu tulee enimmäkseen koostumaan tästä autonvälitysbisneksestä, jolle luonteenomaista on korkea liikevaihto johtuen autojen korkeista kappalehinnoista. Ei tarvitse montaa autoa välittää. Tämä LV-kasvu kuitenkin oli keskeinen terä, jolla tiedotteen myönteisyyttä tuotiin esille.

- Reaktion saa aikaan pelkkä tavoitteen asettaminen.

- Kiinnitetään huomiota liiketoiminnan kannalta virhealttiutta lisääviin mittareihin (Bruttomarginaali, EBITDA), ja näin tullaan oikaisseeksi todellisia jatkuvia kuluja, jotka vaikuttavat kannattavuuteen. Esimerkiksi pakujen D&A ei ole kertaluontoinen liikearvopoisto, jonka voi surutta oikaista vaan osa jatkuvaa liiketoimintaa.

- Optioista syntyvä myyntipaine on yhä toteutumatta. Optio-ohjelma aiheuttaa tymäkän laimennuksen osakkeeseen, uudet merkinnät tulevat vastaamaan n. 60% nykyisestä osakekannasta mutta samalla merkinnöistä saatava 19MSEK ei ole paljon rahaa. Siihen päälle laimentamaan sitten annit.

- Yhtiö on järjestänyt itsensä rahoittajien armoille, ja sen näkee maallikkokin. Rahaa ei ole nykyisten suunnitelmien toteuttamiseen, tehdään uusia avauksia jotka vaativat vielä lisää rahaa. Yhtiö puhuu pankkilainasta, mutta taseen, kassavirran ja suunnitelmien puolesta en haluaisi omistaa pankkia joka tälle suoran lainan myöntää.

Eiliseen pomppuun 2.10 SEK tasoille riitti aamusta 70000 SEK (7 KEUR) volyymi, mutta sitten vaihtoa oli paljon korkealla tasolla. Nyt kuitenkin markkina tarjoilee taas eilistä paremman mahdollisuuden yhtiöön uskovalle.

Varsin moni näyttää saaneen kylmän kylvyn. Pahimmillaan kolmanneksen miinus kertaostoksena sijoitetulle pääomalle vuorokaudessa on todella kovaa turskantekoa kenelle tahansa. Ei nimittäin onnistu kovin helposti vaikka yrittäisi tahallaankin.

12 tykkäystä

Olin juuri yhteydessä Nordeaan, koska mitään tietoa ei ollut pankin kautta tullut näistä suunnatun annin yhteydessä jaettavista optio-oikeuksista ja niillä merkittävistä osakkeista. Ottivat asian työn alle.

Olenko ymmäränyt suuntaa-antavasti oikein, että mahdollisuuksia on ainakin:

a) lunastaa optiot jolloin mahdollista?:

1) osakkeiden merkintä optioilla, jolloin omistusosuus pysyy ennallaan, pl.

suunnatun annin vaikutus

2) optioiden myynti markkinoiden määrittelemän hinnan mukaan, jolloin omistus

liudentuu merkittyjen uusien osakkeiden vaikutus huomioiden

3) jokin muu, esim. ostaa optoita markkinoilta ja merkitä niillä uusia osakkeita,

optoiden edestakaisin “veivaaminen”

b) olla lunastamatta optiot, jolloin mahdollista?:

1) omistusosuus liudentuu suunnatun annin osakkeiden sekä optio-oikeuksilla

ostettujen osakkeiden vaikutus huomioiden

2) ostaa optioita markkinahintaan, joilla ostaa osakkeita

3) jokin muu, esim. optioilla “veivaaminen”

Saattaisi kuulua jonkin muunkin otsakkeen alle tämä, mutta laitoin yhtiökohtaiseen ketjuun, jos on toimintamallieroja tapauskohtaisesti. Itselläni tarkoitus lunastaa optiot ja merkitä niillä osakkeet.

Jahas. Sakkoja luvassa siis eli ei ainakaan Q4 nouse kannattavuus. Jos oikein kääntäjän kautta ymmärsin niin tuossa varmaan syy, miksi lokakuun lukuja ei ole näkynyt kun sakko vissiin koskee osittain jotain 2020 Omnicarservice päivitystä. Tuosta toisesta syystä en saanut kunnolla selvää.

4 tykkäystä