Hyvä että lääkkeiden myynti on ollut kasvussa, miten se sitten näkyy Oriolan tuloksessa jää nähtäväksi.

1 tykkäys

Mitä mieltä hallitusohjelman vaikutuksesta Oriola liiketointaan ja kannattavuuteen?

Petteri Orpon* (kok) hallitus haluaa myös yleisimmät itsehoitolääkkeet kauppoihin.

– Vapautetaan lääketurvallisuusviranomaisen selvityksen pohjalta harkitusti, lääke- ja lääkitysturvallisuus varmistaen, joitakin yleisemmin käytettyjä itsehoitolääkkeitä myös muualla kuin apteekeissa myytäväksi.

Hallitus haluaa myös selkiyttää lääkemääräystä vaativien lääkkeiden toimittamista.

– Lääkemääräystä vaativien lääkkeiden toimittamista selkiytetään siten, että lääkemääräystä voidaan soveltaa eri pakkauskokojen saatavuus ja määrä huomioiden, kuitenkin poikkeamatta lääkemääräyksien kokonaislääkemäärästä.

Apteekit rokotustalkoisiin?

Hallitus selvittää lainsäädännön kohdat, jotka nykyisellään rajoittavat apteekkien toiminnan laajenemista esimerkiksi rokotuksiin tai muihin matalan kynnyksen terveyspalveluihin.

– Apteekkien henkilöstön osaamista pyritään hyödyntämään entistä enemmän osana sosiaali- ja terveydenhoitoa.

Vaikea nähdä, että tällä maltillisella lääkkeiden vähittäisjakelujärjestelmän muokkauksella olisi mitään vaikutusta Oriolaan - suuntaan tai toiseen.

Omistus pysyy proviisoreilla ja Buranaa saanee jatkoissa R-kioskeilta. Menekki voi toisaalta lisääntyä, mutta logistiikka monimutkaistuu (Apteekkeihin on helppo jaella, ylimääräiset pysäkit ovat vain haitaksi). Toisaalta lääkkeiden tukkuportaassa pysynee monopoli nykyisilä tukuilla, joten se on lievä positiivinen.

Näissä itsehoitolääkkeissä tai OTC kamoissa on aivan surkeat jakelukatteet. Puhutaan muutamasta sentistä per paketti. Mitään merkittävää vaikutusta tällä muutoksella ei ole kumpaakaan suuntaan Oriolan kannalta.

Samoja mietintöjä.

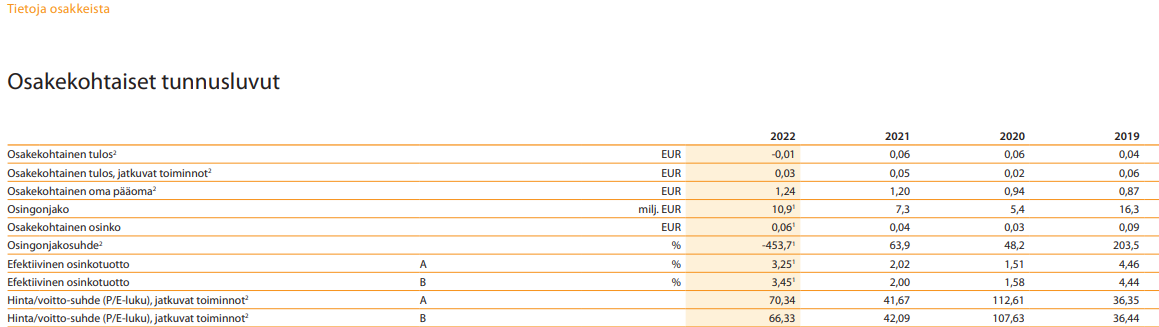

Kysyntää oriolan liiketoiminnalle löytynee tulevaisuudessakin. Firman on vain kovin vaikea tehdä tulosta. Kun katsoo viime vuosien tunnuslukua, ei päätä huimaa. Esimerkiksi earnings-komponentin osalta:

Lähde: oriola-taloudellinen-katsaus-2022 / https://www.oriola.com/493305/contentassets/eeccb63c119f421791e1d61d5e6c8501/oriola-taloudellinen-katsaus-2022.pdf / sivu 23

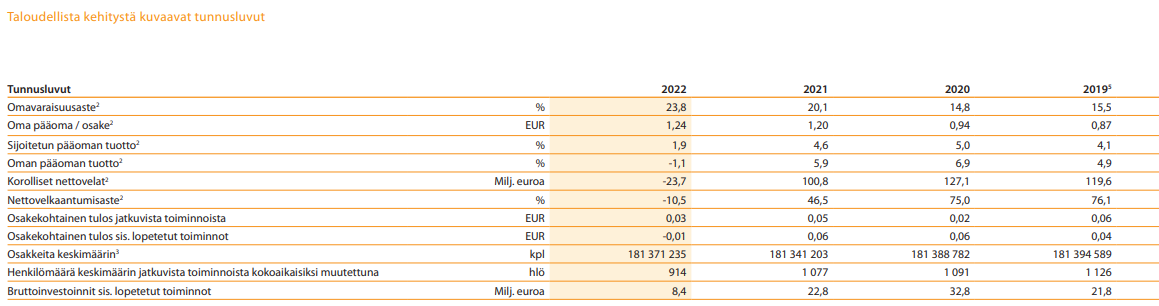

Myös sijoitetun pääoman tuotto varsin vaatimaton:

Lähde: oriola-taloudellinen-katsaus-2022 / https://www.oriola.com/493305/contentassets/eeccb63c119f421791e1d61d5e6c8501/oriola-taloudellinen-katsaus-2022.pdf / sivu 27

Olisi mielenkiintoista kuulla miten tamrolla menee? Yritin kaivaa tamron omistajan (PHOENIX -konserni) julkaisuista tietoa, mutta ainakaan nopealla selailulla ei tarkkoja lukuja löytynyt.

Oriolasta vielä, että täysin tuotto-ja huumorimielessä yhtiön kannattaisi myydä kaikki omistuksensa ja saaduilla rahoilla ostaa vaikka yhdysvaltojen joukkovelkakirjoja. Näissä kun on nyt parempi tuotto kuin yrityksen omassa toiminnassa.

Katsotaan mitä Q2 raportti tuo tullessaan. Itselläkin yhtiöön sijoittaneena harmitus on kova, mutta haluan katsoa tämän kortin loppuun. Sinänsä yhtiön osuus Suomen lääkemarkkinoista on suuri ja voisi kuvitella, että tamro ja oriola jatkavat lääketukkukaupan suurimpina pelureina, kynnys uudelle yhtiölle tulla alalle lienee suuri. Joten asiakkaita riittänee, vielä kun saisi edes säällisen tuloksen…

7 tykkäystä

Lääkemyynti Ruotsissa kehtyy hyvin

koska tämä näkyy Oriolassa. Mitä mieltä @Rauli_Juva

Tähän voi ehkä katsoa Q1:stä suuntaa. Silloin Oriola kertoi Ruotsin lääkemarkkinan kasvaneen 10% ja Suomen 4%. Oriolan laskutus vertailukelpoisin valuutoin kasvoi kuitenkin vain 1 % markkinaosuuksien menetysten ja etenkin Ruotsin annosjakelun asiakasmenetysten takia. Lisäksi heikomman kruunun takia raportoidut luvut olivat negatiivisia. Kruunun alamäki on jatkunut ja asiakasmenetykset näkyy selvästi myös Q2-Q3 ennenkuin uusia sopimuksia tulee ja/tai vertailuluvut helpottuu. Lyhyt vastaus on siis että Oriola jää markkinavauhdista vielä ainakin pari kvartaalia.

Yleisemmin voisi todeta, että markkinakehitys ei ylipäänsä ole Oriolan ongelma. Lääkemarkkina on defensiivinen ja kasvava. Tästä huolimatta yhtiöllä on ollut jo vuosikausia (pieniä pilkahduksia lukuunottamatta 2017 lähtien) vaikeuksia tehdä kelvollista tulosta. Markkinakehitystä oleellisempaa olisi siis saada oma toiminta ja tehokkuus kuntoon, sitten voitaisiin “nauttia” myös markkinan kasvusta.

11 tykkäystä

Osaatko Rauli avata, mitkä tekijät johtivat Ruotsissa tuohon annosjakelun markkinaosuuden rajuun putoamiseen?

Kuinka pitkiä nuo sopimukset ovat ja miten näet Oriolan potentiaalin voittaa tulevia kilpailutuksia?

Kruunun heikkous tai ainakin heikentyminen lienee väliaikaista ja bisnes tosiaan on defenssiivistä.

Jos Oriola pääsee kiinni markkinaosuuksiin tai pystyy edes kohtuullisin kattein puolustamaan nykyisiä osuuksiaan, niin tulevaisuus voisi näyttää ihan hyvältä.

Positiivisia ajureita voisi olla doktor.se:n sekä apteekkibisneksen kehitys, kummallekaan näistä ei liikaa arvoa ole laskettu yhtiön nykykurssiin. Aiemmassa doktor.se:n myyntiuutisessahan yhtiö kehui synergioita, joten lienee olennainen osa yhtiötä jatkossakin.

Oriolan arvohan on pudonnut kohtuullisen rankasti ja osakeostot kiinnostavat melkoisesti, kun osinkokoneita salkkuuni etsin.

Annosjakelu on julkisen sektorin tarjouskilpailuiden kautta tulevaa toimintaa eli kilpailija antoi ilmeisesti paremman tarjouksen. Kilpailutukset ovat käsittääkseni aika isoja joten yksittäisillä asiakasmenetyksillä voi olla iso vaikutus tuohon businekseen. Oriolahan kertoi Q1-raportissa Ruotsin annosjakelupotilaiden määrän tippuneen noin 65 %. Annosjakelu ei itsessään tämän kovan hintapaineen takia ole kovin kummoinen business (ei tee juuri voittoa), mutta logiikka on lähinnä saada isompi lääkevolyymi, jonka kautta ostoja saa halvemmalla. Itse en ole ihan varma kuinka hyödyllinen tai tärkeä osa tämä Oriolassa lopulta on. Tämä toimintahan hankittiin yritysostoilla 2016 eli Oriolalla ei ole tässä samanlaista historiaa kuin itse tukkukaupassa.

Sopimusten kestosta ei ole tarkkaa tietoa, mutta varmasti ainakin vuosi, ehkä useampikin. Oriola on ilmeisesti jo voittanut jotain sopimuksia, jotka alkaa näkymään loppuvuonna, mutta näillä tuskin koko pudotusta paikataan. Ja arvaisin että kannattavuus ei ainakaan parane kun joudutaan puoliväkisin hakemaan volyymiä menetettyjen tilalle.

EDIT: Siis tarkennuksena että kannattavuus ei parane annosjakelutoiminnassa (jota Oriola ei raportoi) aiempiin vuosiin nähden, toki se varmasti paranee siihen nähden että volyymit jäisi nykytasolle

3 tykkäystä

Julkisen puolen kilpailutuksissa on joillakin aloilla myös laatutekijöitä, jotka vaikuttavat kilpailutuksen pisteisiin.

Olen nähnyt ainakin 80 (laatupisteet) - 20 (hinta) ja 60 (laatu) - 40 (hinta) jakoja sekä toki myös 0-100 (hinta) jakoja.

Mietin, että onko Oriola suoriutunut jakeluista kunnialla tai onko ollut ongelmia. Perustoiminnassahan oli ERP-ongelmien vuoksi sellaisia tilanteita, että tilatut lääkkeet saattoivat tulla väärään osoitteeseen, voimakkaita reseptilääkkeitä jätettiin ulko-ovelle tai kylmäsäilytettävät lääkkeet helteeseen.

Näiden ongelmien ratkaiseminen (tai jo tehty ratkaiseminen?) on todennäköisesti merkittävin asia Oriolan tulevaisuudelle.

Annosjakelun liikevaihto on ollut ennen asiakasmenetykdiä tasolla 100 miljoonaa euroa vuodessa ja liikevoitto noin 2,5 miljoonaa vuodessa. Nyt liikevaihto 65% pudotuksen jälkeen varmaan noin 35 miljoonaa euroa ja liiketulos lienee tappiolla.

Oriola tosiaan menetti markkinaosuuttaan noin 70%, mutta uusia asiakkuuksia on tullut tilalle. Eli tilanne kyllä siltä osin parenee.

Oriola on ainakin itse viitannut ainoastaan hintavetoiseen tarjouskilpailuun, eikä ole muita tekijöitä tullut esiin. Mutta tuostahan voisi vielä firmalta kysellä, kun muutos on aika dramaattinen Ruotsissa.

2 tykkäystä

Ruotsin annosjakelu on alusta lähtien ollut heikko bisnes. Se tarvitsee skaalaa ja tehokkuutta ollakseen tuottavaa, mikä aiheuttaa vaikeuksia, kun sopimukset ovat isoja. Prosessi tuntuu menevän - saatan tässä hiukan kärjistää - jotakuinkin näin:

-

Voita merkittävä tarjouskilpailu nollakatteisella tai parhaimmillaan tappiollisella tarjouksella.

-

Saa tarjouksesi täytäntöön valitusten ja oikeuskäsittelyjen jälkeen. Tai sitten et saa, mikä ei välttämättä ole lainkaan huono lopputulos.

-

Nosta kapasiteettia sopimuksen vaatimalle tasolle. Tee tappiota sen aiheuttamien kustannusten ja työmäärän vuoksi. Ole yllättynyt kustannusten määrästä.

-

Optimoi toimintaa epätoivoisesti, jotta jakelusta saataisiin kannattavaa.

-

Profit!

-

Sopimuksen uudistamisvaiheessa häviä tarjouskilpailu. Tee tappiota ylimääräiseksi jääneen kapasiteetin alasajamisen vuoksi.

En ole pariin vuoteen seurannut Oriolaa tarkasti, joten tilanne saattaa nykyään olla parempi. Toivottavasti on, sillä muuten kannattaisi kyseenalaistaa koko liiketoiminta.

Seuraa pieni historiakatsaus.

Svensk Dos voitti Sjuklövernin (seitsemän lääniä Keski-Ruotsissa) järjestämän kilpailutuksen 2012 - siis ennen kuin Oriola osti Svensk Dosin. Kilpailutus meni oikeuteen, jossa todettiin, ettei Svensk Dosilla ole resursseja järjestää sopimuksen mukaista palvelua ja vuoteen 2016 jatkuva sopimus meni kilpailijalle (Apotekstjänst) [1].

2015 Sjuklövernin sopimuksen jatkoa kilpailutettiin ja kolmesta tarjoajasta Svensk Dosin tarjous oli halvin: 47 äyriä potilaalta per päivä - edellisessä sopimuksessa Apotekstjänst sai 4,35 kruunua [2]. Apotekstjänst muuten tarjosi 76 äyriä [3].

Mutta ei nuolaista ennen kuin tipahtaa, sillä kun Oriola osti Svensk Dosin, niin se sanoi tiedotteessaan näin:

“Svensk Dos on lisäksi voittanut Sjuklövernin (Gävleborg, Västmanland, Sörmland, Uppsala, Värmland, Dalarna ja Örebro) hankintaklusterin sopimuksen kattaen 42 500 potilaan lääkkeiden annosjakelun. Sjuklövernin sopimukseen liittyen on käynnissä valitusprosessi.”

Valitusprosessissa kävi huonosti eikä Oriola saanut 42 500 uutta potilasta jakeluunsa. Vuonna 2022 Svensk Dos tosin sai kipurahoja, koska Apotekstjänst jatkoi annosjakelun toimittamista Sjuklövernille vuodesta 2016 eteenpäin ilman uutta kilpailutusta [4]. Uutisen mukaan Svensk Dos pyysi 24 MSEK ja sai 6,7 MSEK. Vähemmän yllättävästi tuntuu näissä sopimuksissa olevan paikallispolitiikkaakin pelissä.

Vuonna 2016 Svensk Dos voitti Norrlandin (Pohjois-Ruotsin neljä lääniä) kilpailutuksen. Hinta oli 0,97 kruunua annokselta, kun Apoteket tarjosi 1,09 kruunua ja Apotekstjänst 5,14 kruunua [5]. Nelivuotinen sopimus alkoi 2017 ja koski jakelua 19 000 potilaalle [Oriolan tilinpäätöstiedote 2016].

2018 voitto tuli Tukholman alueelta. 3 + 1 -vuotinen sopimus koski 35 000 potilasta ja alkoi helmikuussa 2019 - eli jos optiovuosi käytettiin, niin sopimus umpeutui tänä vuonna [6].

Voinee vetää johtopäätöksen, että ainakin suuremmat sopimukset ovat monivuotisia - 4 vuotta tai 3+1 näyttävät olevan suosittuja. Kun niiden potilasmäärät ovat 20k+, niin kyllähän ne heilauttavat liiketoimintoja. Vähän listaa Oriolan annosjakelun piirissä olevien potilaiden määrästä Ruotsissa menneiltä vuosilta:

2014: 24 000

2015: 25 000

2016: 26 000

2017: 48 500

2018: 52 000

2019: 95 000

2020: 97 000

Ex-toimitusjohtaja Andersson valitteli jossain osavuosiesityksessä kilpailijoiden tekevän tarjouksia nollakatteella tai jopa tappiolla. Mikäli uutisten tiedot ovat oikeita, niin taisi Svensk Dos kuitenkin olla suurimpia syypäitä hintasotaan. Apotekstjänstilla vaikuttaisi aikoinaan olleen aika muhkeat katteet ennen kuin muut tulivat pilaamaan bileet. Koska kyseessä on julkisen sektorin tarjouskilpailut, niin kai niistä löytyisi lisääkin dataa, jos jaksaisi kaivaa. Eri asia sitten on, maksaako se vaivaa.

Nyt kun noita annoshintoja katselee, niin taitaapa niissä olla myös selitys sille, miksi Svensk Dos aikoinaan oli myynnissä.

[1] Sju landsting valde dos från Apotekstjänst - LäkemedelsVärlden

[2] Sjuklövern byter dos - LäkemedelsVärlden

[3] Upphandling av dosläkemedel överklagas - P4 Västmanland | Sveriges Radio

[4] Regioner straffas för förlängt avtal

[5] Svensk Dos vann halva Sverige - Dagens Medicin

[6] Oriola on voittanut Tukholman alueen annosjakelusopimuksen

14 tykkäystä

Kiitos, nämä oli kiinnostavia yksityiskohtia.

Täytyy myöntää, että itselle valkeni tämä annosjakelubusineksen logiikka paremmin vasta tänä vuonna kun aloin kyselemään tarkemmin näiden asiakasmenetysten jälkeen. Valitettavasti kuvauksesi vastaa suunnilleen omaa käsitystäni ja olen ihan samaa mieltä että koko liiketoiminnan järkevyyttä on syytä arvioida. Taloudellinen pihvi tosiaan oman ymmäryksen mukaan on että isompien volyymien ansiosta lääkkeitä saadaan ostettua halvemmalla ja itse annosjakelu pyörii nollatasolla tai jopa miinuksella (etenkin nuo ylös- ja alasajot huomioiden).

Oriolahan on aika johdonmukaisesti kaikesta muusta vetäytynyt, mihin se on viimeisen 15 vuoden aikana ryhtynyt tukkubusineksen ulkopuolella, joten ei olisi mun mielestä iso yllätys, jos tälle annosjakelulle kävisi samoin. Yhtiö ei toki myönnä edes harkitsevansa moista.

10 tykkäystä

Raulin kommentit

Koko vuoden ohjeistus tasaisesta tuloksesta ennallaan, mutta näyttää entistä haastavammalta

Yhtiö toisti ohjeistuksena viime vuoden tasoisesta oikaistusta liikevoitosta (19,7 MEUR). H1:llä Oriola teki vain 6,9 MEUR tulosta, joka jäi reilut 3 MEUR vertailukaudesta. Ohjeistukseen pääseminen vaatii siis tulostahdin selvää parantumista. Ennusteemme on jo ollut tälle vuodelle hieman ohjeistuksen alapuolella ja heikon Q2-tuloksen jälkeen näemme pientä laskupainetta ennusteisiin. Siten ohjeistus näyttää suhteellisen haastavalta ja olemmekin kiinnostuneita kuulemaan, millä keinoilla/oletuksilla Oriola uskoo sen saavuttavansa.

Oriola numerot

Kehitys vakaata jakeluliiketoiminnassa, kannattavuutta heikensi Ruotsin annosjakeluliiketoiminta

Huhti-kesäkuun 2023 pääkohdat

Laskutus oli 904,3 (903,9) miljoonaa euroa, hieman edellisvuoden tason yläpuolella. Vertailukelpoisin valuuttakurssein laskettuna laskutus kasvoi 6,0 % ja oli 958,2 miljoonaa euroa.

Liikevaihto laski 2,8 % 383,6 (394,6) miljoonaan euroon. Vertailukelpoisin valuuttakurssein laskettuna liikevaihto kasvoi 3,0 % ja oli 406,5 miljoonaa euroa.

Oikaistu liikevoitto oli 3,4 (5,5) miljoonaa euroa. Vertailukelpoisin valuuttakurssein laskettuna vertailukelpoinen oikaistu liikevoitto oli 3,6 miljoonaa euroa.

Liikevoitto oli 3,2 (7,0) miljoonaa euroa, sisältäen -0,2 (1,5) miljoonaa euroa oikaisueriä. Vertailukelpoisin valuuttakurssein laskettuna liikevoitto oli 3,4 miljoonaa euroa.

Huhti-kesäkuun tulos oli 1,2 (5,5) miljoonaa euroa ja osakekohtainen tulos oli 0,01 (0,03) euroa.

5 tykkäystä

Osakkuusyhtiön EBITA parani ja nettovelka laski Q2:lla. Etenee erittäin mieluisaan suuntaan.

Tosin kiinnostaa, onko apteekkibisneksen nettovelka pieni jotenkin sesonkimuotoisesti kesällä? Voisi johtua toimituksista tai varaston pienuudesta loma-aikoina. Näinollen taseen tehostumista ei olisi ehkä syytä toivoa enää Q4:llä?

Omissa silmissäni tämä pysyy edullisena, houkuttelevana ja toivottavasti tylsänä lappuna.

4 tykkäystä

Webcastissa tuli esiin, että yhdistyneiden apteekkiyhtiöiden vuoden 2022 yhteenlaskettu EBITA oli 30 miljoonaa euroa. Nyt oli kasassa puoleen vuoteen noin 6 miljoonaa euroa eli tasaisesti laskien on tulosta hukattu puolessa vuodessa yhdistymiseen noin 10 miljoonaa, vaikka pitäisi tulla synergiasäästöjä. Selvityksenä erolle oli, että Oriola ei kommentoi tätä eroa yhteisyrityksen managementin pyynnöstä ja että alku on ollut kuitenkin pettymys.

Parempaa kohti kuitenkin mennään ja jossain vaiheessa oikeakin arvo apteekkiyhtiölle selviää. Luottoa toiminnan pysyvään kannattamiseen kuitenkin täytyy olla, kun yritysostojakin jo suunnitellaan.

4 tykkäystä

@Kaisa_Vanha-Perttula haastatteli toimitusjohtaja Katarina Gabrielsonia. ![]()

Aiheet:

00:00 Aloitus

00:21 Q2:n pääkohdat

00:50 Yhteisyrityksen tulosparannus

01:14 Volyymien kehitys

02:00 Kustannuskuri

02:36 Kustannusinflaation vaikutukset

03:32 Ohjeistus

04:19 Itsehoitolääkkeiden myynnin vapauttaminen apteekkien ulkopuolelle

Rauli on päivitellyt myös Oriolan yhtiöraporttia. ![]()

![]()

Oriolan Q2-raportti jäi hieman alle odotustemme ja liikevaihto ja vertailukelpoinen tulos laskivat odotetusti vertailukaudesta. Yhtiö toisti ohjeistuksensa viime vuoden tasoisesta oikaistusta liikevoitosta, jonka saavuttaminen näyttää arviomme mukaan suhteellisen haastavalta. Odotuksia heikompaa tuloskuntoa peilaten olemme tarkastaneet ennusteitamme alaspäin.

https://www.inderes.fi/fi/tuloskuntoa-etsimassa

EDIT:

Tässä olisi vielä aamarikommentti:

2 tykkäystä