Olen samaa mieltä. Kesko olisi erittäin todennäköinen ostaja, koska tämä lisäisi uuden toimialan heidän tukkuliiketoimintaansa. Tehokas logistiikka ja osaaminen olisi jo valmiina Suomessa.

1 tykkäys

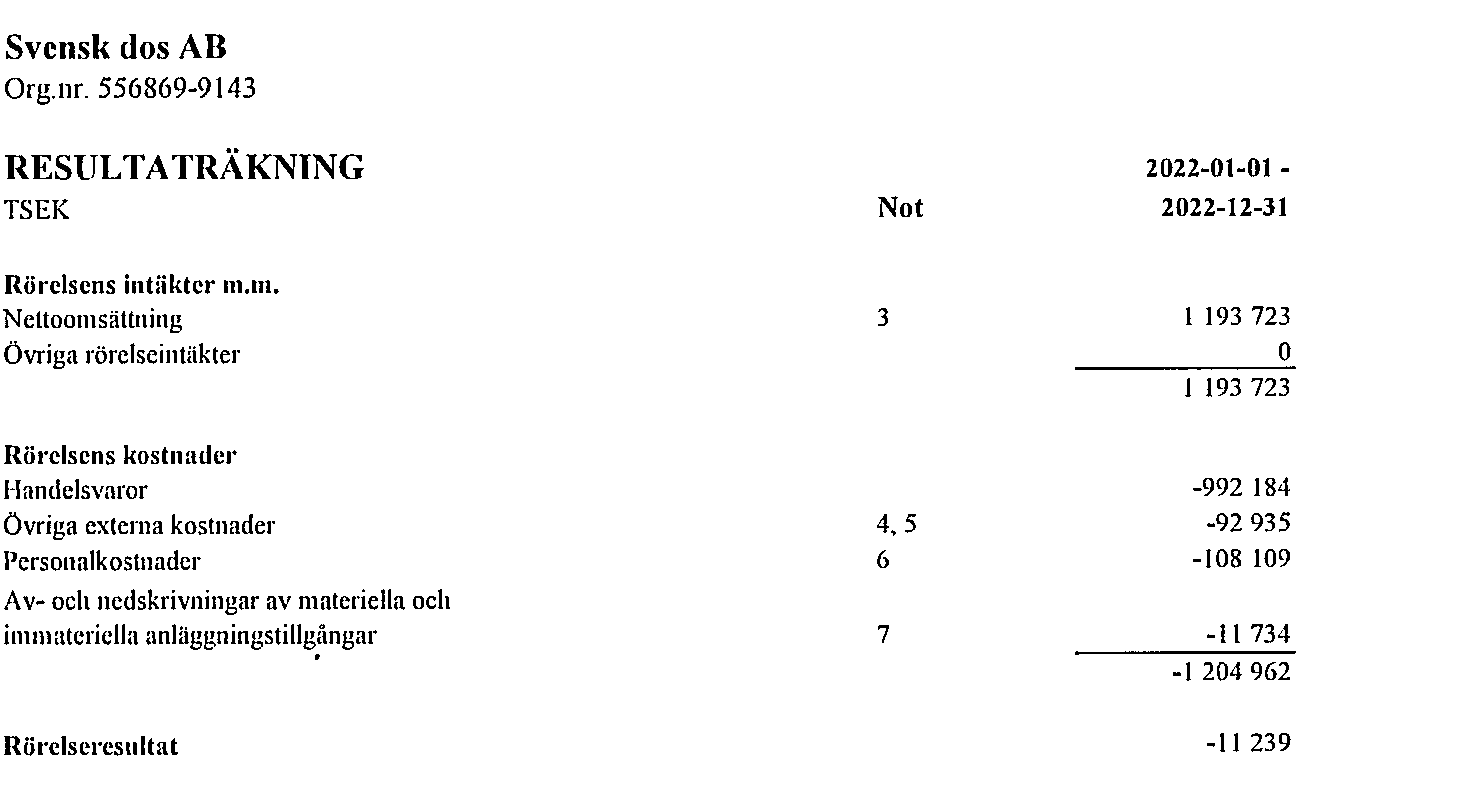

Svensk Dosin virallinen tilinpäätös 2022

Oriolan laskema oikaistu liikevoitto on 8 miljoonaa euroa.

Annosjakelun liikevaihto on noin 3 % Oriolan laskutuksesta. Ei voi olla niin, että tähän osuuteen kohdistetaan oikaistussa liikevoitossa 10 miljoonan alennukset

Vuoden 2023 kolmen kvartaalin liikevaihto annosjakelussa on noin 15 miljoonaa. Kun katsoo kulurakennetta, niin nopeallakaan irtisanomisrytmillä ja muilla kuluvähennyksillä, ei voida päästä 2 miljoonan oikaistuun liiketappioon ilman että tehdään muitakin isoja oikaisuja. 15 miljoonan liikevaihdosta voisi jäädä bruttokatetta 3 miljoonaa ja muita kuluja saisi siis olla vain 5 miljooonaa, kun niitä on ollut vuositasolla 20 miljoonaa ja kolmeen kvartaaliin 15 miljoonaa. Kulut ovat toki pienentyneet, mutta oikaistua liikevoittoa saadaan paremmaksi vain kohdistamalla palkkoja ja mahdollisesti muita kuluja jäljelle jääneeseen liiketoimintaan pois annosjakelusta

Yrityskauppojen carve-out -laskelmissa erotetaan oikaistuun liikevoittoon vain ne kulut, jotka liittyvät siirtyvään liiketoimintaan. Tässä tapauksessa sinne on jätetty sen henkilöstön kulut, jotka siirtyvät kaupan toteutuessa. Talouselämän yrityskauppataulukossa, jossa luvut tarkistetaan aina tarkkaan ennen julkaisua, on sanottu, että siirtyvän liiketoiminnan henkilöstö on 50 henkilöä. Tätä tukee myös Oriolan julkaisemat luvut Ruotsin henkilöstömäärän kehityksest kunkin kvartaalin lopussa.

4 tykkäystä

Tsekkasin vielä oriolalta tätä asiaa: svensk dos on käyttänyt pienissä määrin Oriolan tukitoimintoja jotka eivät luonnollisesti kaupassa siirry svensk dosin mukana. Nämä kulut on kuitenkin huomioitu ilmoitetussa annosjakelun tuloksessa.

Svensk dosin varsinainen henkilöstö siirtyy siis kaupan mukana eikä yhtiön antamiin tuloslukuihin voi tai pidä tehdä mielestäni mitään lisäoikaisuja tms.

4 tykkäystä

Niin, Oriolahan itse oikaisee -1 miljoonan virallisen liiketuloksen omissa laskelmissaan +8 miljoonaksi. Inderesissa tämän oikaisun on laskettu tulevan vuosialennuksista, mihin en itse usko, koska luku on liian suuri ollakseen totta. Joku lukuihin perustuva selvitys tästä 9 miljoonasta olisi tarpeen.

Saamasi vastaus Oriolasta on varmastikin oikea eli Svensk Dosin henkilökunta siirtyy kaupan mukana, joka määräytyy kaupantekopäivänä.

Oikea ja täsmällinen kysymys Oriolalle olisi, että miten henkilökunta on vähentynyt annosjakelussa 2023 ja paljonko henkilöstökulut ovat olleet Svensk Dosissa tähän mennessä 2023 ja missä nämä kulut on raportoitu Oriolan raportoidessa jakelun ja annosjakelun oikaistua liikevoittoa.

1 tykkäys

Jos mietitään tuota annosjakelua liiketoimintana ja sen linkittymistä lääkkeiden tukkukauppaan niin meneekö seuraava pahasti pieleen:

Oriola ostaa lääkkeet lääkeyhtiöiltä osana tukkukauppaa. Silloin kun Oriola hoitaa itse annosjakelua, siirrytään arvoketjussa yksi pykälä eteenpäin ja käytännössä osana liiketoimintaa lääkkeet pakataan annosjakelun mukaisiin pakkauksiin ja liiketoiminnasta aiheutuu myös muita logistiikan kustannuksia. Tällöin Oriolalle jää sekä tukkukaupan ja annosjakelun kate, ja periaatteessa yhtiö voi itse päättää miten allokoi katteen eri liiketoimintojen välillä, vaikkakin ainakin tuossa yllä esitetyn Ruotsin annosjakelun tilinpäätöksen perusteella mitään katetta ei annosjakelun puolelle jäisi ainakaan tuohon kyseiseen osakeyhtiöön.

Jatkossa kun annosjakeluliiketoiminta on siirtynyt kolmannelle osapuolelle, jää Oriolalle edelleen tukkukaupan kate. Toisin sanoen, uusi annosjakelija ei pysty ostamaan lääkkeitä ohi Oriolan? Olennainen kysymys jatkoon on myös se, että voidaanko nykyisiä tukkukaupan lukuja käyttää going forward ennusteena vai tuleeko sieltä jatkossa jotain muutoksia vertailukelpoisuuteen sisäisen katteen jakamisen vuoksi.

En ihan ymmärrä, mitä apua henkilökunnan määrästä ja henkilöstökuluista olisi, kun Ruotsin annosjakelun tulos on kerrottu. Henkilöstö on tietysti vähentynyt rajusti liiketoiminnan pienentyessä, kuten aiemmin todettu. Ja annosjakelun henkilöstön kulut on tietysti raportoitu annosjakelussa.

Ei pysty, mutta Oriolan Ruotsin annosjakelun liiketoimintahan on tippunut 90 % tänä vuonna vs. 2022, joten juuri mitään ei ole jäljellä niistä volyymialennuksista tai sinun termein “tukkukaupan katteesta” joka Ruotsin annosjakelua 2022 tuki. Tänä vuonnahan annosjakelu on tehnyt tappiota (hyvin pienet) volyymialennukset huomioidenkin.

Tähän yritin jo edellisessä viestissä vastata toteamalla, että yhtiön antamiin lukuihin ei mielestäni pidä tehdä mitään lisäoikaisuja. Niihin ei toki tarvitse uskoa, mutta en usko että ainakaan kellään yhtiön ulkopuolella on niistä parempaa näkemystä. Kyllähän tuo volyymialennusten vaikutus oli huomattavasti isompi, mitä mekään aiemmin ajattelimme, mutta en silti näe syytä olla uskomatta yhtiön lukuihin.

Onko tässä varmasti kyse asiakkaalta saatavasta “volyymialennuksesta”, vai onko mahdollista että sisäisessä raportoinnissa annosjakelutoiminta on saanut ostaa tuotteet esimerkiksi Oriolan sisäänostohinnalla? Tällöin “tukkukaupan kate” allokoituu annosjakelupuolelle ja jatkossa taas kun samat lääkkeet myydään kolmannelle osapuolelle niin tukkukaupan kate jää tukkukaupalle (Oriolalle).

Oletuksella että sama volyymi lääkkeitä tullaan myymään loppuasiakkaille jatkossakin, ja lääkevolyymi kiertää edelleen Oriolan tukkukaupan kautta, niin mikäli volyymialennuksia on olemassa, niin lähtökohtaisesti alennusten ei pitäisi mihinkään kadota. Tällöin on ollut kyse alennusten allokoinnista liiketoimintojen välillä.

Katteiden allokoinnilla on vaikutus 2022-2023-2024 vertailukelpoisuuteen kaikissa muissa tilanteissa paitsi silloin kun sisäinen myyntihinta tuotteille on ollut täsmälleen sama kuin jatkossa kolmannelle osapuollelle myytäessä. Tulisikohan annosjakeluliiketoiminnan kaupan toteutumisen jälkeen yhtiöltä proforma historialuvut, koska muutoin verrataan helposti omenoita päärynöihin.

Jos kyseessä olisi vuosialennukset, niin miten niitä voisi olla kohdistettavissa 10 miljoonaa 100 miljoonan businekseen. 3,5 miljardin laskutuksestahan näitä olisi sitten saatavissa 350 miljoonaa samalla laskukaavalla. Muutoin #Bensatankki mukainen oikaisu voitaisiin tehdä oikaistua liikevoittoa laskettaessa, mutta tuo vuosalennus 10 miljoonaa ei näihin oikaisuihin järkevästi mahdu.

Toivoisin, että Inderes perustelisi omalta osaltaan, mistä tuo 10 miljoonaa alennuksia -tieto/peruste on saatu. Onko se saatu Oriolasta. ja miksi nämä alennukset menetetään annosjakelun myynnin yhteydessä, kuten #Rauli yllä selvitti.

Jos annosjakelussa on ollut 2023 tähän mennessä liikevaihtoa 15 miljoonaa ja siitä bruttokatetta ehkä 3 miljoonaa, niin paljonko tähän on Inderesin mielestä kohdistettu vuosialennuksia, jotta vuositason 20 miljoonan kuluista, on yhdeksässä kuukaudessa jäänyt oikaistua liiketulosta -2 miljoonaa. Laskennallisesti vuosialennuksia pitäisi siis varmaan olla 15 miljoonan liikevaihdosta noin 7-10 miljoonaa, kun huomioidaan, että kulut ovat jonkin verran pienentyneet vuoden 2023 aikana edellisvuodesta.

Piti vielä firman kanssa käydä läpi tätä Ruotsin annosjakelu-systeemiä, yritän nyt selventää sen verran kuin pystyn.

Tosiaan yhtiön kanssa aiemminkin on ollut puhetta, että annosjakeluun liittyy tällainen volyymialennus, joka ei esim. siellä Svensk Dos AB:n luvuissa näy ja oletin sen olevan Oriolan raportoiman ja Svensk Dos-tytäryhtiön tulosten eron takana. Ilmeisesti tuon tytäryhtiön ja Oriolan ilmoittamissa tulosluvuissa on muitakin eroja, mutta tuo käsittääkseni kuitenkin tärkein. Toisin kuin luulin, se ei ole suoraan sidoksissa Oriolan jakelu/tukkupuolen toimintaan. Tämän vuoksi @Bensatankki kysymykseen vastaus on, että volyymialennukset ei siirry jakelu/tukkutoiminnan tulokseen, vaan ne ovat jo kadonneet tyystin, kun Ruotsin annosjakelun volyymi tänä vuonna romahti. Se miten annosjakelu saa noin isot alennukset suhteessa liiketoiminnan kokoon ei mulle selvinnyt. Arvaisin, että siinä on kuitenkin jotenkin hyödynnetty Oriolan asiakassuhteita, mutta se on vain arvaus. Tämän enempää yhtiöltä ei tähän asiaan kommentteja irtoa, enkä siten itsekään osaa sen enempää asiaa valottaa.

Oriolan arvon kannalta Svensk Dos on kuitenkin myyty ja oleellinen tulosluku muun liiketoiminnan arvostamiseen on se, minkä Oriola on tältä vuodelta raportoinut/ohjeistanut jatkuvien toimintojen osalta (eli ilman Ruotsin annosjakelua). Kuten aiemmin totesin, ainakaan tämän vuoden osalta en näe mitään tarvetta/perustetta yhtiön antamia lukuja kyseenalaistaa, eikä tämän enempää läpinäkyvyyttä luultavasti tulla firmalta saamaan.

10 tykkäystä

Kiitos selvennyksestä. Vähän tämä jää mysteeriksi, kun Oriolan raportointi on, mitä on.

Tärkeintähän on kuitenkin, että annosjakelu on myyty ja vuosi 2024 näyttää taas selkeämmältä.

Vuoden 2024 aikanahan sitten nähdään, tuleeko piilevä tulospotentiaali esiin siten, että liiketulos onkin parempi, kun siinä ei olekaan epäilemiäni kuluja vai jääkö tulos yhä heikoksi, kun Oriola on menettänyt ison määrän paljousalennuksia.

Ainakin apteekkimyynti Ruotsissa jatkaa hyvää kasvua.

3 tykkäystä

Peter Seligson oli aika Bullish Oriolasta tänään julkaistussa Sijotuskästi jaksossa.

Jakso kelattu valmiiksi kohtaan 1:24:36 / 1:33:32 mistä alkaa Oriolasta keskustelu

27 tykkäystä

Ai “aika bullish”? ![]() Jos vetää mutkat suoriksi, hän sanoi, että – jos johto ei sählää ja pääsee tavoitteisiinsa, jotka eivät olet “tähtitieteellisiä” – yhtiö tulee tekemään 30 senttiä per osake tulosta, josta maksetaan 20 senttiä osinkoa. Mielestäni hän ratsastaa valtavalla Oriola -härällä ja toteaa, että yhtiössä on multibäggeripotentiaalia.

Jos vetää mutkat suoriksi, hän sanoi, että – jos johto ei sählää ja pääsee tavoitteisiinsa, jotka eivät olet “tähtitieteellisiä” – yhtiö tulee tekemään 30 senttiä per osake tulosta, josta maksetaan 20 senttiä osinkoa. Mielestäni hän ratsastaa valtavalla Oriola -härällä ja toteaa, että yhtiössä on multibäggeripotentiaalia.

Täytyy sanoa, että itse lisäsin tänään yhtiön salkkuuni ja alan tutkimaan, onko Seligson edes vähää alusta oikeassa, mutta jos hän on, yhtiössä on aika valtava turvamarginaali.

15 tykkäystä

Uskon todella Oriolan olevan käänneyhtiö, ja sen pystyvän parantamaan tulostaan reilustikin. Sen takia palasin tankkaamaan yhtiötä jo muutama kuukausi sitten. Kaikkia kortteja ei ole vielä lyöty pöytään, joten katson ajan olevan otollinen lisäomistuksien tekemiseen.

1 tykkäys

Jonkin verran menee tulosluvut yläkanttiin siihen nähden mihin omilla laskuilla pääsen ja Peter teki tuossa jo oletuksia apteekki-JV:n kannattavuudestakin (5 %), josta Oriola ei ole sanonut tavoitteissaan mitään. Samoin on kyllä ihan väärin väittää, että Oriolassa joku “alla oleva” osa tekisi jo tuota 3 %, semmoista ei ainakaan mistään luvuista voi päätellä.

Sinällään tietysti totta että tavoite-liikevoitto (3 %) on tuplat lähivuosien ennusteisiin nähden, eikä se numerona ole mitenkään mahdoton. Ongelma vain on, ettei firma ole sinne päässyt edes 10 vuotta sitten, ennen ns. tuoreimpia (2017 alkaneita) ongelmia. Joskus toki firmojen suorittaminen kääntyy, ehkäpä Oriolan aika on nyt…

25 tykkäystä

Vähän tuntuu joo yläkantiin, tosin Keskokin teki 20 vuotta sitten alle 2% liikevoittoa taisi olla kymmeniä vuosia ja P/B 0,6 tasoilla eli rupusakkia mm. Atrian, HK:n kanssa. Nyt se tekee 6%…

8 tykkäystä

Tämä lähtee takuuvaramasti pois pörssistä ennenkuin tekee 6% liikevoittoa. Mainittu Kesko olis hyvä ostaja mutta joku pääomasijoitusyhtiö kenties myös.

1 tykkäys

Peter Seligsonin esitys Oriolan tulevaisuudesta oli mielenkiintoinen. Harvoin tämän sarjan talousvaikuttaja ottaa näin vahvan kannan yrityksen tulevaan menestykseen. Sanoisin, että hän menettäisi kasvonsa, jos erehtyisi kovin paljon. Joten hänen täytyy perustaa näkemyksensä hyvään pohjatyöhön. Ainakin pääomistajat ovat jatkaneet Oriolan ostojaan vahvasti, joten hekin jakavat käsityksen, että Oriolan jatko tulee olemaan selvästi parempi.

7 tykkäystä

5 tykkäystä

Siinä Peter on kyllä oikeassa, että yhtiö on kunnostautunut koheltamisessa

Tässäkin ketjussa on ihmetelty yhtiön viestinnän ja raportoinnin viime aikaisia epäselvyyksiä: miksi apteekkitoiminnasta irtautuminen on niin vaikeaa raportoida ja viestiä selkeästi. Samaan aikaan epäonnistutaan annosjakeluliiketoiminnassa. Sehän vain katosi. Elise Markula irtisanoutui puolen vuoden jälkeen toimitusjohtajan hommista. Ennen Elisen pätkää oli järjestelmäuudistuksia ja ERP-kohellusta pari vuotta, jonne hukkui rahaa ja aikaa.

Kuten Peter toteaa, Oriolan tukkuliiketoiminnan pitäisi olla suht yksinkertaista ja vähäsyklistä. Ei se auta, jos kukaan ei sitä ehdi kehittää kaiken ylimääräisen kohelluksen ja puuhastelun lisäksi.

Oriola ei ole ollut pitkään aikaan hyvä yritys, mutta ehkä uusi johto saa asioita parempaan suuntaan. Ehkä. Odotellaan.

17 tykkäystä