Orionin Liisa Hurme Talouselämän haastattelussa (maksumuuri). Muutama tiivistys jutusta.

- Jos joku on pohtinut, mikä merkitys itsehoitolääkkeiden myynnin vapauttamisella Suomessa kauppoihin olisi Orionille, Hurmeen mukaan “ei sillä suurta vaikusta olisi”. Suomen markkinasta itsehoitolääkkeiden osuus alle 10 %.

- Novo Nordiskin tutkimukseen ja tuotekehityskuluihin (14 % liikevaihdosta) vertailua: Orionin TKI-menot suhteessa koko liikevaihtoon noin 11 %, mutta innovatiivisten lääkkeiden liikevaihtoon suhteutettuna “lähes 50 prosenttia”, toteaa Hurme ja jatkaa: Novo Nordiskin liikevaihdosta suurin osa tulee innovatiivista tuotteista.

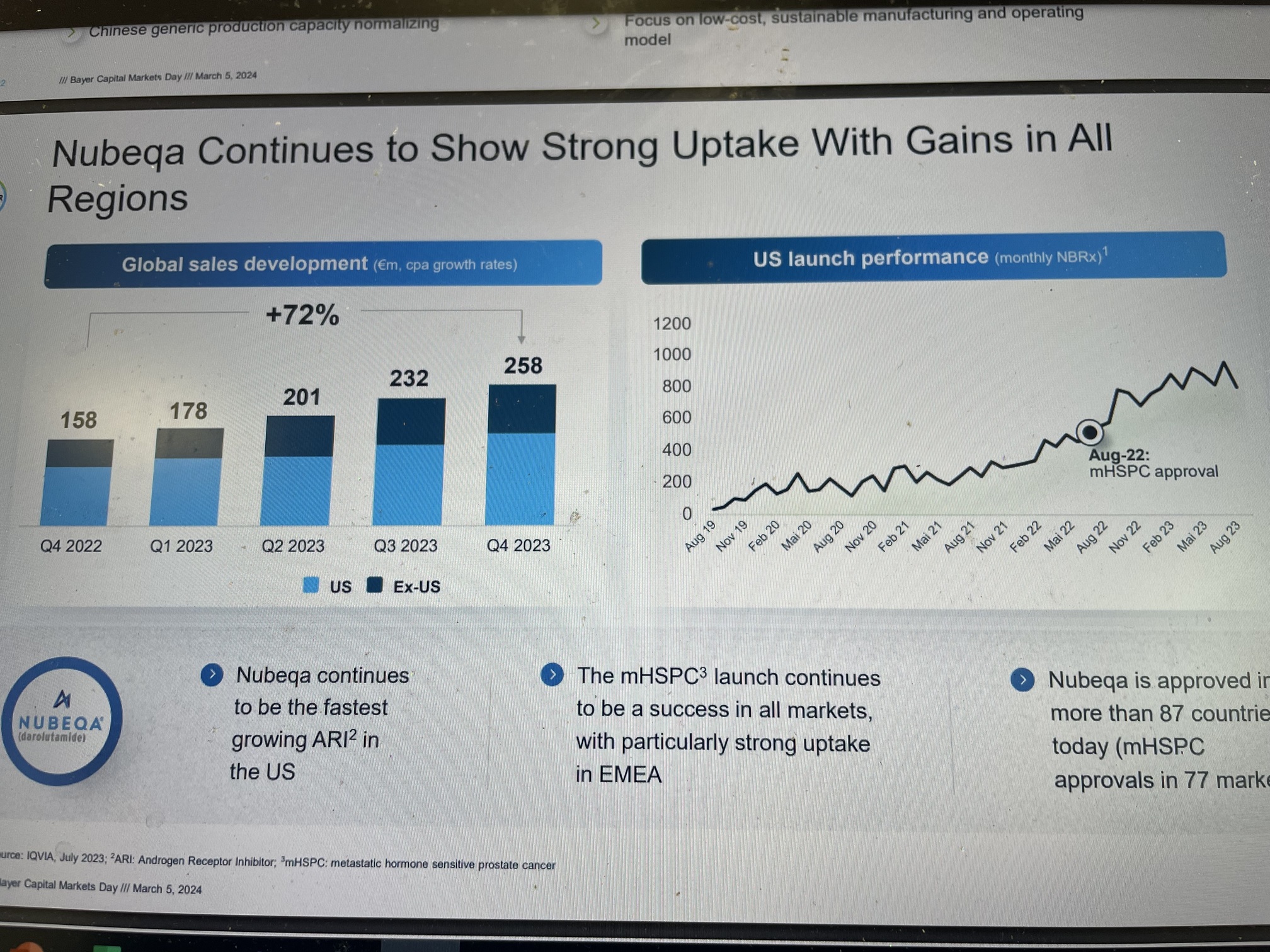

- Kun syöpälääkkeen tutkimus on edennyt faasi III -vaiheeseen, tyypillinen onnistumisprosentti on tällöin aika korkea, Hurmeen mukaan “50–75 prosenttia”. Orionilla on faasi III -vaiheessa 2 darolutamidiin liittyvää tutkimusta ja 2 uuteen eturauhassyöpälääkkeeseen ODM-208:aan liittyvää tutkimusta.

- Kasvustrategia: Darolutamidin peruspatentit raukeavat markkinasta riippuen vuosina 2030–2035. "Meillä on kymmenen vuotta aikaa rakentaa seuraavaa vaihdetta.”