Tervehdys kaikille,

Olen pitkäaikainen Orionin seuraaja ja haluan tuoda esille ajatuksiani liittyen viime perjantain uutisointiin. Oma argumenttini on se, että vaikkakin kurssireaktio oli Orionin historiaan ja tyypilliseen vaihteluun nähden suuri, niin se oli kuitenkin erittäin maltillinen ottaen huomioon uutisen suuruusluokan.

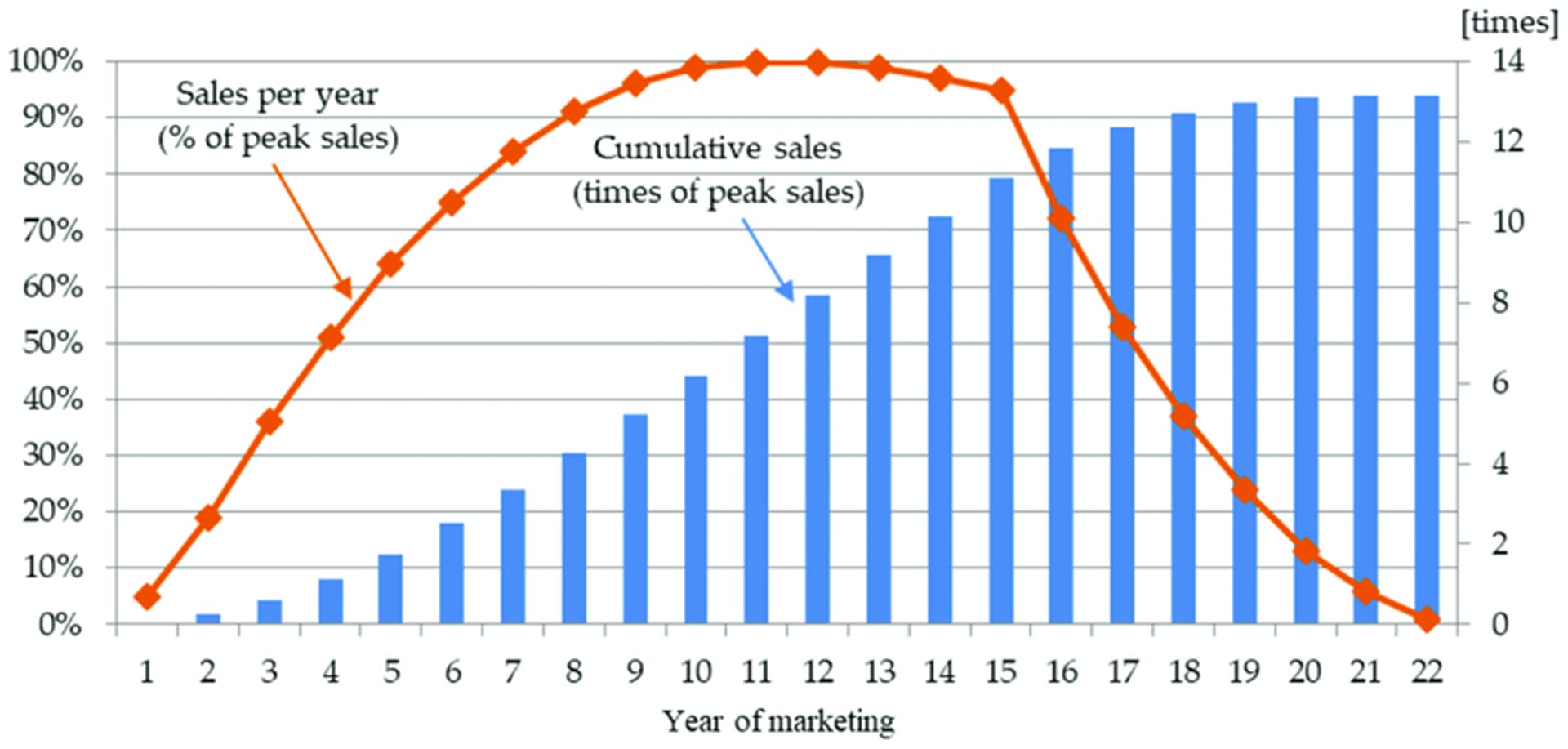

Bayerin mukaan Nubeqa on myynyt viime vuonna 220 miljoonalla eurolla, josta Orionille tilitetty osuus oli 39 miljoonaa. Tuo tarkoittaa, että tuloutusprosentti on jo nyt 17,7% ja noussee noin 20% myynnin edetessä. Oheisessa kuvaajassa on lääkkeen standardimyyntikehitys (lähde: https://ideas.repec.org/a/gam/jsusta/v10y2018i4p993-d138433.html ).

Myynti kehittyy niin, että ilmoitettu huippumyynti saavutetaan kymmenentenä myyntivuotena. Kuvaajasta voidaan nähdä, että toisena myyntivuotena myynnin voi ennakoida olevan noin 20% huippumyynnistä. Tuo tarkoittaa sitä, että Nubeqan myynti oli jo nyt varhaisessa vaiheessa kehittymässä paremmin kuin alkuperäinen miljardin huippumyyntiennuste antoi olettaa. Nyt kun tuotteen ”labelia” (eli sitä, mihin indikaatioon valmistetta voidaan markkinoida) voidaan laajentaa, huippumyyntiennuste kolminkertaistui. Tuo on ihan linjassa sen suhteen, että mHSPC on indikaationa huomattavasti suurempi potilasmäärän ja myös oletetun hoidon keston suhteen. Lisäksi luulen, että Bayer jonkin verran tässä yhteydessä nosti myös nmCRPC-indikaation huippumyyntiennustettaan. En mene tässä nyt sen enempää lääketieteelliseen puoleen, mutta Bayerin julkaisemien tutkimustulosten mukaan Nubeqa on erinomainen lisä eturauhassyövän hoitoon. Ei mullistava, mutta todella kova parannus nykyhoitojen lisäksi. Erityisen hyvä asia on tuo turvallisuusprofiili. Eli valmiste on oikein hyvin siedetty. Ero kilpaileviin valmisteisiin on varsin selvä.

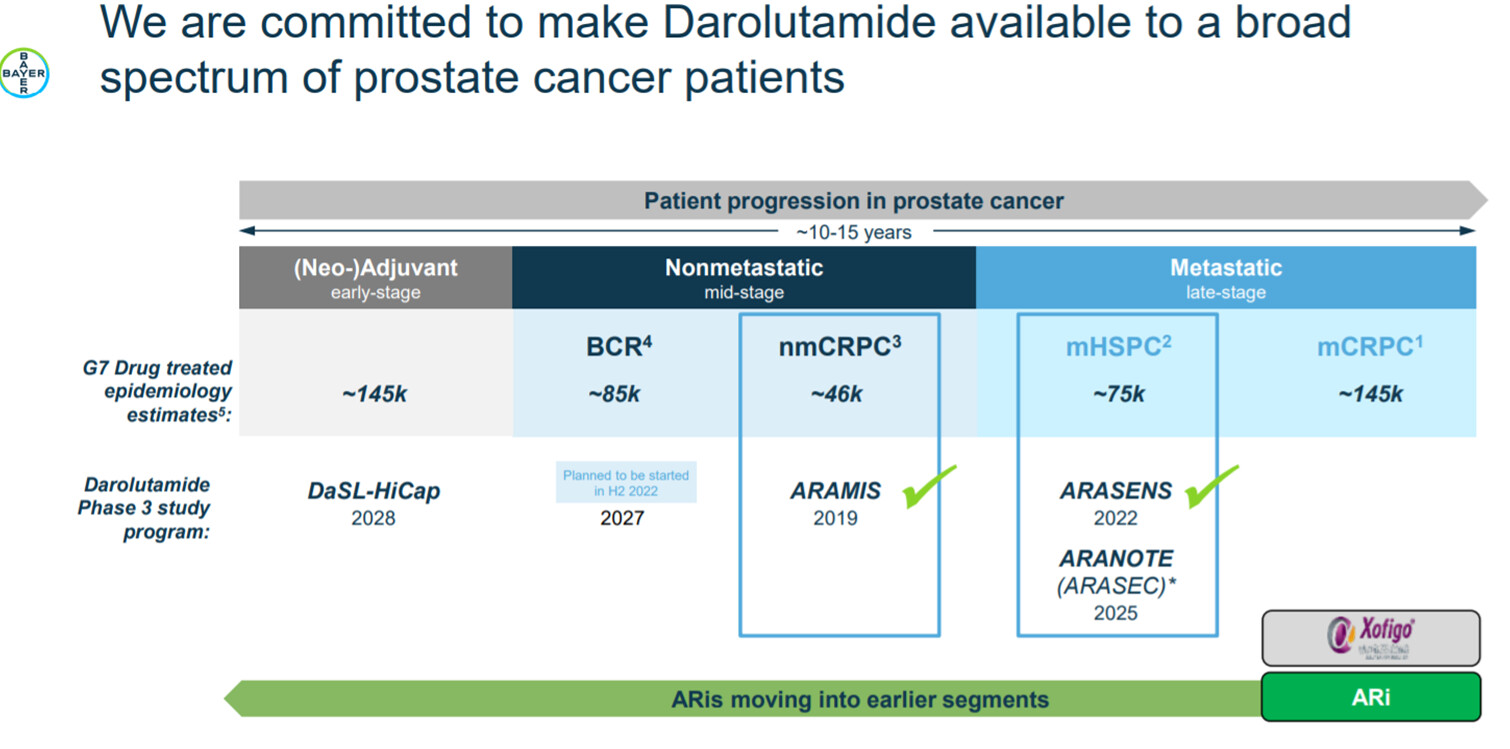

Millainen tulovirta Nubeqasta sitten on tulossa? Oheinen taulukkoni on laadittu tämän standardimyyntikehityksen perusteella. Nubeqan patenttisuoja on voimassa ainakin vuoteen 2030, mutta on mahdollista, että suoja kestää jopa vuoteen 2036 (https://www.drugs.com/availability/generic-nubeqa.html) . Laskelmani on kuitenkin tehty sillä oletuksella, että geneeriset tulevat markkinoille 2030. Laskelmassa ei oteta huomioon etappimaksuja ollenkaan, sillä niiden tuloutumisen ennakointi on puhdasta arvailua. Laskelmassa ei myöskään oteta millään tavalla huomioon sitä, että Nubeqan labelia ollaan vielä tästäkin laajentamassa merkittävästi suurempaan potilasjoukkoon. Nämä ovat kylläkin epävarmoja ja vuosikymmenen loppupuoliskon asioita toteutuessaan. Aiheesta on tämä kalvo Bayerin tuoreessa esityksessä:

Ohessa oma laskelmani myynnin kehityksestä ja Orionin osuudesta tästä myynnistä. Kuluva vuosi on laskettu vanhalla miljardin huippumyyntiennusteella ja ensi vuodesta lähtien laskelman taustalla on kolmen miljardin huippumyyntiennuste. Koska ”labelin” laajentamisessa menee helposti ainakin tämä vuosi, niin oletettavasti myynnin kasvu alkaa näkyä kunnolla vasta ensi vuonna.

Lääkkeiden arvonmäärityksessä olen tottunut käyttämään nettonykyarvomenetelmää, jossa tulevat kassavirrat diskontataan nykyhetkeen. Tämän hahmotelman perusteella Nubeqa tuottaa Orionille liikevaihtoa vuoden 2037 loppuun mennessä yli 5,5 miljardia euroa. Jos tätä haluaa diskontata korkovälillä 2-5%, niin nettonykyarvo on 4-4,9 miljardia euroa. Tästä summasta voi sitten ottaa huomioon Pauli Lohen 90% kateoletuksen sekä verot. Lopputulemanani on, että Nubeqa on nyt Orionille yli kolmen miljardin arvoinen. Jos Orionin markkina-arvo ponnahti perjantaina miljardilla ylöspäin, niin minusta sen olisi pitänyt nousta ainakin kaksi.