Mielenkiintoinen uutinen Orionin vanhasta diagnostiikkaliiketoiminnasta maksumuurin takana.

Orionhan myi vanhan diagnostiikkaliiketoiminnan (Orion Diagnostican) pääomasijoittaja Axcelille vuonna 2018. Kiinteä kauppahinta oli silloin 163 MEUR, minkä lisäksi Orionille jäi mahdollisuus enintään 60 MEUR:n lisäkauppahintaan perustuen sijoitetun pääoman tuottoon, jonka Axcel saa, kun tekee Exitin tästä liiketoiminnasta. Nyt Aidian olisi KL:n jutun mukaan listautumassa pörssiin ensi vuoden alussa.

Aidianin liikevaihto on jutussa haastatellun toimitusjohtajan mukaan tällä välin kasvanut 50->90 MEUR ja kun Diagnostican liikevoitto EBIT oli myydessä 9 MEUR niin käyttökate EBITDA on nyt 20 MEUR.

Jos tällainen firma tulisi pörssiin ja liiketoiminta kehittynyt noin hyvin välissä, niin jonkinlainen lisäkauppahinta ei Orionin kannalta olisi ihan mahdoton ajatus. Tulisi varmaankin ihan tarpeeseen tällainen extrahyvä, kun katsoo esim. tämän vuoden tuloskuntoa.

Darolutamidista (Nubeqa) positiivisia tutkimustuloksia.

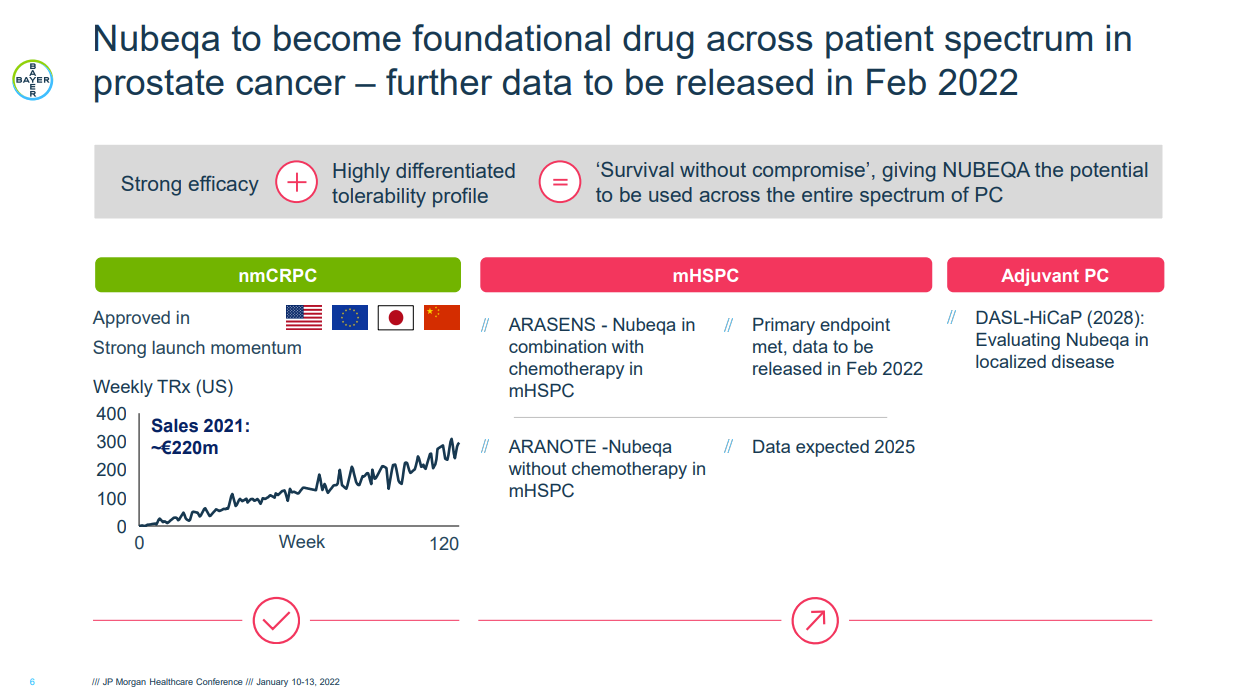

Kuinkahan tämä Nubeqa kuvio Bayerin kanssa tulee vaikuttamaan tulevaisuuden vaihtoon ja tuloskuntoon? Vai onko liian aikaista sanoa? ![]()

Kiinnostavaa ajankohtaista tietoa Orionille tärkeästä Nubeqa-lääkkeestä.

Bayer piti eilen J.P.Morganin Healthcare -konferenssissa esityksen, missä vilahti alustava arvio heidän Nubeqa-lääkkeen myynnistä vuodelta 2021. Luku oli noin 220 MEUR ja nousukäyrä tikkaa tasaisesti ylöspäin.

Tässä kuvakaappaus ja linkki koko esitykseen ( https://www.bayer.com/sites/default/files/2022-01/J.P.Morgan%20HC%20Conference%202022-01-10.pdf )

Aiemmin Q3-tiedotteen yhteydessä Bayer arvioi Nubeqa-myynnin olevan noin 200-250 MEUR. Aika hyvin näin alkuvaiheessa olevalta lääkkeeltä, kun monen markkinan myyntiä ollaan vasta käynnistämässä ja Orionin ja Bayerin vaiheen 3 ARASENS-tutkimuksen positiivisten alustavien tulosten kautta Nubeqa voisi saada vielä laajemman indikaation kautta selvästi nykyistä käyttöä laajempaa markkinapotentiaalia. Tässä ARASENS-tutkimuksen tuloksiin liittyvä kommenttimme aamukatsauksesta 3.12.2021

(Orionin ja Bayerin tärkeän ARASENS-tutkimuksen päämuuttuja saavutettiin | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus)

Bayer on itse todennut, että Nubeqalla on mahdollisuudet “Blockbuster-lääkkeeksi” mikä tarkoittaa yli 1 miljardin vuosimyyntiä. Kiinnostavaa katsoa miten tämä tarina kehittyy, sillä sopimusehtojen mukaan Orion saa tuotemyynnistä porrastettua rojaltia, joka on noin 20 % sisältäen myös tuotteen valmistamisesta saatavan tulon. Nubeqasta voi siis tulla merkittävä kisahevonen Orionille tuleville vuosille, minkälaista yhtiö kyllä tarvitsisi 1,5 miljardin euron liikevaihtotavoitteen (2025) ja yli 25 %:n EBIT-marginaalin saavuttamiseksi.

OP Corporate Bank nostanut Orionin suosituksen tasolle “LISÄÄ” (aik. VÄHENNÄ).

Kaikki hyvä loppuu aikanaan ja @Petri_Kajaani siirtyy tammikuun loppuun mennessä syrjään Inderesin analyytikon tehtävistä kohti uusia haasteita. Sovimme, että otan vastuulleni Orionin seurannan tästä eteenpäin. Minulla on Orionin seurannasta aiempaa kokemusta edellisen työnantajan leivissä, joten pohjatiedot löytyy jo, vaikka Petrin lähes vuosikymmenen mittaista kokemusta onkin mahdotonta korvata. Hienoa saada Orionin kaltainen laatuyhtiö seurantaan ja teemme töitä sen eteen, että pystymme jatkossakin tuottamaan laadukasta ja kiinnostavaa analyysiä Orionista!

Pistetääs nämä tänne talteen ![]()

Tässä Lappalaisen haastattelu. Aiheina mm. Nubeqa ja kustannusinflaatiota.

Webcast diipimmälle jengille

Vähän vielä ennusteita kylkeen sijoittamisen tueksi yhtiöraportista.

Todella kova kurssireaktio tutkimuslääkkeen Phase-1 tuloksiin. Olisikohan kyseessä short squeeze?

Kyllähän tuo tämän aamun kurssinousu selittyy pääosin Nubeqan myyntiarvion nostolla. Kirjoitettiin aiheesta aamarissa.

ODM-208 myös kiinnostava kehitysputkessa oleva tuote, mutta ei tuo liikevaihtoa (pl. mahdolliset etappimaksut) vielä lähivuosina. Orion kertoi Q4-tuloksen yhteydessä, että tähän etsitään yhteistyökumppania ja faasi3-tutkimuksia voitaisiin aloittaa mahdollisesti jo loppuvuoden aikana.

Veikkaan, että nousu liittyy kylläkin tuohon Bayerin päivitettyyn arvioon Nubeqan kokonaismarkkinoista. Orion voi saada jopa 20% royaltin joten tuosta voipi tullu aikamoinen lisä viivan alle ![]()

ORION OYJ

PÖRSSITIEDOTE / SISÄPIIRITIETO

17.2.2022 KLO 23.32

Orionin yhteistyökumppani Bayer nostaa arviotaan Nubeqa®-tuotteen myyntipotentiaalista

Orionin yhteistyökumppani Bayer on nostanut arviotaan Nubeqa®-tuotteen (darolutamidi) myyntipotentiaalista. Bayerin uuden arvion mukaan Nubeqan vuotuinen maailmanlaajuinen myynti voisi parhaimmillaan ylittää 3 miljardia euroa. Aiemmin Bayer on arvioinut, että Nubeqan vuotuinen maailmanlaajuinen myynti voisi parhaimmillaan ylittää miljardi euroa.

Hei Pauli, onko tähän Webcast olemassa linkkiä?

Löytyi: https://www.bayer.com/en/investors/nubeqa-investor-webinar-2022-02

Salkunrakentajan Jorma Erkkilän juttu Orionin syöpälääkkeestä. ![]()

“Rojaltien lisäksi Orion on oikeutettu saamaan Bayerilta asteittain kasvavia kertasuoritteisia etappimaksuja, jotka voivat olla yhteensä 280 miljoonaa euroa riippuen Nubeqan myynnin tulevasta kehityksestä.”

Anteeksi, off-topic: Onnea teille Orionin omistajille! ![]()

Tänään Nubeqan vuosittaista myyntipotentiaalin arviota nostettiin 1mrd → 3mrd. Tästä 2mrd muutoksesta noin 20% sataisi Orionin laariin rojalteina eli 400Me/vuosi. Tänään markkina-arvo nousi noin 1000Me.

@Pauli_Lohi onko sinulla tietoa minkälaisella katteella Nubeqasta valuu Orionilla alimmalle riville? Mikäli nuo ennusteet myyntivolyymeista toteutuisi ja kate olisi hyvin korkeaa (mitä itse odotan), niin aika kovasti tuosta sataisi kyllä alimmalle riville lisää vuositasolla. Orionin EBIT% pyörii tuolla 25% molemmin puolin muutenkin.

Uusi yhtiöraportti Orionista on luettavissa. ![]()

https://www.inderes.fi/fi/nubeqa-matkalla-blockbuster-laakkeeksi

Päivän aamukatsauksessa Orionin tavoitehinta on tekstissä 48 euroa, mutta sivun reunassa 50 euroa. Molemmat kyllä kelpaa. @Pauli_Lohi

@JNivala Nubeqasta saatava liikevaihto valuu kovalla (~90 %) myyntikatteella Orionin tulokseen, koska tämäntyyppisten lääkkeiden valmistuskustannukset on aika minimaalisia suhteessa korkeaan myyntihintaan. Tässä on potentiaalia, että EBIT-% lähtisi keulimaan isomminkin Nubeqan liikevaihdon myötä. Me ollaan kuitenkin oltu varovaisempia ja pidetty EBIT alle 30% tasolla pitkän aikavälin ennusteissa. Kasvavat kassavirrat tarjoaa mahdollisuuden t&k-panostusten kasvattamiselle ja tulevan kasvun pohjustamiselle, joten alarivin kannattavuus riippuu osittain myös yhtiön omista strategisista valinnoista.

@Neuvottelematon_virk Kiitos havainnosta, korjasimme tämän aamulla nopeasti viestisi jälkeen 50 euroon ![]()

Tehtiin @Antti_Jarvenpaa kanssa vielä video, missä käytiin läpi Nubeqan näkymiä ja merkitystä Orionille. Mukavia katseluhetkiä!