Pikakommenttina voi todeta että isossa kuvassa oli odotusten mukainen, kun huomioidaan tuo 30 MEUR:n etappimaksu, joka meidän mallinnuksessa oli allokoitu Q4:lle. Iltapäivällä tulee sitten taas johdon haastattelu a la Verneri ja aamulla tarkempaa päivitystä analyysiin.

10 tykkäystä

Ja heti 5minuutin päästä iskee taas @koivu1 , viet turhaa analyytikon aikaa näillä tyhmillä kommenteilla.

Ole hyvä ja lopeta. En viitsi sinulle kertoa mistä on kysymys, koska joko trollaat tai et vain ymmärrä lukemaasi etkä ole perillä mistään.

Edit. lopetan itse tähän, mutta pidempää rankkua kaverille kiitos ![]()

8 tykkäystä

@koivu1 ehti jo ninjaeditoida viestinsä, mutta suoraan rapsasta:

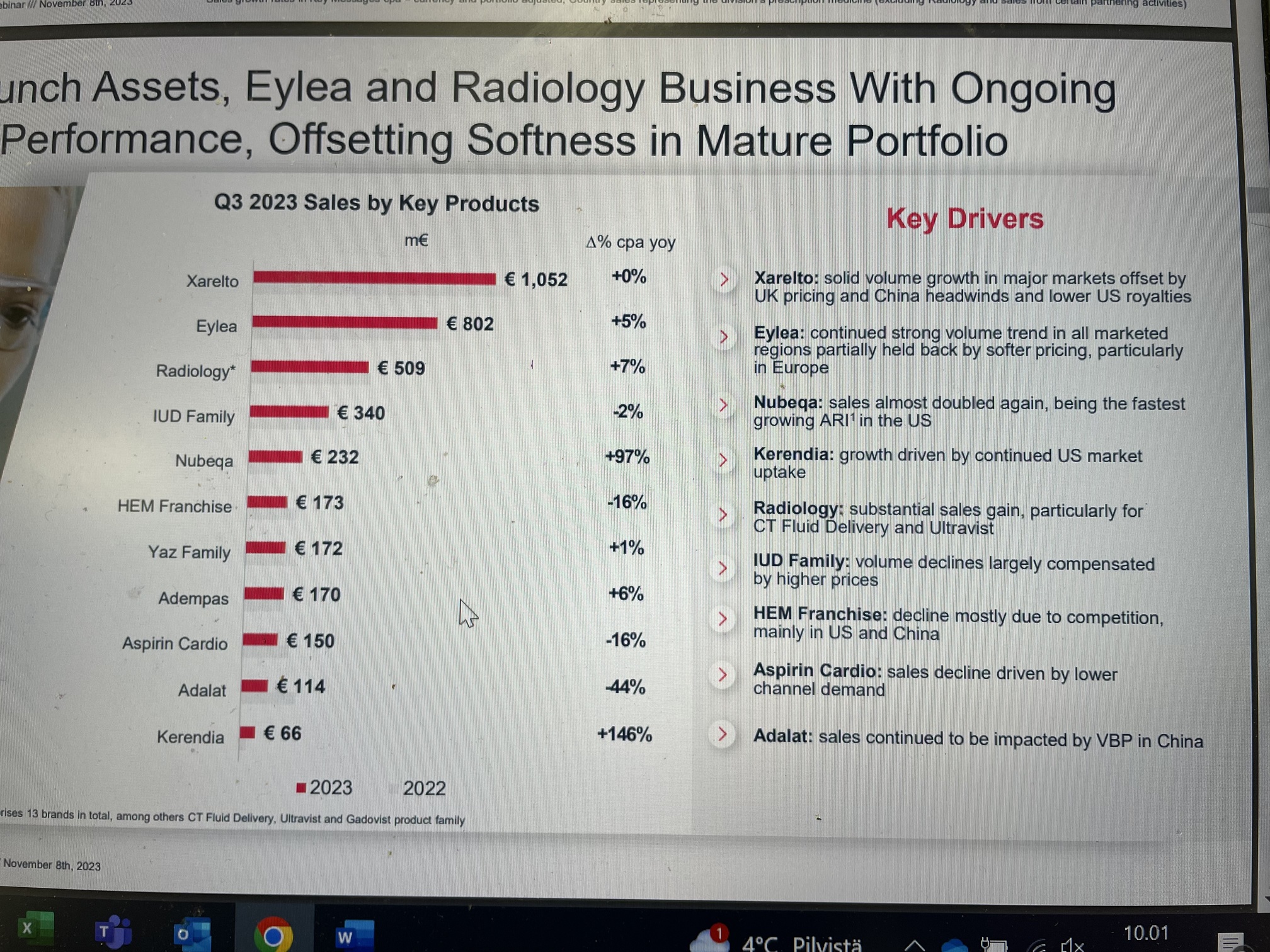

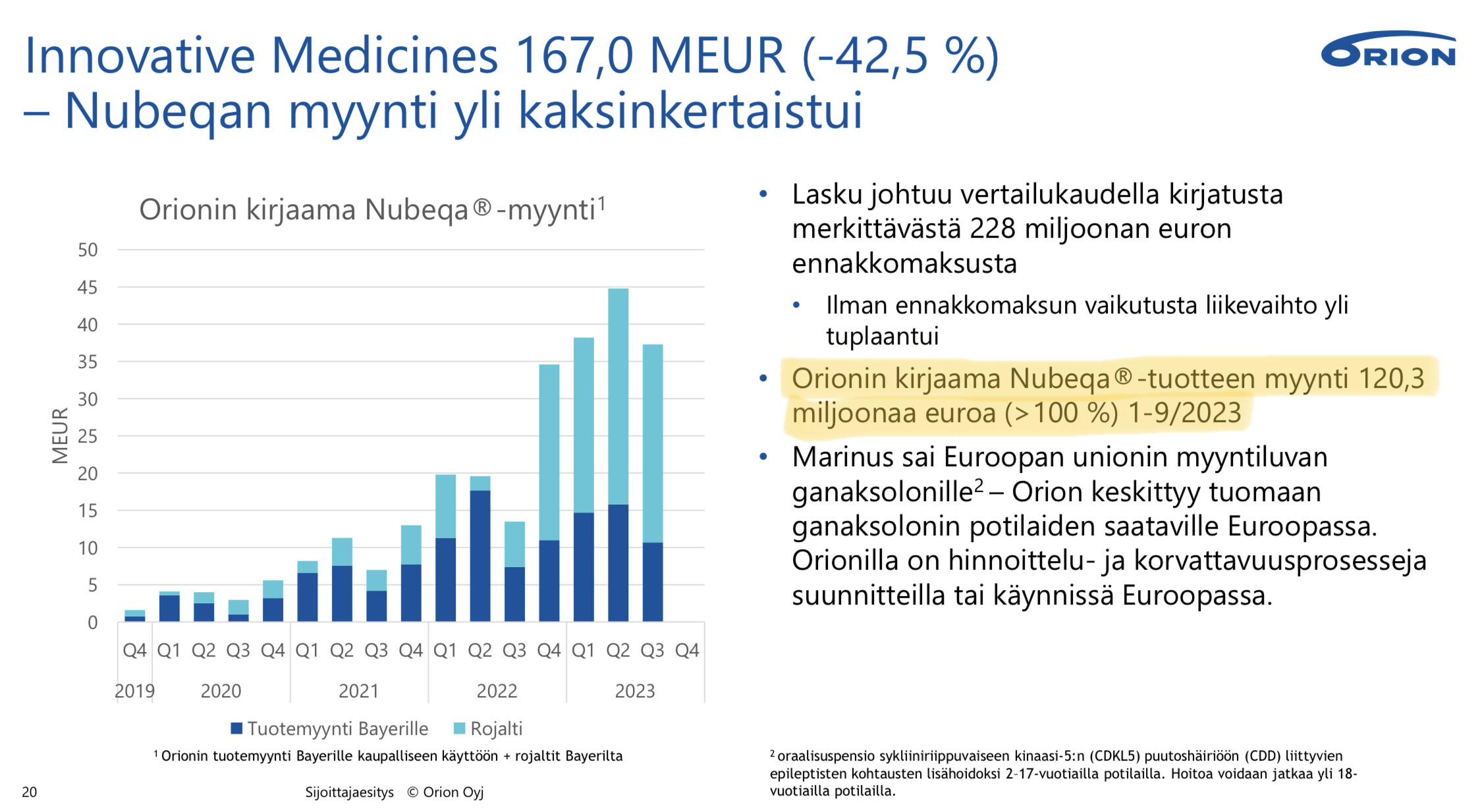

- Nubeqan myyntiin liittyvä 30 miljoonan euron etappimaksu kirjattu kolmannelle vuosineljännekselle

Siis 30M, ei 300M.

1 tykkäys

Tässä Orionin webcastiin linkki inderesTV:ssä.

5 tykkäystä

Tässä @Verneri_Pulkkinen tekemä toimari Liisa Hurmeen haastattelu.

Osaria ja muita kuulumisia käydään läpi. Ihan hyvällä uralla firma, vaikka osarin lukujen vaikean hahmotettavuuden takia (?) Ruotsissa maalattiin vähän synkkää kuvaa:

Toimitusjohtajasta saa luotettavan kuvan. USA:n konttorin perustamisella pohjustetaan jotain isompiakin manööverejä?

Hieman maallikkona silti ihmettelen eläinten lääkkeiden myynnin sakkausta, koska niihin ei näinä aikoina niin paljoa panostettaisi. Musti teki kuitenkin juuri äsken kovan tuloksen eli eläimiin satsataan. Mistä siis kenkä puristaa vai onko jotain, joka jäänyt hoksaamatta?

8 tykkäystä

Kyse voi olla siitä, että Musti saa vietyä eläinten ruokakustannuksiin yms. “normaaliin” menoon nousevat kulut helpommin läpi. Jos ruokapussi oli aiemmin 50€/kpl ja tarjouksessa 3 kpl 100€, niin nyt tarjousta ei enää tule ja hinta on aina 50€ tai jopa 52€.

Sitten kun se oma Musti on siinä lääkityskierteen alussa tai vaativampiin hoitoihin menossa eläinlääkärin vastaanotolla, niin oman toimeentulonsa rajoilla oleva ihminen tekee päätöksen, että 100€/kk tai 1500€:n kertapaukkua ei aleta maksamaan tässä kohtaa, vaikka eläin saisi sillä puolesta vuodesta kahteen vuotta lisää elinaikaa.

(e: muokkasin alun kysymyksen pois)

7 tykkäystä

Antti ja Pauli ovat tehneet uuden yhtiöraportin Orionista. ![]()

![]()

Orionin Q3 oli odotustemme mukainen huomioiden neljännekselle jaksottunut 30 MEUR:n etappimaksu. Ennustemuutoksemme loppuvuodelle jäävät vähäiseksi, mutta nostamme hieman keskipitkän aikavälin kasvu- ja kannattavuusennusteitamme Nubeqan myynnin edetessä myönteisellä kasvukäyrällä. Osakkeen lyhyen aikavälin arvostus on korkeahko, mutta hyvä osinkotuotto yhdistettynä vahvaan tuloskasvunäkymään täyttää tuottovaatimuksemme.

https://www.inderes.fi/fi/research/odotusten-mukaista-etenemista

Tässä olisi vielä lyytikoiden aamarikommentit. ![]()

9 tykkäystä

Kuten @pikku tuossa kirjoittaa, niin solidia analyysiä. Osakkeen hinta on korkeahko, mutta laatuyhtiön perikuva nyt kun Venäjä-irtautumisen ja kuluhyppäyksen mainingit alkavat tasoittua.

Kiinnitin osarin lisätarkastelussa kuitenkin huomiota siihen, että muiden kuin Nubeqan ja Easyhalerin myynnit laskivat kaikki kaksinumeroisilla miinusluvuilla. Tuotekärki tulee tällä menolla aika kapeaksi, joten tutkimuksen ja tuotekehityksen tuloksiin on lähivuosille painetta. Faaseissa on tavaraa, mutta muistettava, että suurin osa millään lääkeyhtiöllä ei kehity menestystuotteeksi.

Kiitos tästä selvennyksestä eläinmarkkinoilla. Silti kaiken osaritavaran luettuani jää edelleen pieni epäilys siitä, että onkohan näitä tuotteita koskeva yritysosto mennyt ihan putkeen tai vastannut odotuksia?

Tän osakkeen kanssa saa kuitenkin nukkua rauhassa ainakin Nubeqan tuoteoikeuksien raukeamiseen asti:)

5 tykkäystä

Joo olen ihan samaa mieltä tästä. Webcastissähän johtokin minusta kiitettävän avoimesti totesi, että hintapaineet geneerisissä lääkkeissä jatkuu edelleen ja että parkinson/eläinlääkkeiden elpyminen on ollut hitaampaa kuin alkuvuodesta odottivat.

6 tykkäystä

Moi, nyt en saanut ihan täsmälleen kiinni mitä tarkoitit. Orionin omavaraisuusaste tuoreimman Q3-raportin mukaan 61,8 % ja se on ollut suhteellisen vakaata. Orionin osingonjakosuhde on tosiaan ollut viime vuosina ajoittain yli 100 %. Tämä on asia mihin moni kiinnittää huomiota ja se saattaa sisältää ajatuksen, että yhtiö ei investoisi merkittävästi kasvuun.

Orion toki tekee jatkuvasti investointeja tulevaisuuteen. Tämä toteutuu pääasiassa TK-kustannuksina, jotka ovat historiallisesti olleet keskimäärin noin 11 % liikevaihdosta. Näiden menneiden vuosien investointien tuottoa aletaan nyt toden teolla ulosmittaamaan, kun Nubeqan myynti ja rojaltimaksut alkavat nousta konsernitasolla erittäin merkittävään kokoluokkaan tulevina vuosina. Näistä tuotoista riittää kasvan osingon lisäksi resursseja myös merkittäviin uusiin kasvuinvestointeihin.

Viime pääomamarkkinapävänä keväällä Orion pyöritteli mahdollisuuksia tulevien Nubeqa-tuottojen allokointiin. Minulle jäi tästä kuva, että osinko tulee jatkossakin olemaan tasainen ja tärkeä osa yhtiön omistaja-arvon luontia. Lisäksi Nubeqa-tuotot tarjoaa mahdollisuuksia lisäinvestointeihin. Tästä on jo nähty merkkejä tutkimusohjelman kasvattamisen kautta (esim ODM-111 ja ODM-212 kliinisten ohjelmien käynnistäminen). Lisäksi CMD:ssä mainittiin mahdollisuuksia esim maantieteellisen laajentumisen suhteen, mistä myös nähtiin tuoreimmassa raportissa merkkejä USA:n yksikön perustamisen myötä.

Eli siis yhteenvetona: uskon osingonjakosuhteen painuvan selvästi alle 100 %, kun tulos tulevina vuosin kasvaa voimakkaasti Nubeqan myötä. Odotamme osingon kuitenkin kasvavan maltillisesti. TK-ohjelma tulee viemään enemmän varoja uusien molekyylien aloitettua kliinisen tutkimusohjelman, mikä tietysti vastaavasti kasvattaa pidemmän aikavälin tulospotentiaalia. Muilta osin kasvuinvestoinnit jäävät nähtäväksi ja näistä kuullaan varmasti lisää esim strategia-päivitysten yhteydessä.

21 tykkäystä

Orionin yhteistyökumppani Bayer julkisti juuri aika surkean Q3-tuloksen. Jotain valopilkkua sieltä kuitenkin löytyy:

Nubeqan myyntikasvuksi laitettu 97 % ja lisämainintana paisuva USA-myynti.

Saamme varmaan @Antti_Siltanen kommentit tähän kuvioon?

Ps. alla kuva kyseistä kohtaa Bayerin raporttia

12 tykkäystä

Juu ja ensimmäisen 9 kk liikevaihto valuttakurssikorjattuna +105 %. Vuosi on siis sujunut hyvinkin tarkasti Bayerin ennakkoarvioiden mukaan, joka odotti myynnin tuplaantumista 2023 vs 2022. Eli positiivisessa mielessä odotusten mukaan mennään. Ehkäpä seuraavassa tulosraportissa saadaan arviota 2024 myynnistä.

Mitään varsinaista yllättävää tässä ei ollut ja Bayerkin piti omat ohjeistuksensa ennallaan. Toki tämä hyvä kehitys tukee meidän näkemystä positiivisesta suosituksesta.

11 tykkäystä

Kiitos kommenteista! Nubeqa-juna jatkaa tasaista jyskytystä eteenpäin.

Bayer-yhtiön suunnassa tilanne on mielenkiintoinen. Se saatetaan pilkkoa kolmeen osaan, joista yksi olisi lääkeBayer. Ans kattoo miten käy ja miten vaikuttaisi yhteistyöhön Orionin kanssa

5 tykkäystä

Bayer lopettaa uuden verenohennuslääkkeensä kehittämisen. Samalla heitettiin roskakoriin toiveet 5 mrd:n euron vuosittaisista myyntituloista. Kurssi vajonnut tänään lähes 20 prosentilla 12 vuoden pohjiin.

Ei tietenkään välitöntä yhteyttä Orioniin, mutta korostaa toki Nubeqan roolia Bayerin tukijalkana lähivuosina?

6 tykkäystä

Tällainen myyntilupa: https://www.kauppalehti.fi/porssitiedotteet/orion-animal-health-sai-fdalta-myyntiluvan-bonqat-tuotteelle-pregabaliini-oraaliliuos/39018499-86a1-5d45-8306-22a1ed0ac9a1

Tarkoitettu kuljetukseen ja eläinlääkärikäynteihin liittyvään akuuttiin ahdistukseen kissoilla. Mitenkähän sitä kissojen perusahdistusta hoidetaan ![]() !?

!?

2 tykkäystä

Nytpä siis kiinnostaisi tietää onko kyseessä ensimmäinen pregabaliinivalmiste ko. eläinlääkintäkäyttöön USA:ssa - vai onko sittenkin vain kyseessä taas yksi vakiokamppailu muiden valmisteiden kanssa tyyliin ‘kenellä on terävimmät kyynärpäät ja myyvimmät mainosmaakarit’.

Antti ja Pauli ovat antaneet kommenttinsa, kun Orion sai eläinlääkkeelle FDA-luvan.

8 tykkäystä

Tiivistys Orionin nykymenosta, kun kurssi tullut alas ja kustannukset ylös. Nubeqa ja Easyhaler tulleet yhtiön ajuriksi, mutta samalla Orion kovin riippuvainen parin lääkkeen menestyksestä. Onnistuuko lääkekehitys tuottamaan uutta myytävää?

Spekulaatioita myös Orionin yritysostokohteeksi päätymisestä, mutta todennäköisenä sitä ei pidetä. Orionista tuleekin itse ostaja?

4 tykkäystä

Clinical Trialsin päivitys tullut. Kaksi suurta eli 1500 potilaan faasi 3 ja kaksi 15 potilaan faasi 1:tä. Jälkimmäiset Kiina ja toinen Japani. Ilmeisesti on tarkoitus testata onko väestöjen välillä biologisia eroja lääkkeen käyttäytymisestä elimistössä ennen maantieteellistä laajentamista. Tämä laajentaa mukavasti markkinoita, jos menee hyvin.

Lääkkeellä blokataan lisämunuaisten toiminta, joten vähäinenkin testosteronin tuotanto loppuu, mutta myös ”varsinaisten” lisämunuaishormonien. Siksi niitä annetaan korvaushoitona.

MSD on sponsori eli Orionille halpaa, etumaksuhan taisi jo tulla. Olisi luullut Bayerin haluavan hoitaa tämän eturauhaspuolen, mutta raha päätti toisin?

Tässä linkissä on ne neljä. Inden linkissä vain 2.

12 tykkäystä