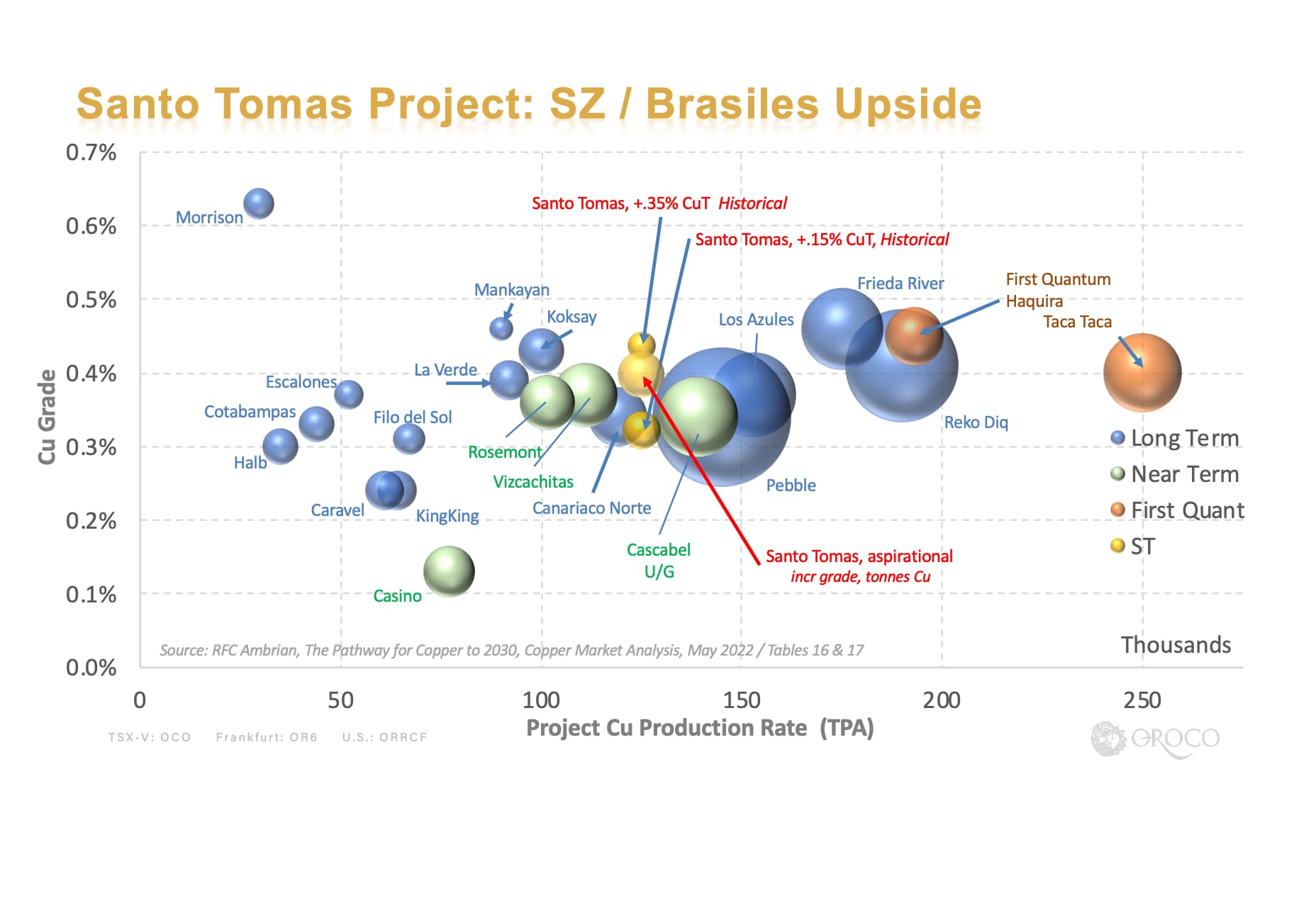

Mutta tuossa linkissä puhutaan pelkästä “grade”:sta, ei eritellä onko se pelkkä Cu vai CuEq. Onko nuo sulfidimalmia vai mitä? Oksideissa 0.4% Cu on jo käsittääkseni täysin kelpo kamaa. Orocon kohdalla ei ole kovin suurta merkitystä puhutaanko Cu vai CuEq koska se ei heiluta tuota paljoa suuntaan tai toiseen, mutta esim Tudor Goldin kohdalla 0.2% Cu näyttää aika hirveältä mutta kulta mukaan otettuna ~0.5 CuEq ei olekkaan niin surkea.

Esimerkiksi tuossa kuvassa on pelkät kuparit joka saa Orocon näyttämään paremmalta, mutta jos tuohon laitettaisiin CuEq niin suurin osa muista palloista nousisi Orocon pysyessä käytännössä paikoillaan.

Top 3 junnut tällä hetkellä on vähän niin ja näin. Varmaankin Marimaca, ASCU ja kolmas ehkä NGEx.

Marimaca on vähän pienenlainen mutta hyvät pitosuudet oksidimalmia ja alla sulfidit jossa jotain potentiaalia, myös uusille oksidimalmeille hyvä potentiaali kun aluetta on mitä tutkia ja jotain viitteitäkin on. Chilessä mutta ei vuorilla. Lähistöllä ei kaupunkeja tai asutusta joten luvituksen ei pitäis olla niin hirveää, infraakin lähellä.

ASCU, päälle 1% oksidimalmia Arizonassa, ei valtion mailla niin luvitus on mahdollista ja suurin osa ympäristöluvista taitaa ollakkin jo. Sulfideita pohjalla ja niiden takia Rio Tinton Nuton tekee testejä jostain uudesta teknologiasta jolla voi sulfideja liuottaa kasoissa. Sinänsä en tuolle sulfidihommalle vielä arvoa anna mutta voi se ihan mukava yllätys olla.

NGEx, Filon vieressä ja Lundinit (suku, ei firma) mukana. Filon malmit näyttää jatkuvan NGEx:n puolelle, niiden oma Los Helados malmio ei oo mitään kovin erikoista, mutta viereen on tulossa kuitenkin Lundin Miningin Josemaria. Viereen tulossa siis infraa ja rikastamo isoimman omistajan toiselta firmalta. Enemmän ajatusta et Filon gradet jatkuu NGEx puolelle Potro Cliffseillä ja sit toi Los Helados on siinä päällä plussaa. Japanilaiset omistaa 30% mutta niillä on muissakin isoissa kaivoksissa siivuja eikä se majoreita näytä haittaavan. Spekulatiivinen toki ja hintaakin on.

Omat kupari omistukset jotka ostanut viimesen 5v aikana on Solgold vanhimpana joka ei kyllä ihan ole onnistunut mutta plussalla sentään, Filo (~12x tuurilla) ostin oksidimalmien takia ja upside oli sillon sulfidit, Ascu ja Marimaca suunnilleen ±0, jotka melko tuoreita ostoksia.

Omat huomiot noista kupariporfyyreistä on että käytännössä kaikki on alkanut oksidimalmien louhinnasta joista on sitte sulfideihin jatkettu, tai pitoisuudet on ollu korkeat alussa (päälle 1% CuEq). Voihan se olla että tilanne on toinen tulevaisuudessa.