Tuossa dataa. En ajatuksella vielä katsonut, mutta melko pieneltä vaikuttaa.

Aiheen sivusta. Ikävä on Orocon weekly raportteja/blogia. Ja poraustulosten jännittämistä. Noh… Syksyllä sitten isoa julkaisua.

Tuossa dataa. En ajatuksella vielä katsonut, mutta melko pieneltä vaikuttaa.

Aiheen sivusta. Ikävä on Orocon weekly raportteja/blogia. Ja poraustulosten jännittämistä. Noh… Syksyllä sitten isoa julkaisua.

475M USD 56% osuudesta, Glencore omisti jo aikaisemmin 44%. Koko kaivoksen arvo siten karkeasti 900M USD.

Kaivelen vähän lisää tietoa tuosta.

The mine, situated in the country’s Catamarca province, was established at the end of 2020 and is expected to have a 27-year mine life. The MARA project’s proven and probable mineral reserves consist of 5.4 million tonnes of copper and 7.4 million ounces of gold within 1.1 billion tonnes of ore.

Edit. Vähän turha quote, eiköhän kaikki kiinnostuneet osaa sen verran lukea.

7.4 millions ounces of gold(1)

11.7 billion pounds of copper(2)

Tuossa jotain tietoa, sanoisin että kokoluokka karkeasti sama kuin Santo Tomasissa, korkeampi kuparipitoisuus.

Toki sijaitsee yli 3km korkeudessa eli vähän haasteellisempi sijainniltaan.

Eikö toi ole aika paljon isompi kuin Santo Tomas? Tai siis verrattuna siihen mitä nyt on paperilla?

Kaivoksen pyörittämisen kuluista en tiedä mitään.

Edit: kultaa melkein 10x enemmän? Oroco 893,4 tuhatta unssia vs 7,4 miljoonaa unssia? Vai ymmärränkö noi yksiköt väärin?

Mä en katsonut kultapitoisuuksia yhtään, yritän kaivaan lisää tietoa.

Molemmat on about miljoona tonnia malmia nopeasti katsottuna

Yritin vertailla MARAn ja Santo Tomaksen varantojen kokoja, mutta ei taida minulla skilssit riittää. MARAn NPV oli vuonna 2019 tehdyn selvityksen perusteella 1,9 miljardia USD. Cantor & Fitzgeraldin rapsan mukaan Santo Tomaksen NPV voisi olla 1,7 miljardia.

“PEA Underway: A preliminary economic assessment (PEA) is

underway and on track for completion in H2/23. We see potential for an NPV8% in the US$1.7 B range.”

En tiedä mistä repivät noinkin ison luvun, kun nykyluvuilla antavat 1,5 usd(?) targetin.

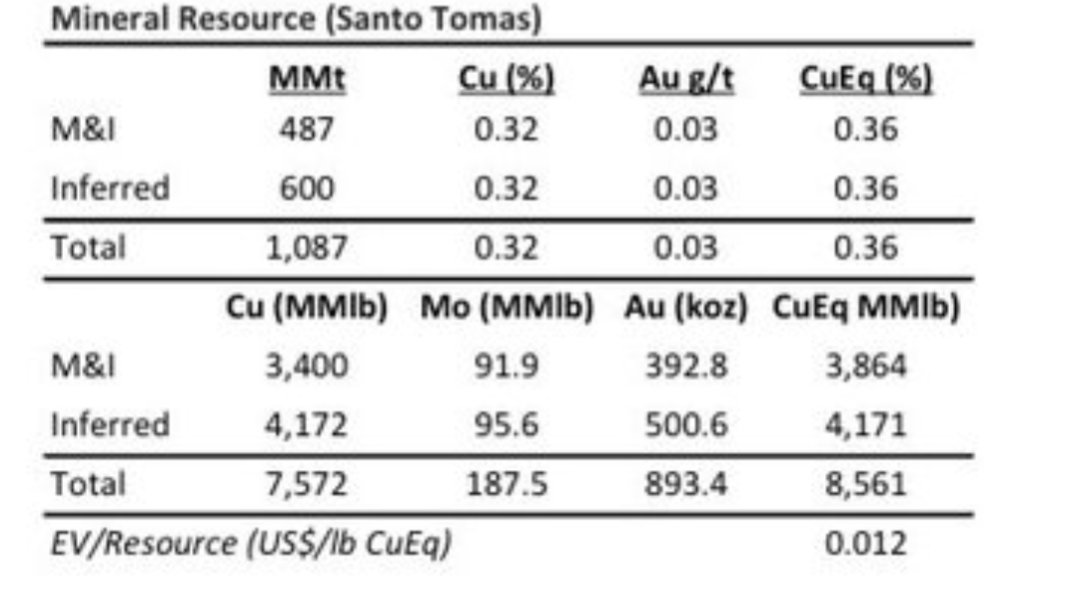

“VALUATION

Our $1.50/shr target price is based on EV/Resource multiples of US$0.03/lb CuEq based on the current resource estimate of

8.6 Blb of CuEq in all categories.”

Jos 1,9 miljardin NPVn kaivoksesta maksettiin miljardi, niin $1,7B kaivoksesta voisi saada ~$894 miljoonaa mikäli kaikki muut muuttujat pysyisivät samana. Orocon market cap on joku 106 miljoonaa usd, joten nousuvaraa olisi 1,7B NPVllä melkoisesti. Vaikka Santo Tomaksen pyörittäminen olisi kalliimpaa ja siten valuaatio vaikka puolet tuosta, niin jäisi siitä vielä vähän voita leivän päälle. Nykykurssiin reilu 4x.

Pessimisti minussa ei onneksi tällaisiin usko. Tuo 1,5 jenkkitaalaa vaikuttaa sopivan vaatimattomalta tähän tilanteeseen, joten toivon että edes se saataisiin. Olisihan sekin melkein 3x.

Tällaista tajunnanvirtaa täältä lastenhuoneesta nukutuskeikalta. On muuten ihan helvetin ärsyttävää yrittää kirjoittaa mitään fiksua ja yhdistellä lähteitä kännykällä.

Tuo 1,5 oli lyhyen aikavälin tavoitehinta, ei arvio lopullisesta kauppahinnasta? Raportissa vilisee muitakin hintoja riippuen missä vaiheessa projekti on.

“Were we to value OCO on our conceptual model we would use the more heavily discounted NPV10% figure to value Santo Tomás and apply a 0.4x multiple to our resultant sum-of-parts NAV for a target price of ~$2.00/shr. As the project is further de- risked as it progresses through a pre-feasibility study and the permitting process, we would expect the stock to rise on both multiple expansion and a lower discount towards $4.00/shr (DCF8% for Santo Tomás, and 0.6x NAV, $30 MM spend). As such we see considerable upside potential from the current share price”

Tuo 1,5$ olisi kyllä melko perseestä jos toteutuu, mutta odotellaan ei tässä kiire ole ![]()

Oma mokahan oli tietysti lähtee mukaan 60 000kpl kh 2,1CAD ![]()

Sama täällä, että verrattain korkeaan hintaan lähtenyt mukaan (1,78 keskihinta). Itsellä usko kuitenkin juuri noihin mainittuihin 4CAD tasoihin riittää juuri täällä mainittujen seikkojen, kuten matalan capex:n perusteella. Aika näyttää, mutta hiljalleen kurssin nousua jo toivoisi. Edes tuonne 1,5 tasolle mielenrauhan vuoksi ![]()

Olis kyllä hauska tietää paljonko palstalaisilla on kiinni tässä arpa lapussa😀

Jos joku osais kyselyn vääntää

Mulla neljännes sijoitusvarallisuudesta ja KH @1,21 Cad. Mutta miksi näet Orocon arpalappuna? ![]()

CAD 0,91 KH. n. 10.000 lappua, joten ei mitenkään isolla rahalla liikkeellä, mutta kuitenkin. Kiinnostava keissi kaikinpuolin. Saatan ostaa vielä riippuen mitä PEA sanoo ja miten kurssi siihen reagoi (luultavasti laskee entisestään).

Vastaa → oikeanpuolimmainen kuvake (ratas) → luo kysely

Onko täällä kaivosalan riskejä tuntevia! Tuntuu oudolta, mikäli tässä on varma min. 3x 1-3v jänteellä. Miksei kurssi olisi jotain jotain muuta kuin se on nyt? Viranomaisriskiä on puhuttu alas, mutta onko se oikeasti suurempi kuin Markku ja muut punppaajat antavat ymmärtää? Joku tässä yhtälössä ei mätsää.

Mahdolliseen ostotarjoukseen voi mennä vuosia. Riippuu paljon miten tarve ja muut resurssit kehittyy. Itse en usko että seuraavaan 3 vuoteen saadaan minkäänlaista tarjousta. Jos kolmen vuoden jälkeen osake on 3x niin hyvä sekin, mutta mieluummin hyppäisin kyytiin lähempänä mahdollista myyntiä.

Viisaammat korjatkoon, mutta yritän vastata oman näkemyksen mukaan missä mennään ja miksi kurssi matelee.

Suurin riski mielestäni liittyy siihen, että päätyykö tämä ikinä kaivokseksi. Eli ensimmäisenä saadaan tästä vihiä H2/23 julkaistavassa PEA:ssa. Raportti antaa ensimmäisen kunnollisen kuvan, onko Orocosta kannattavaksi kaivokseksi vai ei. Mikäli on, vuorossa on PFS ja sen jälkeen FS. PFS:n ja FS: on tarkoitus hakea kannattavin malli kaivoksen toimintaan. Näissäkin vaiheissa voi tulla stoppeja tai hidasteita. Olettaisin, että PFS pitää vähintään olla tehtynä ennen ostotarjouksia Majoreilta.

Näiden vaiheiden lisäksi Oroco todennäköisesti tulee tekemään vähintään yhden osakeannin. Kassa on jo suhteellisen kuiva. Lisäporauksiakin on vielä todennäköisesti tulossa, mutta niistä en sen tarkemmin osaa sanoa.

Oliko jotain suurin piirtein aikataulua koska PEA:n pitäisi tulla?

Syyskuun puoliväli on tällä hetkellä paras arvaukseni julkaisulle.

Ja tosiaan PEA on yleensä se minimi ennenkuin majorit alkavat tosissaan puhua ostosta.

Riskejä on aina kun puhutaan junior minereista, panokset sen mukaan.

Mielestäni suurimmat riskit:

Onko kaivos taloudellisesti riittävän kannattava? Valtaus ei ole mikään “slam dunk” muutenkaan, korot ovat nousseet, rakentaminen hidastuu ja poliittiset riskit kasvussa. Vaikka Oroco on Markun ja omistajiensa mielestä parasta sitten viipaloidun leivän, majorit toimivat lukujen perusteella.

Orocolta loppuu rahat ennen kuin ostaja löytyy. Ostajaa voi joutua etsimään/odottamaan vuosia ja firmalla on kassa tyhjä. Mikäli myynnissä menee vaikka sama 3 vuotta PFS:tä kuin MARAlla, niin tässä menee vielä 4-5 vuotta. Yllä uutisoitu MARA projekti julkaisi hyvän PFSn 2019. Siitä myytiin osa 2022 ja loput nyt. Siellä on myös infraa valmiina ja ilmeisesti joku vanhemman projektin tehdaskin, joka myytiin samalla. Em. valtauksella on isommat varmistetut varannot, korkeampi ratio, infraa, ym. Silti myynnissä meni vuosia.

(Edit: MARA vaihtoi omistajaa 2022 marraskuussa, kun Pan America osti Yamanan assetit. Eli se on tavallaan myyty jo aiemmin, mutta ei itsenäisenä projektina.)

Rahoituskierroksia tulee varmasti vähintään muutama kpl riippuen niiden koosta ja siitä kuinka pieneksi Oroco saa kulunsa painettua.