Ei kannata lannistua, jos jonkin kysymys jää vastaamatta. Tämä M&A mahdollisuus ei ole kadonnut minnekään, mutta veikkaan että hekin vastailevat mieluummin sitten kun on jotain julkista mistä kerrottiin.

Kuvattiin haastattelu heti webcastin jälkeen, joten näin kysymyksesi liian myöhään. Yleisesti uskon, että tälläkin toimialalla aktiviteetti vähentynyt rahan hinnan nousun vuoksi. Joitain pienempiä diilejä on hyvinkin voinut toteutua, mutta en ole ainakaan huomannut keskeisimpien kilpailijoiden tehneen oleellisia liikkeitä Euroopassa.

Itse M&A diilien määrään liittyen eriävät näkemykset myyjien ja ostajien välillä kohteen käyvästä arvosta vaikeuttavat diilien edistämistä (tämä on yleinen kuulemani investointipankkiirien viesti M&A:han liittyen). En nähnyt kysymyksesi muotoilua, mutta yleisesti yhtiöt kommentoivat todella niukkasanaisesti niitä asioita mitä markkinalla tapahtuu, mutta joista ei ole julkista tiedotetta annettu. Eli yleisesti kannattaa kysyä meko laaja-alaisesti, mitä tapahtuu, jottei NDA:t sido vastaajan käsiä selän taakse.

Alla vielä yksi aikaisempi keskustelu yritysjärjestelyjen kommentoinnin haasteeseen liittyen.

Varsin mukiin menevä kvartaali. Tähdet alkaa osumaan kohdilleen ja toimintaympäristö helpottuu kaiken aikaa. Omistajana pidän kyllä todella paljon Alexanderin pitkäjänteisestä ajattelutavasta. Kehittää firmaa yli syklin.

Kysyntä normalisoituu, seuraavat pari kvartaalia helpot vertailuluvut vastassa. TJ totesi haastattelussa, että normaaliympäristössä on edellytykset parempaankin kasvuun. Ja mielestäni tätä kohti ollaan menossa.

Mikäs tässä kyydissä porskuttaessa. Kun katsoo vaihtomääriä, niin edelleenkään sijoittajat eivät ole palanneet/kiinnostuneet osakkeesta. Allekirjoittaneelle maistuu tuloskasvu ja parantuva liiketoimintaympäristö.

Orthex on kyllä jatkanut Q1 noita hurjia kampanjoita, eli alkuvuoden kasvu tullee olemaan todella kovaa vertailukausi huomioiden. Oikeastaan en Q4 edes itse kuluttajana huomannut kampanjointia, mutta voi olla että keskittyminen ei ollut niin aiheessa.

Tälläkin hetkellä Puuilossa ja IKHssa smartstorea -40%, lisäksi Tokmannilla, Citymarketissa, Kärkkäisellä ja Prismalla ollut hyllyjen väleissä näkyviä tarjouksia alkuvuoden aikana.

Sinituotteelta voisivat ostaa osan liiketoiminnoista jossain sopivassa vaiheessa.

@Isa_Hudd jutteli Alexander Rosenlewin kanssa Orthexista ruotsiksi. Puhuvat sellaista ruotsia, mitä ehkä suomalainen, joka osaa ruotsia heikomminkin, niin ymmärtää - ainakin itse ymmärsin jotain. Itse en juuri ymmärrä mitään, jos kuuntelen, kun kaksi tukholmalaista juttelee.

Orthex förvaringsboxar, köksredskap och plasthinkar återfinns i otaliga Nordiska hushåll, men ribban ligger högre än så. VD Alexander Rosenlew beskriver tillväxtstrategin där kvalitet och hållbarhet är ledord för både produkter och processer, då man hyllmeter för hyllmeter ämnar erövra Europa.

Minskade utsläpp och återanvänt står högt på agendan i tillverkningen, som till 100% sker i Sverige och Finland. Efter råvaruprisrallyt under 2022 ser man nu stabilitet på marknaden och Q4:an stod för rekordtillväxt i alla kategorier.

Aiheet:

00:30 Orthex: en hisspitch 00:59 Egna favoritprodukter 01:38 Produktkategorier och tillverkning 02:55 Målsättningen: Number 1 storage brand in Europe 03:40 Konkurrensfördelar 05:00 Sales promotion och försäljningsprocesser 06:35 Försäljningskanaler och shelf-space 08:40 Drömåterförsäljare i Europa 09:40 Förvaring är spjutspetsen, köksredskapen har stor potential 11:28 Internationell konkurrens 12:45 Q4:an ett rekordkvartal 15:26 Strategiska försäljningskampanjer och utfall 16:45 Lönsamhet: inflation och råvarupriser 18:52 Framtiden 19:20 ESG 21:13 Mål: 80% återanvänt material i produktionen år 2023 23:04 Miljömärkning och green-washing 24:15 Plastens roll nu och i framtiden 26:00 VD-hälsningar till investerare

Bloombergilla oli juttu Orthexin Israelilaisesta kilpailijasta, muovialan jättiläisestä, Keteristä (omistaa myös Curverin), jonka pääomasijoittaja pyrki listaamaan New Yorkin pörssiin vuonna 2021 ja viime vuonna myymään 1,2 miljardin euron hintalapulla. Yhtiö on ainakin omien sanojensa mukaan selvä muovialan markkinajohtaja Pohjois-Amerikassa ja Euroopassa. Epäonnistuneen myyntiprosessin jälkeen yhtiön velkojat ovat Q2:n aikana ottamassa konsernia haltuunsa. Nythän tavoitteena on velkatasojen alentaminen, joten saa nähdä lähdetäänkö yhtiötä asteittain paloittelemaan tavoitteen saavuttamiseksi. Keterillä on listalleottoesitteen mukaan yhteensä 18 tuotantolaitosta Länsi-Euroopassa, Pohjois-Amerikassa ja Israelissa, josta ensimmäinen voisi hyvin kiinnostaa mm. myös Orthexia.

Alalla tuntuu yhdellä, jos toisellakin olevan haastavaa, kun ketjussa käsiteltiin vuosi sitten vaikeuksissa olevaa Tupperwarea.

Toimarin tuoreiden osakeostojen oheen myös tuore haastattelu, jossa on mielestäni aikaisempaa konkreettisemmin kerrottu kasvutavoitteista ja keinoista Euroopan osalta. Seuraava yritysosto taikka tehdaskapasiteetin kasvattaminen kohdistunee Eurooppaan, kuten Thomaskin yllä uumoilee.

Kiva nähdä, että firma markkinoi itseään aktiivisemmin myös ruotsalaisille sijoittajille, onhan se heidän liiketoiminnassaankin päämarkkina.

Kuvailtiin tänään @Thomas_Westerholm kanssa video Orthexista ja jätettiin tällä kertaa suosiolla kaikki ennustukset ja numeroiden pyörittelyt pois (ne voi lukea laajasta raportista) ja keskityttiin enemmin yhtiön kilpailuetujen ympärille. Lopuksi kysyin Thomasilta, että täyttyykö tässä laatuyhtiön kriteerit ja summauksena oli, että “Mun silmissä puhutaan ihan laadukkaasta yhtiöstä isossa kuvassa.” Tarkemmat perustelut löytyy videolta.

Aiheet: 00:00 Aloitus 00:31 Tuoteportfolio 01:36 Tuoteportfoliosta karsittu rönsyjä pois 02:32 Suurin myynti säilytyslaatikoista 03:14 Liiketoimintamalli 05:50 Syklisyys 09:35 Kärkipään peluri Pohjoismaisella kilpailukentällä 11:19 Kilpailuedut 14:26 Kierrätysmuovin osuus valmistuksessa 17:35 Taloudelliset tavoitteet 19:56 Onko Orthex laatuyhtiö?

Keskiviikkona jälleen luvassa Orthex-tuloslive, kun @Thomas_Westerholm kapuaa estradille n. klo 08:55 aikoihin! Täältä pääsee seuraamaan livenä tai jälkikäteen tallenteena:

Äh, turhaan menin tuossa pehmentämään näkemystäni videolla. Mielestäni kasvu- ja kannattavuusprofiili huomioiden laadukas yhtiö kyseessä. Johdon ja hallituksen omistus sekä halukkuus ostaa lisää osaketta pörssistä on mun silmissä iso plussa tässä casessa.

Keskiviikkoa mielenkiinnolla odotellen.

Tuttuun tapaan tiedossa haastattelu Alexanderin kanssa, joten tänne saa vapaasti ehdotella kysymyksiä!

Mikä vois olla Orthexin ”next big thing”/Tulevaisuuden visio/Vai jatketaanko samalla muovikippolinjalla tehden vain ekologisemmin jne.? En osaa juuri nyt paremmin muotoilla tätä, mutta siintääkö tulevaisuudessa kenties jotain muutakin kuin geneeriset kasvu/kannattavuus/ekologisuus -teemat?

Vois tietenkin lyöttäytyä Harvian kanssa yhteen ja alkaa valmistamaan joka kodin muovipaljua. Hehe.

Liiketoiminnan hyvä vire jatkui: myynti kasvoi ja kannattavuus parani

Tammi-maaliskuu 2024

Laskutettu myynti oli 22,9 milj. euroa (21,2)

Liikevaihto kasvoi 7,5 % ja oli 22,0 milj. euroa (20,5)

Oikaistu EBITDA oli 3,8 milj. euroa (3,4)

Oikaistu EBITA oli 2,8 milj. euroa (2,4) eli 12,6 % liikevaihdosta (11,7)

Liikevoitto oli 2,8 milj. euroa (2,3)

Liiketoiminnan rahavirta oli 4,1 milj. euroa (2,5)

Nettovelka / oikaistu EBITDA oli 1,3 (2,4)

Osakekohtainen tulos, laimentamaton oli 0,09 euroa (0,07)

Uusi SmartStore™ Collect Biowaste -lajitteluastia sai German Design Awards 2024 “Winner” -palkinnon erinomaisesta tuotesuunnittelusta kategoriassa “Eco Design”.

Orthexin nousi ensimmäistä kertaa ylimmälle Leadership-tasolle huippuluokituksella A- Climate Disclosure Projectin (CDP) maailmanlaajuisessa ilmastoraportoinnissa ja sijoittui 6. sijalle Nasdaq Helsingin pienyhtiöiden joukossa pohjoismaisessa yritysten monimuotoisuusindeksissä.

Orthex julkaisi vuoden 2023 vuosi- ja vastuullisuusraporttinsa ja raportoi, että se saavutti tai ylitti suurimman osan vuodelle 2023 asetetuista vastuullisuustavoitteista.

Orthexin vuosi alkoi vahvasti ja ensimmäisen neljänneksen liikevaihto kasvoi 7,5 % ja oli 22,0 milj. euroa (20,5). Valuuttakurssineutraali liikevaihdon kasvu oli 8,3 % kampanjoiden, aktiivisten myymälätoimenpiteiden ja Pohjoismaiden normalisoituvan kysynnän vetämänä.

Pohjoismaiden laskutettu myynti kasvoi 8,4 % heikkoon vertailukauteen verrattuna ja oli 17,5 milj. euroa (16,2). Muun Euroopan laskutettu myynti kasvoi vakaat 9,9 % ja nousi 5,3 milj. euroon (4,9). Muun maailman laskutettu myynti laski 0,1 milj. euroon (0,2).

Suurimman säilytys-tuoteryhmän hyvä kasvu jatkui 10,0 %:lla viime vuoden tammi-maaliskuuhun verrattuna. Keittiö-tuoteryhmällä on vahva asema Pohjoismaissa ja Pohjoismaiden normalisoituva kysyntä kasvatti myyntiä 7,9 %. Äskettäin toteutettu ruoansäilytystuotteiden SmartStore-uudelleenbrändäys näyttää onnistumisen merkkejä asiakkaiden lisääntyneen kiinnostuksen perusteella.

Tulosjulkistustilaisuus:

Orthexin toimitusjohtaja Alexander Rosenlew, talousjohtaja Saara Mäkelä ja markkinointi- ja vastuullisuusjohtaja Hanna Kukkonen esittelevät raportin tänään klo 11.00 alkavassa englanninkielisessä webcast-tilaisuudessa. Kokoukseen voi liittyä tällä linkillä (Orthex Q1/2024).

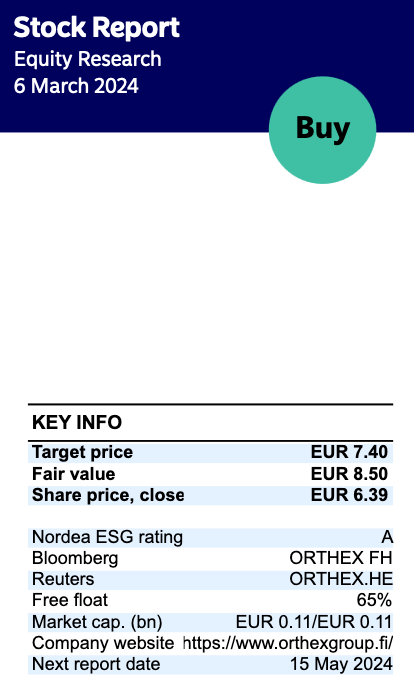

Nordea julkaisi päivitetyn Orthex-analyysinsä Q1-tuloksen jäljiltä. Suositus laskee PIDÄ-tasolle (edellinen: OSTA), tavoitehinta tarkentuu 7,10 euroon (edellinen: 7,40 €).

The main upside risks for Orthex relate to falling raw material prices (plastics), which could support the company’s gross margin and earnings. A faster-than-expected profitable expansion in European countries outside the Nordics could be a positive driver. A pick-up in consumer confidence and disposable income could support Orthex’s sales and profitability.

The main downside risks for Orthex relate to raw material prices, more specifically to virgin plastics prices. Orthex may not be able to raise prices to mitigate potentially higher raw material costs. The perception of plastic products could also negatively impact investors’ view on the company. Orthex’s products are mainly sold through large retailers in the Nordic region and Europe. Losing a large retailer as a client could impact Orthex’s financials negatively.

Orthex saavutti selvästi odotuksiamme vahvempaa kasvua heikossa kysyntäympäristössä, joskin kasvupanostusten vuoksi tulos oli linjassa odotuksiimme. Kasvustrategia etenee silmissämme mallikkaasti ja kaupan heikot myyntiluvut huomioiden olemme vakuuttuneita, että yhtiö valtaa markkinaosuutta avainmarkkinoillaan.

Alla vielä eilen kuvattu toimitusjohtajan haastattelu. Meikäläinen sekoili hieman mikrofonin kanssa, joten pahoittelut siitä.

Raportti oli jopa tylsän yllätyksetön vaikean liiketoimintaympäristön keskellä. Yhtiö raportoi kyllä hurjaa kasvua, kun huomioi kaupan vaisut myyntiluvut ja nykyisen kuluttajaluottamuksen.

Sain tästä ajatuksesta kiinni ja kysymys on mielestäni oikein relevantti. Tämä kysymys on johdon kannalta siitä hankala, että jos Orthexilla on jokin uusi tuoteryhmä, johon yhtiö kovasti suunnittelee laajentumista, siitä hiiskuminen ennen avausta ei olisi järkevää. Tämähän antaisi kilpailijoille mahdollisuuden kuroa kiinni etumatkaa aloittamalla oman tuotekehityksen jo ennen kuin Orthex on päässyt tekemään avauksen kategoriaan. Muistan aikoinaan Tokmannin tulospuhelussa Mika Rautiaisen puhuneen Tokmannin tulevista uusista ylivoimatuotekategorioista, joita hän ei tuolloin halunnut vielä paljastaa, koska halusi yllättää sekä asiakkaat että kilpailijat.

Itse en usko, että tässä sijoitustarinassa kannattaa odottaa hirveän mullistavia uusia asioista seuraavan viiden vuoden aikana. Uskoisin että viiden vuoden päästä puhutaan edelleen Euroopan kasvustrategiasta, joskin muu Eurooppa on tuossa vaiheessa (toivottavasti) huomattavasti nykyistä suurempi. Tuolloin yhtiöllä voi toki olla tuotantolaitos lähempänä muun Euroopan avainmarkkinoita ja kierrätysmuovi sekä biopohjaiset raaka-aineet ovat luultavasti keskeisemmässä roolissa valmistusta ajatellen. Jokin uusi tuotekategoriakin voi tässä vaiheessa hyvin löytyä tuotetarjoomasta.

Jonkun mielestä tämä voi kuulostaa tylsältä, mutta mun papereissani edellytykset kasvaa vielä pitkään ilman suurempia muutoksia strategiassa tai tarvetta luoda nahkaa uusiksi on mielestäni vahvuus. Useinhan tiuhaan vaihtuvat strategiset fokusalueet eivät ole erityisen rohkaiseva merkki yhtiön kehitystä ajatellen. Orthexin suhteen olen kuitenkin melko luottavainen, että nykyinen strategia kestää hyvin aikaa.