Orthex Oyj:n hallitus esittää ylimääräiselle yhtiökokoukselle, että Orthex Oyj:n hallituksen jäsenten lukumääräksi vahvistetaan viisi (5).

7 Uuden hallituksen jäsenen valinta

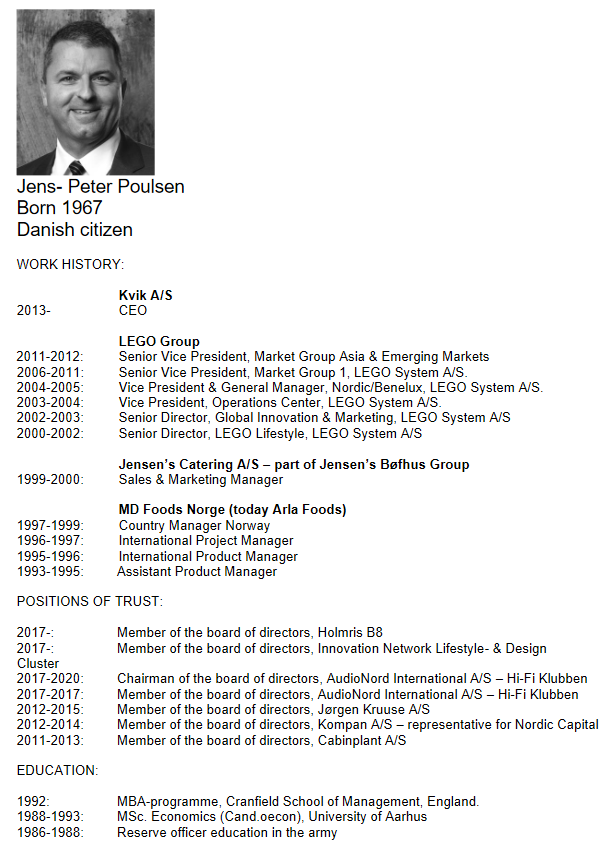

Orthex Oyj:n hallitus esittää ylimääräiselle yhtiökokoukselle, että Orthex Oyj:n hallitukseen valitaan uutena jäsenenä Jens-Peter Poulsen 1.8.2021 alkaen. Jens-Peter Poulsen on yhtiöstä ja yhtiön merkittävistä osakkeenomistajista riippumaton ja hän on antanut suostumuksensa valintaan.

Jens-Peter Poulsenin CV on nähtävissä Orthex Oyj:n internet-sivuilla osoitteessa:

Hallituksen kohdan 6 ja 7 mukaiset esitykset perustuvat yhtiön suurimman osakkeenomistajan, Conficap Oy:n, ehdotukseen ja Conficap Oy:n kanssa yhtiön listautumisannin yhteydessä annettuihin sitoumuksiin. "

Kuinka Orthex pystyy kilpailemaan myymälätiloista ‘private labeleiden’ kanssa? Orthexhan myy esim Puuilolle tuotteitansa ( Kuva seurannan aloitus raportista )

Ja nyt kun Puuilo aikoo listautua pörssiin, kertoivat he haluavansa kasvattaa private label osuuttansa myymälöissään parempien katteiden vuoksi. Miten Orthex voi vastata tähän? Mitkä Orthexin edut on? Miksi esim Puuilo haluaisi vielä Orthexin tuotteita hyllyihin?

Uskon sille olevan syyn, että miksi nuo kaikki kuvassa näkyvät ketjut myy nimenomaisesti Orthexin brändien tuotteita eivätkä pelkästään omia tai kilpailevien valmistajien. Sitä myydään ja tarjotaan, mille on kysyntää. Mikäli ovat yrittäneet tai tekevät, haluavat silti tarjota myymälöissä Orthexin tuotteita.

Kilpailuetuja voisi sanoa olevan laatu, muotoilu, vastuullisuus, tunnettavuus jne. Voi olla ajatuksena helpompi lähteä valmistamaan omaa kopiota kuin toteuttaa sellainen, jolla oikeasti haastaisi esimerkiksi SmartStore säilytysratkaisut. Mitä Orthexin tuotteita tiedän, eivät ne erityisen kalliita ole eli hinta-laatusuhde on kohdallaan.

En varsinaisesti ole hinnoittelun asiantuntija mutta luulisi että tuo voi olla eduksikin: Jos edulliseen päähän tulee private label tuotteita tarjolle, vastaavasti kauppa voi hinnoitella premium tuotteita kalliimmaksi. Tarvetta on siis molemmille.

Itse en näe että Orthexin tarvitsee kummemmin vastata mihinkään, vaan tehdä omaa hommaansa laadukkaasti. Onhan Orthexin tuotteita Tokmanneilla yms, kaikissa Keskon ja S-ryhmän hypermarketeissa ja päivittäistavarakaupoissa, sulassa sovussa niiden private labeleiden kanssa hyllyssä.

Kuten kaikkien muidenkin mahdollisten tuoteryhmien merkki- ja brändituotteet kilpailevat kauppojen omien tuotteiden, ja muiden halvempien tuotteiden kanssa. Esimerkkinä ei ole sattumaa, että halpakauppa Tokmanni myy vaikkapa kallista Hackmanin paistinpannua kenties nollakatteellakin, ja vierellä jotain kiinanmerkkiään huomattavasti halvemmalla, mutta kaupan puolesta hyvällä katteella. Jos kuluttaja tietäisi etukäteen ettei kyseisestä kaupasta saisi muuta kuin halpatuotteita, ei hän sinne kenties koskaan päätyisi. Sen sijaan kaupassa puntaroidessaan brändi- ja halpatuotteen välillä, kuluttaja voi päätyä ostamaan halvan - eli usein kaupan näkökulmasta tuottavamman.

Itse asiassa hyvän kuvan Orthexin brändien markkina-asemasta omissa tuotekategorioissaan kotimaassa taitaa antaa nimenomaan se, että juuri muiden tuotteita ei em. ketjuilla välttämättä kaupassa olekaan tarjolla, kun omaa merkkiä ja Orthexia, eikä kaikissa Orthexin tuotekategorioissa aina välttämättä ole edes kilpailevaa tuotetta.

Orthexin hallitukseen ehdolla oleva Jens-Peter Poulsen on keittiövalmistaja Kvikin toimitusjohtaja (vuodesta 2013). Kvik on ainakin minulle tuntematon yhtiö, vaikka toimii myös Suomessa. www.kvik.fi

Nettisivuja tutkimalla selvisi, että Kvik on osa ruotsalaista Ballingslöv Int. AB -konsernia, joka on “keittiö- ja kylpyhuonealan johtavia toimijoita Skandinaviassa ja Isossa-Britanniassa”.

=> Ballingslöv International │ START PAGE

Kvik näyttää olevan yhdistelmä tanskalaista muotoilua, kierrätystä, korkeaa laatua ja edullisia hintoja. Yhteisiä elementtejä Orthexin ja Kvikin välillä näyttää löytyvän ainakin nämä neljä.

Designia edullisesti

Kvikin sivujen mukaan yhtiö on “mullistanut keittiöalan innovatiivisella muotoilulla, nopeilla toimituksilla ja yllättävän edullisilla hinnoilla”. => Keittiön toimitus ja asennus - Näin helppoa se on | Kvik

Korkea laatu

Kvik kertoo testaavansa jatkuvasti tuotteidensa laatua perusteellisen laajasti. Jatkuva laatutarkkailu antaa parhaan perustan “kehittää ja optimoida tuotteita”. Korkea laatu on heille “yksinkertaisesti ainoa kannattava vaihtoehto”. => Keittiömme on tehty asuttaviksi – takuumme ansiosta voit tehdä juuri niin | Kvik

Toiminnallinen muotoilu

Kvikin edellä mainitun tiedotteen mukaan yhtiö tekee designkeittiöitä, joissa “muotoilu ja toiminnallisuus muodostavat tasapainoisen yhdistelmän”

Kvikin toimitusjohtaja vaikuttaa hyvältä vahvistukselta Orthexin hallitukseen. Ehkä hän tuo myös lisää hyödyllistä kokemusta Britannian ja Keski-Euroopan markkinoista.

Myös Kvikin ja Orthexin tavoitteet ovat samanlaisia. Orthex panostaa samalla tavoin tuotteissaan laatuun, turvallisuuteen, designiin sekä kestäviin tuotantotapoihin.

Hmm… Täysin spekulatiivinen ajatus, mutta kirjoitanpa silti. Voisiko tässä haiskahtaa petaus tulevaa yrityskauppaa silmällä pitäen? Kvik ostaisi Orthexin.

Lisäarvoa ehkä korkeintaan keittiöön myytävien kippojen ja kappojen ymppäämisessä keittiöpaketteihin. Tarjoaahan ne keittiön koneetkin, niin miksei siihen menisi säilytysratkaisutkin… ?

Orthexissa kun on vieläpä Sponsor (pääomasijoittaja) taustalla niin he ovat varmasti käyneet kaikki mahdolliset ostajaehdokkaat läpi ennen pörssiin tuloa, joten olisi todella outoa että joku ostaisi Orthexin näin pian pois pörssistä.

Joo sitäpaitsi minä haluan ainakin nähdä Orthexin nyt olevan kuskin paikalla ja hoitavan liiketoimintaansa skarpisti, jotta equity m&a:lla voidaan kasvaa Euroopassa. Siinä on vuosiksi hommaa ja sitten voi miettiä jotain isompaa fuusiota.

Odotukseni on tasaisen fiksua liiketoiminnan kehitystä ja kustannustehokkaita laajennuksia uusiin tuotekategorioihin, joihin olemassa oleva tuotantokone taipuu. Ja just noita yritysostoja ja huolellista integraatioita.

Sillä tavalla saa mukavaa 20% cagr kasvua 5-10 vuodelle ja sitten ehkä fuusio.

Keittiöhommissa harva firma tekee itse saranoita, kiskomekanismeja, tiskialtaita, vetimiä, kodinkoneita tai sähkö- ja valaisinratkaisuita - kyse on enemmän laminaattipinnoitetun lastulevyn volyymikaupasta, johon ostetaan lisämyyntituotteeksi noita edellämainittuja. Osa tuotetaan private label -ratkaisuina, kun taas osassa alkuperäinen valmistaja jopa lukee komponentin tai kodinkoneen pinnassa. Orthex ei ymmärtääkseni valmista mitään sellaista, että kyseessä olisi keittiön kiinteä osa, joten osto tuskin on todennäköinen.

Orthex saa tässä henkilössä eurooppalaista sisäänosto- ja kuluttajamyyntiosaamista, ja uusi hallituksen jäsen taas kasvattaa ymmärrystään Suomalaisesta kuluttajamarkkinasta tietotaidollinen win-win -tilanne.

Kiinteiden keittiökalusteiden ulkopuolelle sijoitettavat lajittelulaatikot eivät mielestäni myöskään iske skandinaavisten keittiöiden visuaaliseen ilmeeseen, joten niidenkään sijoittamien tuon firman tarjonnassa mihinkään avainrooliin ei nyt istu todennäköisten tapahtumien odotushorisonttiin.

Jahas. Ensinmäinen ‘tapahtuma’ Orthexin pörssi historiassa

Orthex keskittyy strategisesti tärkeimpiin tuotekategorioihin ja markkina-alueisiin, ja on päättänyt luopua paikallisesta lumilelujen valmistuksesta tehdäkseen tilaa kasvulle. Lumilelujen osuus Orthex Oyj:n Koti ja Piha -tuoteryhmän myynnistä on vähäinen.

Kauppa hinta tuskin mitään merkittäviä summia - mutta kyllä Orthexilla rupeaa kassa pikku hiljaa pursuamaan ( Q1 nettovelka/ adj. ebitda 1,5x )

Käsittääkseni Orthex on lakkauttanut jo aiemmin lumituotteiden tekemisen uuden strategian myötä, joten ilmeisesti tälle liiketoiminnalle löytyi viimein vain ostaja. Joten päätös luopua lumiliiketoiminnasta ei ollut mikään uusi juttu. Se minua yllätti että tämmöistä liiketoimintaa edes oli Orthexilla vielä. Tietenkin hyvä että ostaja löytyi ja luulen että seuraavaksi on meidän vuoro olla ostajan roolissa.

Saataisiinkohan aamukatsaus kommentit Orthexin tilanteesta? Minusta tämä näyttää hyvältä että fokusoidutaan strategian mukaisesti kategorioihin, joilla nähdään paras tulevaisuus. Edellisellä kerralla Inderes otti varovaisesti 'Lisää" suosituksen. Olisi mielenkiintoista kuulla näkemyksiä raaka-aineiden kustannusten kehittymisestä ja kuinka paljon riskiä tämän hetkinen 2021 arvio P/E 17 sisältää. Alkaisiko tuotto-odotukset olla pikkuhiljaa kohdillaan kääntymään ‘Osta’ suosituksen puolelle?

Käsittääkseni kyseinen kommentti ei varsinaisesti vielä estä/liity suosituksen muutokseen. Inderes ei muuta suosituksiaan kuin vain markkinnan ollessa kiinni(?). Joten halutessaan hyvinkin mahdollista kääntyä vielä osta-puolelle aamarin yhteydessä (9,36e → 11e tp +17,55% upside)

Henk.koht en toki tähän muutokseen usko johtuen Q2 raaka-aineisiin liittyvästä epävarmuudesta ja analyytikon tunnetusta varovaisuudesta

(Divergenssiäkin on volyymissä, mutta ei saanut kuvaan näkymään kun on niin pieni vaihto.)

Laskeva wedge on yleensä härkämäinen merkki. Kurssi alkaa yleensä suunnata koiliseen sen jälkeen kun se puhkaisee kuvion ylätason, mikä muodostuu laskevien huippujen mukaan (punainen viiva). Divergenssillä pyritään tätä kuviota vahvistamaan; eli vaikka kurssi on laskenut niin kaupankäyntivolyymit ovat olleet nousussa.

Ei nouse suuresta ostajien lukumäärästä johtuen, koska myyjillä isompia klönttejä, joita painetaan laitaan? Nousussa on päivän sisälläkin yritystä. Joku kenties pelkää kustannusinflaatiota ja tuloksen huono musta tms…?