a) Vahva brändi

b) Uskottava tarina

c) Sitoutunut ja kyvykäs johto

d) Kasvaa kannattavasti

e) Jakaa nousevaa osinkoa 2 x vuodessa

f) Vastuullinen yritys

g) Kierrätettävät raaka-aineet ja vihreä megatrendi jyllää

h) Innovaatiot ja uusien tuotteiden kehittäminen

i) Fokusoituminen ydinbisnekseen jatkuu (myivät lumileluliiketoimintansa Wiitta Oy:lle)

j) Maltillinen arvostus

PS. Tänään minusta tuli Orthexin omistaja. Erityisesti odottelen yritysostorintamalta tapahtumia. Orthex:ssa on tunnistettavissa Harvian kaltaisia ominaisuuksia…

Vaikken hirveästi TA:sta perusta, en sitä avarakatseisena välttämättä puppuna pidä. En nimittäin ihmettelisi jos kurssi lähtisi vaikka nousuunkin viime viesteissä käsitellyn tukitason paikkeilta, koska siinä kohtaa moni saa tätä ostettua lisää lähelle omaa hankintahintaa. Ihmiset kun tuppaavat lukkiutumaan hintaan millä on osaketta ostanut. Olen huomannut että liki jokainen päivä tahtoo olla semmoinen ±0 päivä osakkeen hinnan hakiessa paikkaa. Sekin voi olla vain hyvä merkki; sehän kertoo siitä ettei nykyiset omistajatkaan ole kovin halukkaita myymään (joiden siis kuvittelisi tietävän jotain yhtiöstä). Kuolleen miehen sydänkäyrä ei todellakaan siis haittaa minua, mutta olen kuullut että se on saattanut olla jollekin jopa myyntipäätös. Toivottavasti kukaan ei myy tätä pelkästään siksi koska ”ei tämä mihinkään nouse”. Ymmärrän kyllä että se turhauttaa, minua saattaa harmittaa jopa se jos ostan osaketta 5 eurolla ja sitä saa tunnin päästä 4,9 eurolla. Mutta usein unohdan harmituksen aika nopeasti.

Täytyy kyllä sanoa että silti olen tyytyväinen omistaja ollut kokoajan vaikka hädin tuskin positio on edes plussalla. Viime osari oli todella lämmittävä ja olen varma, että yhtiön tuotteita myydään tälläkin hetkellä kuin häkää. Menkööt kurssi vaakasuoraan vaikka vuoden päivät. Viime uutinen oli tosin nollauutinen meikäläiselle, sehän on ollut jo kauan tiedossa että yhtiö hankkiutuu eroon talvisesonkituotteista. Rahaakin tuli niin vähän kaupasta ettei kehdannut summaa mainita.

Tässä muuten pieni tarina kuuluisasta jäänallesta ja sen suunnittelun taidonnäytteestä. On tuommoinen yksi harmiton pakasterasiakin ollut (ja varmaan vieläkin) ihmeellinen rahan takoja menee varmaan samaan kategoriaan kuin UPM:n tupakka-askien paperit joskus muinoin. https://www.is.fi/asuminen/art-2000006023035.html

Tätä ehkä kannattaisi täsmentää sen verran, että kyseessä on ainoastaan Inderesin 2021-ennuste. Konsensushan odottaa tältä vuodelta epsiä 0,43, jolloin P/E onkin eilisen päätöskurssilla jo 22. Kyllä siihen jonkinmoisia kasvuodotuksia on ladattu, kun vielä otetaan huomioon raaka-aineiden hinnankehitykseen liittyvät epävarmuudet yms.

Opponoidaanpa vielä näitäkin hieman:

a) Marimekolla on vahva brändi. Fiskarsilla on vahva brändi. Orthex voi voittaa tulevaisuudessa vaikka kuinka monta Red dot -palkintoa, mutta se ei poista sitä tosiasiaa, että muovilla ei ole Orthexin tuotekategorioissa sellaista prestiisiä, joka toisi merkittävää hinnoitteluvoimaa. Orthex menestyy pääasiassa sillä, että se pystyy pitämään tuotteidensa hinnat kilpailijoihin nähden järkevinä (toisin sanoen tuotantoa maantieteellisesti laajentamalla, jolloin kotikenttäetu niin ikään laajenee) tai toimimalla sellaisissa kategorioissa, joissa sen markkina-alueilla on vähän kilpailua tai ei lainkaan kilpailua, koska yksikkökohtaiset kuljetuskustannukset olisivat liian suuria (kuten täällä koto-Suomessa esimerkiksi monin paikoin altakasteluruukuissa ym.).

b) ja c) Näistä olen samaa mieltä.

d) Tästä saamme toivon mukaan tulevina kvartaaleina lisää vahvistusta. Tällä hetkellä moni asia on vielä kytköksissä poikkeukselliseen kotoiluvuoteen ja sen toiseen osaan vuonna 2021.

e) Viilataan pilkkua, pyrkii jakamaan

f) ja g) Vastuullinen omalla alallaan. Vuoden 2030 tavoitteet ovat hienoja ja kunnianhimoisia, mutta vielä tällä hetkellä kierrätysmuovin osuus on suhteellisen pieni. Orthexin sivuilla on lisäksi hienosti listattu muovin hyötyjä (https://www.orthexgroup.fi/orthex-group/vastuullisuus/vastuullinen-muovi), mutta harmillisesti listatut asiat liittyvät vain marginaalisesti Orthexin tarjoomaan (lähinnä ruoansäilytys, mutta tässä esimerkiksi Huhtamäki on valovuosia edellä). Henkilökohtaisesti en ainakaan arvosta vastuullisuusmielessä ihan hirvittävän korkealle yritystä, jonka liiketoimintamalli painottuu kärjistetysti muovisten säilytystuotteiden valmistukseen, jotta länkkärit saisivat krääsänsä nätisti piiloon sängyn alle tai kaappeihin. Euroopan ympäristökeskuksen tuore julkaisu on hyvä muistutus itse muovin tuotantoon liittyvistä ongelmista ja ympäristöhaitoista muutenkin kuin kertakäyttömuovien kohdalla (https://www.eea.europa.eu/fi/highlights/muovien-aiheuttamat-haitat-ymparistolle-ja).

“Orthex menestyy pääasiassa sillä, että se pystyy pitämään tuotteidensa hinnat kilpailijoihin nähden järkevinä”

Pääasiassa Orthex menestyy sillä, että niiden tuote/tuoteet ovat laadukkaampia ja käytännöllisempiä kuin kilpailijan tuote. Lisäksi tuotteet ovat yleensä esteettisesti kauniita.

Puhtaasta käytännön kokemuksesta voin kertoa, että itse ostan Orthexin tuotteita niiden käyttäjäystävällisen muotoilun ja vankan laadun vuoksi. Tässä yksi esimerkki. Teollinen muotoilija Huhtala-Bremer aloitti sunnittelutyönsä miettimällä, millaista pakastusrasiaa ei itse haluaisi käyttää. Syntyi jäänalle-pakkasterasia. Jäänalle-pakasterasian kulmat ovat pyöreät, jolloin rasian sisältö on helpompi lusikoida pois kuin teräväkulmaisista edeltäjistä. Pyöreiden kulmien ansiosta sisältö myös jäätyy tasaisemmin ja nopeammin. Asiaa jopa testattiin laboratoriossa.

Toinen käytännön esimerkki. Olen monesti jäädyttänyt pakesterasioissa vettä. Jääkuution irroittaminen pakasterasiasta kopauttamalla pakasterasiaa pohjaan on hajoittanut kilpailijan pakasterasian ja sen on joutunut heittämään roskiin. Eivät siis kestä pakastusta. Näiden asioiden vuoksi Orthexin tuote löytää tiensä meidän hyllyyn.

Vastuullinen omalla alallaan. Vuoden 2030 tavoitteet ovat hienoja ja kunnianhimoisia, mutta vielä tällä hetkellä kierrätysmuovin osuus on suhteellisen pieni.

Vastuullisuus on niin laaja käsite, että siitä voisi tehdä kirjan. Montakin kirjaa eri näkökulmista. Lyhyt pintaraapaisu. Orthexin edustajat puhuvat kestävästä kehityksestä ja kierrätyksestä. Orthexin yksi hittituote Euroopassa on ollut merestä löytyvästä jätemuovista tehdyt ämpärit. Rakastan merta ja voin sanoa, että nämä “merimuoviämpärit” vaikuttivat suuresti omaan Orthex-osakeostooni. Omaa osakeostokäyttäytymistä voisi jopa kutsua vastuulliseksi sijoittamiseksi. Säännöt, asetukset ja lait estävät tietyissä tilanteissa kierrätysmuovin käyttöä. Pakastusrasioita ja muita elintarvikekäyttöön tarkoitettuja tuotteita ei saa valmistaa kierrätysmuovista.

Sorry Astrix olin tyystin missannut tämän viestin.

Uskon Orthexin nimenomaan etsivän tuotantokapasiteettiä yritysostolla, joten bränditön private label -valmistajakin voisi kelvata. Toki, jos hyviä brändejä/tuoteryhmiä saa siinä mukana tuskin sekään haittaa . Valmistus ruiskumuoviteknologialla on todella joustavaa ja käsittääkseni omien tuotteiden valmistus muiden toimitiloissa vaatii lähinnä muotin vaihtamisen (,jos laitteet ovat sopivan kokoisia).

En näe kuljetusta Euroopan sisällä erityisen ongelmallisena, mutta etäisyyksien kasvaessa nousevat luonnollisesti myös kuljetuskustannukset. Logistiikka on varmasti yksi selittävä tekijä sille, miksi kilpailu on niin paikallista koti ja piha -kategoriassa.

Olemalla lähellä asiakasta säästää tietenkin kuljetuskustannuksissa, mutta toinen syy hankkia kapasiteettiä läheltä on myös asiakkaan sujuvampi palveleminen. Tuo varasto Saksassa tukee juuri sujuvaa asiakaspalvelua.

Raaka-ainehintojen nousu vaikuttaa Orthexin lisäksi myös kilpailijoiden kustannuksiin. Kun kapasiteetista on pulaa, raaka-ainevalmistajat suosivat niille tärkeitä asiakkaita. Joillain pienemmillä kilpailijoilla voi juuri nyt olla tukalat oltavat, jos eivät tahdo saada raaka-ainetta valmistusta varten.

Tässä ollaan nähdäkseni Orthexin tulevaisuuden kannalta villakoiran ytimessä. Mutta missä aikataulussa tästä tulee massojen trendi ja miten se realisoituu markkinoille? Orthexin tapauksessa väliä on myös sillä, säilyttävätkö/säilövätkö nämä ihmiset ruokaa vai onko cityvihreä kansa syntynyt Foodora/Wolt-kierteeseen? Säilöntä, pakastaminen ja muu asioiden kietominen erilaisiin pakkauksiin on perinteisesti ollut vanhemman väen ja maalaisten touhua, toki varmasti jossakin vaiheessa trendi taas sekin. Tuon trendin taas kasvaessa voi Orthexin toivottavasti tarjolla oleva “vihreä vaihtoehto” viedä firman vaikka mihin saakka.

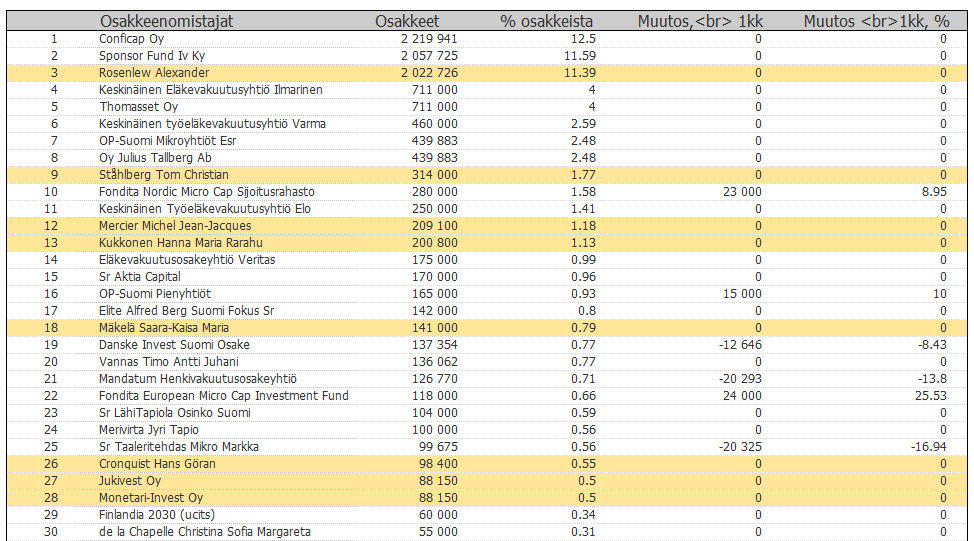

Lisäksi tohon top 30 joukkoon tulisi vielä ainakin mun tutkailujen mukaan kolme ruotsin johtajaa joiden omistukset nyt näkyvät hallintarekisteröidyissä omistuksissa:

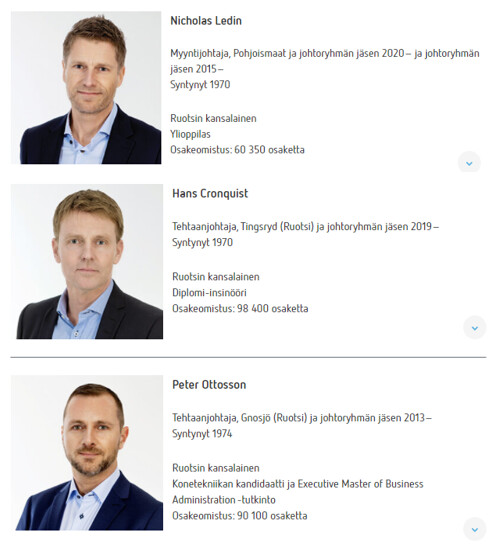

Kyllä näin sitoutuneella jengillä Orthexin pienomistajat voivat olla luottavaisin mielin siitä että tätä yritystä viedään pitkäjänteisesti oikeaan suuntaan. Ainakin mulle tällä on iso merkitys sijoituspäätöstä tehdessä.

Tiedostan osakkeen omistajana sen, että Orthex valmistaa vaikka mitä muovisia/muoviin liittyviä tuotteita. Silti kuitenkin yllätyin todella positiivisesti kuinka laaja valikoima heillä on erilaisia tuotteita, kun kävin juhannuksen kunniaksi Tuurissa!

Nimimerkillä nyt kassillinen Orthexin tuotteita kotona lisää…

Orthex Oyj:n hallitus esittää ylimääräiselle yhtiökokoukselle, että Orthex Oyj:n hallitukseen valitaan uutena jäsenenä

Jens-Peter Poulsen 1.8.2021 alkaen.

Jens-Peter Poulsen on yhtiöstä ja yhtiön merkittävistä osakkeenomistajista

riippumaton ja hän on antanut suostumuksensa valintaan.

Hallituksen kohdan 6 ja 7 mukaiset esitykset perustuvat yhtiön suurimman osakkeenomistajan, Conficap Oy:n,

ehdotukseen ja Conficap Oy:n kanssa yhtiön listautumisannin yhteydessä annettuihin sitoumuksiin.

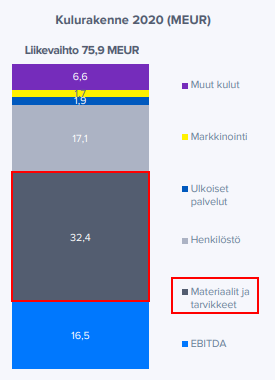

Raaka-aineiden hinnoista on paljon puhuttu foorumilla ja tämä varmasti tulee vaikuttamaan negatiivisesti Orthexin Q2 lukuihin → hinnankorotuksia pystytään viemään aikaisintaan Q3:lla kauppojen suuntaan, koska neuvottelut ja uusien hintasopimuksien tekemiset jne. ottavat aikaa. Neitsytmuovin osuus on edelleen suurin osa Orthexin raaka-aineita vaikkakin vakaamman hintakehityksen biopohjaiset ja kierrätettävät muovit on viime vuosina kasvattanut osuuttaan (n. 14% v 2020). Lisäksi materiaalin ja erityisesti muovin osuus Orthexin kulurakenteessa on merkittävä kuten tästä kuvasta huomaa:

Tämän vuoksi ihan hyvä seurata miten tuo hintakehitys ruiskuvalumuovissa (PP) kehittyy. Ohessa netistä poimimani kuvaaja viikolle 24 asti (kesäkuun loppu) ja tämän mukaan näyttää siltä että olisi nyt viimein taittumassa tuo alkuvuoden kova nousu:

Huomiona vielä kuvaaja vuodelta 2020 jolloin muovien hinnat tosiaan olivat poikkeuksellisen matalalla tasolla - tänä vuonna joudutaan pärjäämään siis merkittävästi korkeammalla raaka-aineen hinnalla mutta onneksi Orthexilla on neuvotteluvaraa ja hinnankorotuksia pystytään tekemään loppuvuodelle.

Orthexilla on hinnankorotusten läpiviennistä vahvat näytöt. Laajasta raportista:

"Orthexin kyky lanseerata uusia tuotteita korkeampaan hinta-/ ja marginaalikategoriaan sekä vahvat näytöt hinnankorotusten läpiviennistä antavat myös hyvät lähtökohdat liikevaihdon kasvunäkymille. "

Jos verrataan vaikka Suomen elintarvikealaan, joka neuvottelee käytännössä kahden suuren toimijan kanssa (SOK ja Kesko), Orthexin etuna on se että se ei ole riippuvainen muutamasta suuresta asiakkaasta → Orthex pystyy neuvottelemaan huomattavasti parempia ehtoja alan ketjujen kanssa ilman pelkoa liikevaihdon isoista menetyksistä. Orthexin suurin asiakas on 8,6% liikevaihdosta (2020). Lisäksi kustannukset saadaan hyvin vietyä loppukäyttäjälle (kuluttajalle) koska Orthexin tuotteet ovat yksikköhinnaltaan pieniä → tällöin myös kauppa pystyy pitämään marginaaleistaan suhteellisen helposti kiinni nostamalla omia hintojaan. Orthexin tuotteiden hyllynreunahinnalla on melko vähän merkitystä menekkiin.

On kyllä erittäin mielenkiintoista nähdä, onko kakkoskvartaalissa menty pakkaselle ja miten pahasti. Kyllähän nuo raaka-aineiden hinnat ovat olleet niin tapissa, että helpolla ei viivan alle plussaa jää. Toivotaan, että loppuvuosi ja investoinnit tuotannon tehostamiseen kompensoisivat näin ennakkoon tuloksellisesti surkealta näyttävää Q2:ta. Vähän samassa tilanteessa on Suomen small capeista myös Suominen, joskaan sen asema tuotantoketjussa ei ole yhtä auvoinen kuin Orthexilla. Toki korona on siivittänyt Suomisen kysyntääkin ihan eri tavalla, vaikka Orthexkin on siitä tietysti omansa saanut.

Lynchmäisenä välihavaintona S-ryhmän kaupoissa vieraillessani olen huomannut sveitsiläisen Rothon omineen runsaasti hyllytilaa ainakin ruoan säilytyksen puolella. Kokonsa puolesta Rotho lienee turhan suuri pala haukattavaksi (enkä jaksa edes teoriassa spekuloida näin varhaisessa vaiheessa Orthexin pörssihistoriaa minkäänlaisella yhdistymisellä), mikä on harmi, sillä Sveitsin suuruus vaikuttaa Orthexin tavoin erittäin laadukkaalta, innovatiiviselta ja vastuulliselta. No, onhan noita potentiaalisia kosiskeltavia paljon muitakin Keski-Euroopan suunnalla. Konsolidaatiouutisia odotellessa.

Saa nähdä miten marjasadon käy, vettä huutaisivat mustikat ainakin. Kävin menneellä viikolla parina päivänä mansikoita poimimassa pakasteeseen ja enpä muista koska itsepoimintapellolla olisi näin paljoa porukkaa ollut, tämä siis pk-seudulla. Kun nyt kotiin päin pitää vähän joka asiassa vetää, kävin Tokmannilta hakemassa Gastromaxin pakastusrasioita tarjouksesta ison nipun. Ilahduttavasti osa olikin jo lopussa. Ja muutenkin kaiken näköinen muovihärpäke mennyt kaupaksi kun hyllyt olivat ilahduttavan vajaita. Tämä nyt vain tällaista pohdintaa. Mutta. Uskon omiin kokemuksiini pohjautuen kaiken näköistä marjakippoa ja kappoa menevän hyvin tänä kesänä, kun korona vielä vaikuttaa, samoin uskon mökki- ja puutarhahommiin vielä haettavan kaiken näköistä muovi tavaraa vielä paljon. Moni on mökkejä ostanut, muuttanut, remontoinut ja muuta. Tämän olen myös omassa lähipiirissäni havainnut. Tänäkään kesänä ei ulkomailla paljoa reissailla ja kotona vietetään aikaa, uskon tämän vielä puhaltavan ilmaa Orthexin purjeisiin.

Vastaavasti, rakennusalla, olen kyllä huomannut myös isoja korotuksia muovituotteiden hinnoissa sekä saatavuuspuutteita.

Mustikkaa sitä yrittäis kovasti tulla (oman surkean havainnon mukaan ) varsinkin jos vettä tosiaan vähän saatais. Orthex käsittääkseni seurailee melko tiiviisti marjasadon kehitystä ja sen pohjilta laittaa tuotantoon gastromaxin rasioita. Kauppareissuilla tapaan lähes aina kävellä kippohyllyjen ohi tehden nopean silmäyksen miten Orthexin tuotteet ovat esillä. Valitettavasti olen nähnyt parissa isossa citarissa Virossa valmistetut pirkan pakasterasiat olevan ylivoimaisesti tyrkyllä jatkuvalla tarjoushinnalla. Fredman on toinen. Gastromaxit ollaan sen sijaan laitettu johonkin sivuun. Tottakai gastromaxin laatua ei voi edes verrata noihin pirkan kippoihin.

En edes tiedä minkä osuuden gastromaxin kipot (siis pelkät pakasterasiat) muodostaa liikevaihdosta. Melko vähän jokatapauksessa. Oma pihvi tässä casessa nojaa pitkälti tuonne kansainväliseen läpimurtoon ja kilpailijoista erottautumiseen jne niin ole onneksi huolissani jos jonain vuonna gastromaxin pakasterasioita myytäisiin hieman vähemmän Suomessa. Toki seurailen tuotakin mielenkiinnolla ja gastromaxin kipot ovat sen verran kulttiasemassa Suomessa ettei niitä ihan heti varmasti syrjäytetä.

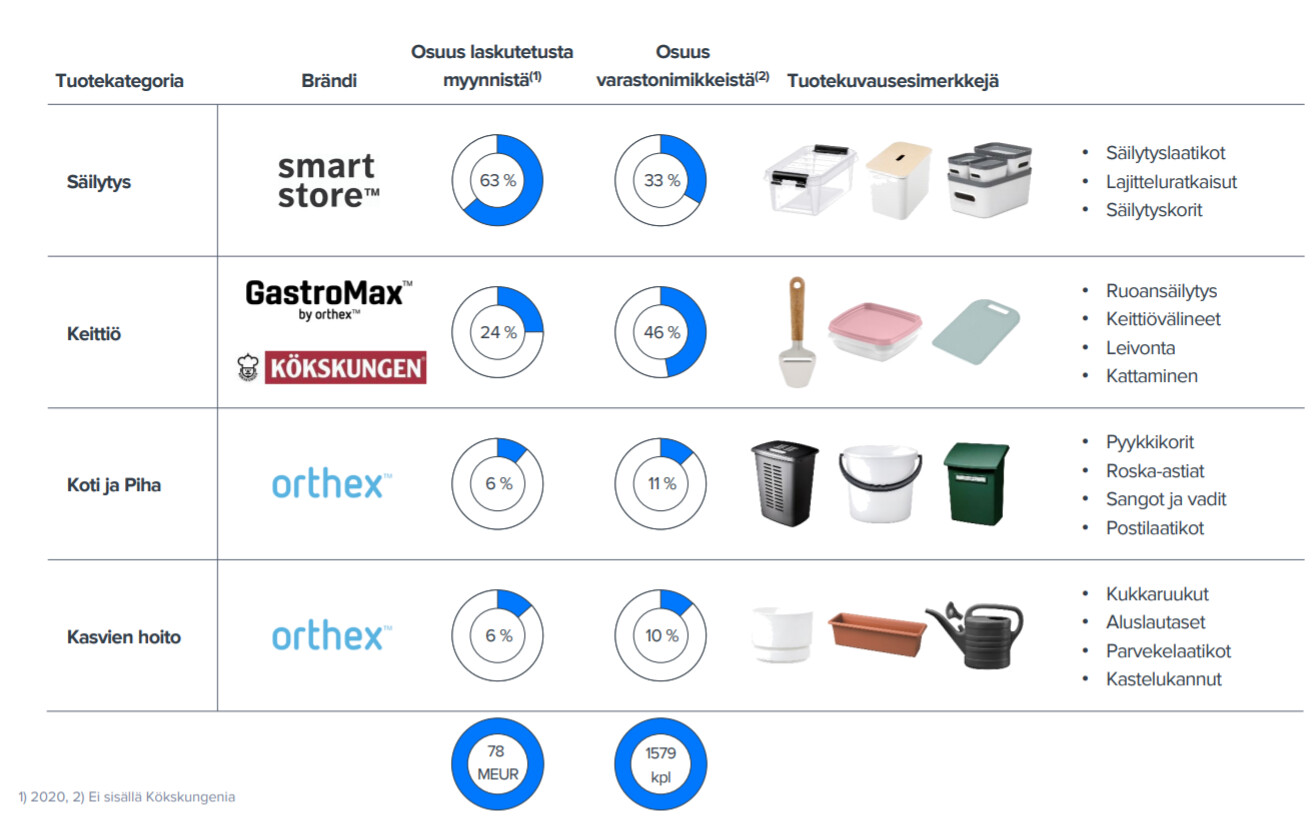

Osuus varastonimikkeistä on melkein puolet (46%) kaikista varastonimikkeistä, mutta liikevaihdosta vain 24% mikä on toki toiseksi suurin Säilytys-kategorian jälkeen - Säilytys-kategoriassa on liikevaihdon osuus jopa 63% ja uskon että tämän merkitys kasvaa entisestään. Säilytys (Smartstore) on minun mielestä Orthexissa se maukkain pihvi, jota itse seuraan tarkalla silmällä mitä siellä tapahtuu. Säilytyksessä markkinan CAGR on arvioitu olevan +14% vuosittain kun taas keittiökategoriassa CAGR on vain noin 6%. Eli säilytysmarkkina kasvaa huomattavasti kovempaa joten siellä on jatkossa enemmän otettavaa.

Heh, enpä tätä aiemmin huomannut että jakauma on näin vahvasti säilytyslaatikkojen suuntaan. Luulin ostaneeni ämpäreitä, sainkin laatikoita ja vähän ämpäreitä siinä sivussa!

(ei tosin muuta sitä isoa kuvaa että vahva brandi johon voi uskoa - tuotemixi vaan oli hieman erilailla painottunut kuin itse kuvittelin, aina oppii jotain uutta)

“Rosenlew ei sano suoraan, mutta monet merkit viittaavat siihen, että Orthex olisi valmistautumassa yritysostoon kohdemaissa.”

"Pitkän aikavälin taloudellisina tavoitteina yhtiöllä on viiden prosentin kokonaiskasvu ja yli kymmenen prosentin kasvu Pohjoismaiden ulkopuolella. Ebita-marginaalin tavoite on yli 18 prosenttia.

Näihin tavoitteisiin yhtiö myös yltää, Rosenlew uskoo. Raaka-aineiden hintojen hän uskoo tasoittuvan, kunhan tarjontakapasiteetti saadaan nostettua vastaamaan tuottajat yllättänyttä kysyntää.

”Kun on toiminut tässä tehtävässä yli kymmenen vuotta, on saanut nähdä paljon hintojen heilahteluja. Siinä ei ole mitään poikkeuksellista”, hän sanoo. "

Orthex on kiinnostava yhtiö. Q2 saattaa jäädä hieman vaisuksi nousseiden raaka-aineiden hintojen vuoksi. Mutta vähänkään pidemmälle katsottaessa löysin Petrin ja Thomaksen hyvin koostetuista analyyseistä seuraavat lupauksia herättävät pointit:

-vuodelle 2022 suunniteltuja laiteinvestointeja on nopeutettu hyvän kysynnän vuoksi

-Eurooppaan perustetut myyntiorganisaatiot lähellä nollatulosta

-kasvu pohjoismaiden ulkopuolella tullee skaalautumaan hyvin tulosrivillä kun siellä päästään vauhtiin

-Smartstore Collect inden tietojen mukaan saanut hyvän lähdön

-mahdollinen yritysosto avaa mahdollisuuksia epäorgaaniseen kasvuun

-kun korona on taputeltu, suljettuina olleissa kivijaloissa myynti aukeaa (lähinnä p-maiden ulkopuoliset markkinat)

-Q1 raportti oli vakuuttava näyttö yhtiön suunnasta/orgaanisesta kasvusta ja erinomainen lähtö tähän vuoteen