Ehkä,mutta käyttötavaraa lienee myös sakset, puutarhatyökalut jne ? ![]()

Eli olisiko oikeampi otsikointi vaikka Pohjoismaiden johtava säilytysrasioiden valmistaja? Jos siis on sitä, en ole niin tarkkaan markkinaan perehtynyt.

00:00 Esittely

00:20 Mitä Orthex tekee, rautalangasta vääntäen?

03:35 Yhtiö on perustettu jo vuonna 1956, mutta yritysostoin se on kasvanut nykyisen toimarin Alexander Rosenlewin ja parin pääomasijoittajan vahdin alla 2010-luvulla. Minkälainen kehitys yhtiöllä on viime vuosina ollut?

08:30 Miten kuvailisit tuotekehitystä ja brändiportfolion kehitystä?

10:53 Minkälainen investointitarve tällaisella bisneksellä on?

13:40 Minkälainen kohdemarkkina Orthexilla on, minkälainen kasvunopeus ja mikä on Orthexin asema tällä markkinalla?

18:30 Kuluttajabrändi kun on kyseessä, minkälainen hinnoiteluvoima firmalla on?

24:58 Mitä ajatuksia herättää yhtiön strategia ja tavoitteet?

31:45 Epäorgaaninen kasvu

33:35 Minkälainen sijoituskohde on kyseessä pitkän aikavälin paatuneelle holdarille? Nätti ~25 % ROE kumuloitunee kivasti?

37:10 Osakkeen arvostus ja riskit?

3 tykkäystä

Kiitos hyvästä rapsasta @Petri_Kajaani & @Thomas_Westerholm Videokin oli täyttä laatua ![]()

Sopisiko myös Huhtamäki verrokki yhtiöksi? Mielenkiintoista, kun ei sanallakaan mainittu johdon merkittävistä osakeomistuksista yhtiöön ![]() Aika harvassa hesan yhtiössä kummiskin vastaavaa. ( Kamux/KONE tulee nyt mieleen )

Aika harvassa hesan yhtiössä kummiskin vastaavaa. ( Kamux/KONE tulee nyt mieleen )

Mites sitten tää Brexit vaikuttaa Orthexiin? Yhtiöllä toki vielä vain pientä liikevaihtoa britteihin. Olisiko helpompaa ostaa briteistä joku paikallinen tekijä? Onko extra tulleja tuotteilla?

Puhuitte myös muskeleista, jos Orthex vivuttaa sinne 3.0x tienoille niin minkä kokoista kauppaa/liiketoimintaa yhtiö voisi havitella? ( voisin toki laskea itsekkin mut ’ kysytään suuren yleisön nähtäväksi ’ ).

Lähtökohtaisesti myös pitänee olettaa, että ostettavien ei listattujen yhtiöiden kertoimet ovat matalammat kuin Orthexin pörssissä? ( Tällöin myös oma osake soveltuu hyvin kauppa välineeksi - toki arvostus ei ole vielä mikään jäätävä )

7 tykkäystä

Komppaan itsekin edellisiä, video oli priimaa. Asiat tuotiin esille siten, että tuorekin sijoittaja oli samalla sivulla. Mielenkiinnolla odotan aikanaan biopohjaisia tuotteita. Se tulee olemaan monessakin asiassa uusi musta.

3 tykkäystä

Erinomainen video.

Mietin kahta asiaa

- kun kuluttajat ostavat tokmanneista jne muovikippoja, ja hinta ratkaisee, eikös niitä saa halvemmalla muissa maissa tehtyinä, vai onko automatisointi niin pitkällä, että sillä ei ole väliä, ja kaiketi kilpailija voi ostaa samat vehkeet vai ei, jos niillä tulee parempaa laatua

- muistan tupperware-ajan, kaupoista ei saannut (mukamas) niin hyviä, mutta ne ajat on valitettavasti ohi, oli ne aikoja

- sitten on tämä puukuitu, komposiitit, jne, onkos tässä Orthexillä joku Ylivoimainen ja Iso kilpailuetu, jota kilpailija ei voi tehdä

Kevyitä ja paljon tilaa vieviä tuotteita ei ilmeisesti ole kannattavaa rahdata esim Kiinasta. Noita muovikippoja ei osteta joka päivä ja hinnat kokoluokaltaan pieniä eli hintaa helpompi korottaa prosentuaalisesti vaikuttamatta merkittävästi kuluttajan ostopäätökseen.

Tai jotain ![]()

Paino/tilasuhde huono. Varsinkin isommat tavarat (ämpärit, saavit jne.) ovat huonoja rahdattavia. Samoin nuo pörssiveivaajalle tutut pulkat… ![]() - järjestään kotimaista tuotantoa koska niin isoja vs. hinta.

- järjestään kotimaista tuotantoa koska niin isoja vs. hinta.

1 tykkäys

Tuo on hyvä kysymys ja pohdittiin otsikkoa pitkään. Orthex on selvästi johtava peluri ruoan- ja kodin säilytystuotteissa noin 20–25 %:n markkinaosuudellaan Pohjoismaissa.

Käyttötavaran mittakaavassa tuo markkinaosuus on luonnollisesti alhaisempi ja harkitsimme myös rajaavampaa termiä otsikkoon kuten säilytystuotteiden valmistaja. Koimme kuitenkin, että se vähättelisi turhan paljon yhtiön muita tuotekategorioita. Orthexillahan on vahva asema esimerkiksi Koti ja piha -kategoriassa, mutta kyseisen kategorian koosta ei ole luotettavaa arviota, mikä tekee markkinaosuuden hahmottamisesta erittäin haastavaa. Otsikkoahan rajaa myös käytettävissä oleva tila, mikä loppuu nopeasti kesken, kun määritelmiä lähtee tarkentamaan.

Fiskars on yli miljardin liikevaihdolla aivan eri kokoluokassa Orthexin kanssa, mutta johtavalla viittaamme yhtiön kuuluvan alan merkittäviin pelureihin, emmekä siihen, että se olisi niistä suurin. Fiskarsin liikevaihdosta vajaa 500 MEUR tuli vuonna 2020 Euroopasta, joten Pohjoismaiden osuus oli luonnollisesti alhaisempi. Orthexin liikevaihdosta 64 MEUR tuli Pohjoismaista, joten ero yhtiöiden koossa kyseisellä markkina-alueella ei lopuksi ole niin suuri, kuin aluksi luulisi. Orthex ja Fiskars valmistavat kaiken lisäksi aika erilaisia tuotteita ja sivun 22 kilpailijoista yhtiö kertoi törmäävänsä Fiskarsiin kaikista vähiten.

14 tykkäystä

-

Nuo Orthexin tuotantolaitokset ovat todella pitkälle automatisoitu ja yhtiö on sanonut, että mikäli tuotanto siirrettäisiin ulkomaille, ylittäisivät nousseet kuljetuskustannukset henkilöstökuluista saavutetut säästöt. Tuotanto on myös joustavaa ja nopean toimituksen ansiosta yhteistyö Orthexin kanssa sitoo monia kilpailijoita vähemmän pääomaa.

-

Sanoisin että se kilpailuetu alkaa yhteistyökumppaneista. Kun esimerkiksi Stora Enso tai Woodly tuo uutta biopohjaista raaka-ainetta markkinalle voi Orthexille aueta mahdollisuus valmistaa tuote uusilla ominaisuuksilla (Esim. sellupohjainen läpinäkyvä ruoansäilytysastia). Vastaavasti Orthex sai työkalupakkiinsa kierrätetyn kuluttajamuovin, kun Fortum perusti muovijalostamon Riihimäellä vuonna 2016.

Näen tällä saralla Orthexin hyötyvän siitä, että se sijaitsee Pohjoismaissa, jotka ovat edelläkävijöitä vastuullisuudessa. Kierrätys ja vastuullisuus ovat monessa Euroopan maassa vielä lasten kengissä Suomeen tai Ruotsiin verrattuna. Puolalainen muovialan kilpailija voisi vaan unelmoida vastaavista yhteistyökumppaneiden antamista resursseista.

Olisi vääryys olla nostamatta myös Orthexin oma tuotekehitys kilpailueduksi. Vastuullisten raaka-aineiden käyttämisen lisäksi on oma haasteensa valmistaa siitä tuote, jolla on käyttötarkoitukseen sopivat ominaisuudet. Kauneus on toki katsojan silmässä, mutta Orthexin tuotteet ovat ainakin omasta mielestäni myös todella hyvännäköisiä.

27 tykkäystä

Fiskarsin ja Orthexin tarjoamat itse asiassa sopisivat aika kivasti yhteen.

1 tykkäys

@Thomas_Westerholm Syntyykö sellumuovista mikromuovia kuten fossiilisesta?

Kuten fossiilipohjaisesta muovista, myös biopohjaisesta muovista voi tehdä biohajoavaa tai hajoamatonta. Riippuu muovilaadusta; hajoavuus ja näin mikromuovin syntyminen riippuu mm. käytetyistä kemikaaleista.

Kun perinteisen muovin valmistamiseen menee esim. kilo hiilidioksidia, biopohjainen pakkaus voi sitoa tuon määrän hiilidioksidia vähentäen hiilijalanjälkeä.

Raaka-aineiden eroista huolimatta oli muovin alkuperä kumpi tahansa se kierrättyy samalla tavalla.

Muovin korvikkeet kuten nanoselluloosa ovat sitten asia erikseen.

2 tykkäystä

On tärkeää saada materiaaliteknologisia edistysaskelia.

Patenteista nopealla hauilla löytyi yksi

https://patents.google.com/patent/USD825923S1/en

Toivottavasti materiaaliteknologian alalla edetään.

1 tykkäys

Yksi pointti mikä Orthex-keskustelussa on jäänyt vähemmälle on yrityskaupat. Näkisin että tälläkin alalla pelin henki on “Osta tai tule ostetuksi” eli pienet pelurit syödään pikkuhiljaa pois. Orthex on ihan viisaasti lähtenyt rakentamaan pohjoismaista ulottuvuutta ostamalla brändejä Ruotsista saman katon alle ja tuonut myös esille halunsa laajentua Euroopan suuntaan. Samaan aikaan isot pojat tekevät maailmalla jo omia liikkeitään. Uusi-Seelantilainen globaali peluri Sistema myytiin jenkeille ja löytyy nyt Rubbermaidin kanssa samasta Newell Brandsin brändiryppäästä. Siihenhän voisi mukavasti aikanaan sopia joku pohjoismainen vahva peluri jolla vahva jalansija myös manner-Euroopassa… (mutta huom; tätä en toivo, mieluummin näen pörssissämme vahvan kotimaisen firman joka päin vastoin ostaa muita pois)

15 tykkäystä

Kyllähän siellä Alexanderin johdolla merkkailtiin lisää osaketta henkilöstö annista, hallituksen jäsenistä 2 mukana. ( Sanna & Satu )

16 tykkäystä

Laajan raportin lukemisen ja todella hyvän seurannanaloitusvideon katsomisen jälkeen avasin rivin Orthexia 1000 kpl @ 8,40. Ajatus olisi rakentaa n. 20k euron sijoitus tähän n. vuoden mittaa jos arvostuskuva pysyy nykyisellään ja kasvu- ja kannattavuusprofiili entisenkaltaisena.

Koska en kehtaa nyt papukaijana toistaa samoja asioita kuin raportissa, jotka jokainen voi löytää sieltä nostan kaksi hieman erilaista sijoituspäätöstäni tukevaa asiaa (hieman kieli poskessa)

1.Vernerin loistavalla “Kuinka tuhota oma osakesalkku” -videolla Russell 3000 -indeksissä parhaiten olivat pärjänneet Consumer Staples -osakkeet.

- Vaikken treidaaja ole, olen katsellut Jukka Lepikön Nordnet trader’s club-videoita lähinnä sivistykseksi ja viihteeksi. “Yksityissijoittajat lähes all-in” videolla kun pohdittiin, miten korkotason nousu vaikuttaa diskontattuihin kassavirtoihin, todettiin että korkean PE luvun osakkeet kärsivät eniten heitettiin lause “Mites sit nää alle 20 P/E-luvun arvo-osakkeet?” Elämme siis maailmassa, missä tähän asti tasaisesti kasvavaa, hyvää oman pääomantuottoa omaavaa laatuyhtiötä, jolla on ainakin jonkinmoisia kipailuetuja, saa arvoyhtiön hintaan, niin tämähän oli täysi no-brainer.

18 tykkäystä

Tarkoitit varmaan Jukka Lepikköä☝️

1 tykkäys

Ah, juurikin Lepikköä ![]()

1 tykkäys

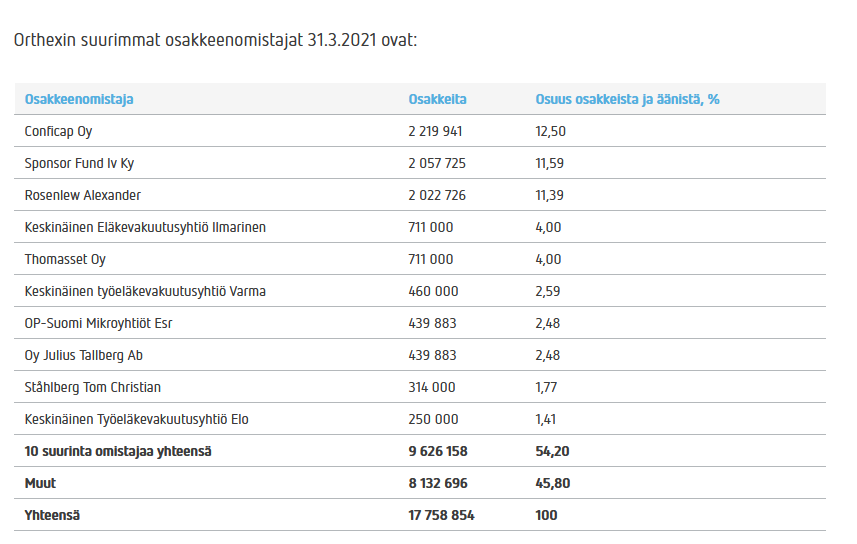

Updatea listaan:

Hieman harmittaa, ettei näe TOP100 ![]() Olisi mielenkiintoista nähdä ketä siellä listalla on

Olisi mielenkiintoista nähdä ketä siellä listalla on ![]()

E: Pistetääs vielä, että yhtiön johtoryhmä omistaa 3 136 476 osaketta, eli 17,6% yhtiöstä ![]()

30 tykkäystä

Katselin noita eilen myös, hyvän näköiset listat. Yllätyin että Sponsorilla edelleen noin iso omistus, jostain syystä olin luulossa että Sponsor ottaa täyden exitin annissa. Mutta hyvä näin!

1 tykkäys