Ei mitään järkeä katsoa sellaisten yhtiöiden tavoitehintoja ja eroja niihin, jotka ei ole Q4 lukuja antaneet eikä Inderes tehnyt päivitystä. Kaikista tulee rapisemaan tavoitehinnat alas jos mennään yhtään samalla sävyllä kuin viimeiset viikot. Tuottovaatimukset ylös DCF:ssä ja pieni leikkuri tehty lähes jokaisen yhtiön kasvuun tänä vuonna, samalla ”markkinan yleisesti hyväksymät arvostuskertoimet” alas —> tavoitehinnat tippuu tuosta sen 15-30% kunhan luvut on ulkona.

Eikä se Orthexin tilannetta edelleenkään helpota että öljyn hinta nousee, jos ihan yhtiökohtaista kulmaa otetaan.

Koska raaka-aineiden hinta määritellään aina vuodeksi kerrallaan (listalleottoesitteestä), voisi olettaa että viime vuoden lopulla on neuvoteltu könttähinnat, olettaen myös että öljyn hinta lähtee lievään laskuun. Sodasta ei ollut tietoakaan. Eiköhän 2022 ole silloin jo epäsuorasti “suojattu”?

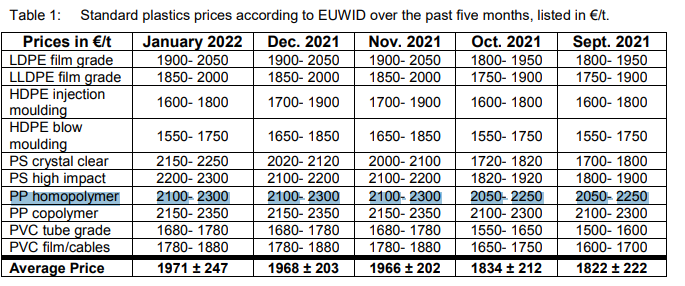

Avasin tuota yleistä muovien hinnoittelumekanismismia aiemminkin. Yksinkertaistettuna ostohinta sisältää 2 komponenttia:

raaka-aineindeksi - perustuu markkinaindeksiin (esim polypropeeni) yleensä tarkistetaan 3kk välein ja jos indeksi muuttunut niin hintaa muutetaan vastaavasti

”konversiomarginaali” - asiakaskohtaisesti neuvoteltu kiinteä osa joka kattaa kaikki muut suorat kulut (muut kuin pääraaka-aine, logistiikka, energia, …) sekä toimittajan bruttokatteen. Tämä on yleensä fiksattu vuodeksi eteenpäin, kuitenkin viime aikoina toimittajat ovat pyrkineet lyhentämään myös tätä tarkistuskautta johtuen korkeasta inflaatiosta ja yleisestä epävarmuudesta.

Lisäksi on jos Ukrainan kriisi aiheuttaa suurempaa häiriötä niin toimittajat voivat vedota force majeure -tekijään ja sen kautta pyrkiä poikkeamaan normaalista sopimuksesta.

Tarkennus: tämä siis geneerisesti muovien hinnoittelusta, ei nimenomaan Orthexin ostosopimuksista joista en ole tarkemmin perillä. Olen kuitenkin itse oletuksessa että tuon suuntaista koska on kohtuu standardi.

@Thomas_Westerholm veti tämän aamun Kamux-tulosliven sen verran mallikkaasti, että jatkoa piisaa ansaitusti ja ensi viikolla autot vaihtuvat ämpäreihin. Orthex-tuloslive tarjolla keskiviikkona 9.3. noin klo 8.50 alkaen.

Hinta on tullut Yhdysvalloissa 40 % alas, mikä ei kyllä suoranaisesti auta Orthexia . Euroopassa polypropeenin hinta näyttääkin itseasiassa vain kulkeneet vaakasuoraan viimeaikoina. Ollen kuitenkin ainakin 70 % korkeammalla kuin vuosi sitten:

lähde: Market Report Plastics

Toki tilanne on siinä suhteessa aika huono, että raakaöljy on nyt noussut 50 % vuoden alusta ja ainakin Aasiassa (jossa marginaalit matalia) ja Euroopassa (jossa marginaalit korkeita, mutta myös energian hinta noussut vahvasti) polymeerituotanto alkaa olla pian veden alla. Muovipolymeerituottajien historiallisen korkeat marginaalit Q2 ja Q3:lla ovat jo kiepsahtaneet historiallisen alhaisiksi Q4:lla ja nyt ne ovat jo paikoitellen negatiiviset. Esimerkiksi Orthexin raaka-ainetoimittaja LyondellBasell on jo Euroopan tuotannossaan luultavasti tappiollinen. ICIS:n blogissa julkaistiin tästä pari päivää sitten kirjoitus: Crude oil’s meteoric rise to ripple through supply chains – Chemical Connections

Basically, about 25% of European ethylene capacity needed to meet domestic demand is under water with ethylene prices at their current level. Plants whose ethylene costs exceed current prices include sites operated by LyondellBasell , Repsol , BASF and Slovnaft . Higher feedstock costs shoulder some of the blame, but escalating energy costs have played a key role as well. Even with the Europe ethylene contract likely to set a new monthly high in March, ethylene prices are not rising as fast as upstream costs, crimping margins, which have fallen by almost 61% since the year began (see chart below) .

Tässä käytettiin etyleenia esimerkkinä, mutta en usko että propyleenilla (joka Orthexin tuotteiden alkuraaka-aine) menee sen paremmin. Toisin sanoen näiden alkeeneiden hinnat ovat liian alhaisia suhteessa raakaöljyyn, joten niiden hintoihin kohdistuu nyt aika paljon nousupainetta, mikä sitten valuisi alas tuotantoketjussa polymeereihin ja lopulta Orthexille.

Orthex saa kyllä varmaan nyt Q4:lla kustannukset siirrettyä hintoihinsa, koska kaikki muut tähän mennessä rapotoineet (esim. Fiskars, Uponor, Berry Global) näyttävät saaneen omat muovi-inflaatio-ongelmansa hallittua. Toki on eri kysymys, että kestävätkö muoviprosessoijat ja kuluttajat enää toista hinnankorotuskierrosta, joka lähestyy uhkaavasti, jos öljyn ja kaasun hinnat eivät hellitä.

Pahoittelut, en ole itse kunnolla perillä pienen omistuksen takia. Kysyisin tietävämmiltä, johtuuko Orthexin kova kurssikohtelu suoraan öljyn hinnasta vai onko tässä muutakin?

Kannattaa lukea ketjusta @Homeros kattava tietopaketti. Löytyy viestistä #584->.

Yleisesti kurssi tuntuu liikkuvan markkinan mukana alas, kun ei ole mitään vahvaa kurssia tulevaa ajuria. Itse uskon Orthexin pärjäävän nykyisessäkin markkinassa kohtuu hyvin.

Laskutettu myynti kasvoi 16,3 % ja oli 90,6 milj. euroa (77,9)

Liikevaihto kasvoi 16,9 % ja oli 88,7 milj. euroa (75,9)

Oikaistu EBITDA oli 14,8 milj. euroa (17,1)

EBITA oli 9,4 milj. euroa (12,3) ja oikaistu EBITA oli 11,0 milj. euroa (12,9)

Oikaistu EBITA-marginaali oli 12,4 % (17,0)

Liikevoitto oli 9,3 milj. euroa (12,3) ja oikaistu liikevoitto oli 10,9 milj. euroa (12,9)

Vertailukelpoisuuteen vaikuttavat erät olivat yhteensä 1,6 milj. euroa (0,6)

Liiketoiminnan rahavirta oli 9,0 milj. euroa (12,7)

Nettovelka / oikaistu EBITDA oli 1.7x (2.3)

Osakekohtainen tulos, laimentamaton oli 0,35 euroa (0,47)

Omavaraisuusaste nousi 35,8 %:iin (22,6)

Orthex valittiin edelläkävijäyrityksenä Suomen innovaatiorahasto Sitran Suomen kiertotalouden mielenkiintoisimpien yritysten listalle

Hallitus ehdottaa 0,18 euron osakekohtaista pääomanpalautusta eli yhteensä 3,2 miljoonaa euroa. Pääomanpalautus ehdotetaan maksettavaksi kahdessa erässä.

Loka-joulukuu 2021 lyhyesti

Laskutettu myynti kasvoi 7,1 % ja oli 23,5 milj. euroa (22,0)

Liikevaihto kasvoi 6,8 % ja oli 23,1 milj. euroa (21,6)

Oikaistu EBITA oli 1,8 milj. euroa (3,8)

Oikaistu EBITA-marginaali oli 7,6 % (17,5)

Liikevoitto oli 1,7 milj. euroa (3,4)

Liiketoiminnan rahavirta oli 1,8 milj. euroa (2,6)

Orthexille myönnettiin uusi ISO 45001 -sertifikaatti: kansainvälinen standardi, joka määrittelee vaatimukset työterveyttä ja -turvallisuutta koskevan hallintajärjestelmän luomiseksi

Pitkän aikavälin taloudelliset tavoitteet

Yhtiön pitkän aikavälin taloudellisina tavoitteina on keskimäärin yli viiden prosentin vuotuinen liikevaihdon orgaaninen kasvu konsernitasolla ja yli 10 prosentin kasvu Pohjoismaiden ulkopuolella (kasvu paikallisessa valuutassa), oikaistu EBITA-marginaali ajan myötä yli 18 prosenttia (oikaistuna vertailukelpoisuuteen vaikuttavilla erillä) sekä nettovelan ja oikaistun käyttökatteen suhde alle 2,5x. Velkaantumisaste voi väliaikaisesti ylittää tavoitevälin, esimerkiksi yritysostojen yhteydessä.

“Raaka-aineiden hinnat alkoivat nousta jyrkästi vuoden 2020 loppua kohti ja saavuttivat tähän mennessä korkeimman tasonsa vuoden 2021 viimeisen neljänneksen aikana. Rahti- ja sähkökustannukset ovat myös nousseet ja jatkoivat nousuaan viimeisen vuosineljänneksen aikana. Käsityksemme mukaan markkinoilla on ollut niukkuutta raaka-aineiden saatavuudessa, mutta olemme kuitenkin kyenneet hankkimaan tarvittavat tuotantoraaka-aineet. Vakaan toiminnan varmistamiseksi lisäsimme tietoisesti suosituimpien tuotteidemme ja kriittisten raaka-aineiden varastoja, mikä näkyy nettokäyttöpääoman kasvuna. Ennalta-arvaamaton ja nopea raaka-aineiden hintojen nousu aiheuttaa lyhyen aikavälin haasteita kannattavuuteen, koska hinnankorotusten toteuttaminen tai kustannussäästöt näkyvät viiveellä. Pitkän aikavälin tavoitteemme on saavuttaa yli 18 prosentin oikaistu EBITA-marginaali, ja olemme sitoutuneet varmistamaan, että toimenpiteemme ovat linjassa tämän tavoitteen saavuttamisen kanssa.”

“Orthex on pystynyt lisäämään kapasiteettia suunnitelmien mukaisesti varmistaakseen toimituskykynsä. Olemme myös pystyneet vauhdittamaan kapasiteetin lisäystä, mikä on vaikuttanut toimituskykyymme positiivisesti. Tuloksena on myös melko voimakas vaihto-omaisuuden arvonnousu viimeisen vuosineljänneksen aikana. Vaihto-omaisuuden arvoon vaikuttavat korkeammat raaka-aineiden hinnat ja myydyimpien tuotteidemme suuremmat varastot varauduttaessa myynnin jatkuvaan kasvuun.”

“Olemme sitoutuneet toteuttamaan kasvustrategiaamme keskittyen kansainvälisen kasvun kiihdyttämiseen ja vastuullisuuteen. Jatkamme kohdennettuja toimiamme raaka-aineiden ja kustannusten hintakehityksestä riippuen. Tällä hetkellä raaka-aineiden hinnat, rahtikustannukset ja energian hinta ovat korkealla tasolla ja tulevaa kehitystä on vaikea ennustaa. Orthexilla ei ole venäläisiä tai ukrainalaisia toimittajia eikä muutakaan liiketoimintaa Venäjällä, joten Ukrainan kriisillä ei ole suoraa vaikutusta Orthexin liiketoimintaan. Kriisin aiheuttamat heilahtelut tai kustannusten nousut voivat kuitenkin vaikuttaa liiketoimintaan negatiivisesti.”

Varoitin tästä kannattavuuden sulamisesta viime raportin yhteydessä ja nyt se näyttää vielä pahemmalta. Siitä hinta melkein 30% alas.

Tulee vaikuttamaan myös hyväksyttäviin arvostuskertoimiin kun jokaisesta myytävästä eurosta jää vähemmän käteen. Missä ne hinnankorotukset on mitä luvattiin jo vuosi sittten? Vai tehtiinkö ne jo ja ei riitä.

Vaikea perustella 8€ hintaa kun epsiä tehdään 0,35€.

Kyllä toi kannattavuus suli selvästi odotuksia pahemmin. Oletan että uusi merkittävä kierros hinnankorotuksia on tiedossa, mutta kyllähän toi raportti maalaa haastavaa kuvaa kannattavuuden osalta lähitulevaisuudelle. Suurella vivullahan se kannattavuus nousee kustannusten normalisoituessa, mutta näkyvyyttä sen ajankohtaan ei oikein nykytilanteessa ole. Kasvun osalta olisi kiinnostava tietää miten jakautui hinnankorotusten ja volyymien välillä, koska varmasti hinnankorotukset ovat olleet merkittävä ajuri taustalla.

Tätä kommenttia jäin miettimään: “Vakaan toiminnan varmistamiseksi lisäsimme tietoisesti suosituimpien tuotteidemme ja kriittisten raaka-aineiden varastoja, mikä näkyy nettokäyttöpääoman kasvuna.”

→ Onkohan osa kannattavuustason laskusta siinä, että jo etupeltoon kalliilla hinnalla nostettu varastotasoja, koska pelätty, että kustannukset nousee entisestään, jos ei nyt tankata?

Olisin hämmästynyt, jos yhtiö yltää 0,25€ EPSiin tältä vuodelta - kasvu heikkenee, katteet murenee. Ehkä tuosta laskettuna voisi hyväksyä PE 12 paikkeilla olevan arvostuksen, kun velkaakin on vielä 1.7x.

Jos tämä oli tiedossa niin miksi Orthexin hinta pyöri osakkeelta 12euroa lappu ja targetit myös? Eipä tainnut ihan näin mennä.

Öljy noussut pilviin ja jatkunut Q1, myös muut raaka-aineet kohoavat järkyttävää tahtia. Rahtikustannukset ja työvoima, kaikki nakertaa katteisiin reikiä. En yllättyisi jos nähdään tänä vuonna hinnan käyvän 5-6e per osake.

Velkaa on tosiaan sen verran ettei siihen mielellään kovin isoa yritysostoa täräytetä päälle.

Monelle kuullostaa vitsiltä ja trollaukselta kaikki negatiivinen argumentointi kun bias on niin vahvasti omaan yritykseen päin.

Toivotaan näin.

Tuosta hinnakorotus asiasta on teknisen kaupan allalla yli 30 vuotta olleena myös sellainen kokemus, että monesti se kannattavuus nousee alkuun kun hinnat lähtee nousuun kun niitä siirretään ns. etupeltoon asiakkaille ja kun on vanhalla hinnalla tavaraa varastossa.

Suurimmat haasteet tulee yleensä kun hinnat nopeasti laskevat.

Nämä kaikki tietysti riippuvat varastojen suuruudesta, toimittaja- ja asiakassopimuksista jne. ei tämä nyt mitään rakettitiedettä ole. Johdollahan tälläisiin asioihin pitää olla etukäteen selvä strategia mitä halutaan ja tehdään, myös asiakkaista halutaan joskus pitää kiinni vähän hinnankin kustannuksella.

Pitkällä aikavälillä kiinnostaisi valistuneet arviot koko tästä markkinasta. Pärjääkö Orthex kilpailijoitaan paremmin nykytilanteessa? Öljypohjaisten tuotteiden korvaaminen kestävämmillä raaka-aineilla, pärjääkö Orthex tässä kilpailijoita paremmin?

Laatikoita yms tullaan kyllä tarvimaan kasvavissa määrin joten tarvetta näille säilytysratkaisuille on. Kuka pärjää markkinassa…