Tähän asti olen nähnyt Orthexin strategian edenneen erittäin poikkeuksellisista olosuhteista huolimatta hyvin, mutta alkuvuoden kvartaalista on todella hankala löytää mitään positiivista edes isossa kuvassa.

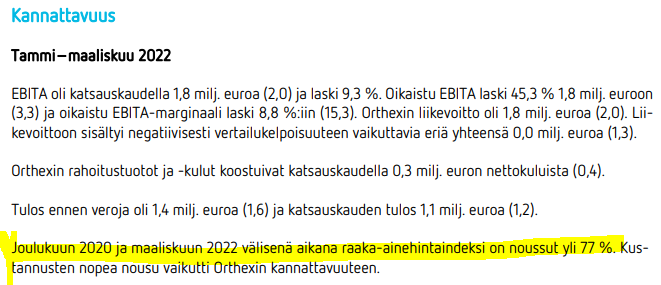

Ymmärrän, että kannattavuus sukeltaa hintojen noustessa, mutta liikevaihtoon sen ei pitäisi vaikuttaa millään muulla kuin positiivisella tavalla.

Yhtiö kertoi myynnin laskeneen, koska yhtiö on ”painottanut katteiden puolustamista” eikä siksi ilmeisesti ole panostanut täysillä myyntiin. Ymmärrän tämän, mutta hyvin harmillista ettei myyntiin voida keskittyä kannattavuuden puolustamisen vuoksi. Tästä äkkiä lähtee negatiivinen kierre käyntiin. Jos yhtiö alkaa liikaa puolustelemaan kannattavuutta markkinoinnin, uusmyynnin ja investointien kustannuksella, jotka ovat siis kriittisiä pitkän aikavälin ajureita, siinä saattaa yhtiön asema vain heikentyä markkinoilla, joka taas tuo lisää painetta kannattavuuteen.

Myös ostokäyttäytymisen varovaisuus on näkynyt myynnin laskussa. Olen käsittänyt, että yhtiön tuotteille on nimenomaan tasainen kysyntä ajoista riippumatta. Toki tuossa myös viitattiin, ettei varastotasoja olla haluttu kasvattaa asiakkaiden toimesta myymälöissä.

Venäjän hyökkäykselläkään ei voida aivan kaikkea selittää, sillä se hyökkäsi kesken katsauskauden.

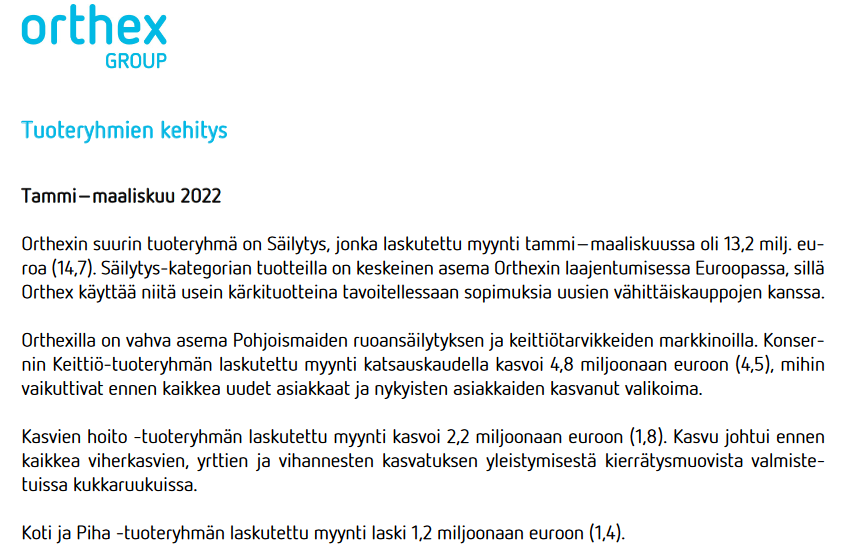

Toivoin, että myynti olisi porskuttanut edes muualla Euroopassa ja myynnin lasku olisi johtunut pohjoismaiden roikahtamisesta, joka kattaa suurimman osan liikevaihdosta, mutta myynti laski kaikilla markkinoilla ja eniten dunkkua otti Säilytys, joka on siis yhtiön keihäänkärki kun vallataan uusia markkinoita. Sääli tämäkin.

No jos jotain lohduttavaa, niin vertailukausi oli myynnin ja Säilytyksen suhteen oikeasti hyvin vahva. Lisäksi kommenteissa painotettiin, että markkinaosuuksia ja asiakkuuksia ei olla hävitty. Ja edelleen täytyy muistaa covidin olemassaolo, joka rajoittaa messuja ja yhtiön näkyvyyttä ihmisten ilmoilla. Ja makroympäristö on kieltämättä superheikko nyt talouden jäähtymisen, kulutuksen vähentymisen ja hintojen nousun suhteen.

No, täytyy kuunnella tai lukea toimarin haastis, ehkä sieltä aukeaa jotain. Katsotaan nyt vielä, ei yksi epäonnistunut kvartaali isoa kuvaa pilaa ja kun sentimentti on markkinoilla heikko, sitä itsekin helposti sortuu katsomaan caseja lyhytjänteisemmin. Täytyy pitää vain sihti pitkällä, mutta jos tämä case lässähtää niin myydään laput pois ja ei muistella pahalla.