Ei tainnut täällä vielä olla. Nordean tavoitehintapäivitys 9,2 € (OSTA) Q4-rapsan jäljiltä. Fair value 11,3 €.

5 tykkäystä

Oho onko linkkiä aika raju fair value, ja tavoite hinta.

Nordean analyysi tuntuu aika bullishilta nykytiedoilla.

Analyysi päivätty 10.3.2022. Alla lukuja, jos joku haluaa talteen.

2022 Revenue 96 MEUR

2022 EBIT 12 MEUR

2022 EBIT% 12,7%

2022 EPS 0,48€

2022 DPS 0,25€

2023 Revenue 102 MEUR

2022 EBIT 16 MEUR

2022 EBIT% 15,8%

2023 EPS 0,66€

2023 DPS 0,35€

2024 Revenue 107 MEUR

2022 EBIT 17 MEUR

2022 EBIT% 16,2%

2024 EPS 0,72€

2024 DPS 0,40€

7 tykkäystä

Ei pahalla Nordean analyysiin, mutta noissa numeroissa ei ole mitään järkeä vuodelle 2022.

Eihän ne päässyt edes tuohon ebittiin 2021, minkä piti olla “huippuvuosi” monen analyytikon mielestä.

Liikevaihto voi olla oikean suuntainen. En usko edes tuohon 0,25e osinkoon, tuoksahtaa sekin yliampuvalta.

Tän takia just pitää aina tehä se DD itse, nuo muutokset tulee niin viiveellä ettei voi katella vaan rapsoja ja toivoa niiden osuvan.

Toivottavasti kukaan ei sokeasti luota tälläisiin, vaan aina vähän tekee työtä itse.

Tai ehkä ne on jo tulevan yritysoston hakannut hintoihin ![]() Kristallipallo löytyi sieltä.

Kristallipallo löytyi sieltä.

15 tykkäystä

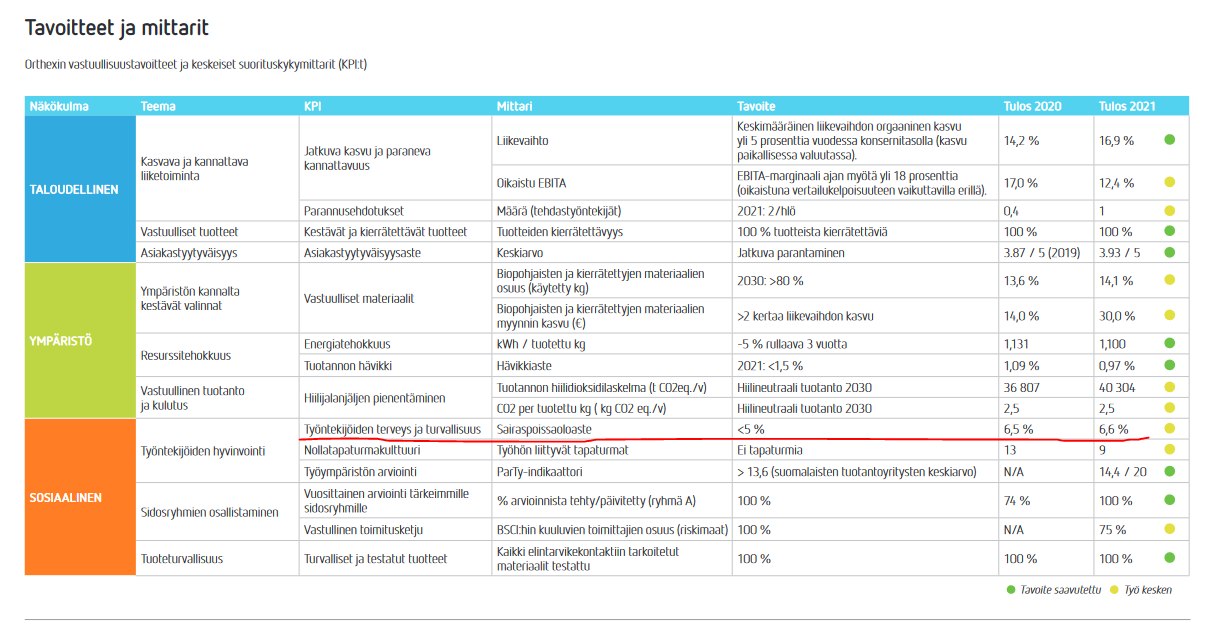

Hieman piristystä osakkeenomistajille: Orthexin vuosikertomus ja vastuullisuusraportti 2021 on julkaistu, joten siitä lukemaan ![]()

Kierrätetyistä ja biopohjaisista raaka-aineista valmistettujen tuotteiden osuus kokonaisliikevaihdosta oli menneellä vuodella 14,1 (13,6) prosenttia. Vielä on matkaa yhtiön 80% tavoitteeseen, mikä pitäisi siis saavuttaa 2030 mennessä. Huomionarvoista tosin on, että näistä materiaaleista valmistettujen tuotteiden myynti kasvoi 30%, mutta liiketoiminnan muun kasvun johdosta tämä suhteellinen osuus kasvoi vain hieman edellisestä vuodesta.

Muistetaan että öljyriippuvuus vähenee koko ajan, mitä korkeammaksi tuo luku saadaan. ![]()

25 tykkäystä

No niin, nyt sitten niitä hyviä kysymyksiä tänne. ![]()

“Orthexin toimitusjohtaja Alexander Rosenlew tulee Pulkkisen vieraaksi ROASTiin. Livelähetys 23.5.2022 kello 14.00. Keräämme jälleen yleisökysymyksiä: mitä pahempi, sen parempi.”

37 tykkäystä

Mitä nyt omaan silmään pistänyt tuosta vuosikertomuksesta

Sairaspoissaolot 6,6% → älyttömän korkeat. Koronalla tietenkin on oma lehmä asiassa ojassa mutta silti tavoite <5% pitäisi olla ennemminkin <3-4%. Se, että sadasta työntekijästä 6,6 työntekijää on kokoajan saikulla - tekee kyllä lommoa firmalle. (Omassakin työpaikassa asiasta puhuttu ja kerrottu paljonko ne realistiset kustannukset ovat moiselle.) Paljonkohan ollut 2019?

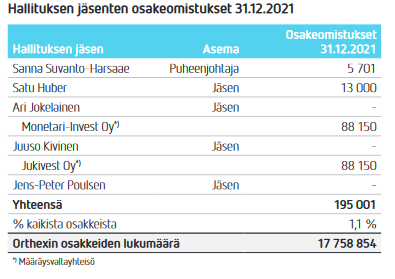

Hallituksella ihan ok omistus yhtiöstä. Haluaisin kyllä nähdä, että hpj olisi hieman enemmän. Tässä on toki hyvä muistaa, että 2 hallituksen jäsentä vaihtuu! ( Ari & Juuso )

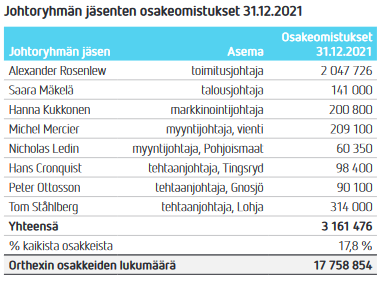

Toisaalta, johtoryhmän omistus vetää hiljaiseksi. Esimerkillistä toimintaa ![]()

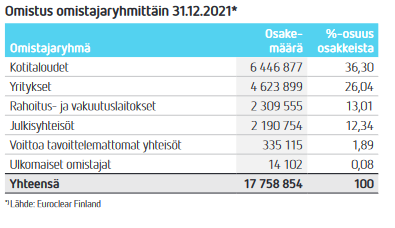

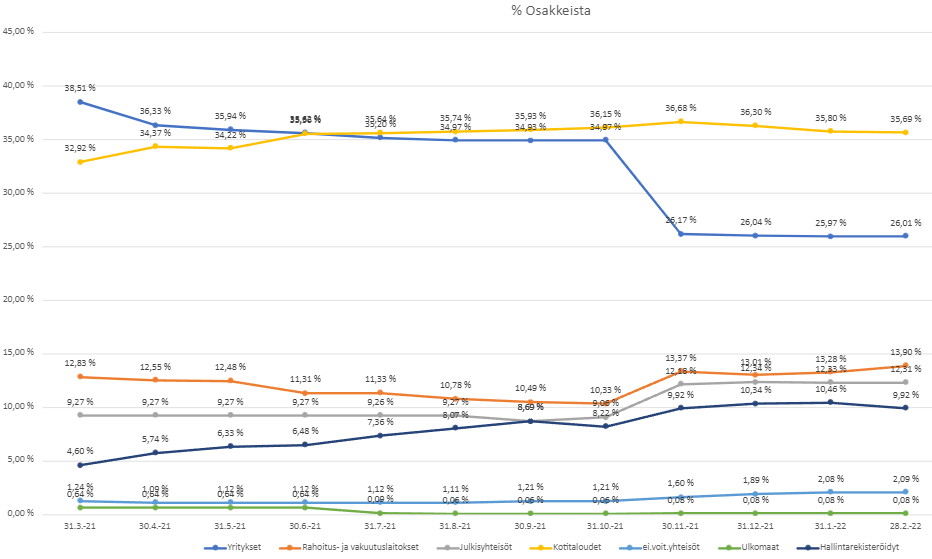

Tää on vähä hauska. Taulukosta uupuu hallintarekkarit, jotka omistaa n. 10% Orthexista.

Tässä oma exceli omistajajakaumasta.

Roastille iso ![]()

![]()

23 tykkäystä

Kyssäri roastiin:

Miksi Orthex olisi juuri se yhtiö joka pärjää kilpailijoitaan paremmin muovista irrottautumisessa?

9 tykkäystä

Roast kyssäreit

Kierrätetyistä ja biopohjaisista raaka-aineista valmistettujen tuotteiden osuus kokonaisliikevaihdosta oli menneellä vuodella 14,1 (13,6) prosenttia.

Kuinka meinaatte saavuttaa tämän tavoitteen 8 vuodessa?

Mikä hidastaa tätä siirtymää? Tuotteiden kysyntä vai raaka-aineiden saatavuus?

Kuinka paljon halvempaa/kalliimpaa on valmistaa tuotteita Kierrätetyistä tai biopohjaisista raaka-aineista verrattuna neitsyt muoviin?

8 tykkäystä

Miksi maksaa osinkoa eikä käyttäisi vain kasvuun rahaa?

Kuinka automaattisia teidän prosessit ovat tehtailla?

Entäs jos raakaineet pysyvät vaikka 10 vuotta samalla tasolla millä te voitte taklata tämän tilanteen?

Millä konkreettisilla toimilla voisitte tavoittaa teidän pitkän aikavälin kannattavuus tavoitteen?

Näettekö jossain muussa kuin säilytys kategoriassa suurta mahdollisuutta kasvaa?

Sano 3 asiaa joita teette kilpailijoita paremmin?

Kuinka teillä yleensä lähdetään myymään uudelle asiakkaalle teidän tuotteita?

10 tykkäystä

Kumpi on tärkeämpää, kuluttaja ostaa samoja tuotteita mahdollisimman usein vai tuote säilyy kuluttajalla ehjänä mahdollisimman kauan?

Orthex erottuu kotimaassa kilpailijoistaan suuremmalla koolla ja tunnetulla brändillä, mutta Euroopassa tätä etua ei löydy. Millä tavoin Orthex aikoo erottautua Euroopassa kilpailijoistaan, missä suomalainen brändi ja tuotteiden ajattomuus ei välttämättä tehoa kuluttajiin samalla tavalla? Eli miten Orthex aikoo hyödyntää Pohjoismaissa toimivaa etua muualla Euroopassa?

Koska vastaus on todennäköisesti vastuullisuus, niin kilpailijatkin osaavat tehdä kierrätysmuovista tuotteita. Eli onko mitään muuta keinoa millä tavoin tuotteenne tai brändinne erottuvat kilpailijoista muualla Euroopassa?

10 tykkäystä

Roast: Minkä takia teette tuotteillenne aluksi vain maltillisen hinnankorotuksen vaikka raaka-aineiden hinnat nousisi räjähdysmäisesti? Kuinka haastava ja pitkä, ja yleensä minkälainen prosessi se on lähteä korottamaan tuotteiden hintoja, ja onko vähittäismyyjällä oikeus puuttua hinnanmuutoksiin? Tuottaako se isoja ongelmia kannattavuuteen, kun vähittäismyyjä hyväksyy vain 2-3 kertaa vuodessa hinnanmuutoksen? Mitkä asiat tarkalleen vaikuttavat hintojen muutosnopeuteen ja oletteko tässä asiassa heikompia/vahvempia kilpailijoihin nähden?

4 tykkäystä

Roast kysymys. Markkinan kilpailutilanteeseen, miten hyllytilan kilpailu(tus) tyypillisesti menee? Jos Orthex saa hyllytilan keski-euroopan suuresta kauppaketjusta, onko se suoraan pois jonkun toisen jo hyllyssä olevan tilasta? Vai lisääkö kauppaketju vaan hyllymetrejä lisää jos uusi toimija tulee ns. apajille? Ja mitkä ovat juuri ne ydinasiat miksi Orthex saa pitää hyllytilansa, ettei uudet ketterät toimijat syrjäytä Orthexia esim. hinnalla pois kaupasta?

Lisäys. Ylläolevaan kysymykseen voisi vielä lisätä, kuinka pitkiä sopimukset hyllytiloista tyypillisesti on? Kuinka pitkälle sijoittaja voi näitä kassavirtoja katsoa?

5 tykkäystä

Huomio! ![]()

Korjasin jo alkuperäiseen viestiini, mutta tein vielä uuden viestin, jotta kaikki varmasti huomaavat.

Roastin alkamisajankohta on 14.00, EI 14.15, kuten aiemmin ilmoitin. Pahoittelut! ![]()

![]()

EDIT: Toki tuohon on vielä aikaa pari kuukautta ja kyseessä on live, niin aloitusaika voi aina hieman muuttua.

11 tykkäystä

Näyttäisi, että Twin Engine Oy on maaliskuussa jatkanut ostoja. Maaliskuun listauksen (31.3.2022) mukaan 32. suurin omistaja.

9 tykkäystä

Päätökset nuijittu.

“Yhtiökokous päätti valtuuttaa hallituksen päättämään osakeannista sekä osakeyhtiölain 10 luvun 1 §:ssä tarkoitettujen osakkeisiin oikeuttavien erityisten oikeuksien antamisesta yhdessä tai useammassa erässä seuraavasti:

Valtuutuksen nojalla annettavien osakkeiden lukumäärä voi olla yhteensä enintään 1 800 000 osaketta (mukaan lukien erityisten oikeuksien perusteella annettavat osakkeet), mikä vastaa noin 10 prosenttia yhtiön kaikista osakkeista.

Hallitus valtuutettiin päättää kaikista osakeannin ja osakkeisiin oikeuttavien erityisten oikeuksien antamisen ehdoista. Osakeanti ja osakkeisiin oikeuttavien erityisten oikeuksien antaminen voi tapahtua osakkeenomistajien merkintäetuoikeudesta poiketen (suunnattu anti), jos tähän on osakeyhtiölain mukainen yhtiön kannalta painava taloudellinen syy. Valtuutusta voidaan tällöin käyttää yrityskauppojen tai muiden yhtiön liiketoimintaan kuuluvien investointien rahoittamiseksi, konsernin vakavaraisuuden ylläpitämiseksi ja kasvattamiseksi, kannustinjärjestelmän toteuttamiseksi sekä omistuspohjan laajentamiseksi ja pääomarakenteen kehittämiseksi.

Valtuutus on voimassa 18 kuukautta yhtiökokouksen päätöksestä lukien.”

Onkohan siellä jotain ostettavaa jo kiikarissa? ![]()

![]()

![]()

@Tume1 Hyvä tarkennus! Peruskauraahan nämä. Ilman Rosenlewin painotusta Thomaksen haastattelussa tätä asiaa ei varmaan tarvis sen kummemmin edes korostaa.

8 tykkäystä

Rosenlewiä ainakin hymyilytti, kun asiasta viimeisimmällä videolla kysyttiin ja totesi, että kyllähän tuo valtuutus tätä helpottaa, jos tulee sopiva kohde eteen ![]()

4 tykkäystä

Minua itseäni vähän periaatteellisesti häiritsee tämä näin nopeasti tuleva anti, kun kyseessä ei ole mikään kovaa tappiota tekevä teknokasvuyhtiö. Orthexilla oli vasta IPO, joten miksei tätä tarvittavaa rahoitusta voitu kerätä jo silloin? Vai onko sieltä tulossa joku todella iso yrityskauppa?

6 tykkäystä

Varmaan jokainen yhtiö antaa yhtiökokouksessa valtuuden omien osakkeiden ostoon, sekä osakeantiin.

Orthex ei ole tässä poikkeus, eikä tuo valtuutus välttämättä tarkoita, että niin tapahtuisi, vaikkakin pidän todennäköisenä, että yhtiö pyrkii tekemään yritysjärjestelyitä.

27 tykkäystä

Ihan samoja ajatuksia heräsi. Varsinkin suunnattu osakeanti olisi märkärätti vasten piensijoittajien kasvoja.

Kasvu ja yritysostot osuvat odotuksiin ja niitähän jo IPO:ssa ennakoitiin. Mutta jos omistuksia alkuun laimennetaan annilla ja sitten tehdään ostoja, niin yritysoston pitäisi olla todella merkittävä jotta tunnelmat kääntyisi positiivisiksi.