Mutta osakesäästötilillä osinkoja ei veroteta heti ja näin ne pääsevät kasvamaan korkoa korolle kokonaisuudessaan, joka pitkällä aikavälillä on hyödyllisempää, vaikkakin lopuksi maksaisi vähän korkeamman veroprosentin.

Joku voisi laskea jonkun skenaarion tuosta, että kuinka pitkän ajan kuluessa homma oikeasti tuottaa hyötyä… Veikkaan että esim 10v on liian lyhyt aika… Ellei treidaa aktiivisemmin. Mutta pelkät osinkotuotot ei kyllä varmaan plussalle pääse tuossa ajassa

Se on vähän miltä kantilta asiaa tarkastelee ja millä aikavälillä tililtä nostaa rahaa.

Jos salkku on 100% voitolla, nostaessa maksat vain n. 15% veron (puolet on verotettavaa voittoa, puolet on sijoitettua pääomaa). Salkku pitää olla 500% plussalla ennen kuin noston veroaste on 25%. 1000% plussalla ja veroprosentti luokkaa 27. Eli on mahdollista kerryttää osingoilla verovelkaa toisin kuin normi arvotilillä.

Minäkin luulin, että tuo uusi “osakesäästötili” olisi oikeasti tarkoitettu meille yxinkertaisille ihmisraunioille, jotka eiwät lukion jälkeen 90- luwulla kexineet yliopistoa saatika lääkinnällistä tiedekuntaa, waan päätyiwät ylioppilaslakki päässä heinää tekemään.

Herrain kiireet on nähty.

Kauppalehden laskelmien mukaan 7 vuodessa saa hyödyn.

1 tykkäys

Laskeskelin nopeasti. Mitä korkeampi salkun osinko-%, sitä nopeammin osakesäästötili kirii arvossa eroa tavalliseen arvotiliin.

Olkoon tilin sijoitusten arvo alussa 1,00 ja sijoitusten arvo ei muutu, vain vuotuiset osingot kasvattavat salkkua.

Arvotili, Osinko 7%, osinkojen veroaste 25,5%

0 v. arvo 1,00

5 v. arvo 1,29

10 v. arvo 1,66

15 v. arvo 2,14

20 v. arvo 2,76

Osakesäästötili, Osinko 7%, verottomana tilille

0 v. arvo 1,00

5 v. arvo 1,40

10 v. arvo 1,97

15 v. arvo 2,76

20 v. arvo 3,87

Arvotili, Osinko 4%, osinkojen veroaste 25,5%

0 v. arvo 1,00

5 v. arvo 1,16

10 v. arvo 1,34

15 v. arvo 1,55

20 v. arvo 1,80

Osakesäästötili, Osinko 4%, verottomana tilille

0 v. arvo 1,00

5 v. arvo 1,22

10 v. arvo 1,48

15 v. arvo 1,80

20 v. arvo 2,19

Jos osakesäästötilin nostaa kokonaan tyhjäksi, osakesäästötilin osingoista jää enemmän käteen verojen jälkeen

Osinko 7% → 8 vuoden jälkeen

Osinko 4% → 13 vuoden jälkeen

Jos nostaa pelkät osingot ulos, osakesäästötilin veroaste nostoille

salkku +0% tai miinuksella → ilman veroja

salkku +100% → noston veroaste 15 %

salkku +200% → noston veroaste 20 %

salkku +300% → noston veroaste 22,5 %

salkku +400% → noston veroaste 24 %

salkku +500% → noston veroaste 25 %

Tämän perusteella suosisin itse korkean osingon lappuja enkä koskaan nostaisi osakesäästötiliä kokonaan tyhjäksi vaan tekisin siitä eläkesalkun, jonne kertyy osingoista verovelkaa, ja nostetaan myöhemmin vasta 15-20 v jälkeen rahaa pikkuhiljaa (vaikka 0,5% kuussa = 6% vuodessa) ulos.

2 tykkäystä

Samalla kuitenkin menettää hankintameno-olettaman, eli kun oletettavasti osakkeidenkin arvo on pitkässä juoksussa kasvanut huomattavasti, joutuu ulosottaessa maksamaan veron täysimääräisesti. Myöskään tappioita tai kuluja (analyysipalvelut, tietokone, työhuonevähennys jne) ei voi vähentää.

Itse ajattelen, että ko tili on melkoinen häkkyrä, joka ei vastaa alkuperäistä tavoitetta (rahastojen jne kanssa verotuksellisesti samalle viivalle myös piensijoittaja + kannustaa aloittamaan sijoittaminen + tehdä asiasta yksinkertainen).

2 tykkäystä

Jep. Ei tuo osakesäästötili automaattisesti ole parempi kuin tavallinen arvo-osuustili. Mielestäni se sopii parhaiten henkilölle, joka ei ole aikeissa koskaan nostaa tiliä kokonaan tyhjäksi vaan nostaa sieltä osinkoja elämiseen sitten vasta vuosikymmenten päästä. Silloin osingoista (ja mahdollisista osakkeiden myyntivoitoista) on kertynyt vuosien saatossa melkoinen verovelka salkkuun sisään, joka tavallisessa arvo-osuustilissä menetetään.

1 tykkäys

Yhteenveto

Uusi osakesäästötili sopii sijoittajalle, joka käy paljon kauppaa tai priorisoi tasaista osinkovirtaa. Koska tili nauttii verottomista osingoista, kasvaa salkku nopeampaa osingot uudelleen sijoitettaessa. Kannattaa kuitenkin ottaa huomioon, että nykyisin kertyneet tappiot voi tavallisen arvo-osuustilin sisällä vähentää kaikista pääomatuloista, myös osingoista. Se taas ei onnistu osakesäästötilillä. Tämä tasaa omalta osaltaan tavallisen arvo-osuustilin riskiä.

Huomionarvoisin seikka on, ettei osakesäästötili sovi sijoituksiin jotka on tarkoitus pitää yli 10 vuotta, mikäli ne kohdistuvat yhtiöihin jotka kasvattavat reilusti arvoaan vuosien saatossa. Tällöin hankintameno-olettaman puuttuminen tekee liian suuren kaulan perinteisen tilin hyväksi. Jos kuvitellaan yhtiö joka kasvattaa vuosi toisensa perään sekä tulostaan että osinkoaan, seuraa osakekurssi väistämättä perässä. Näin ollen osakesäästötili ei sovellu holdaukseen mielestäni oikein muille kuin Telian kaltaisille lypsylehmille joiden osinko saatika osakkeen arvokaan ei liikahda mihinkään suuntaan.

Mielestäni tämä seikka vie pohjan koko osakesäästötililtä. Nykyehdoilla osakesäästötili soveltuu pelkkien lypsylehmien omistamiseen tai vaihtoehtoisesti aktiiviseen kaupankäyntiin. Pitkäjänteisen sijoittajan kannattaa mielestäni pysytellä jatkossakin perinteisellä arvo-osuustilillä.

En itsekään huomannut tätä seikkaa ennen kuin laskin nämä skenaariot Excelillä auki. Mielikuvissani oli, että viimeinkin myös me ”holdaripiensijoittajat” pääsemme nauttimaan kevyemmästä verotuksesta ja nopeammasta arvonnoususta. Näillä vallitsevilla ehdoilla en tule näillä näkymin avaamaan itselleni osakesäästötiliä, ellen innostu treidaamaan esimerkiksi Telian osakkeella.

Lisätietoja osakesäästötilin verotuksesta löytyy tästä linkistä: Vero.fi

3 tykkäystä

Tuossa kirjoittaja taitaa laskea lukuja niin että nostaa lopuksi osakesäästötilin tyhjäksi. Silloin se ei kannata kovinkaan monessa skenaariossa, koska kaikki verot menee maksuun ja juuri niiden välttäminen tuo sen edun. Etua saakin lähinnä vain “lypsytilinä” mitä ei koskaan nosteta tyhjäksi, vaan omistetaan osakkeita “hautaan asti”. Ja kasvuyhtiöitä, jotka maksaa pientä osinkoa, ei luultavasti hankintameno-olettaman puuttumisen takia kannata osakesäästötilille laittaa.

2 tykkäystä

Minä ainakin haluan nauttia osingoistani kuluttamalla ollessani iäkkäämpi/eläkkeellä (Ilman myyntejä).50k€ katto on aika pieni alkupääomaksi. Lisäksi kun omistaa ulkomaalaisia osakkeita, itse pysyttelen ihan normi ao-tilillä ![]()

Aiotko näillä näkymin vaihtaa arvo-osuustilisi osakesäästötiliin?

- Kyllä

- En

0 voters

Aiotko avata arvo-osuustilisi rinnalle osakesäästötilin?

- Kyllä

- En

0 voters

Toki. Osakesäästötilin keskeinen huono puoli on siinä että ulosnostetusta pääomasta joutuu maksamaan korkeamman veron (30 - 34%) kuin arvo-osuustilin osingoista (25,5 %). Tilille kannattaa ostaa lähinnä suomalaisia osakkeita, koska ulkomaalaisten osakkeiden osingoista tehtyä ennakkopidätystä ei kompensoida. Pääomatappiot käsitellään myös eri tavalla, mutta en käsittele sitä tässä viestissä. Osakesäästötili sisältää siis osaketilin ja siihen liittyvän rahatilin, joiden välillä voi tehdä vaihtoa ilman veroseuraamuksia.

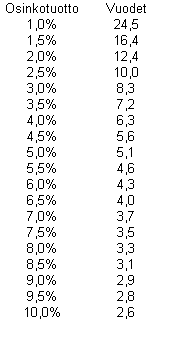

Tarvitset osakesäästötilillä 0,745 / 0,7 - 1 = 6,4 % enemmän osakkeita jotta se kompensoisi suuremman veroasteen. Seuraavalla yhtälöllä voi tarkastella aikaa jossa osinko-osakkeita sisältävä osakesäästötili saavuttaa edun samat osakkeet sisältävään arvo-osuustiliin verrattuna. Aika riippuu osinkotuottoprosentista. Oletuksena osingot uudelleensijoitetaan samalla osinkotuotto-odotuksella.

x = vuodet

y = osinkotuotto (%)

![]()

Laskin alle muutamia osinkotuottolukuja ja osakkeiden vaadittuja pitoaikoja, joilla osakesäästötili kannattaa arvo-osuustiliin verrattuna.

Esimerkki on idealisoitu siinä mielessä että et todennäköisesti löydä korkean osinkotuoton kohteita jokaisena vuotena jotta voisit uudelleensijoittaa osingot. Osinkotuotto voi muodostua odotettua matalammaksi jos osakkeet on ostettu suhdanteen huipulla. Vastaavasti matalan arvostuksen osakkeet voivat yllättää.

Toinen etu osakesäästötilissä on mahdollisuus vaihtaa sijoituskohdetta ilman veroseuraamuksia (hyvässä ja pahassa). Voit siis treidata Helsingin pörssin syklisiä yhtiöitä ilman että menetät 30 - 34 % voitoistasi myyntien yhteydessä. Tämä helpottaa merkittävästi pitkäaikaisten säästötavoitteiden saavuttamista. Samalla verottajakin hyötyy kun kansalaisilla on tulevaisuudessa enemmän verotettavia pääomatuloja.

Ennen osakesäästötilistä innostumista pitää kuitenkin aina muistaa että osakkeisiin liittyy riski pääoman menettämisestä. Yhtiövalinnat pitää edelleen tehdä huolellisesti eikä maksaa osakkeista liian suurta hintaa.

11 tykkäystä

Kiitos laskelmista. Laskin päivällä että 7% osingolla osakesäästötili ja arvo-osuustili olisivat tasoissa vasta vajaan 8 vuoden kohdalla. Sinun laskelmasi antavat huomattavasti rohkaisevampia tuloksia…![]()

Hyviä pohdintoja edellä. Itse laitan osan varoistani osakesäästötilille ensi vuoden loppupuolella vasta. Strategiana osta lokakuussa, myy toukokuussa, 3-5 yhtiön osakkeita. Jää hätävaroiksi pahanpäivän varalle. Sijoitusjänne 30 vuotta.

3 tykkäystä

Uskooko kukaan oikeasti, että tämän tilin ehdot säilyvät 30 vuotta edes suunnilleen ennallaan? Oma veikkaukseni on se, että muutaman vaalikauden kuluessa tilin ehtoja tullaan viilailemaan suuntaan jos toiseenkin.

Kun aloitin sijoittamisen niin osingoista ei tarvinnut maksaa veroa, pääomatulojen veroprosentti oli 25 ja hankintameno-olettama 50%. Eläkevakuutussäästöt pystyi vähentämään palkkatuloista ja rahat nostaa ulos tuolla 25%:lla. Ja tästä maailmasta on siis alle parikymmentä vuotta. Kolmekymmentä vuotta taaksepäin sijoittaminen oli vielä vähän erilaisempaa, silloin en ollut vielä markkinoilla niin en muista.

Valtio on vesittänyt monia tuotteita verraten lyhyenkin ajan sisällä, miettikääpä vaikka eläkevakuutuksia tai ps-tiliä. Tietenkin osakesäästötilin voi tyhjentää ennenaikaisesti sääntöjen muuttuessa (toisin kuin mainitsemani eläketuotteet) mutta samalla altistuu veroille.

Suunta muutenkin tuntuu olevan se, että pääomatulojen verotusta ollaan muuttamassa progressiivisempaan suuntaan, eikä silloin verojen lykkäämisessä ole niin suurta ideaa kuin tasaverotuksella. Voi olla fiksumpaa tehdä voittoa matalammalla verotuksella kuin kerätä hirveän iso potti ja maksaa siitä progressiiviset verot.

11 tykkäystä

Mitenkäs muuten mahdolliset tulonhankkimuskulut? Alijäämähyvityksellä ilmeisesti mennään eteenpäin mikäli kaikki varat kiertävät tämän osakesäästötilin kautta?

Perinteiseltä arvo-osuustililtä saadut tulot vaikutavat pääomatuloihin ja tätä kautta esim. opiskelijan opintotukeen, jos tienaa vuodessa liikaa ja työttömän tukeen, samalla tavalla vähentävästi, kun tekee liikaa massia, niin osakesäätötilin kautta pystyt kiertämään nämä rajat, koska et saa pääomatuloja?

Itse en kuitenkaan tule koskaan laittamaan os.tilille kuin pienen osan sijoituksista, niin ei ne verotuksen muuttumisriskit kovin isoja ole. Mutta hyvä huomio tuokin. Ei os.tili ole mikään mullistava juttu vaan pieni lisä nykyiseen tarjontaan.

Tuo opintotuki pointti oli hyvä huomio, eli ihan sijoittajan tilanteen mukaan ja myös sijoitustyylin mukaan se menee, saako tuosta os.tilistä hyötyjä vai ei.

Paras malli mielestäni piensijoittajalle olisi ollut osinkoverotuksen tasapäistäminen niin veroaste olisi voitu tiputtaa jonnekin 5% iin tai sen alle. Os tiliä ei tällöin olisi tarvittu.

2 tykkäystä

En usko, että osakesäästötilin ehdot säilyvät samoina 30 vuotta. 40 vuoden sijoituskokemuksella voin omakohtaisesti sanoa, että lait ja maailma muuttuu. Tulee uusia sijoitustuotteita - osa hyviä osa huonoja. Ennustaminen on vaikea laji. Siksi perustan päätökseni nykytietoon ja sitä tässä keskusteluketjussakin tullut jo riittävästi. Sijoitan 30 vuoden jänteellä eli loppuelämäni. Sen verran on jo ikää nyt.

2 tykkäystä