Laskeskelin nopeasti. Mitä korkeampi salkun osinko-%, sitä nopeammin osakesäästötili kirii arvossa eroa tavalliseen arvotiliin.

Olkoon tilin sijoitusten arvo alussa 1,00 ja sijoitusten arvo ei muutu, vain vuotuiset osingot kasvattavat salkkua.

Arvotili, Osinko 7%, osinkojen veroaste 25,5%

0 v. arvo 1,00

5 v. arvo 1,29

10 v. arvo 1,66

15 v. arvo 2,14

20 v. arvo 2,76

Osakesäästötili, Osinko 7%, verottomana tilille

0 v. arvo 1,00

5 v. arvo 1,40

10 v. arvo 1,97

15 v. arvo 2,76

20 v. arvo 3,87

Arvotili, Osinko 4%, osinkojen veroaste 25,5%

0 v. arvo 1,00

5 v. arvo 1,16

10 v. arvo 1,34

15 v. arvo 1,55

20 v. arvo 1,80

Osakesäästötili, Osinko 4%, verottomana tilille

0 v. arvo 1,00

5 v. arvo 1,22

10 v. arvo 1,48

15 v. arvo 1,80

20 v. arvo 2,19

Jos osakesäästötilin nostaa kokonaan tyhjäksi, osakesäästötilin osingoista jää enemmän käteen verojen jälkeen

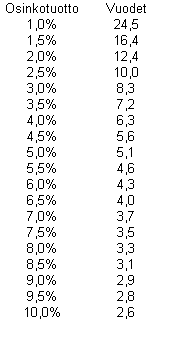

Osinko 7% → 8 vuoden jälkeen

Osinko 4% → 13 vuoden jälkeen

Jos nostaa pelkät osingot ulos, osakesäästötilin veroaste nostoille

salkku +0% tai miinuksella → ilman veroja

salkku +100% → noston veroaste 15 %

salkku +200% → noston veroaste 20 %

salkku +300% → noston veroaste 22,5 %

salkku +400% → noston veroaste 24 %

salkku +500% → noston veroaste 25 %

Tämän perusteella suosisin itse korkean osingon lappuja enkä koskaan nostaisi osakesäästötiliä kokonaan tyhjäksi vaan tekisin siitä eläkesalkun, jonne kertyy osingoista verovelkaa, ja nostetaan myöhemmin vasta 15-20 v jälkeen rahaa pikkuhiljaa (vaikka 0,5% kuussa = 6% vuodessa) ulos.