Pahoittelut pienestä viiveestä vastaamisen kanssa!

En ole bondipuolen asiantuntija, mutta kyllä mä tuota vvk:n esitteen kohtaa 6 tulkitsen niin, että sen haltijoilla on oikeus konvertoida se osakkeiksi konversiokurssilla koska vaan. Juttelin Ekin kanssa, jolla on taustaa bondipuolelta ja hän muisteli, että tuollainen amerikkalainen optio (eli sellainen joka voidaan konvertoida koska vaan juoksuaikana) on epätyypillinen tai on ainakin hänen kokemuksen mukaan ollut.

Toisaalta jos mietitään, että Outokumpu laski tuon liikkeelle viime kesänä, jolloin tilanne näytti hyvin heikolta niin ei ihme, jos ovat joutuneet vähän heikompia ehtoja tarjoamaan… Silloin osakekurssi oli jossain 2-2,5 eurossa, joten toi konversiokurssi on ollut selvästi kurssitasoa korkeammalla. Lisäksi pitää huomioida, että jos ei olisi ollut konversio-optiota niin todennäköisesti korko olisi ollut huomattavasti korkeampi ja tähän vaikuttaa myös Outokummun heikko rating.

palaan noihin laskelmiin @Opa, mutta pikaisesti katsottuna näytti ihan pätevältä

p.s. onneksi ei tullut mentyä oikikseen opiskelemaan - karmee pumaska tommonen bondin esite

Pörssi ylireagoi isosti näihin viime päivien uutiseen. Enemmänkin tunnetta kuin järkeä. Tehdyt päätökset ovat mielestäni pitkäjänteistä yrityksen johtamista. Parempikin, että eivät mieti ensimmäisenä lyhyen tähtäimen asioita, kuten vaikka yksittäisen päivän pörssikurssia.

Kylla on todellista holmoilya etta viela 2019 firma jakaa kymmenia miljoonia osinkoina ja sen jalkeen otetaan kallista lainaa ja myydaan osakkeita alennuksella. Nain velkaisten firmojen ei ikina pitais jakaa senttiakaan osinkoa jota vielapa verotetaan!

Edit: Laskinpa juuri etta 2017-2019 osinkoja maksettiin 208M€, juuri taman &*£@ suunnatun annin verran…

Toimitusjohtajaa kohtaan en tunne suurta luottamusta. Ensin tuli lähtö Pöyryltä. Sitten Postista.

Saiko kassaan tuliut 200me rahavirta bonukset laukeamaan?

Hyvä muistaa Outokummun osaketemppuiluitten ohessa reaalimaailmaakin

Kiinan rosterin export tax rebaten (13%) poistuminen sekä tuontitullinen laskeminen/poistaminen nostanut nikkelin ohella hintoja Kiinassa, nostanut kiinalaisten firmojen vientihintoja ja säteilee esimerkiksi Taiwanilaisten vientihintoja nostamalla. Myös Eurooppa/ US hyvä kysyntä vaikuttaa.

China started to implement a new export tax rebate policy on May 1, including the cancelation of a 13% export tax rebate on stainless steel products, which blocked China’s stainless steel exports. Therefore, Taiwan benefitted from the policy as many export orders transferred to other countries, including Taiwan.

Driven by the increasing export orders, Taiwan’s stainless steel export prices have surged by US$300-400/ton within half a month.

Due to strong demand from Europe and America, the weakening competition from China, and the expected price increase of stainless steel for June, Taiwan’s export prices were pushed up accordingly. The new price for this week has been hiked again with an increase as last week.

EC proposing to extend steel safeguard measures by end-May

14 May 2021 16:53 reported by Joy Liu

A A A

According to European trade commissioner Valdis Dombrovskis, the European Commission is likely to propose to extend the EU’s steel safeguard measures beyond June the end of May 2021.

EU steel producers hoped to maintain the safeguard measures as the critical conditions that caused the EU to implement these measures still exist, including protectionism in third-country markets, global overcapacity, and trade diversion into the EU due to the US’ Section 232 tariffs.

However, traders and distributors in the US opposed the statement, saying that they are facing a serious lack of materials and retaliation by third countries, the latter of which was also warned by Dombrovskis, pointing out that the countries such as Turkey and Russia may retaliate on the EU if the safeguard measures are extended.

Eipä siinä kait mitään sen kummempaa lopulta ole kun se, että yhtiössä on nykyään ns. “sijoittajavihamielinen” johto, varsinkin suomalaisia yksityissijoittajia kohtaan, ja sellaisista lyhyeksimyyjät tykkäävät maailmalla, sekä näyttävät sen myös kurssissa, hyvinkin pitkälti…?

Teurastusviikon laskelmat - jos hollille menivät - kyllä kertovat että rajun kurssikohtelun Outsan anti toi osakkeen omistajille. Kohtuuttoman rajun joku voisi todeta. Toki vähemmän rajun niille, joille osaketta annissa alehintaan 5,15 EUR tarjottiin, kuin meille tuulipukubulleroille.

Voi kysyä että onko jossain piilossa mätää kun tehdään anti aleella samaan aikaan kun kassassa on 330 MEUR rahaa? Oliko tämä jo se syklin lakipiste kun hallitus kokee että juuri nyt oikea aika pistää anti kehiin? Jos näin ajattelee, voi tulla mieleen että ehkä osakkeetkin syytä myydä.

No, maanantai-iltana Outokumpu keräsi 209 MEUR rahaa (anti 40,5 mkpl osaketta, a 5,15 EUR).

Perjantai-illaksi:

Market Cap tippui 160 MEUR (-7,1%)

EV (yritysarvo) tippui 369 MEUR (-11,0%)

Kurssi tippui -15,3%

Periaatteessa olisi kaiketi voinut olla niinkin, että market cap nousee uuden rahan verran eli 209 MEUR, mutta koska uusia osakkeita tehdään 40,5 mkpl, keskimääräinen hinta onkin -0,5% eli 5,433 EUR.

Ja jos Outokumpu olisi kehittynyt maanantai klousauksesta kuten Aperam eli -1,5%, sekin huomioiden -2,0% antaisi kurssiksi 5,35 EUR eikä toteutunut 4,625 EUR eli -15,3%

Vastaavasti Acerinox; 5,22 EUR eli vain -4% eikä 4,625 EUR eli -15,3%

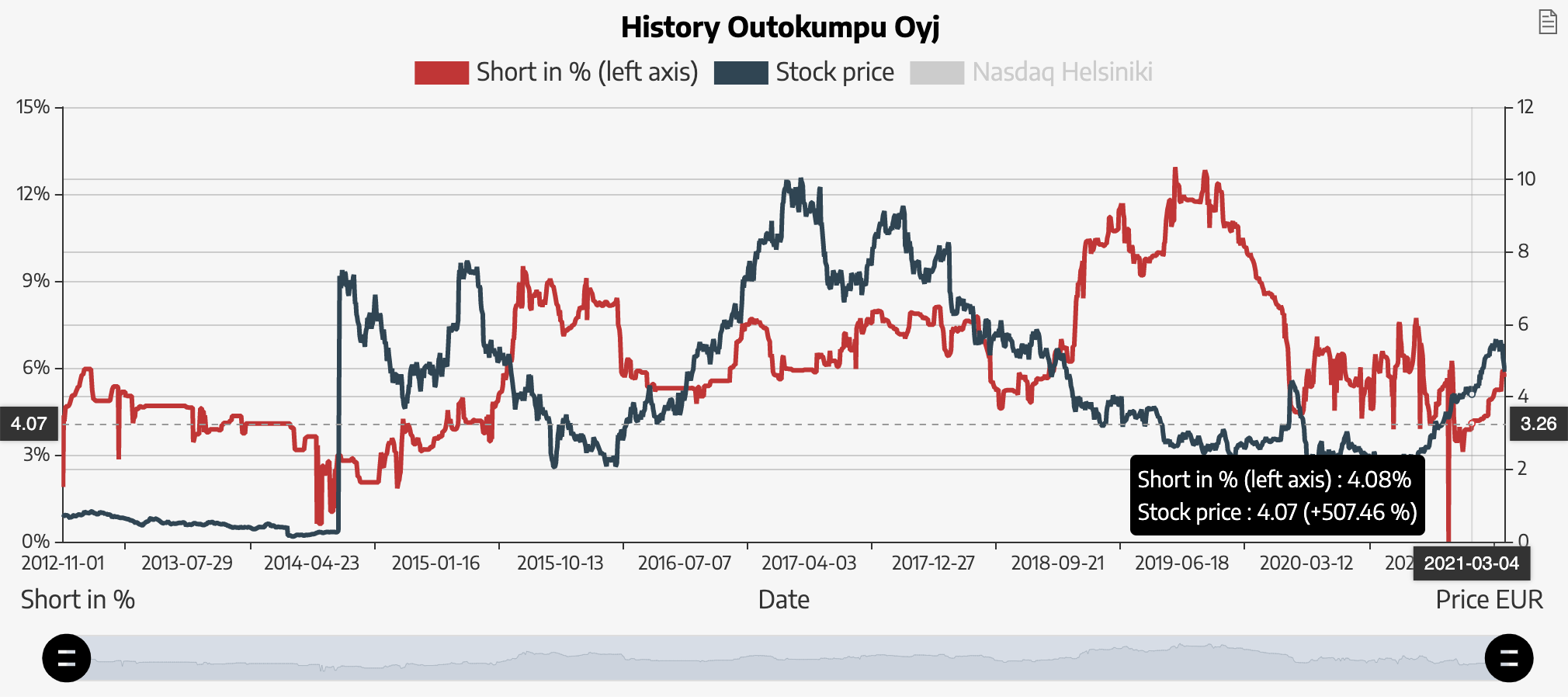

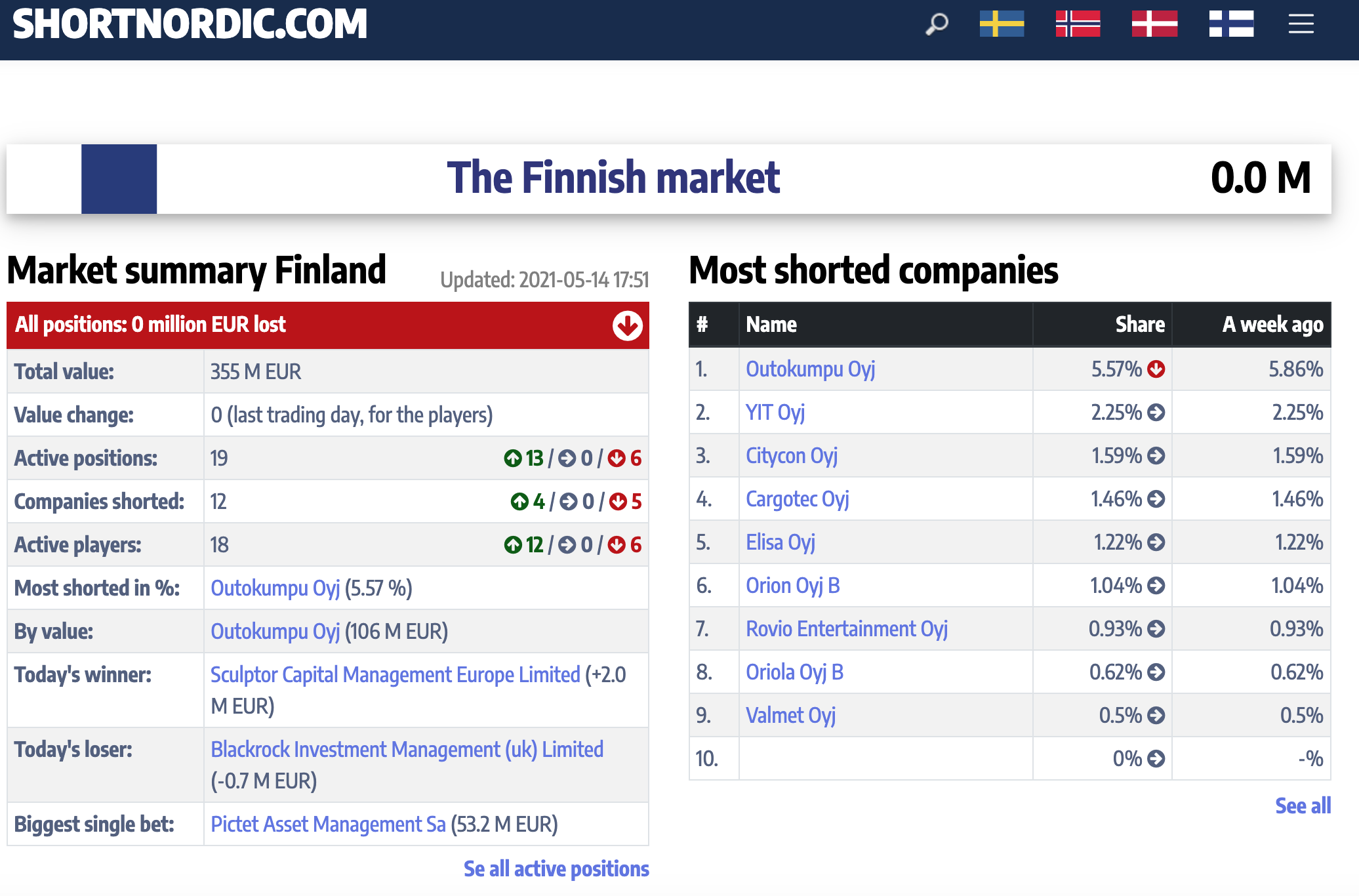

Shorttaustilanne muuttuu jokapäivä. Laskin montako prosenttia (5,53%) osakkeista oli shortattu viimeisen viikon aikana kun kurssi laski joka päivä. Mielestäni shorttaus on yksi syy kurssilaskuun.

Tällä hetketkellä lyhyeksi myytynä on yhteensä 6.38% Outokummun osakkeista.

Tuskin nämä antiin tuohon 5,15€/kpl hintaan osallistuneet pelkkiä veivuu osakkeita oli. Eiköhän nämä ostajat ole vakuutettu, että hinta tulee tuosta nousemaan. Nyt kuitenkin suunta ollut pystysuoraan alaspäin.

Mielestäni tilanteen rauhoittamiseksi voisi Postimies ja Jordaani avata sitä, että

a) kenelle nämä osakkeet on saatu myytyä 20 minuutissa

b) mikä oli pohjimmainen syy annin takana

c) jvk ja vvk lainojen tilanteen selvittämisen tuulipuvuille.

Tuskin nuo antiin osallistuneet hymyssä suin ovat tätä viime viikon rytinää seuranneet.

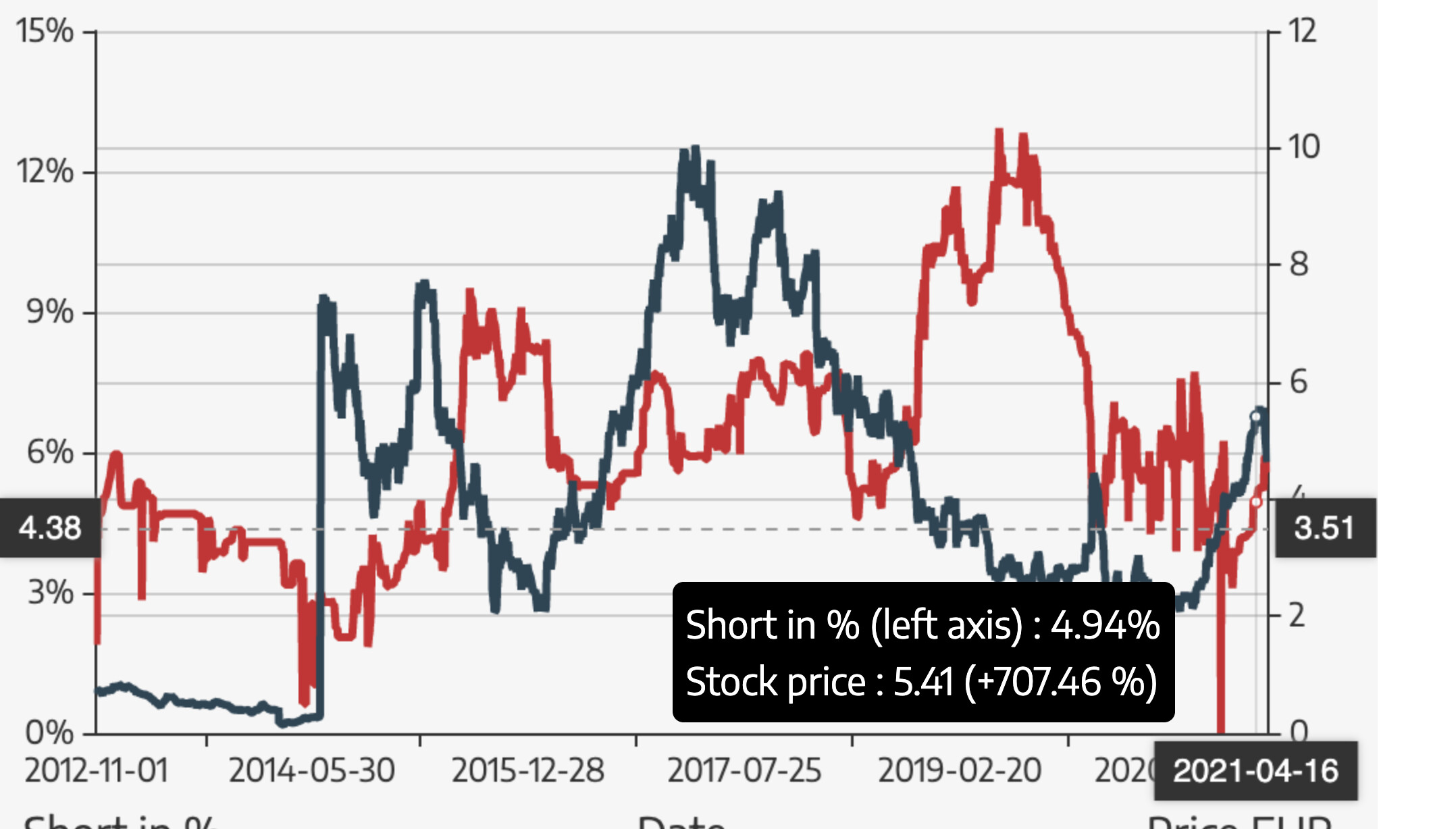

Ok mä luen erilailla tuota aikasemminkin lähettämääni Outokummun shortpositiokuvaajaa. Esim. tässä nyt liittämässäni kuvassa näyttäisi shortposa 16.4 olleen 4,94% ja jatkanut nousuaan?

MIlloin tulee ferrokromin q3 hinta? Jos hinta olisi esim. 1,3 dollarin tasolla, voisi se nostattaa kurssia, kun tiedetään, että q2 tulee ferrokromista edellisen kvartaalin hyvän tuloksen päälle vielä se 30-40 miljonaa käyttökatetta lisää. Seuraava kvartaalihan näyttää siis todella hyvältä, joten tämä laskettelu tuntuu ylimitoitetulta. Tosin Kummun kanssa ylimitoitusta on aina molempiin suuntiin.

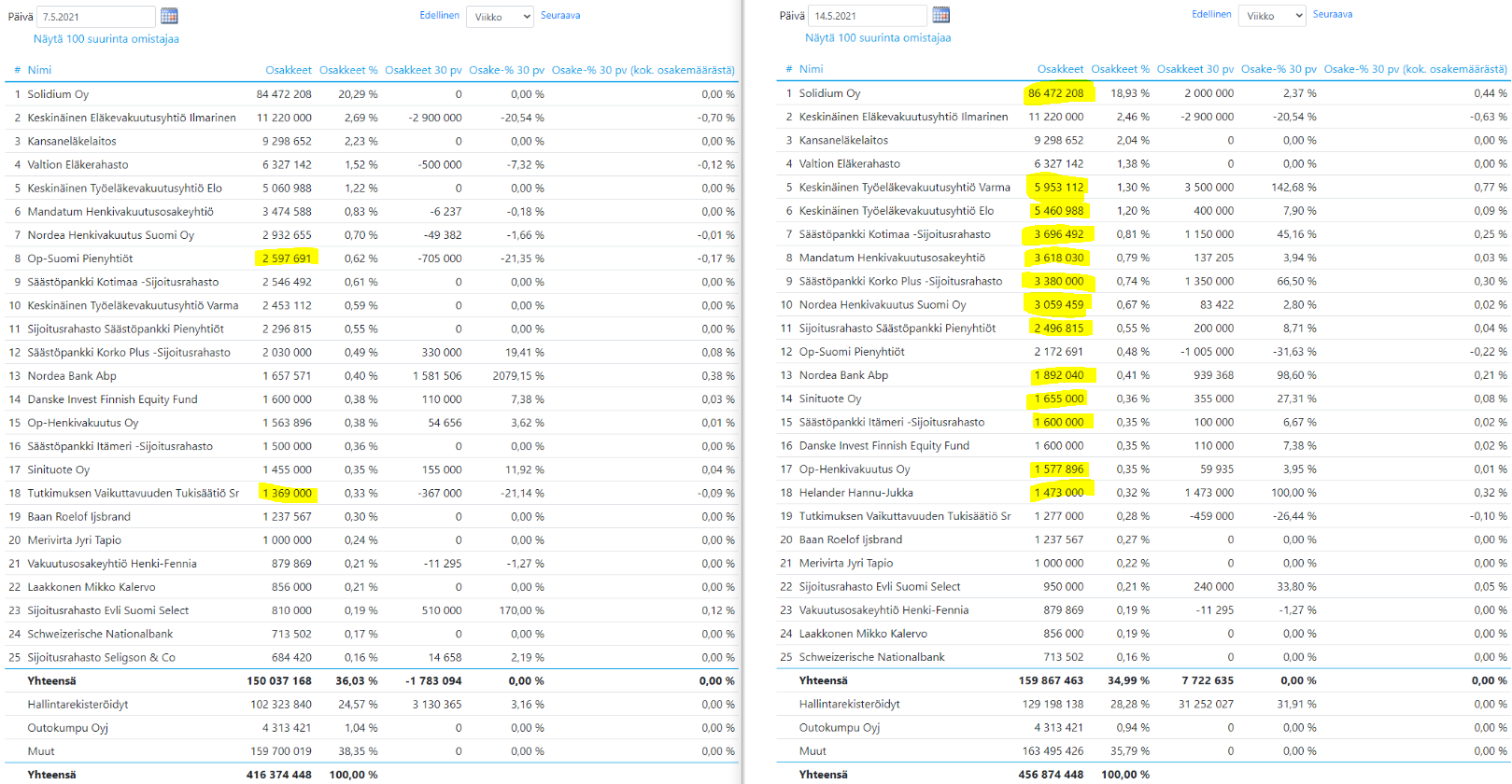

Riittävät viitteet annin ostajista saa vertaamalla 7.5. ja 14.5. osakemääriä. Suomalaisia ostajia ovat tämän perusteella olleet noin 10 miljoonalle osakkeelle Solidium, eläkevakuutusyhtiöt, rahastot ja pari suursijoittajaa.

Kotitaloudet ovat peesanneet näitä ostoja 7.5. → 14.5. (128 817 043 → 132 255 318 osaketta)

Ulkomaiset sijoittajat olivat mitä ilmeisimmin annissa ostajina noin 30 miljoonalle osakkeelle (40,5m - 10m). Valitettavasti omistajalistauksessa on jotain epäselvää juuri hallintarekisteröityjen ja yksityisten yrityksien osakemäärissä (tähän aiemmin viittasin).

Outokummun osakekurssin määräävät käytännössä ulkomaiset omistajat. Heidän omistusosuutensa nousi syyskuun lopusta eiliseen 16,43% → 28,28%. Tulkitsen viime viikon kurssilaskun johtuneen lähes puhtaasti joidenkin ulkomaisten omistajien myynti-innosta. Ulkomaiset antiin osallistujat ja dumppaajat eivät välttämättä ole samoja toimijoita.

29.9.2020

7.5.2021

12.5.2021

14.5.2021

Osakeannin pääasiallisena tarkoituksena on nopeuttaa Outokummun velkaantuneisuuden vähentämistä käyttämällä varat bruttovelan vähentämiseen ja siten taseen vahvistamiseen. Osakeanti tukee Yhtiön pyrkimystä vähentää riskisyyttä tuottojen vahvistamiseksi, mikä on myös marraskuussa 2020 julkaistun strategian ja pääomamarkkinapäivässä toukokuussa 2021 vahvistetun velkaisuuden vähentämistavoitteen mukaista.

12.5.2021 Outokummun talous- ja rahoitusjohtaja Pia Aaltonen-Forsell:

”Olemme tyytyväisiä, että saimme päätökseen suunnatun osakeannin, jolla keräsimme 209 miljoonan euron bruttotuotot. Suunnatun osakeannin tuotoilla vähennämme yhtiön velkaisuutta ja pienennämme rahoituskustannuksia. Tämän menettelyn ansiosta nopeutamme yhtiön velan vähentämistä ja vahvistamme tasetta.”

Mielestäni annin tarkoitus on toistaiseksi avattu riittävästi.

Lyhyen ajan markkinat selvästi elävät omaa elämäänsä, koska yhtiön liiketoimintaympäristössä ei ole tapahtunut mitään sellaista muutosta, johon voimakas kurssilasku perustuisi. Yhtiö sai kerättyä itselleen sijoituksia, jotka olisivat muutoin (ainakin osittain) tapahtuneet pörssissä, mikä olisi tukenut osakkeen hintaan. Nyt tämä raha on poissa ostolaidalta (ainakin vähän aikaan) ja osa siitä siirtyy jopa myyntilaidalle, on kurssireaktio nähtävillä. Kysynnän ja tarjonnan laki osoitti jälleen voimansa.

Mitä tulee yhtiöön itseensä, enemmän itseäni on pohdittanut toisen vuosipuoliskon tulos kasvaneiden materiaalikustannusten kautta.

Aaltonen-Forsell kertoi aiemmin tänä vuonna, että selvästi alle puolet myynnistä myytävän teräksen hinta on sovittu vuosisopimuksissa.

Malinen kertoi toukokuun tulosjulkistuksen yhteydessä, että puolet on kiinteähintaista ja puolet on lisäainehintaista kauppaa.

Ilmeisesti Malisen viittaus kohdistui Aaltonen-Forsellin “well below 50 %” toteamaan vuosisopimuksiin, eikä suinkaan myyntiin kokonaisuudessaan?

Joka tapauksessa tänä vuonna ja erityisesti sen jälkimmäisellä puolikkaalla osan lopputuotteen hinnannousun tuomasta hyödystä voi syödä ainakin kiinteähintaiset sopimukset vai miten itse näette vai onko yhtiö hankkinut koko vuodelle suojaukset erityisesti kiinteähintaisia sopimuksia varten?

Ensi vuosi on tältä osin selkeämpi, koska myynti päästään aloittamaan nousseilla hinnoilla. Tämän pitäisi olla edessä Euroopassa jo kesällä, koska nyt myydään jo vuoden lopun toimituksia.

Hyvä yhteenveto!

Aika moni on näköjään sitten päässyt merkkaamaan, voin kuvitella että hallintarekkarinkin puoleltakin on merkintöjä tehty, samoin useimmilta muilta rahatahoilta

Tulos ylitti selkeästi odotukset, ja markkinareaktio oli melko vaisu

Voin kuvitella, että viimeistään osaripäivänä Outokumpu (tai valtuuttamansa taho) on “tiedottanut” pääomistajia ja rahatahoja, että 10% antia pukkaa, ja että mihis hintaan merkkaatte.

Vaikka olisi minkälaista salassapitosopparia, on selvä että laaja piiri oli tietoinen tulevasta annista ennen kuin se ma 10.5 julkistettiin pörssitiedotteella. Muuten ei noin iso porukka olisi ollut valmiina sattumalta merkkaamaan maanantai-illan ratoksi. Olisipa kiva tietää milloin kyselyt lähtivät.

Varmaan meni lakipykälien mukaan, mutta de facto - huomattavan iso ja merkittävä osa relevanttia markkinaa tiesi asiasta ja kykeni toimimaan sen mukaisesti paljon ennen tiedotetta.