Kuten olen aiemmin todennut, käsitykseni on se, että Tornion tuotannosta 35-40 % menee vuosisopimuksilla ja tästä 50/50 on kiinteähintaisia ja 50/50 on lisäainehintaisia.

Tämä tarkoittaisi sitä, että Tornion tuotannosta noin 20 % on kiinteähintaista, ei kaikki (kuten olet ehkä virheellisesti viestini ymmärtänyt).

Loput (60 - 65 %) myydään käsitykseni mukaan kulloiseenkin päivän hintaan.

Minun mielestäni käyttökatteen laahaaminen nousumarkkinoilla on ei ole normaalia ja sille täytyy ollakin jokin syy, joka ei perustu spot-raaka-aine ja spot-lopputuote hintojen negatiiviseen kehitykseen toisiinsa nähden. Mikäli tämä selittäisi asian, olisivat spot-raaka-ainehinnat nousseen suhteellisesti enemmän, koska osa tuotantokustannuksista on pysynyt ennallaan ja osan jopa laskiessa.

Mielelläni haluaisin kuulla kannanottoja siitä, miksi myyntikate ei nouse tuotannon lisääntyessä (tonnit) ja myyntihintojen (=spot-hintojen) noustessa varsinkin tilanteessa, jossa yhtiöllä on menossa kustannussäästöohjelma?

Oma kantani on, että kiinteähintaiset sopimukset (noin 20 % tuotannosta) syövät sen hyvän, joka saadaan muutoin nousseista myyntihinnoista. Mikäli näin, tämä vaikutus jatkuu 12/21 asti.

Ymmärrän hyvin eri näkemyksiä, mutta mielelläni kuulisin vaihtoehtoisen selityksen.

Kyllä pitäisi osata neuvotella ostopuolella raaka-aineille vuosisopimukset samassa tahdissa, kun solmitaan myyntipuolella myyntihinnoista.

Olen myös kuullut puhuttavan suojauksista, jotta ei tuollaista tilannetta tule, että kate ei kehity tämmöisessä nousumarkkinassa.

Tuntuu tällaisesta ummikosta täysin taitamattomalta hommalta.

Ymmärsinköhän oikein, että toimitusjohtaja vastaa itse päätyönsä ohella Euroopan myynnistä ( 60 % myynnistä ).

Kuitenkin edellisestä kriittisyydestäni huolimatta…eikös noitten antiin osallistuneiden suurempien omistajien ansaintalogiikkakin perustu kurssin nousulle…varsinkin, kun Outokumpu ei maksa osinkoa, eikä osingon maksamiselle ole jatkossakaan mitään perusteita, kun tavoitteena on vähentää velkaisuusasteetta.

Että kurssinousua odotellaan.

EU oli uhannut mm tuplata amerikkaisen viskin ja Harrikoiden tuontitullit 50%:iin kun mm metallitulleista EU-> US ei ole päästy sopimukseen, ja nyt siis tullien tuplaus paussille toistaiseksi (6kk) neuvottelujen ajaksi

Ehkä mielenkiintoista uutisessa on yhteisen kauppapolitiikan rintaman rakentaminen esimerkiksi Kiinaa vastaan / muuta ylitarjontaan vastaan.

Mielestäni vahvistaa taannoin ollutta alustavaa viestiä, että EU jatkaa suojaustoimenpiteitä teräksen ml rosteri suhteen tiettyjen kiintiöiden ja tullien ollessa liipaisimella kesäkuun lopussa

Rosteribisneksessä jos EU/US -välinen tulli pienenee tai poistuu, Euroopan rosterivientiä voisi tapahtua Aperamin ja Thyssenin Ternin toimesta jatkossa USA:n suuntaan, Outsalla ja Acerinoxilla on jo tehtaat tullimuurin sisällä. Ts US kilpailu kiristyisi, toisaalta volyymillä joka on puolestaan pois EU-markkinoilta. Varmaan Outsallakin on Euroopasta vientiä US:n suuntaan (Long Products, Special -rosterit) joista tullit voisivat jatkossa pienentyä tai jäädä pois

Yhteisiä intressejä

EU-komission ja Yhdysvaltojen yhteisen tiedotteen mukaan keskusteluissa pyritään nyt puuttumaan teräksen ja alumiinin maailmanlaajuiseen ylitarjontaan.

Tiedotteessa todetaan, että Yhdysvallat ja EU-maat ovat liittolaisia ja kumppaneita, joilla on yhteisiä intressejä niin turvallisuuden, demokratian kuin markkinatalouden kannalta. – Ne (kumppanit) voivat yhdistää voimansa korkeiden standardien edistämiseen, yhteisten huolien ilmaisuun ja asettaa Kiinan kaltaisia maita vastuuseen kauppaa häiritsevästä politiikasta, tiedotteessa sanotaan.

Kyllä, hyvältä näyttää sen suhteen, ja varsinkin se, että tähän globaaliin ongelmaan on todellakin havahduttu, vihdoin ja viimein:

Nyt alkavien keskustelujen avulla Yhdysvallat ja EU pyrkivät tämän vuoden loppuun mennessä löytämään molempia talousalueita hyödyttävän pitkän aikavälin ratkaisun ylikapasiteettiongelmaan.

Pystytkö avamaan, jotta mitä tuo ns. “markkinariskiltä suojautuminen” tässä kohtaa oikein tarkoittaa…?

Puolihuolimattomasti, jos tuon lukee ja “kääntää” niin vaihtovelkakirjojen merkitsijöiden kannattaa siis shortata osaketta(=kurssia), miksi, se ei nyt oikein millään lähde avautumaan, että miltä tässä oikein ollaan suojautumassa…

Siltä(=kurssilaskulta) kun noita lunastettuja osakkeita lähdetään sitten lopulta myymään, ko, kö…?

Mutta, eikös nuo “suojaukset”, liikaa avattuina, korostan oikeastaan sanaa liikaa suojattuna, ole myös ikäänkuin rasite, jos kurssi karkaa vallan kovasti ylöspäin eli syövät voittoa…

Nollasummapelinä(=osakkeita ei lunasteta) kuulostaa jotenkin oudolta tuo shorttaus suojauksena, kuitenkin, ellei kurssin ole oletettu laskevan entisestäänkin, huomattavasti…

Outokumpu +3,7% juuri nyt, mikäs näin jyrkkään nousukiitoon kurssin sai? Kyllähän se viime viikon romahdus oli täysin ylimitoitettu, mutta miksi kurssi juuri nyt lähti ampaisemaan, onko jokin oleellisesti muuttunut teräksen hinnassa tai tullipolitiikassa tms…?

Ei kyllä itsellekään täysin auennut mikä tuo idis “suojautua markkinariskiltä” ja antaa osakkeita lyhyeksi myyjille. Mitä tulee mieleen:

-vvk-lainan ottajilla oli ehkä Outokummun osakkeita valmiiksi, ja halusivat pienentää Outokumpu-firmaan liittyvää riskiä myymällä omistamiaan osakkeita kun heille syntyi tuon vvk-lainan korkotuoton lisäksi oikeus merkata osakkeita hintaan 3,273.

Vvk-lainassa muuten mielenkiintoista, että kun se annettiin 2.7.2020 illalla (kurssi 2,63 EUR), 5 vuotinen laina, 5% korko, 3,273 EUR merkintäoptio

2,63 EUR (kurssi 2.7.2020) x 1,05 (2021) x 1,05 (2022) x 1,05 (2023) x 1,05 (2024) x 1,05 (2025) = 3,36 EUR;

3,36 EUR > 3,273 EUR (vvk-laina merkintähinta)

Eli vaikka vvk-lainassa oli 32,5% korkeampi merkintähinta kuin tuossa 2,47 EUR hinnassa jolla myivät osakkeitaan, merkkaajat käytännössä varmistivat nollakorkoaikaan 5% vuosituoton ja saivat option palata omistajaksi jos kurssi olisi noussut (kuten nyt tiedetään käyneen) Ei huono diili, ainakaan heille !

Tuon vaihtovelkakirjan ehdoista voi hyvin pitkälle päätellä miten houkuttelevana kohteena lainanantajalle Outokumpua pidettiin. Ilman merkintäoptiota lainan korko olisi ollut ties vaikka mitä, jos olisi mennyt ylipäätään kaupaksi.

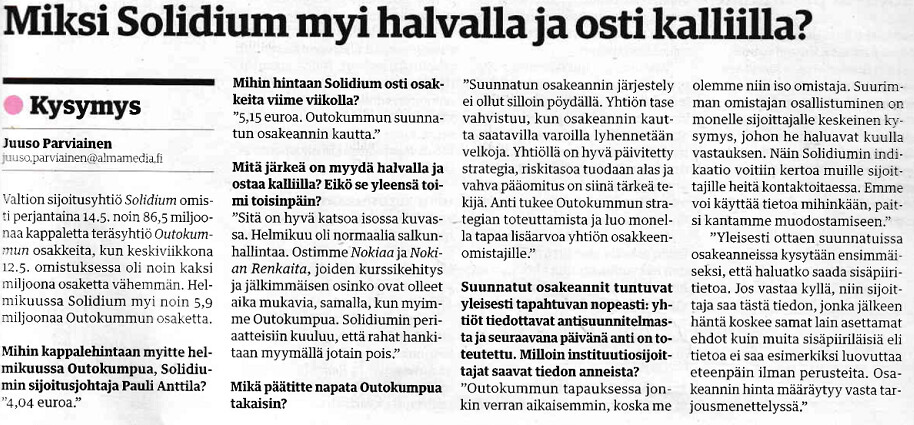

Informaation merkittävyyden vuoksi lainaan tännne suoraan tämän päivän Kauppalehdestä Juuso Parviaisen jutun, jossa Solidium avaa taustoja antisuunnitelman jakamisesta. Aika outo peruste “koska me olemme niin iso omistaja”. Ymmärrän kyllä muut persustelut, mutta oma sisäinen tuomarini soittaa tällaisille piensijoittajaa syrjiville käytännöille pasuunaa.

Ikävä kyllä “jonkin verran aikaisemmin” ei vastaa kysymykseen, milloin instituutiosijoittajat saavat tiedon anneista. Antia edeltävä Solidiumin edellinen kauppa Outokummun osakkeilla oli myynti 12.2.2021. Kuinka voidaan osoittaa, ettei Solidium käyttänyt saamaansa sisäpiiritietoa siten, että pidättäytyi myymästä osakkeita juuri ennen antia? Moni piensijoittaja myi.

Helander jatkoi eilen ostojaan vapailla markkinoilla yli puolen miljoonan osakkeen ostolla. Hän on Outokummun suurin suomalainen henkilöomistaja, omilla rahoillaan . Kuukausi takaperin hänellä ei ollut yhtään Outokummun osaketta.

Nyt tämän ns. “menopaussin” aikana saattaapi olla vallan erinomainen aika ostaa teräsosakkeita, hiiliteräs sellaisia ainakin, joten eiköhän tuo päde myös jalompaan outoonkin teräkseen…?

Hiiliteräksen hinnat ovat jatkaneet viime vuonna alkanutta nousuaan kysynnän ja tarjonnan epätasapainon saattelemana.

Osa teräsyhtiöistä myy loppuvuodelle jo ei-oota ja tuontihanat vaikuttavat hiljentyvän kaikkien jäädessä odottamaan Euroopan komission päätöstä tuontitullien jatkamisen osalta.

Nykyiset teräksen tuontirajoitteet päättyvät kesäkuun lopussa, joten komission odotetaan tekevän päätöksen kesäkuun aikana…

Se on vaan kylmästi tuskaa tuntematta katsottava, jotta mitä sieltä kesäkuussa oikein tulee.

Ja vaikka tullipäätös ikäänkuin pettymys vaihteeksi olisikin eli jonkin sortin väliaikaisviritys (=loppuvuodeksi?) niin menekkiä tavaralle kuitenkin on, Euroopassa sekä rapakon takana, kummallekin, rosterille ja hiiliteräkselle…?

Metal Miner luonnehti US -rosterimarkkinoita webinaarissa

-ATI:n poistuminen markkinoilta tuotti “duopolin” US-markkinoille

-allokaatiota näköpiirissä vuoden loppuun

-hieman epäselväksi jäi minulle mitä tarkoittaa, kun tyypillisesti market leader asettaa “hintaviestiä” ja muut seuraavat, niin nyt olisi erilaista hinnanasetantaa. Ja mainitaan että NAS (Acerinox) on market leader mutta myös Outokummulla paljon kapasiteettia. Ja että NAS:lla ja Outokummulla on erilaiset strategiat. Varmaan videolta selviäisi

“I’ve never seen a market like I’ve seen this year, in the sense that mill capacities are incredibly strict with the allocations,” Olsen said. … “Right now we’re in a US stainless market where allocation is on the horizon, at least until the end of the year.”

So, how did the market get to this point?

In simple terms, demand increased and supply decreased, she explained.

ATI’s announcement in December that it would exit the commodity stainless market by mid-2021 created a “duopoly,” she added, in the sense that buyers then would have to go to either North American Stainless or Outokumpu. Meanwhile, the ATI strike has put further pressure on NAS and Outokumpu to supply the market.

In addition, there has been a divergence in terms of price announcements, contrary to the typical stainless market model, in which a market leader sets the tone on prices and other mills follow suit.

“Now the market leader is North American Stainless, but Outokumpu also has a lot of capacity,” Olsen added. “So it’s really become a duopoly where NAS and Outokumpu do have diverging strategies.”

Toukokuun CMD:n osalta hieman ihmettelin USA:n vetäjän kommentteja keskittymisestä tuottoon (“profit”) määrän sijasta. Lähinnä minua ihmetytti ilmoituksen ajankohta markkinassa, jossa tavarasta pitäisi olla pulaa ja hinnat korkealla. Luulisi, että tässä markkinassa kannattaa käyttää tuotantokapasiteetti 100 %:sti hyväksi ja saada kaikki hyöty spot-markkinoiden korkeasta hinnasta. Spot-hinnan pitäisi olla hyvinkin tuottoisa Outokummulle. Jos ei nyt, on vaikea nähdä markkinaa, jossa tavaraa kannattaa myydä, vaikka tuote ei olisikaan se aivan hinnakkain.

Ehkä toisessa markkinassa on myöhemmin syytä pohtia mitä tavaraa kannattaa tuottaa ja mihin kannattaa keskittyä.

Ilmeistä on, että lopputulos näkyy vasta luvuissa (tuontantomäärä ja käyttökate) ja pitää vain luottaa yhtiön oikeisiin toimenpiteisiin kussakin markkinatilanteessa lyhyellä ja pitkällä aikajänteellä.

Kuuntelin tuon webinaarin,

tiukaltahan tuo markkinatilanne kuulosti kysynnän noustua ja ATI:n luovutettua vieläpä lakkojen kera.

“anything not automotive you have to go to NAS or Outokumpu”

Ennen ATI oli leader ja muut peesasivat - 90s -tilanteeseen viitattiin jos. Nyttemminhän ATI osuus n 10%, ja Outokumpu 20-25% osuudella on kakkonen NAS:n perässä

Ilmeisesti NAS / Outokumpu divergenssillä hinnoittelussa viitataan, että hintojen muutokset eivät aivan symmetrisiä, vaan esimerkkeinä mainittiin

-Outokumpu nostanut 201/301 (LN) versiot hintoja niin paljon, että tulkitsevat ettei Outokumpu ko tuotteet niin paljoa kiinnosta, tai haluavat reilun hinnan. ATI oli vahva erityisesti 201

-ja että NAS nostanut Continuous Mill Plate (HR) hintoja, Outokumpu ei seurannut. Signaali että haluvat tähän volyymia

Tuonti myös hankalaa, paitsi 232-pykälän 25% lisä ja myös kysyntä muualla hyvä & nostanut hintoja, rahdit nousseet, kontit kortilla, satamissa jonoja… Kiinan VAT -palautuksen poisto

Service centereiden arvellaan nostavat perushintoja 11-20% (2h2021) tai jopa enemmän

ATI:n luovutettua Outokumpu ja NAS luopuneet vähän aikaa sitten “freight equaliation policysta” eli kuljetusta ei subventoida ATI:n tuotannon lähialueille

2022 hinta pysyy korkealla ja 232 peruutus ei vaikuttaisi markkinahintaan radikaalisti, koska tuonti sopeutuisi US-hintatasoon. Itse luulisin dynamiikan kylläkin vaikuttavan jos 25% tullit poistuisivat

Toisin sanoen erittäin hyvää dataa USA:n markkinoilta Outokummun kannalta.

Onko kennelläkään nopeasti tietoa Outokummun tuotantomäärästä USA:ssa Q1:llä vs. vuodet 2017 - 2018? Olisiko vanhan statistiikan perusteella vielä kapasiteettiä jäljellä vai oliko täydellä käynnillä jo Q1:llä.

Mikäli ei ollut, niin ihmettelen suuresti mikäli käyttökate ei nouse Q2:lla ja siitä eteenpäin.

Mikäli tonnit ovat Q2:lla alhaisemmat vs. historiatieto, olisiko syystä kysyä syytä tähän Q2:n tulosjulkistuksen yhteydessä.

Outokumpu julkaisee osarinyhteydessä tuotantotonnit yms excelissä.

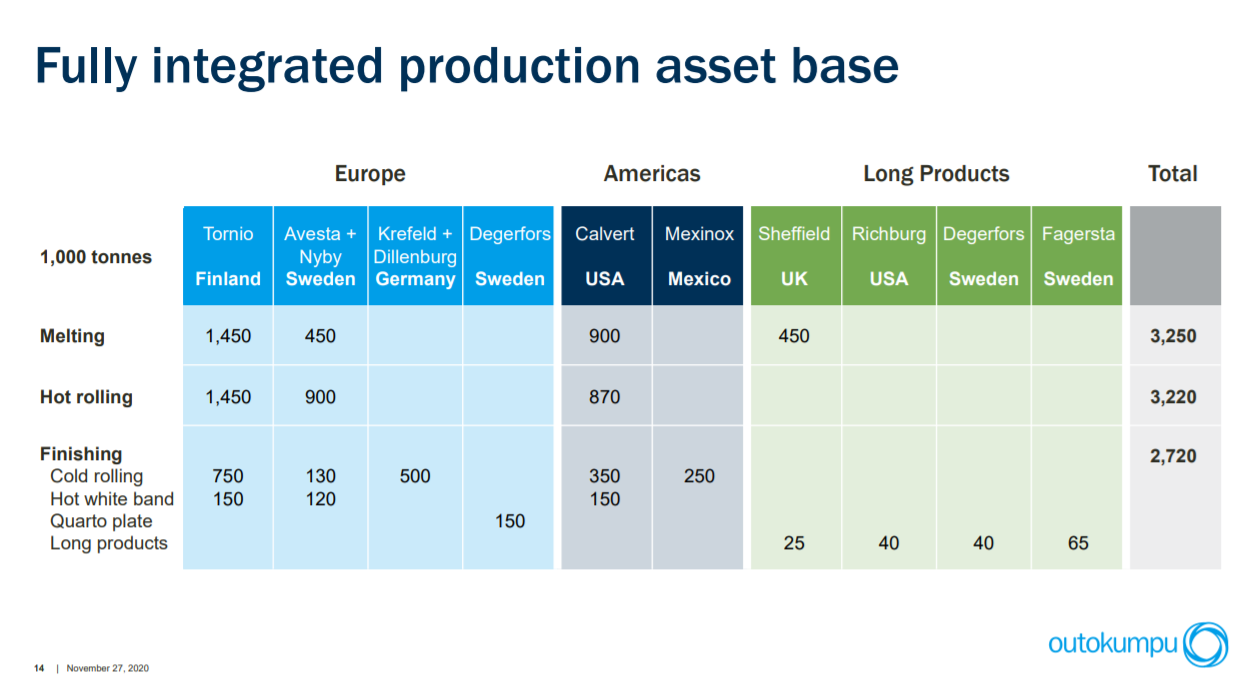

Americas suurin tonniluku ollut 214 kton (1Q2018), ja IR -esityksen mukaan capa (melting, HR) noin 900 ktons vuodessa (finishing750 ktons)

Americas 1Q2021 oli 176 ktons ja 900/4=225 ktons eli tilaa Melting & Hot Rolling puolella +28%

-Finishing 750/4=187,5 ktons voi olla vähän tiukemmalla, ehkäpä siksi webinaarin mukaan Outsa on niitä 201/301 hintoja nostanut, mutta HR-puolella ei ole seurannut niin paljoa NAS:sia

Samalla logiikalla

Europe 1Q2021=401 ktons ja 1900/4= 475ktons. Kapaa olisi +28%

Long 1Q2021 = 65 ktons ja 450/4= 112,5ktons. Kapaa olisi +73%

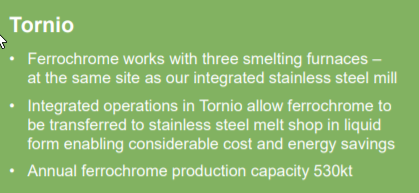

FerroChrome 1Q2021 = 131 ktons ja 530/4= 132,5ktons. Kapaa olisi +1% eli täyttä

Mistä tuon North American stainlessin / Acerinoxin kurssia voisi parhaiten seurata? Esim Seeking Alphan Acerinox ei näytä kovin aktiiviselta, viimeisin kauppa 5.5.21 (jos oikein tuon kurssin perässä olevan numeron päivämääräksi tulkitsen):