Keräsin vähän rosteri 304, 2mm, delivered North Europe hintatietoja mitä Fast Markets/ MB -sivustolta oli esillä. “Transaction price” lienee kokonaishintainen todellinen spot-hinta, lisäksi Outokumpu on kertonut että heillä alle 50% vuosisopimushintoja jotka jotenkin kiinteitä, jotenkin eläviä, jotenkin neuvoteltavia… edit - Euroopassa edellämainittu, USA:ssa kaiketi lähes 100% lisien “surcharge” kautta hinnoiteltua liiketoimintaa.

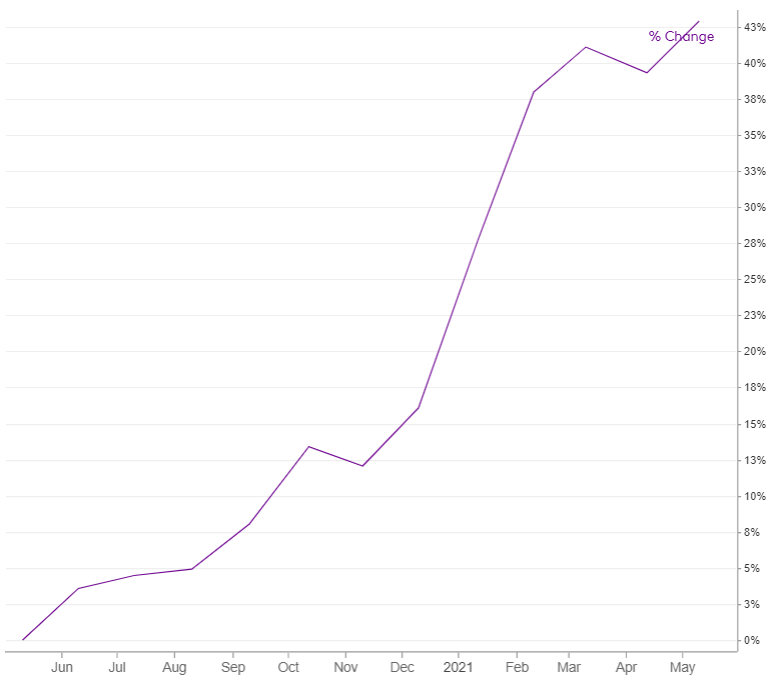

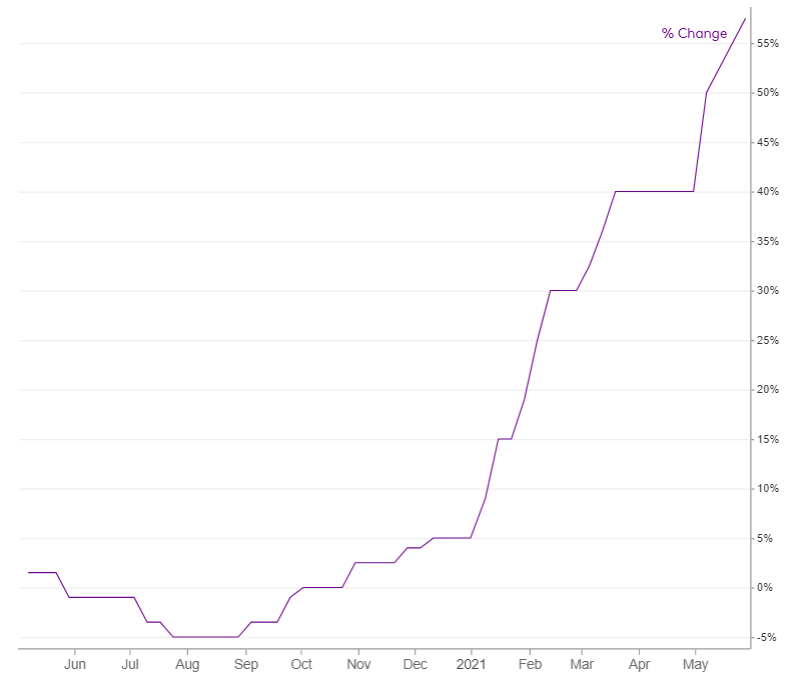

Yllättävän tasaista hintaa läpi 2020, ja 4Q2020 nousukin näyttäisi olleen hyvin maltillinen

1Q2021 kuukausien keskiarvojen keskiarvo 2575 EUR/t

2Q2021 kuukaisien keskiarvojen keskiarvo 3042 EUR/t

→ joten aika hyvä nousu (+18%) pitäisi noita lukuja katsomalla olla spottikauppojen hinnassa olla edessä

→ hyvä kysyntä pitää käyntiasteet eli mittakaavaedut kohdillaan, raaka-aineet (jos nousseet) kuten rosteriscrap, nikkeli, ferrokromi tuonevat sitten lunta tupaan. Tosin Outsalle ferrokromin nousu on oman kaivoksen takia hyvä juttu. Ja juttuja lukemalla kuulostaa että kysyntä sen kun noussut niiden uusien tullien SSCR (Intia, Indonesia) johdosta. Pro-grade kysyntä alkaa hiljalleen vähän nostamaan päätä. Tuontikiintöille tullee jatko ja itse kuvittelen että myös SSCR erääntyvälle Kiinan ja Taiwanin tulleille. Juurihan keväällä 2020 Kiinan ja Taiwanin (ja Indonesian) SSHR todettiin tuontitullien arvoisiksi, ja SSCR on kyllä melkein samaa = SSHR jatkojaloste

→ jenkeissäkin kysynnän ja hintojen pitäisi olla kohdallaan, ATI (10% markkinoista) lopettaa kesällä ja vielä lakolla tehostaa sitä, Outsan ferriittisten linja kehissä, tuontitullit ennallaan jne

→ samaan aikaan Aasian hintataso noussut, Kiina väistämässä viennistä, rahtihinnat ja rahtikapa tiukilla jne joten tuontipaine hieman helpottaa

→ Ferrokromi nousi 2Q2021 korkealle ja pitäisi näkyä hyvin 2Q2021. Tosin laskenee 3Q2021

→ Outokumpu hyötyi paljon = 40 MEUR+ “net timing & hedging” mikä ei tule toistumaan, mutta 200 MEUR säästöohjelma myös etenee

Hieman jäi epäselväksi miksi 1Q2021 toteutuneet hinnat laskivat vs 1Q2020… ehkä sitten 2019 (4Q) taso heijastui 1Q2020 hinnoiksi, ja vastaavasti 2020 (4Q) heijastui 1Q2021 hinnoiksi. Olisi erinomaista, koska sittenhän hintahyvää olisi enemmän edessä kuin mitä “transaction price” tuijottamalla voisi kuvitella… vaikka ohjeistettiinkin että 2Q2021 EBITDA on “similar or higher” kuin 1Q2021. Toimitukset +0%…+5%

Vielä kurssikehityksestä 1kk,

Outokumpu 5,4 → 4,58 = -16%; Yritysarvo -12% (huomioiden annin diluutio sekä saatu 209 MEUR)

Acerinox: 11,76 → 11,73 = 0%

Aperam: 44,56 → 45,22 = +1%

Summa Summarum, posaria en tuolla ohjeistuksella odottaisi koska “or higher” kattaa kolmiportaisella asteikolla kaiken ylös. Toimitusmääristä kenties, kapaa vaikutti olevan vapaana mitä postasin 8 pv sitten Outsan kertomista tonneista ja ilmoittamista kapasiteeteista. Osakemyyntien suhteen itse en aio hätäillä, ostaa/myydä eli pyöritellä position ympärillä enimmäkseen. Minusta kuitenkin rosteripuolen asiat pikemmin menneet menneet ja menossa parempaan suuntaan varsinkin jos on tuota hintaviivettä, ja Outokummun itsensä kurssikehitys on ottanut dunkkuun päinvastoin kuin flatit verrokit. 1Q2021 EPS oli 0,20 EUR/osake, ja 2Q2021 ohjeistuksen mukaisesti EBITDA tulee olemaan “similar or higher”

Jäiköhän möröt näkemättä?

===

Arvioita, “transaction price”

-2019 (4Q): 2150-2400 EUR/t

-2020 (1Q): 2000-2050 EUR/t

-2020 (2Q): 2000-2100 EUR/t

-2020 (3Q): 1900-2030 EUR/t

-2020 (4Q): 2000-2300 EUR/t (koska syyskuu 2000 EUR/t ja mid-tammikuu 2300 EUR/t)

-2020 (1Q): 2575 EUR/t

-2020 (2Q): 3042 EUR/t

Fastmarkets’ weekly price assessment of stainless steel cold-rolled sheet, 2mm, grade 304 transaction domestic, delivered North Europe:

May 28, 2021: was €3,150-3,200 ($3,840-3,902) per tonne on Friday May 28, rising by €50 per tonne at the low end from last week.

May 07, 2021: was €3,000-3,050 ($3,611-3,672) per tonne, up by €200 per tonne week on week from €2,800-2,850 per tonne.

Apr 09, 2021: was €2,800-2,850 ($3,329-3,389) per tonne on Friday, unchanged for the third consecutive week.

Mar 19, 2021: was €2,800-2,850 ($3,343-3,403) per tonne on Friday, up by €50-80 per tonne week on week from €2,720-2,800 per tonne.

Feb 12, 2021: was €2,600-2,650 ($3,153-3,214) per tonne on Friday, up by €100 per tonne week on week from €2,500-2,650 per tonne…

Feb 05, 2021: was €2,500-2,550 ($2,998-3,058) per tonne on Friday, up by €120-150 per…

Jan 29, 2021: was €2,380-2,400 ($2,882-2,906) per tonne on Friday, up by €80 per tonne week on week from €2,300-2,320 per tonne.

Sept 25, 2020: was €1,980-2,030 ($2,308-2,366) per tonne, up by €50 per tonne week on week from €1,930-1,980 per tonne previously.

Aug 7, 2020: was €1,900-1,950 ($2,254-2,314) per tonne on August 7, unchanged week on week.

Jul 27, 2020: was €1,900-1,950 ($2,214-2,272) per tonne on Friday, down by €30-50 per tonne week on week from €1,930-2,000 per tonne.

Jul 10, 2020: was €1,930-2,000 ($2,185-2,264) per tonne on Friday, down by €50 per tonne week on week.

Jun 12, 2020: was €1,980-2,050 ($2,247-2,327) per tonne on Friday, unchanged week on week.

Apr 9, 2020: was €2,090-2,105 ($2,271-2,287) per tonne on Thursday, widening upward by just €5 per tonne from Friday last week.

Feb 14, 2020: was €2,000-2,050 ($2,172-2,226) per tonne on Friday, down by €50 per tonne from a week earlier

Dec 20, 2019: was €2,130-2,150 ($2,369-2,393) per tonne on Friday, unchanged from…

Nov 29, 2019: was €2,180-2,250 ($2,400-2,477) per tonne on Friday, down by €20 per tonne…

Nov 01, 2019: was €2,200-2,250 ($2,454-2,510) per tonne on November 1, down by €100 per tonne week on week

Oct 18, 2019: was €2,300-2,350 ($2,554-2,609) per tonne on October 18, down by €50 per tonne week on week from €2,350-2,400 per tonne delivered.

Oct 11, 2019: was €2,350-2,400 ($2,587-2,642) per tonne on Friday, down by €40-50 per tonne week on week.

https://www.metalbulletin.com/Article/3991782/Search-results/EUROPE-STAINLESS-STEEL-Prices-narrow-upwards-with-supply-expected-to-tighten-further-on-new-anti.html