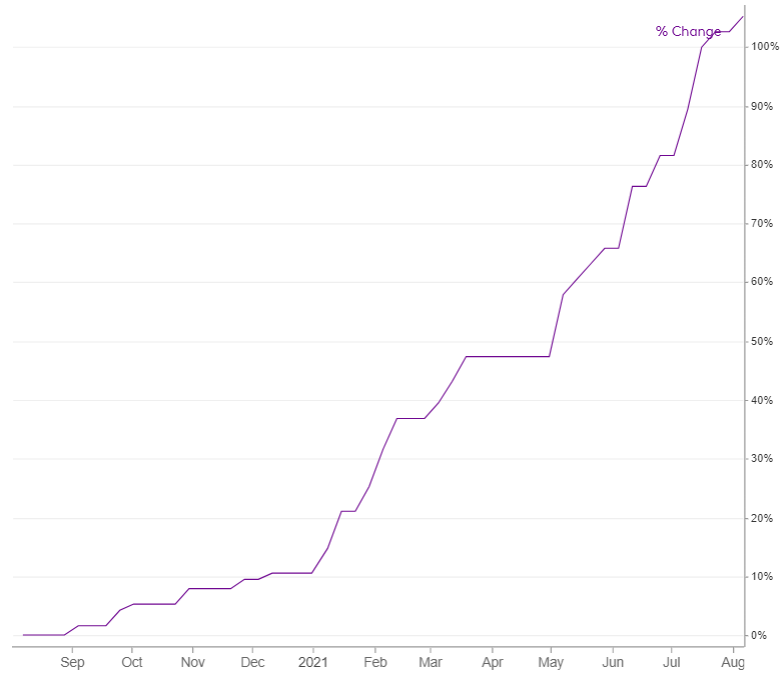

Rosterin hinta se vaan jatkaa nousuaan Euroopassa eikä homma ole asiantuntijoiden mukaan kääntymässä huonompaan suuntaan.

6 tykkäystä

JP morgan: 6.90 → 7.50 EUR & Overweight

JPMorgan analyst Luke Nelson raised the firm’s price target on Outokumpu to EUR 7.50 from EUR 6.90 and keeps an Overweight rating on the shares.

10 tykkäystä

Kovin on pessimistinen indereksen tavoitehinta. Toki, kun arvata pitää, todennäköisyydet ovat puolella, jos arvaa syklin lopun olevan lähempänä kuin syklin alun. Nerokasta. Reaalimaailman kosketukset tähän alaan kuitenkin puoltavat sitä että inderesin arvaus on skutsissa. Aika näyttää, mutta itse löin vetoa syklin jatkumisen puolesta.

10 tykkäystä

Inderes tulee kyllä olemaan tavoitehinnan kanssa oikeassa, mutta sitä ennen käydään lähellä OP:n 10 euron tavoitehintaa. Syklin kääntyessä sitten lasketellaan kohti I dereksen tavoitehintaa ja siitä alemmalle tasolle. Kyse on vain siitä miten paljon haluaa tehdä rahaa ennen kuin osakkeen hinta on Indereksen tavoitteessa???

5 tykkäystä

Karo Hämäläisen kirjoitus miksi kurssi laskee vaikka tulosylitys tapahtui, Outokummun 2Q2021 tapauksessahan ylitys ainakin EPS-tasolla oli melkoinen

- Kurssi on hinnoitellut tulosylityksen. Isolla rahalla voi olla eri käsitys ja konsensusta laskettaessa voi joukossa olla vanhoja näkemyksiä joukossa, tai vaikka vähemmän painavien tahojen lukuja

- Muut asiat painavat enemmän, kuten ohjeistus tai kertaluontoiset syyt

- Yleiset markkinatapahtumat, eli yleinen markkinasentimentti vaikuttaa

- Harvavaihtoisten hinnoittelu ei ole tehokasta

Outokummun 2Q2021 osalta ehkä kohta 4 voisi olla relevantti, vaikka ei ole harvavaihtoinen voi joillain isoilla tahoilla olla myynti-intoa

Ehkä voisin itse keksiä ja lisätä myös kohdan

5. Joillain tahoilla on sisäpiiritietoa, jota käyttävät hyväkseen. Eli osaripäivänä on kerrottu isolle rahalle jotain mikä ei ole muitten tiedossa kuten osakemyynti tai suunnattu anti. Outokummun tapauksessa suunnattu anti oli heti 1Q2021 osarin (to 6.5) jälkeen. ma 10.5 18:30 jälkeen tuli pörssitiedote suunnatusta annista ja samana iltana Blomma kertoi että “book is covered”. Se on selvää, että suunnattua anti tarjouskirjan kautta ei toteuteta katsomalla olisiko joku tarjoamassa jotain osakkeista pörssipäivän jälkeen, vaan asiasta on isoa rahaa tiedotettu jo aiemmin. Kuinka paljon aiemmin? Tulospäivänä? En tiedä, mutta varmasti vaikuttaa kurssiin kun tietoa jaetaan riittävän isolle rajatulle piirille. Ts myy shorttia tai osakkeita ja osta halvemmalla annista takaisin. Sama jos iso omistaja kertoo myyvänsä ison satsin osakkeita isolle kandidaattiporukalle tarjouskirjan kautta.

Toivotaanpa että maanantaina Solidium tai jokin muu iso taho ei kerro laittavansa siivua kaupaksi !

2 tykkäystä

Aika herkkähipiäinen tämä ylläpito täällä. Kirjoitinaikaisemmin, että vähän kuin silmät kiinni tikanheittoa tämä analyytikkojen toiminta Indereksen tavoitehinta 5.50 (myy suositus) vs. OP:n tavoitehinta 10 euroa (osta suositus). Totesin myös, että Inderes tulee vielä nostamaan omaa tavoitehintaansa kurssin noustessa. Tästä syystä kirjoitukseni poistettiin asiattomana. Onko se niin, että tällä palstalla saa julkaista vain Indereksen analyytikkoja ylistäviä kirjoituksia???

8 tykkäystä

Ennusteiden puimisille on oma ketjunsa. Kurssikehitystä taas ei voi kukaan varmuudella ennustaa, joten täysin tarpeeton toteamus, että Inderes nostaa tavoitehintaansa heti kun kurssi nousee. Analyytikon työkään ei ole helppoa ja eivät ne tavoitehinnat ole absoluuttinen totuus. Tee omat laskelmat ja toimi niiden mukaan, aika näyttää kuka oli oikeassa.

Edit: korjattu ajatuksenvirralla kirjailtua tekstiä.

3 tykkäystä

Täysin hassu kommentti, että tavoitehinnoilla ei ole merkitystä. Siihen kiteytyy kaikki se informaatio mikä on julkisesti ja yhtiön ylimmän johdon sekä analyytikon keskusteluissa saatavilla. Analyytikko tarjoaa meille paljon hyvää ja mielenkiintoista tietoa sekä yhtiöstä että markkinasta, mutta lopulta kaikki tämä valtava tietomäärä pitää kiteyttää viimeistään 12kk sisällä toteutuvaan tavoitehintaan. Mikäli toinen sanoi tavoitehinnaksi 5.50 ja toinen 10 euroa niin on kaikille selvää, että asiaa voidaan yhtä lailla kysyä lakaisukoneenkuljettajalta. Mitä ihmettä sinä sitten seuraat analyytikkojen kommenteissa ellei tavoitehinnalla ole mitään merkitystä. Tottakai analyytikon työ on vaikeaa, mutta niin on moni muukin työ ja vielä monin kerroin vaikeampaa.

5 tykkäystä

Eikö se ole ihan ymmärrettävää että analyytikot näkee erilaisia skenaarioita seuraavalle 12kuukaudelle. Ehkä joku bear, base ja bull skenaarioiden erittely perusteluineen helpottaisi ihmisiä valitsemaan sen mihin itse uskoo, mutta nythän tässä on sitten op:ltä bullish skenaario ja itsekukin saa päättää onko inderesillä bear vai base skenaario. Itse en usko raaka-aineissa inflaatiossa etc transitory puheisiin vielä aikoihin ja valun väkisin op:n kannalle mutta eipä se harvinaista olisi syklisillä näppejään polttaa.

6 tykkäystä

Ehkäpä tämä case toimii muistutuksena, että sijoittamispäätökset tulisi perustaa itse pureskelemaansa dataan, eikä valmiiksi annettuihin tavoitehintoihin tai suosituksiin. Outokummulla on ymmärtääkseni tilauksia niin paljon kuin ehtivät vain maailmalle työntää, ja hintakehityskin on tällä erää suotuisa. Pörssi ei ilmeisesti kuitenkaan usko tilanteen jatkuvan enää kauan, tai on ainakin asiasta jollakin tapaa epävarma. Voihan shorttaajillakin olla oma vaikutuksensa, mene ja tiedä.

Joka tapauksessa kurssi vaikuttaisi olevan nyt taas palautumassa joten ostopaikaksihan tuo lopulta muotoutui. Vaikka aivan liian iso osaripossani haukkasi ns. paskaa, niin jälkimainingeissa pidempään pitoon hankkimani reilut tuhat lappua ovat mukavasti plussalla ja suunta on nyt oikea.

7 tykkäystä

Näissä syklisissä kurssin ennustaminen 12 eteenpäin on todella vaikeaa ja oikeaan osuminen on mahdotonta. Lyhyt aikaväli 1-30 päivää on erityisen paljon helpompaa. Olen tämän oppinut Outokummun kanssa 80-luvun alusta sijoittaneena. Ennustamisen vaikeus tulee hyvin esiin, kun tarkastelee Inderesin suosituksia 2,5 vuoden ajalta, joka on tosin kovin lyhyt aikaväli Outokummun historiaan peilattuna. Tarkoituksenani on osoittaa oikeaan osumisen mahdottomuus, eikä millään tavalla dissata Petriä. Päin vastoin, Petri teet hienoa työtä - arvostan, iso kiitos ![]()

![]() . Lukekaa analyyseja tarkasti kammaten.

. Lukekaa analyyseja tarkasti kammaten.

Esimerkiksi Inderesin tavoitehinta on 1.2.2018 jälkeen ollut aina yli 10% väärin. Viidesti on ollut korkeintaan 20% ohi. Tässä tarkastelussani 1.2.2018 - 10.8.2021 on 18 tavoitehintaa. Kuitenkin suositus on ollut oikean suuntainen 11 kertaa 18.sta.

Lisää-suositus on ollut oikein 1 / 5. Vähennä-suositus on ollut oikein 10 / 13.

En tutkinut oliko kurssi käynyt 12kk aikana tavoitteessa tai lähellä sitä.

En tiedä onko Outokummun yhtiöraportti 6.8.2021 julkinen (olen Premium asiakas itse), joten en sitä tänne uskalla jakaa. Mutta raportin Tuloslaskelmasta näkee, että Inderesin näkemyksen mukaan Q2 2021 oli huippu liikevaihdon, käyttökatteen, liikevoiton ja nettotuloksen suhteen. Q3 ja Q4 olisivat heikommat ja sekä 2022 ja 2023 olisivat heikommat kuin 2021 ja keskimäärin heikompia kuin Q2 2021 näillä kaikilla tuloslaskelman luvuilla. Viesti on selkeä.

Itse en ymmärrä riittävästi myyntihintojen ja suojausten mekanismia, jotta voisin Inderesin arvioita kiistää. Olen vain kovin yllättynyt tuloshuipun ajoittumisesta. Olin itse ennustanut sitä maailmankaupan kasvuennusteiden ja globaalien trendien perusteella vasta vuodelle 2022. Siten oma näkemykseni tuloshuipusta on ainakin 9kk pidemmällä.

23 tykkäystä

Hyvin sanottu ja en halua mollata yksittäisiä analyytikoita, mutta saman tiedon varassa operoivilta toimijoilta odottaisi hieman lähempänä olevia tavoitehintoja.

Miksei Outokummun kaltaisen syklisen yhtiön tavoitehintoja anneta esim. 6 kuukauden päähän? Jos en muista väärin, Inderes käytti kuutta kuukautta ennusteissaan joitakin vuosia siteen.

2 tykkäystä

Sen verran otan keskusteluun osaa, että itsestäni on aina tuntunut että aikajänteet ovat varsin keinotekoisia. Pitäisikö yksinkertaisesti sanoa että näkeekö osakekursissa nousupotentiaali nykytasosta vai ei - riippumatta aikahorisontista? Näissä on omat haasteensa ja asia korostuu nyt Outokummun kanssa.

Jos Outokummun syklihuippu osuu vuodelle 2021, osakekursissa paras terävyys saattaa olla takana (ja Inderes osuisi oikeaan). Puolestaan jos paljastuu että sykli jatkuu vielä vuodelle 2022 (tai vielä siitä eteenpäin), on jopa todennäköistä että osaketta tullaan vielä hinnoittelemaan selkeästi korkeammalle tasolle. Kummin siis käy? Foorumi antaa tässä omaan arviointiin hyvää apua - itse en tätä nykyisellään pystyisi arvioimaan ilman foorumia. Kiitos siis esimerkiksi @Opa ! Toisaalta uskon myös että TA antaa apuja - pysyykö nouseva trendi voimissaan? Jos pysyy, on sekin merkki että markkinat uskovat syklin jatkuvan pidempään. Ainakin toistaiseksi TA:n näkökulmasta kaikki näyttää oikein hyvältä.

8 tykkäystä

Päivitän rosteri 304, 2mm, delivered North Europe hintatietoja mitä Fast Markets/ MB -sivustolta on esillä. “Transaction price” lienee kokonaishintainen todellinen spot-hinta, lisäksi Outokumpu on kertonut että heillä alle 50% vuosisopimushintoja jotka jotenkin kiinteitä, jotenkin eläviä, jotenkin neuvoteltavia… Euroopassa edellämainittu, USA:ssa kaiketi lähes 100% lisien “surcharge” kautta hinnoiteltua liiketoimintaa.

Transaktiohinta > +80% vs 4Q2020 jolloin niitä pidempiä sopimuksia neuvoteltiin

Toisekseen, kun Outokumpu kertoo uusien hintojen tulevan uusiin tilauksiin 5-6kk viiveellä, kyllä sillä perusteella voi kuvitella keskihinnan nousevan vuoden loppuun asti.

Americas -puolella markkinadynamiikka ohjannee uudet hinnat nopeammin voimaan

Ferrokromin hinta 4Q2021 ollee sekin kohdillaan

Hintatietojen lisäksi myös markkinafundamenttien voisi kuvitella olevan kohdallaan

-kysyntä kova vs tiukka tarjonta

-suojatullit

-Kiinan tuonnin helpotuksut, tuotannon rajoitukset, viennit rajoitukset

-kuljetuskulujen voimakas nousu

-OK VA-gradet vielä hyvin pieni osuus

-OK 200 MEUR cost cut

-USA ATI (10% markkinaosuus) lähti markkinoilta

-2022 vuotta myydään

-jne

Oma näkemys että 2021 tulos on varma, siellä 1 EUR tasoa. 2022 alkaa vahvasti vanhan sopimustaakan lähdettyä

Ehkä kysymysmerkkinä hieman, että onko tiukka kysyntä nyt jonkinlainen eri toimialojen ramp-up -piikki? Toisaalta ei tonnitasot erityisen korkeat kuitenkaan ole. Industrial ja nuo VA-grade puolen kysyntä on vasta tulossa, jolloin tiukassa olevaan kapaa voi vieläpä ohjata parempiin katteisiin

Eli tarkkaan tarkkailen, mutta heikkouden sijaan näen kehityspotentiaalia

===

Arvioita, “transaction price”

-2019 (4Q): 2150-2400 EUR/t

-2020 (1Q): 2000-2050 EUR/t

-2020 (2Q): 2000-2100 EUR/t

-2020 (3Q): 1900-2030 EUR/t

-2020 (4Q): 2000-2300 EUR/t (koska syyskuu 2000 EUR/t ja mid-tammikuu 2300 EUR/t)

-2021 (1Q): 2575 EUR/t

tammi: 2300-2400 EUR/t

helmi: 2500-2700 EUR/t

maalis: 2700-2850 EUR/t

-2021 (2Q): 3115 EUR/t

huhti: 2800-2850 EUR/t

touko: 3000-3200 EUR/t

kesä: 3350-3500 EUR/t

-2021 (3Q): 3838 EUR/t

heinä: 3600-3850 EUR/t

elo: 3900-4000 EUR/t

syys: tbd

Sama kuvana 12kk, Ferrokromikin noussut yli aiemman piikin

Fastmarkets’ weekly price assessment of stainless steel cold-rolled sheet, 2mm, grade 304 transaction domestic, delivered North Europe:

Aug 27, 2021: was €3,950-4,000 ($4,645-4,704) per tonne on Friday, up by €50 per tonne week on week.

Aug 6, 2021: was €3,900-3,950 ($4,616-4,676) per tonne on Friday, up by €50 per tonne week on week from €3,850-3,900 per tonne.

July 16, 2021: was €3,800-3,850 ($4,292-4,551) per tonne on Friday, up by…

July 9, 2021: : was €3,600-3,650 ($4,257-4,316) per tonne on Friday, up by €150 from €3,450-3,500 per tonne a week earlier.

June 25, 2021: was €3,450-3,500 ($4,116-4,176) per tonne on Friday, up €100 from €3,350-3,400 per tonne a week earlier.

June 18, 2021: was €3,350-3,400 per tonne on June 18, up by 40.3% from €1,980-2,050 per tonne a year previously.

June 11,2021: was €3,350-3,400 ($4,077-4,138) per tonne on Friday, up €200 from €3,150-3,200 per tonne a week earlier.

May 28, 2021: was €3,150-3,200 ($3,840-3,902) per tonne on Friday May 28, rising by €50 per tonne at the low end from last week.

May 07, 2021: was €3,000-3,050 ($3,611-3,672) per tonne, up by €200 per tonne week on week from €2,800-2,850 per tonne.

Apr 09, 2021: was €2,800-2,850 ($3,329-3,389) per tonne on Friday, unchanged for the third consecutive week.

Mar 19, 2021: was €2,800-2,850 ($3,343-3,403) per tonne on Friday, up by €50-80 per tonne week on week from €2,720-2,800 per tonne.

Feb 12, 2021: was €2,600-2,650 ($3,153-3,214) per tonne on Friday, up by €100 per tonne week on week from €2,500-2,650 per tonne…

Feb 05, 2021: was €2,500-2,550 ($2,998-3,058) per tonne on Friday, up by €120-150 per…

Jan 29, 2021: was €2,380-2,400 ($2,882-2,906) per tonne on Friday, up by €80 per tonne week on week from €2,300-2,320 per tonne.

Sept 25, 2020: was €1,980-2,030 ($2,308-2,366) per tonne, up by €50 per tonne week on week from €1,930-1,980 per tonne previously.

Aug 7, 2020: was €1,900-1,950 ($2,254-2,314) per tonne on August 7, unchanged week on week.

Jul 27, 2020: was €1,900-1,950 ($2,214-2,272) per tonne on Friday, down by €30-50 per tonne week on week from €1,930-2,000 per tonne.

Jul 10, 2020: was €1,930-2,000 ($2,185-2,264) per tonne on Friday, down by €50 per tonne week on week.

Jun 12, 2020: was €1,980-2,050 ($2,247-2,327) per tonne on Friday, unchanged week on week.

Apr 9, 2020: was €2,090-2,105 ($2,271-2,287) per tonne on Thursday, widening upward by just €5 per tonne from Friday last week.

Feb 14, 2020: was €2,000-2,050 ($2,172-2,226) per tonne on Friday, down by €50 per tonne from a week earlier

Dec 20, 2019: was €2,130-2,150 ($2,369-2,393) per tonne on Friday, unchanged from…

Nov 29, 2019: was €2,180-2,250 ($2,400-2,477) per tonne on Friday, down by €20 per tonne…

Nov 01, 2019: was €2,200-2,250 ($2,454-2,510) per tonne on November 1, down by €100 per tonne week on week

Oct 18, 2019: was €2,300-2,350 ($2,554-2,609) per tonne on October 18, down by €50 per tonne week on week from €2,350-2,400 per tonne delivered.

Oct 11, 2019: was €2,350-2,400 ($2,587-2,642) per tonne on Friday, down by €40-50 per tonne week on week.

14 tykkäystä

Sitten kun kurssi on noussut riittävästi niin Inderes päivittää tavoitehintansa lähelle sitä, mutta vähän alle. Tavoitehinnat peesaavat kurssia vaikka ammattitaidolla tehtyjen arvioiden pohjalta asian pitäisi olla juuri päinvastoin. Kummallisen poukkoilevaa on muutenkin tuo Inderesin Outokumpu-politiikka. Vähennä, lisää, vähennä, lisää. Ja tavoitehinnat aina päivän kurssin perusteella. Niin sanotusti puuttuu näkemys siitä mihin on yhtiö on menossa. Ja tällä hetkellä suunta on systemaattisesti parempaan, jota vielä markkinoiden supersykli tukee pitkään. Syitä pessimismille voi vain arvailla, koska perustelut ovat olleet kovinkin ohkaisia ja ontuvia.

14 tykkäystä

Lukemattomat epävarmuustekijät, mm tuotannollisista riskeistä poliittisiin päätöksiin tekee tästä varmasti analyytikolle haastavan palan. Lisäksi pitäisi osaa ennustaa syklin kesto.

Jotain osviittaa tuohon syklin kestoon saa investointipäätöksistä ja talouskasvusta yms. Tilanne näiden osalta näyttää mielestäni positiiviselle ja kielii siitä, että sykli ei ole vielä tulossa päätökseen.

Erikoisen tilanteesta tekisi, jos ensi viikolla saadaan kuulla taas suunnatusta annista, Solidiumin myynneistä tms asiasta, joka painaa kurssin alas.

4 tykkäystä

Mikäli aikahorisontti on avoin, niin melkein mikä tahansa ennustus osuu oikeaan joskus, todennäköisesti 50 vuoden sisällä. Tavoitehintoja käytettänee sen takia, että numerot ovat helppo mieltää ja siten tavoitehintaon muodostunut tavallaan standardiksi.

Ehkäpä tulevaa kurssikehitystä tulisi arvioida osake vs HEX, osake vs toimialan indeksi, jolloin tietty osa epävarmuustekijöistä pienenee.

Outokummun tapaisen syklisen yhtiön, jonka toimialaan liittyy ennakoimattomia poliittisia riskejä ja kauppapoliittisia intressejä on varmasti hyvinkin haastavaa.

3 tykkäystä

Ehkäpä tuohon omaan ajatukseen olisi tullut lisätä että “kunnes julkistetaan uusi analyysi suosituksineen”.

1 tykkäys

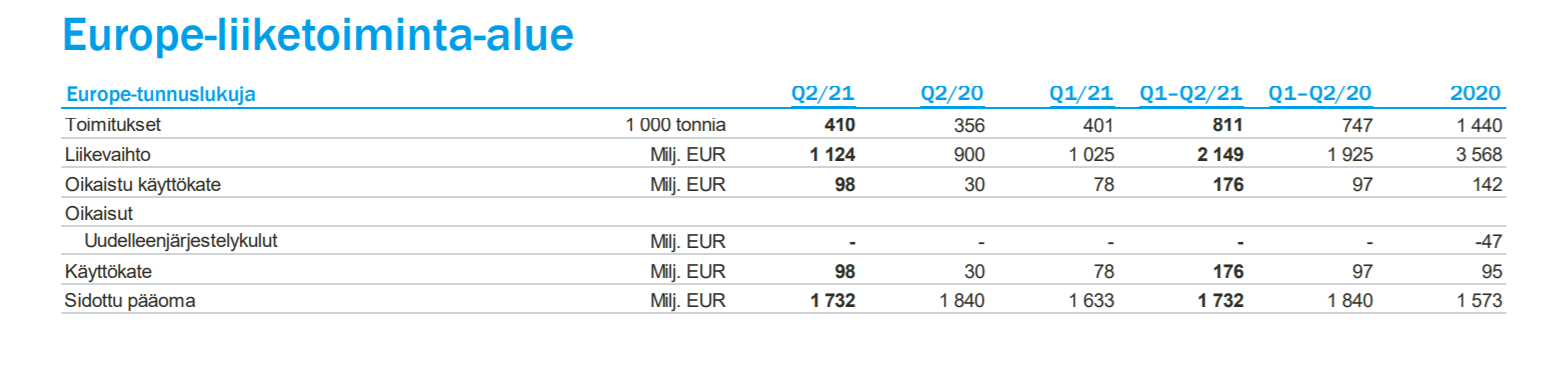

410 q2 x 1000 tonnia = 410 000 tonnia

liikevaihto 1 124 000 000 / 410 000 = 2741.5 per tonni, olettaen että tässä ei ole muuta kuin pelkkää rosterin myyntihintaa tuo olisi ollut paljon korkeampi kuin 6kk sitten myydyistä olisi pitänyt saada.

Oct 18, 2019: was €2,300-2,350 - Dec 20, 2019: was €2,130-2,150

Jos toimitukset tippuu 10% joten q3 toimitetaan 410 * 0.9 = 369 000 tonnia euroopassa “ilmeisesti kausiluonteisuuden vaikutuksen ei pitänyt olla jenkkipuolella kovin huomattava”

Jan 29, 2021: was €2,380-2,400 - Mar 19, 2021: was €2,800-2,850

(2390 + 2825)/2 = 2607tonni KA.

2 232,5 oli loka - joulukuun KA ja hinnaksi 2741.5, on hinnassa saatu 23% puhuttua hintaa ylös, joten tammi - maaliskuun hinta olisi 2607*1.23 = 3206tonni

3206 x 369 000 = 1 183Milj joka on 59Milj enemmän kuin q2 liikevaihto vaikka toimitukset tippui 10% kausiluonteisuuden takia.

Paljonko tuossa on muuta kuin itse rosterin myyntihintaa tuossa laskussa en osaa sanoa, ja arvailut että saisi puhuttua q3:lle yhtä hyvät hinnat JOS näin oli alunperinkään “eli +23%”.

Hintojen luulisi silti olevan aika lukkoon lyöty sen puolivuotta eteenpäin, ja hinnat vaikuttaa tuplanneen siitä missä oltiin alkuvuodesta enkä usko että niitä muutetaan sen enempää kesken kaiken kuin mitä muutettiin näitä huonojakaan hintoja millä nyt vielä ollaan menty.

Ohjeistus oli kuitenkin että vaikka 0-10% tulee voluumissa takkiin saadaan q2 tasoinen q3, loppuvuodesta olisi vielä pieni stintti sitten ilman kausiluonteisuutta hyvillä hinnoilla, eikä vielä mikään näytä että hinnat olisi romahtamassa.

3 tykkäystä