Päivitän rosteri 304, 2mm, delivered North Europe hintatietoja mitä Fast Markets/ MB -sivustolta on esillä. “Transaction price” lienee kokonaishintainen todellinen spot-hinta, lisäksi Outokumpu on kertonut että heillä alle 50% vuosisopimushintoja jotka jotenkin kiinteitä, jotenkin eläviä, jotenkin neuvoteltavia… Euroopassa edellämainittu, USA:ssa kaiketi lähes 100% lisien “surcharge” kautta hinnoiteltua liiketoimintaa.

Transaktiohinta > +80% vs 4Q2020 jolloin niitä pidempiä sopimuksia neuvoteltiin

Toisekseen, kun Outokumpu kertoo uusien hintojen tulevan uusiin tilauksiin 5-6kk viiveellä, kyllä sillä perusteella voi kuvitella keskihinnan nousevan vuoden loppuun asti.

Americas -puolella markkinadynamiikka ohjannee uudet hinnat nopeammin voimaan

Ferrokromin hinta 4Q2021 ollee sekin kohdillaan

Hintatietojen lisäksi myös markkinafundamenttien voisi kuvitella olevan kohdallaan

-kysyntä kova vs tiukka tarjonta

-suojatullit

-Kiinan tuonnin helpotuksut, tuotannon rajoitukset, viennit rajoitukset

-kuljetuskulujen voimakas nousu

-OK VA-gradet vielä hyvin pieni osuus

-OK 200 MEUR cost cut

-USA ATI (10% markkinaosuus) lähti markkinoilta

-2022 vuotta myydään

-jne

Oma näkemys että 2021 tulos on varma, siellä 1 EUR tasoa. 2022 alkaa vahvasti vanhan sopimustaakan lähdettyä

Ehkä kysymysmerkkinä hieman, että onko tiukka kysyntä nyt jonkinlainen eri toimialojen ramp-up -piikki? Toisaalta ei tonnitasot erityisen korkeat kuitenkaan ole. Industrial ja nuo VA-grade puolen kysyntä on vasta tulossa, jolloin tiukassa olevaan kapaa voi vieläpä ohjata parempiin katteisiin

Eli tarkkaan tarkkailen, mutta heikkouden sijaan näen kehityspotentiaalia

===

Arvioita, “transaction price”

-2019 (4Q): 2150-2400 EUR/t

-2020 (1Q): 2000-2050 EUR/t

-2020 (2Q): 2000-2100 EUR/t

-2020 (3Q): 1900-2030 EUR/t

-2020 (4Q): 2000-2300 EUR/t (koska syyskuu 2000 EUR/t ja mid-tammikuu 2300 EUR/t)

-2021 (1Q): 2575 EUR/t

tammi: 2300-2400 EUR/t

helmi: 2500-2700 EUR/t

maalis: 2700-2850 EUR/t

-2021 (2Q): 3115 EUR/t

huhti: 2800-2850 EUR/t

touko: 3000-3200 EUR/t

kesä: 3350-3500 EUR/t

-2021 (3Q): 3838 EUR/t

heinä: 3600-3850 EUR/t

elo: 3900-4000 EUR/t

syys: tbd

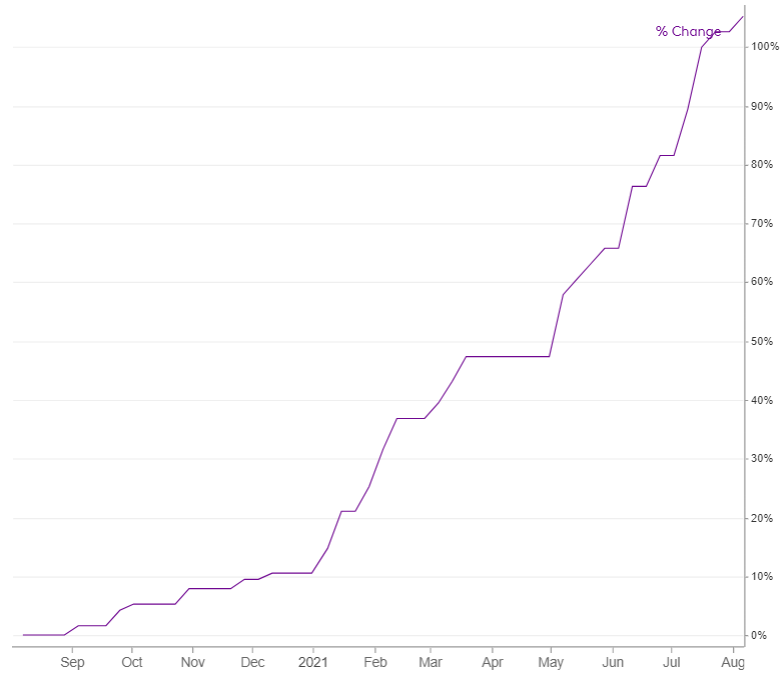

Sama kuvana 12kk, Ferrokromikin noussut yli aiemman piikin

Fastmarkets’ weekly price assessment of stainless steel cold-rolled sheet, 2mm, grade 304 transaction domestic, delivered North Europe:

Aug 27, 2021: was €3,950-4,000 ($4,645-4,704) per tonne on Friday, up by €50 per tonne week on week.

Aug 6, 2021: was €3,900-3,950 ($4,616-4,676) per tonne on Friday, up by €50 per tonne week on week from €3,850-3,900 per tonne.

July 16, 2021: was €3,800-3,850 ($4,292-4,551) per tonne on Friday, up by…

July 9, 2021: : was €3,600-3,650 ($4,257-4,316) per tonne on Friday, up by €150 from €3,450-3,500 per tonne a week earlier.

June 25, 2021: was €3,450-3,500 ($4,116-4,176) per tonne on Friday, up €100 from €3,350-3,400 per tonne a week earlier.

June 18, 2021: was €3,350-3,400 per tonne on June 18, up by 40.3% from €1,980-2,050 per tonne a year previously.

June 11,2021: was €3,350-3,400 ($4,077-4,138) per tonne on Friday, up €200 from €3,150-3,200 per tonne a week earlier.

May 28, 2021: was €3,150-3,200 ($3,840-3,902) per tonne on Friday May 28, rising by €50 per tonne at the low end from last week.

May 07, 2021: was €3,000-3,050 ($3,611-3,672) per tonne, up by €200 per tonne week on week from €2,800-2,850 per tonne.

Apr 09, 2021: was €2,800-2,850 ($3,329-3,389) per tonne on Friday, unchanged for the third consecutive week.

Mar 19, 2021: was €2,800-2,850 ($3,343-3,403) per tonne on Friday, up by €50-80 per tonne week on week from €2,720-2,800 per tonne.

Feb 12, 2021: was €2,600-2,650 ($3,153-3,214) per tonne on Friday, up by €100 per tonne week on week from €2,500-2,650 per tonne…

Feb 05, 2021: was €2,500-2,550 ($2,998-3,058) per tonne on Friday, up by €120-150 per…

Jan 29, 2021: was €2,380-2,400 ($2,882-2,906) per tonne on Friday, up by €80 per tonne week on week from €2,300-2,320 per tonne.

Sept 25, 2020: was €1,980-2,030 ($2,308-2,366) per tonne, up by €50 per tonne week on week from €1,930-1,980 per tonne previously.

Aug 7, 2020: was €1,900-1,950 ($2,254-2,314) per tonne on August 7, unchanged week on week.

Jul 27, 2020: was €1,900-1,950 ($2,214-2,272) per tonne on Friday, down by €30-50 per tonne week on week from €1,930-2,000 per tonne.

Jul 10, 2020: was €1,930-2,000 ($2,185-2,264) per tonne on Friday, down by €50 per tonne week on week.

Jun 12, 2020: was €1,980-2,050 ($2,247-2,327) per tonne on Friday, unchanged week on week.

Apr 9, 2020: was €2,090-2,105 ($2,271-2,287) per tonne on Thursday, widening upward by just €5 per tonne from Friday last week.

Feb 14, 2020: was €2,000-2,050 ($2,172-2,226) per tonne on Friday, down by €50 per tonne from a week earlier

Dec 20, 2019: was €2,130-2,150 ($2,369-2,393) per tonne on Friday, unchanged from…

Nov 29, 2019: was €2,180-2,250 ($2,400-2,477) per tonne on Friday, down by €20 per tonne…

Nov 01, 2019: was €2,200-2,250 ($2,454-2,510) per tonne on November 1, down by €100 per tonne week on week

Oct 18, 2019: was €2,300-2,350 ($2,554-2,609) per tonne on October 18, down by €50 per tonne week on week from €2,350-2,400 per tonne delivered.

Oct 11, 2019: was €2,350-2,400 ($2,587-2,642) per tonne on Friday, down by €40-50 per tonne week on week.

https://www.metalbulletin.com/Article/4002101/Search-results/EUROPEAN-STAINLESS-STEEL-Price-rise-resumes-on-tight-supply-further-gains-likely.html