Inderesin tavoitehintahan on yleensä 12kk päähän. Outokummun kohdalla valitettavasti vain outoa kurssin peesailua

Liekö syy varovaisuuteen siinä, että viime syklissä tuli nenille. Muistan, että silloin OP:n ja Inden ennusteet ja näkemykset olivat melko linjassa eikä kumpikaan havainnut syklin loppua ajoissa.

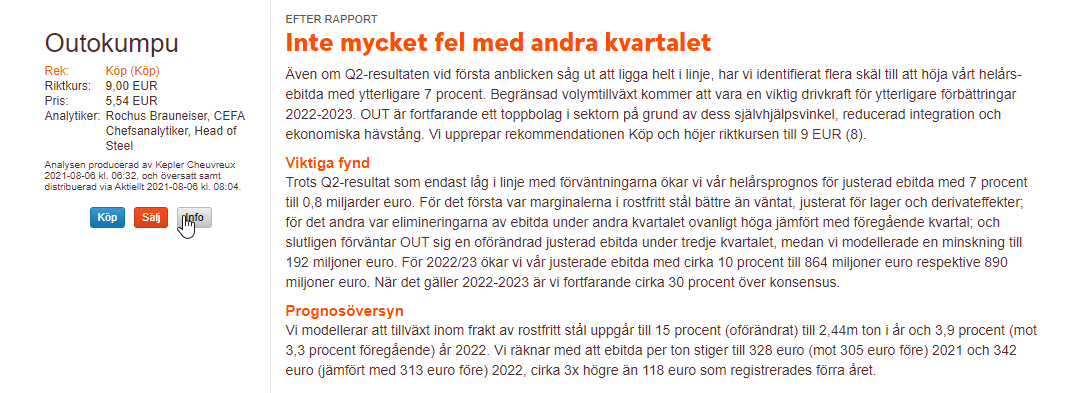

Pari poimintaa:

-tulos oli linjakas, mutta näkevät useita syitä nostaa vuoden tulosta

-EBITDA 2021: 800 MEUR (+7%)

-EBITDA 2022: 864 MEUR (n +10%)

-EBITDA 2023: 890 MEUR (n +10%)

Mun mielestä taas olisi varsin kummallista mikäli yrityksiä analysoitaessa päädyttäisiin samanlaisiin johtopäätöksiin. Ihan missä tahansa asiassa tulevaisuuden arvioita tehdessä jokainen painottaa erilaisia seikkoja eri tavoin ja hyvä niin. Tottakai analyytikot tekevät tulevaisuudessa toteutuvista seikoissa virheitä, kuitenkin hieman pidemmällä tarkasteluvälillä ennusteiden oikeellisuus punnitaan. Sama analyytikko voi osua osassa yhtiöitä ihan nappiin, toisissa menee ketuilleen.

Terästukkurin päivityksiä. En osaa sanoa miten hyvin firman näkemykset edustavat markkinaa, mutta puhuvat että 2022 tammi-helmikuu suurimmaksi osaksi täynnä. Monet ovat käyttäneet 2021 vuosisopimuksien kiintiönsä loppuun.

Voisi arvella, että osa vuoden kiinteähintaisista sopimuksista saa uusia korkeampia hintoja, riippuen mitä missäkin sopimuksessa on lopulta sovittu, ja että 2022 hintoja neuvotellaan otolliseen aikaan

As we are told by various sources, the lead times for steel and stainless steel produced in the EU have now finally reached 2022. Apparently, even the steel mills’ order books are already largely filled for January and February 2022, leaving little room for new orders.

In Europe, production slots for steel, stainless steel and aluminum are already fully booked, demand remains high and the industry can barely keep up with production. Many metal consumers have even already used up their framework contracts for 2021.

Kovin on pessimistinen indereksen tavoitehinta. Toki, kun arvata pitää, todennäköisyydet ovat puolella, jos arvaa syklin lopun olevan lähempänä kuin syklin alun. Nerokasta. Reaalimaailman kosketukset tähän alaan kuitenkin puoltavat sitä että inderesin arvaus on skutsissa. Aika näyttää, mutta itse löin vetoa syklin jatkumisen puolesta.

Inderes tulee kyllä olemaan tavoitehinnan kanssa oikeassa, mutta sitä ennen käydään lähellä OP:n 10 euron tavoitehintaa. Syklin kääntyessä sitten lasketellaan kohti I dereksen tavoitehintaa ja siitä alemmalle tasolle. Kyse on vain siitä miten paljon haluaa tehdä rahaa ennen kuin osakkeen hinta on Indereksen tavoitteessa???

Karo Hämäläisen kirjoitus miksi kurssi laskee vaikka tulosylitys tapahtui, Outokummun 2Q2021 tapauksessahan ylitys ainakin EPS-tasolla oli melkoinen

Kurssi on hinnoitellut tulosylityksen. Isolla rahalla voi olla eri käsitys ja konsensusta laskettaessa voi joukossa olla vanhoja näkemyksiä joukossa, tai vaikka vähemmän painavien tahojen lukuja

Muut asiat painavat enemmän, kuten ohjeistus tai kertaluontoiset syyt

Yleiset markkinatapahtumat, eli yleinen markkinasentimentti vaikuttaa

Harvavaihtoisten hinnoittelu ei ole tehokasta

Outokummun 2Q2021 osalta ehkä kohta 4 voisi olla relevantti, vaikka ei ole harvavaihtoinen voi joillain isoilla tahoilla olla myynti-intoa

Ehkä voisin itse keksiä ja lisätä myös kohdan

5. Joillain tahoilla on sisäpiiritietoa, jota käyttävät hyväkseen. Eli osaripäivänä on kerrottu isolle rahalle jotain mikä ei ole muitten tiedossa kuten osakemyynti tai suunnattu anti. Outokummun tapauksessa suunnattu anti oli heti 1Q2021 osarin (to 6.5) jälkeen. ma 10.5 18:30 jälkeen tuli pörssitiedote suunnatusta annista ja samana iltana Blomma kertoi että “book is covered”. Se on selvää, että suunnattua anti tarjouskirjan kautta ei toteuteta katsomalla olisiko joku tarjoamassa jotain osakkeista pörssipäivän jälkeen, vaan asiasta on isoa rahaa tiedotettu jo aiemmin. Kuinka paljon aiemmin? Tulospäivänä? En tiedä, mutta varmasti vaikuttaa kurssiin kun tietoa jaetaan riittävän isolle rajatulle piirille. Ts myy shorttia tai osakkeita ja osta halvemmalla annista takaisin. Sama jos iso omistaja kertoo myyvänsä ison satsin osakkeita isolle kandidaattiporukalle tarjouskirjan kautta.

Toivotaanpa että maanantaina Solidium tai jokin muu iso taho ei kerro laittavansa siivua kaupaksi !

Aika herkkähipiäinen tämä ylläpito täällä. Kirjoitinaikaisemmin, että vähän kuin silmät kiinni tikanheittoa tämä analyytikkojen toiminta Indereksen tavoitehinta 5.50 (myy suositus) vs. OP:n tavoitehinta 10 euroa (osta suositus). Totesin myös, että Inderes tulee vielä nostamaan omaa tavoitehintaansa kurssin noustessa. Tästä syystä kirjoitukseni poistettiin asiattomana. Onko se niin, että tällä palstalla saa julkaista vain Indereksen analyytikkoja ylistäviä kirjoituksia???

Ennusteiden puimisille on oma ketjunsa. Kurssikehitystä taas ei voi kukaan varmuudella ennustaa, joten täysin tarpeeton toteamus, että Inderes nostaa tavoitehintaansa heti kun kurssi nousee. Analyytikon työkään ei ole helppoa ja eivät ne tavoitehinnat ole absoluuttinen totuus. Tee omat laskelmat ja toimi niiden mukaan, aika näyttää kuka oli oikeassa.

Täysin hassu kommentti, että tavoitehinnoilla ei ole merkitystä. Siihen kiteytyy kaikki se informaatio mikä on julkisesti ja yhtiön ylimmän johdon sekä analyytikon keskusteluissa saatavilla. Analyytikko tarjoaa meille paljon hyvää ja mielenkiintoista tietoa sekä yhtiöstä että markkinasta, mutta lopulta kaikki tämä valtava tietomäärä pitää kiteyttää viimeistään 12kk sisällä toteutuvaan tavoitehintaan. Mikäli toinen sanoi tavoitehinnaksi 5.50 ja toinen 10 euroa niin on kaikille selvää, että asiaa voidaan yhtä lailla kysyä lakaisukoneenkuljettajalta. Mitä ihmettä sinä sitten seuraat analyytikkojen kommenteissa ellei tavoitehinnalla ole mitään merkitystä. Tottakai analyytikon työ on vaikeaa, mutta niin on moni muukin työ ja vielä monin kerroin vaikeampaa.

Eikö se ole ihan ymmärrettävää että analyytikot näkee erilaisia skenaarioita seuraavalle 12kuukaudelle. Ehkä joku bear, base ja bull skenaarioiden erittely perusteluineen helpottaisi ihmisiä valitsemaan sen mihin itse uskoo, mutta nythän tässä on sitten op:ltä bullish skenaario ja itsekukin saa päättää onko inderesillä bear vai base skenaario. Itse en usko raaka-aineissa inflaatiossa etc transitory puheisiin vielä aikoihin ja valun väkisin op:n kannalle mutta eipä se harvinaista olisi syklisillä näppejään polttaa.

Ehkäpä tämä case toimii muistutuksena, että sijoittamispäätökset tulisi perustaa itse pureskelemaansa dataan, eikä valmiiksi annettuihin tavoitehintoihin tai suosituksiin. Outokummulla on ymmärtääkseni tilauksia niin paljon kuin ehtivät vain maailmalle työntää, ja hintakehityskin on tällä erää suotuisa. Pörssi ei ilmeisesti kuitenkaan usko tilanteen jatkuvan enää kauan, tai on ainakin asiasta jollakin tapaa epävarma. Voihan shorttaajillakin olla oma vaikutuksensa, mene ja tiedä.

Joka tapauksessa kurssi vaikuttaisi olevan nyt taas palautumassa joten ostopaikaksihan tuo lopulta muotoutui. Vaikka aivan liian iso osaripossani haukkasi ns. paskaa, niin jälkimainingeissa pidempään pitoon hankkimani reilut tuhat lappua ovat mukavasti plussalla ja suunta on nyt oikea.

Näissä syklisissä kurssin ennustaminen 12 eteenpäin on todella vaikeaa ja oikeaan osuminen on mahdotonta. Lyhyt aikaväli 1-30 päivää on erityisen paljon helpompaa. Olen tämän oppinut Outokummun kanssa 80-luvun alusta sijoittaneena. Ennustamisen vaikeus tulee hyvin esiin, kun tarkastelee Inderesin suosituksia 2,5 vuoden ajalta, joka on tosin kovin lyhyt aikaväli Outokummun historiaan peilattuna. Tarkoituksenani on osoittaa oikeaan osumisen mahdottomuus, eikä millään tavalla dissata Petriä. Päin vastoin, Petri teet hienoa työtä - arvostan, iso kiitos . Lukekaa analyyseja tarkasti kammaten.

Esimerkiksi Inderesin tavoitehinta on 1.2.2018 jälkeen ollut aina yli 10% väärin. Viidesti on ollut korkeintaan 20% ohi. Tässä tarkastelussani 1.2.2018 - 10.8.2021 on 18 tavoitehintaa. Kuitenkin suositus on ollut oikean suuntainen 11 kertaa 18.sta.

Lisää-suositus on ollut oikein 1 / 5. Vähennä-suositus on ollut oikein 10 / 13.

En tutkinut oliko kurssi käynyt 12kk aikana tavoitteessa tai lähellä sitä.

En tiedä onko Outokummun yhtiöraportti 6.8.2021 julkinen (olen Premium asiakas itse), joten en sitä tänne uskalla jakaa. Mutta raportin Tuloslaskelmasta näkee, että Inderesin näkemyksen mukaan Q2 2021 oli huippu liikevaihdon, käyttökatteen, liikevoiton ja nettotuloksen suhteen. Q3 ja Q4 olisivat heikommat ja sekä 2022 ja 2023 olisivat heikommat kuin 2021 ja keskimäärin heikompia kuin Q2 2021 näillä kaikilla tuloslaskelman luvuilla. Viesti on selkeä.

Itse en ymmärrä riittävästi myyntihintojen ja suojausten mekanismia, jotta voisin Inderesin arvioita kiistää. Olen vain kovin yllättynyt tuloshuipun ajoittumisesta. Olin itse ennustanut sitä maailmankaupan kasvuennusteiden ja globaalien trendien perusteella vasta vuodelle 2022. Siten oma näkemykseni tuloshuipusta on ainakin 9kk pidemmällä.

Hyvin sanottu ja en halua mollata yksittäisiä analyytikoita, mutta saman tiedon varassa operoivilta toimijoilta odottaisi hieman lähempänä olevia tavoitehintoja.

Miksei Outokummun kaltaisen syklisen yhtiön tavoitehintoja anneta esim. 6 kuukauden päähän? Jos en muista väärin, Inderes käytti kuutta kuukautta ennusteissaan joitakin vuosia siteen.