Ihan mielenkiinnosta kartoitetaan hieman sijoittajien odotuksia. Yleisin vastaus q1 jälkeen oli 0,6-0,8. Eli paljon eps tänä vuonna?

- 0,6-0,8€

- 0,81-0;9€

- 0,91-1€

- <1€

0 voters

0 voters

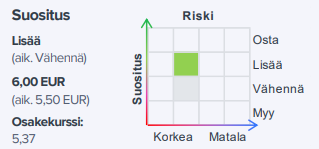

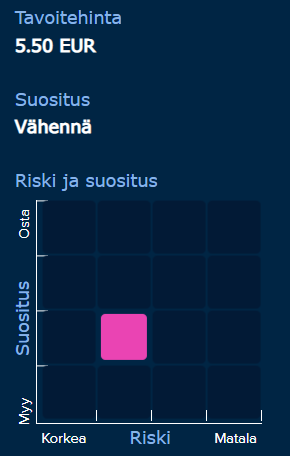

Inderes tavoitehinta 5,5 euroa ja VÄHENNÄ.

On päivitetty, edellinen oli 6 euroa.

Ei ole vielä päivitetty q2 sen jälkeen.

Oli aiemmin 6.0 € ja lisää. Nyt päivittynyt huomista silmällä pitäen nuo 5.5 € ja vähennä. Itse luen kyllä perustelut suurella mielenkiinnolla🤔

Outokumpu vähentänyt henkilökuntaa nopeasti noin tuhannella. Siitä suurin kulusäästö.

En tosiaan ymmärrä miksi näin. Tavoitehinta sama, kuin puolivuotta sitten vaikka yhtiön tila parantunut, epävarmuustekijöitä poistunut, ennusteet ylitetty kaikilta osin, näkymät kirkastuneet/parantuneet ja tunnelin päässä on valoa.

Mielenkiintoista kuulla Petrin kommentit. Ilmeisesti hän on huomannut raportista jotain sellaista, joka on jäänyt itseltäni ja muilta huomaamatta.

Itse seuraan markkinaa sen verran läheltä, että aikomusta ei ole vielä siirtyä sivusta katsojan rooliin saati vähentää. Hyvälle näyttää kaikilta osin.

Lyhkäisyydessään:

Kuluvan vuoden oik. käyttökatteen ennusteemme kohosi 792 MEUR:oon (aik. 648 MEUR), kun taas lähivuosien oikaistun käyttökatteen ennusteisiimme teimme melko lieviä 2-5 %:n positiivisia ennustemuutoksia. Odotamme edelleen syklin suotuisasta vaiheesta nostetta kuluvana vuonna saavan tulostrendin taittuvan ensi vuonna.

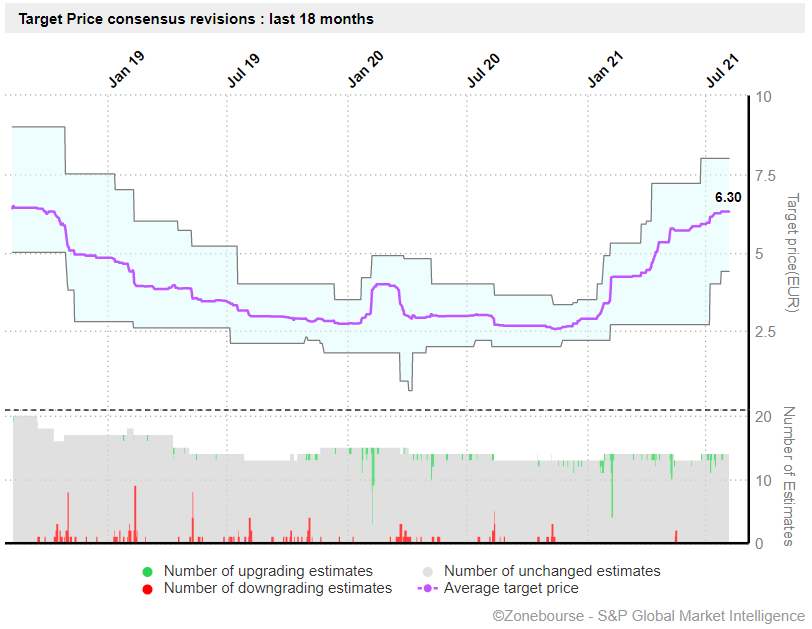

Tosiaan 6.7.2021 yhtiöraportissa oli näin:

7.5.2021 yhtiöraportissa on tavoitehinta 5,50 €.

nyt on Inderersin yhtiösivuilla näin.

Yllättävä tavoitehinnan muutos edestakaisin. Jännityksellä odotan Petrin perusteluja.

Edit: Petrin kommentit tulikin juuri. En kylläkään ymmärtänyt, miksi tavoitehintaa laskettiin. Tai jos perusteluna on tulostrendin taittuminen jo ensi vuonna, niin olen vain ehkä eri mieltä tuosta taittumisen ajankohdasta.

OP nostaa tavoitteen osta ja 10€. Kommenttina että pitkän tilauskirjan vuoksi hinnat tulevat läpi viiveellä ja että yhtiö tulee tekemään kovaa tulosta myös ensivuonna.

Muilta en vielä ole nähnyt hintoja.

Tätä voisi kutsua jo näkemyseroksi.

OP on minun silmääni ollut kautta linjan optimistisempi kuin Inderes. Tiedä sitten mistä johtuu. Mutta tässä tapauksessa nuolet osoittavat kyllä aika lailla eri suuntiin.

Ehkäpä tällainen viiveellä viivan alle rahansa saava, suuri, syklinen, toimitusvarmuutensa vanki, johon on vieläpä ladattu odotuksia kuin teräs-roroon konsanaan, on vain keskimääräistä vaikeampi ennustettava?

Inderesin tavoitehinta on tullut hieman perässä, ja nyt laskee päinvastoin kun OP nostaa, syynä tuntuu molemmilla olevan sama, odotukset ylitettiin ja hinnat lagaa perässä jonka vuoksi edelleen saadaan parempaa tulosta ja nostetaan arvioita lähitulevaisuudessa ja ensivuodelle.

Mutta ei osuuspankillakaan ole näin bullia näkymään missään muussa, tämä näyttäisi olevan heittämällä heidän suurin potentiaali, kuinka realistinen tuo 10€ on en ota kantaa mutta, ainakin on rohkea kannanotto.

Oliko heidän raportissaan mitään numeroita? Inderesin raportissa selkeät ennusteet 2022 varten. Mielenkiintoista olisi vertailla puhtaasti numeroiden valossa ja nähdä mistä näin järkyttävä näkemysero voi johtua. Toki OP on tunnettu ylilyönneistään (M-Real 0,00€ yms) mutta onhan tämä mielenkiintoista nähdä, että yhden firman mukaan markkina-arvon tulisi olla 2,5 mrd ja toisen mukaan lähes 5 mrd.

Tiädä paljon näitä kehtaa laittaa tänne mutta EPS 1.07, 1.33, 1.17. Ylläpito voisi poistaa tämän viestin tarvittaessa. Onhan siellä kassavirtalaskelmat ja forward p/e jne mutta en tämän enempää kyllä kehtoo alkaa tänne syöttämään niitä.

OP:lla oli edellisessä ennusteessaan (ja tavoitehinnassa) oletus, että teräksen hinnat tasaantuvat/laskevat H2:lla. Nyt kuitenkin ylikysyntä ja alitarjonta jatkavat teräksen hinnan suotuista kehitystä Outokummunkin kannalta. OP näkee hyvää tuloskehitystä juuri tuon pitkän tuloutusviiveen takia ainakin 2023 asti.

Outokumpu teki nykyhistoriansa 2. parhaan kvartaalin ja OP:n näkemyksen mukaan kustannussäästöohjelma, ESG-toimenpiteet ja hyvä kysyntäympäristö kantavat pitkälle. Saa sitten nähdä…

On kyllä mielenkiintoisia eroja näissä tavoitehinnoissa ja näkemyksissä. Nähtäväksi jää, miten muut tavoitehinnat reagoivat. Joka tapauksessa, näkymät molempien mielestä kirkastuivat eilisen perusteella ja hyvä vaihe kantaa pidempään. Siksi vähän vaikea ymmärtää tavoitehinnan laskua… Ja täytyy vielä sanoa näihin Inderesin näkemyksiin liittyen; aika paljon olisi jäänyt ottamatta markkinoilta, jos olisin niiden varassa toiminut… Aika pessimistisiä tuntuvat olevan monessa. Toisaalta, silloin on helppo välttyä virheiltä. Harvoin kukaan kiittelee voittoja kotiuttaessa, että olivat oikeassa. Turska kuitattaessa on helpompi muistaa, kuinka väärässä olivat…

Pitääkin tutustua Inderesin arvioon, yleensä analyyseistä mielenkiintoista katsoa sisältöä ja pointit, ja peilata omaan näkemykseen.

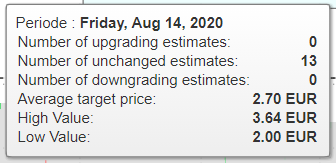

Pistän tähän konsensus -arviot historiasta, jos katsoo konsensus -estimaatteja vaikka 2Q2020 osarin jälkeen (7.8.2020) ja viikko siitä eteenpäin, konsensus kertoi tähän hetkeen silloin 2,70 EUR (2,00… 3,64 EUR).

Joten ei se ennustaminen ole helppoa vaikka analysoisikin työkseen. Itse kuitenkin arvioin tulosta jääneen jemmaan, ja vahvan vireen jatkuvan kyllä 2022 puolelle vahvana. Siksi odotan toistaiseksi, position ympärillä kauppaa käyden, kuten ennenkin. 2022 kesän osakehintaa en kuitenkaan tohdi itse arvioida.

KL-keskustelupalstan mukaan

Nordea: 7,0 → 7,5 EUR & Osta

nordea nostaa ebitda arviotaan 13% tälle vuodelle ja 9% vuodelle 2022 , tavoitehinta nousee 7->7.5 euroon

nordean laskelmissa velka lyhenee 631 miljoonaan ja osinkoa maksettaisiin 15 senttiä . eps 1.01/2021

Nordea osta Tavoitehinta 7,50.

EPS 2021 1,01, 2022 0,76 ja 2023 0,69.

Jefferies nosti myös, tosin 4,5 → 4,8, joka sellaisenaankin on vielä alhainen. Mutta nosto kuitenkin.

Miksiköhän analyysitalot ennustavat kursseja 12 kuukauden päähän, kun tavoitehinnat eivät osu lähellekkään. Luultavasti käytössä olevien laskentakaavojen avulla on helppo saada tavoitehinta myös vuoden päähän. Tulevaisuus on vaan erimieltä.