”Kiinan 14. viisivuotissuunnitelmassa politiikka kohdistuu energiaintensiivisiin teollisuudenaloihin, kuten ferrokromiin, ja tämä on jo johtanut pienempien ja tehottomampien tehtaiden sulkemiseen maassa vuoden 2021 alusta lähtien, mikä on poistanut merkittäviä määriä tarjontaa.”

Lisäksi Euroopassa suljettiin viime vuonna tehtaita. Käsittääkseni nämä sulkemiset ovat pysyviä. Kiinalainen terästonni tuottaa paljon enemmän hiilidioksidia kuin suomalainen terästonni. Kun sähkö tuotetaan Kiinassa pitkälti hiilellä, ei Kiina voi tehdä nopealla aikataululla muuta kuin sulkea tehottomampia tehtaitaan halutessaan ajaa alas päästöjään. ”Roskill ennustaa ferrokromin tuotannon olevan vuonna 2021 alhaisempi kuin vuonna 2020” siitä huolimatta, että kapasiteetti on täyskäytössä.

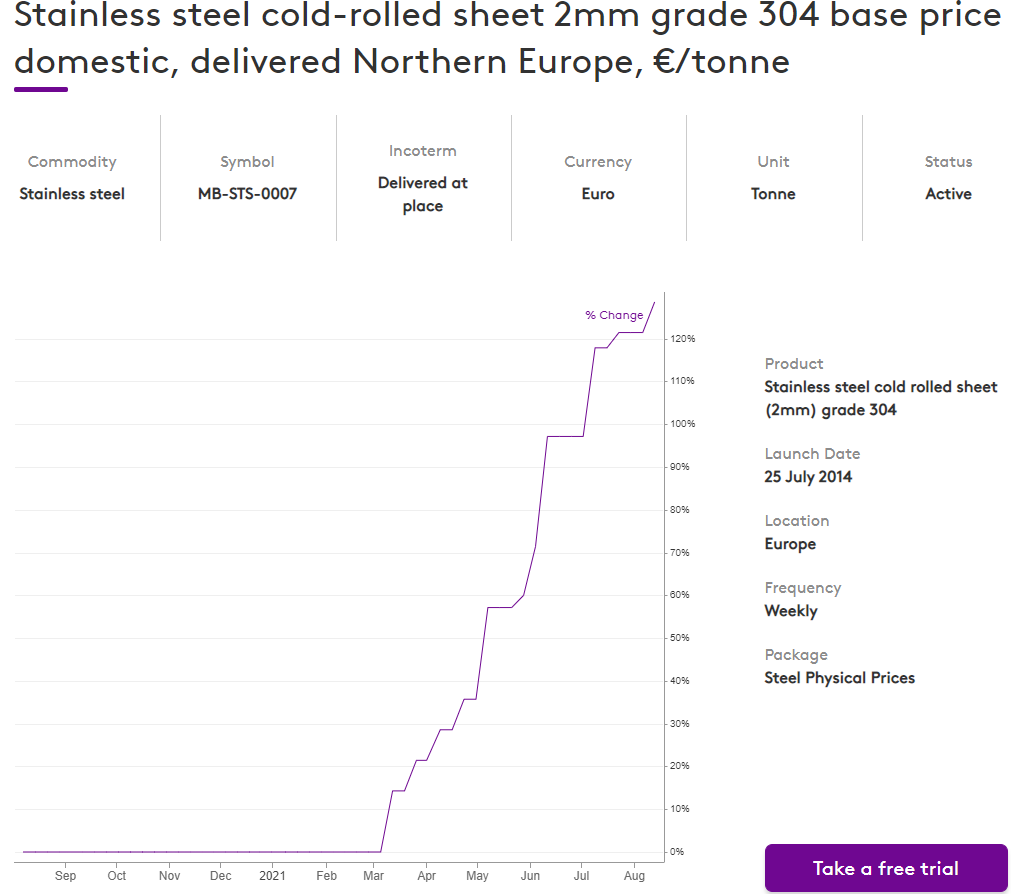

Koska teräksen kysyntä kasvaa, eikä suljettujen tehtaiden tilalle saada hetkessä uusia, teräksen hinta ei voi muuta kuin nousta. Kestää aikansa ennen kuin uudet investoinnit tuottavat lisäkapasiteettia. Hinnat eivät siis ole heti miten kääntymässä laskuun. Tämä nähty hintojen nousu on jo osa vihreää siirtymää.

WSJ:n jutussa (maksumuuri) sanotaan, että Pohjois-Amerikan alas ajettuja terästehtaita ei aiota käynnistää. ”Vaikka teräksen hinta on ATH, toimitusjohtajat ja analyytikot ovat sitä mieltä, että vanhojen tehtaiden ylösajokustannukset ovat niin suuria, että tehtaiden käynnistäminen ei kannata”. Tätäkään kautta teräspulaan ei ole tulossa helpotusta.

”Teollisuuden ala on murroksessa. Jos yrität kilpailla vanhoilla tehtailla uusimman teknologian tehtaita vastaan, on kyseenalaista, kannattaako vanhoja tehtaita enää käynnistää.” Vanhat tehtaat tarvitsevat korkeammat hinnat, koska ne ovat tehottomampia. Samalla lainsäätäjät ovat vanhojen tehtaiden kimpussa päästöjen vuoksi. Tästä voisi päätellä, että sellaisiin tuottajiin ei kannata sijoittaa, joilla on riippakivenään vanhaa kalustoa. ”Tuo kapasiteetti ei ole tulossa takaisin. Lakatkaa puhumasta tuosta kapasiteetista.”

”Uudet tehtaat ovat yhä kuukausien tai vuosien päässä siitä, että ne ovat tuotannossa, mutta teräksen kysyntä sai odottamattoman boostin viime vuonna autojen, laitteiden ja koneiden ostoryntäyksen vuoksi. Jakeluodotusajat ovat kasvaneet 6 kuukauteen joillakin tuottajilla. Jotkut saavat vain osan tilatuista toimituksista.”

Laivauskustannukset ovat nousseet kaksinkertaiseksi vuoden alusta. Lisättynä tähän uudet tullimaksut Kiinassa, ja korotetut tullimaksut Euroopassa, seuraa tästä väistämättä, että teräksen virta Aasiasta on tyrehtymässä. Kysymys on kohta siitä, saako Euroopan teollisuus riittävästi terästä.