Perustelut meidän näkemykselle eivät ole muuttuneet sitten viimeisimmän päivityksen, jossa perustelu on oikeastaan tiivistettynä jo otsikossa. Tässä kuitenkin muutamia pointteja meidän näkemyksen taustalta:

Rosterin kysyntä on pyörähtänyt 180 astetta viimeisen noin vuoden aikana. Noin vuosi sitten, kun käännyttiin positiiviseksi Outokummussa oli teesi tiivistettynä se, että kysyntä ei voi enää laskea eikä myöskään hinnat. Silloin koin, että riski/tuotto-suhde oli varsin houkutteleva (ja nyt sitten näkemys tiivistettynä käänteinen). Tuo vuoden takainen näkemys realisoitu hyvin tai no oikeestaan jopa huomattavasti paremmin kuin mitä silloin odotin, mikä on syklisissä jopa tavanomaista.

Nyt sitten taas kysyntä on ylittänyt tarjonnan merkittävästi, koska koronan alettua kysyntä elpyikin huomattavasti voimakkaammin mitä tarjontapuolella odotettiin. Tästä on seurannut se, että hinnat on kohonnut poikkeuksellisen korkealle tasolle. Mitä tapahtuu tulevaisuudessa on kuitenkin Outokummun osakkeen hinnoittelun kannalta merkittävämpää, koska osakemarkkina on eteenpäin katsova ja etenkin syklisissä se korostuu. Meidän näkemys pohjaa siihen, että markkinoilla kysyntä ja tarjonta tasapainottuu ja silloin myös hinnat palautuu alemmas nykyiseltä ennätystasolta. Toinen näkemys voi olla, että tulee uusi supersykli ja kysyntä ylittää jatkossakin tarjonnan ja hinnat pysyy korkeilla tasoilla muutaman vuoden. Sitten on tietysti kaikkia mahdollisia skenaarioita eri ääripäiden väliltä - syklisissä vuosi on jopa yllättävä pitkä aika, kuten viime vuosina on nähty

Monia tuntuu ihmetyttävän, että miksi Outokummun ja teräsyhtiöiden P/E-kertoimet on luokkaa 5 tms. Tämä johtuu siitä, että markkina on eteenpäin katsova ja käytännössä markkina on tässä kohtaa sitä mieltä, että nykyinen tulostaso ei ole kestävä. Tätähän se ei ole jos katsotaan peruutuspeiliin, sillä Outokummun tulos on viimeisinä vuosina ollut hyvin eri tasolla kuin mitä se on tänä vuonna. Äkkiä laskettuna edellisen neljän vuoden toteutuneilla osakekohtaisilla tuloksilla ja konsensuksen tämän vuoden ennusteella P/E-kerroin on luokkaa 14x, mikä ei ole pörssin kontekstissa paljon mutta syklisistä yhtiöistä harvoin tämmöisiä kertoimia maksetaan. Toki voidaan argumentoida, että erinäisistä syistä edellisen neljän vuoden tulostaso on heikko indikaatio tulevasta, mutta en mene siihen nyt. Pointti on kuitenkin se, että tuijottamalla tämän vuoden arvostuskerrointa en usko kenenkään menestyvän Outokumpu-sijoittajana, koska yksittäisen vuoden tulos on aika heikko indikaatio “normalisoidusta” tulostasosta eli esim. pidemmän aikavälin keskiarvosta. Vertailun vuoksi todettakoon, että vuosi sitten kun käännyttiin positiiviseksi Outokummussa tän vuoden ennustettu P/E oli luokkaa 25x.

Yleensäkin yksittäisen tulospohjaisen tunnusluvun kattominen Outokummussa on huono lähestymistapa siksi, että tuossa tuloksessa on sisällä noita metallien hintojen nousun tuomia varastovoittoja, mitkä kasvattaa tulosta kun metallien hinnat nousee ja tää toimii käänteisesti kun hinnat laskee. Yleensä tämä menee käsikädessä muun syklin kanssa ja kärjistää tuloksen heiluntaa. Laskekaa huviksenne, että kun H1-tuloksessa pelkästää on noin 50 MEUR varastovoittoja sisällä, mitä tapahtuu tulokselle, kun toi 50 MEUR ei tuo “hyvää” ensi vuonna tulokseen (eli oletetaan että metallien hinnat kehittyy vakaasti). Sitten kokeilkaa vielä, että jos metallien hinnat kääntyykin laskuun ja tuliskin jokunen kymppi tappioita samasta syystä.

Tässä vielä muutama pointti, mitä on mielestäni hyvä miettiä jos Outokumpu kiinnostaa:

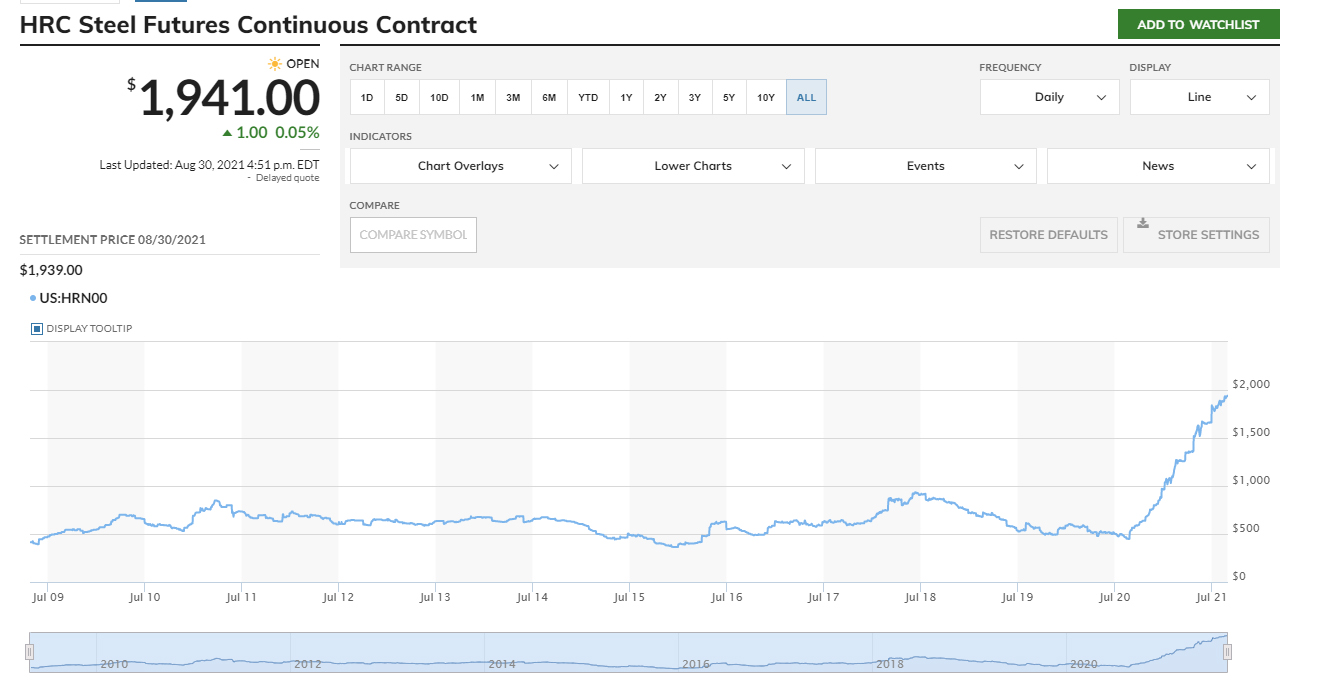

Viime vuosina rosterimarkkinalla on puhuttu paljon ylikapasiteetista, minkä takia myös hinnat on ollut matalalla tasolla. Nyt hinnat on vastaavasti todella korkealla tasolla. Onko markkinan kysynnän ja tarjonnan tasapaino muuttunut pysyvästi, minkä takia hinnat myös pysyisivät nykyisellä tasolla? Vai onko kyseessä vaan hetkellinen epätasapaino?

Markkina on isossa kuvassa tehokas ja mitä suurempi yhtiö niin sitä tehokkaampi se on suuren osasta aikaa. Miksi Outokummun kuluvan vuoden P/E-kerroin on 5x? Tämä voi kertoa jotain markkinan eli kaikkien toimijoiden näkemyksestä siitä, onko nykyinen tulostaso ns. kestävä tulostaso.

Kiina vastaa noin 2/3 rosterin kysynnästä. Kiinan kehitys siten määrittää pitkälti kysynnän muutokset ja sitä kautta myös hintojen kehityksen. Toki kysyntä ja tarjonta on alueellista, mutta ei ole kestävää pitkässä juoksussa että hintojen erot repeisivät erityisen leveeksi maanosien välillä. Mihin suuntaan Kiinan talouskasvu kehittyy? Tämä sama koskee ferrokromia ja sen hinnoittelua, koska sen kysyntää ohjaa rosterin tuotanto pitkälti. Ferrokromin hinta on nyt selvästi yli pitkän aikavälin keskiarvon ja se tukee tuntuvasti Outokummun tulosta. Herää sama kysymys kuin ekassa pointsissa eli onko jotain rakenteellisia tekijöitä miksi hinnat nousisivat pysyvästi ja vieläpä huomattavasti?

Tulipas pitkä kirjoitus  Tässä oli kuitenkin aika pintapuolisesti käsitelty muutamia pointteja, mitä täällä ja muualla viime aikoina mulle päin tullut viestitulva (ajoittainen paskatulva) on herättänyt. Sovittiinkin Antin kanssa, että otetaan lähiaikoina agendalle podi syklisistä ja siitä mitä niihin sijoittavien on hyvä tiedostaa ja pohtia. Outokumpu on tähän hyvä esimerkki yhtiö, joten otetaan varmaan se useiden esimerkkien kautta mukaan. Toivottavasti tämä kuitenkin auttaa ensihätään.

Tässä oli kuitenkin aika pintapuolisesti käsitelty muutamia pointteja, mitä täällä ja muualla viime aikoina mulle päin tullut viestitulva (ajoittainen paskatulva) on herättänyt. Sovittiinkin Antin kanssa, että otetaan lähiaikoina agendalle podi syklisistä ja siitä mitä niihin sijoittavien on hyvä tiedostaa ja pohtia. Outokumpu on tähän hyvä esimerkki yhtiö, joten otetaan varmaan se useiden esimerkkien kautta mukaan. Toivottavasti tämä kuitenkin auttaa ensihätään.