Kiinan tekemisten (tuotannon rajoituksen sähkön ja saasteiden säästämiseksi, vientitariffin nosto 20% → 40%, tuontirajoitusten väljentäminen) dynamiikka nostaa hintoja Kiinassa. Kun subventoitu ylituottaja ei vie maailmalle vaan ehkä imee fertsaa, se heijastuu muun maailman hintatasoihin.

Samma på rosteri ja tavallinen teräs. Kiina haluaa säästää CO2:sta sitä kuluttavasta teoillisuudesta ml tarvittava hiilisähkö muihin tarpeisiin päästöjen vähentämiseksi. Lisäksi Kiinassa olympialaiset talvella, ja pitäisi näyttää kameroille kirkasta taivasta.

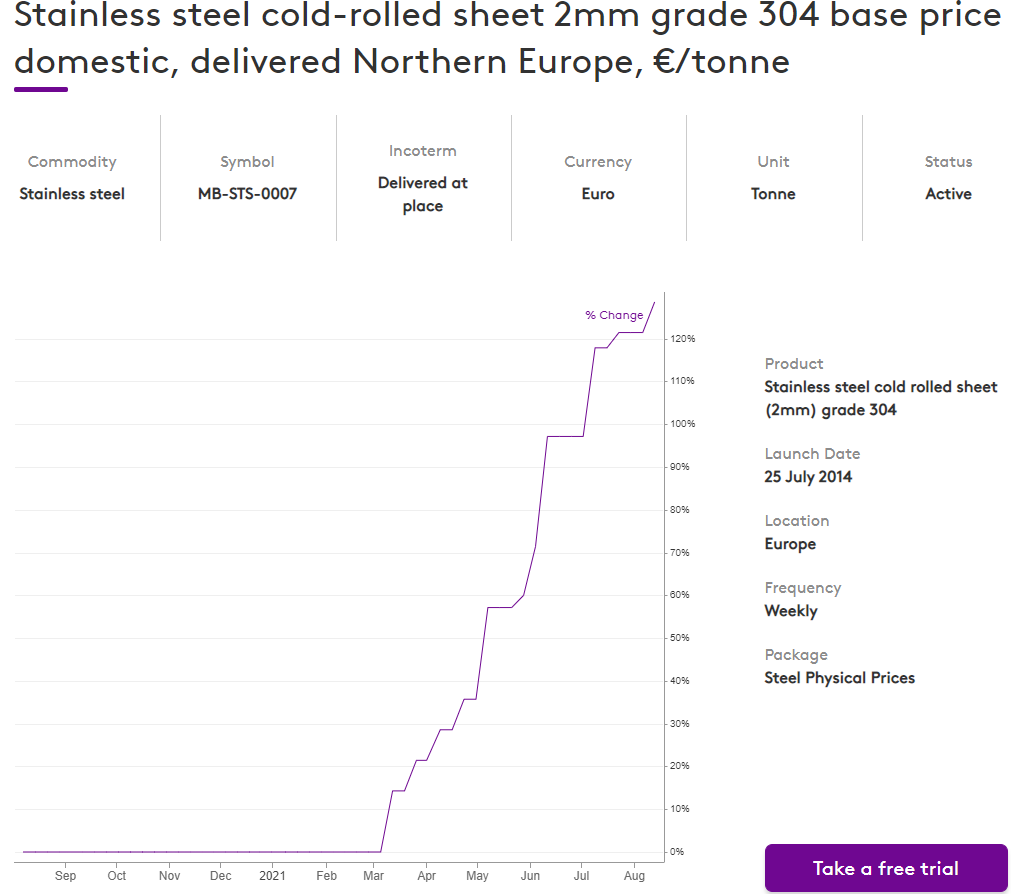

Lupaavaa European Benchmark -pricen kannalta, kuvittelen nousua nykyisestä 1,56 USD/pauna -tasosta. Vaikkakin Ferrokromin kustannuksista 35% tms olevan kromimalmin hinta ei ole noussut fertsan tahtiin

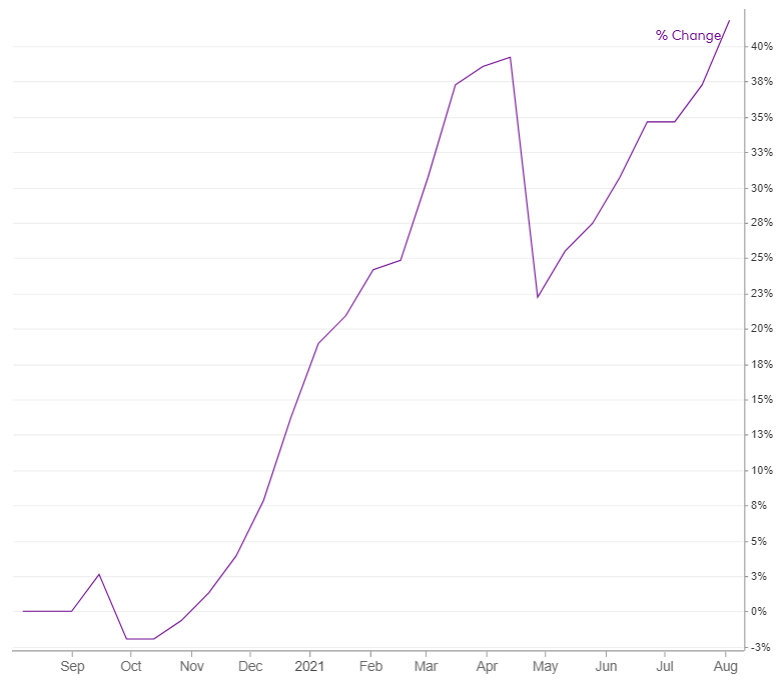

Baosteel joined Tsingshan in releasing a whopping increase for the August ferrochrome tender price to RMB10,795/t – equivalent to around US$1.37/lb Cr. This is up from US$1.06/lb Cr for the average July Chinese ferrochrome tender price published by the four largest stainless steel producers

Roskill estimates put Chinese July ferrochrome output down by around 20%-30% month-on-month

Roskill forecasts ferrochrome production to be lower in 2021 than in 2020, despite the recovery in supply following the COVID-19 curbs in Q1 2020. With the stainless steel industry recovering strongly in all areas and China set to reach continued annual record levels, demand for ferrochrome is tightening the remaining supply sources and, through resulting higher prices

https://roskill.com/news/chromium-ferrochrome-prices-continue-to-diverge-from-chromite/

https://www.fastmarkets.com/commodity-price/ferro-chrome-0-10-c-average-65-70-cr-delivered-europe-mb-fec-0003