Kauppalehden jutussa (maksumuurin takana) on väitetään sijoittajien odottavan osinkoja. Aivan kamala ajatus mielestäni.

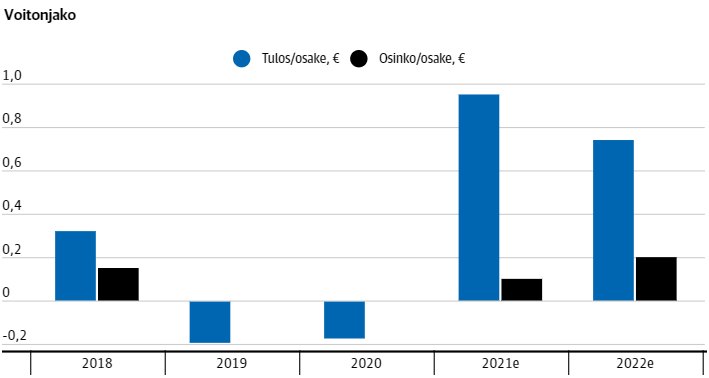

Outokummun kovat osinko-odotukset kumpuavat osin siitä, että jaloteräsyhtiö on jättänyt osakkaansa ilman osinkoeuroja peräti seitsemältä tilikaudelta 11 viime vuoden aikana.

Tällaisia ajatuksia lehdessä:

Jos ja kun yhtiön ohjeistukset pitävä kutinsa loppuvuodelle, saattaa Outokumpu pystyä jakamaan osinkoa yhteensä jopa 90–100 miljoonaa euroa kuluvalta tilikaudelta.

Ohjeistuksensa mukaan taseeltaan vahva ja vähävelkainen Outokumpu aikoo jakaa osinkoina sijoittajille 40–60 prosenttia tuloksestaan.

0,40 euron osingolla yhtiö jakaisi yhteensä noin 180 miljoonaa euroa osinkoa. Jakosuhteeksi tulee silloin noin 40 prosenttia koko vuoden ennakoidusta nettotuloksesta.

Outokummun ohjeistuksesta voi päätellä, että esimerkiksi laskennallinen 0,20 euron osinko per osake jäisi vajaaseen noin 20 prosenttiin yhtiön koko kuluvan vuoden nettotuloksesta.

Osakesäästäjien hallituksen puheenjohtaja Timo Rothovius odottaa ”reiluja” osinkoja Outokummulta.

Sijoittajat pähkäilevät riskiä siitä, että aikovatko yhtiön hallitus ja johto ajaa Outokumpua kohti nettovelattomuutta, mikä saattaa mitoittaa tai rajoittaa osinkojen suuruutta.

Tämä lienee toimittajan oma ajatus:

Kiirettä velattomuuteen voi pitää hieman hassuna sitä taustaa vasten, että yhtiö kohentaa nopein vedoin kannattavuuttaan. Ja korotkin ovat pysyneet nollan tienoilla.

Hyvä toimittaja Ilkka Sinervä, Outokummun velkojen korko ei ole nolla. Outokumulla oli 30.6.2021 pitkäaikaista korollista velkaa 1293 Meur ja lyhytaikaista korollista velkaa 348 Meur eli yhteensä 1641 Meur. Korkokulut 1.1.-30.6.2021 olivat 35 Meur eli 70 Meur vuodessa. Korko oli siten 4,3% (70/1641), ei nolla. Me omistajat, yhtiön hallitus ja johto emme hassuttele.

Toisekseen keskuspankit ovat jo indikoineet ohjauskorkojen noistoista lähivuosina, mikä tulee nostamaan myös yrityslainojen korkoja. Lyhentämällä lainaa Outokumpu laskee omaa riskiluokitustaan ja pystyy näin lieventämään lainoittajien vaatiman koron nousemista.

Tässä tilanteessa Outokummun kannattaa mieluummin lyhentää voitoilla velkaa kuin maksaa osinkoja. Velkojien saama tuotto 4,3% ylittää reilusti omistajien tuoton (0%). Tämä vinouma ei tule kuntoon osinkoja maksamalla vaan lainoja lyhentämällä.

Eihän tuo osingonjako olisi mitenkään linjassa sen kanssa, että yhtiö keräsi instituutioilta osakeannilla rahaa velan maksuun. Menisi loppukin luotto, jos osingonjakoon pääsyttäisiin. Ja olisi vastoin yhtiön omaa ohjeistusta ja strategiaa.

Ei olisi strategian mukaista, mutta omistajat päättävät osingonjaosta. Itse pitäisin velkojen huomattavaa ennenaikaista lyhentämistä yhtiölle ja sen osakkeenomistajille hyödyllisempänä kuinkiiruhtamista osingonjakoon.

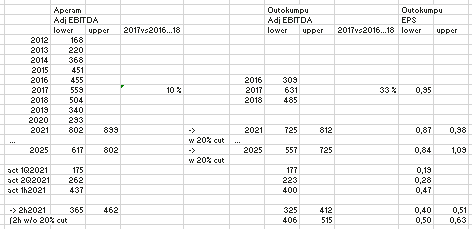

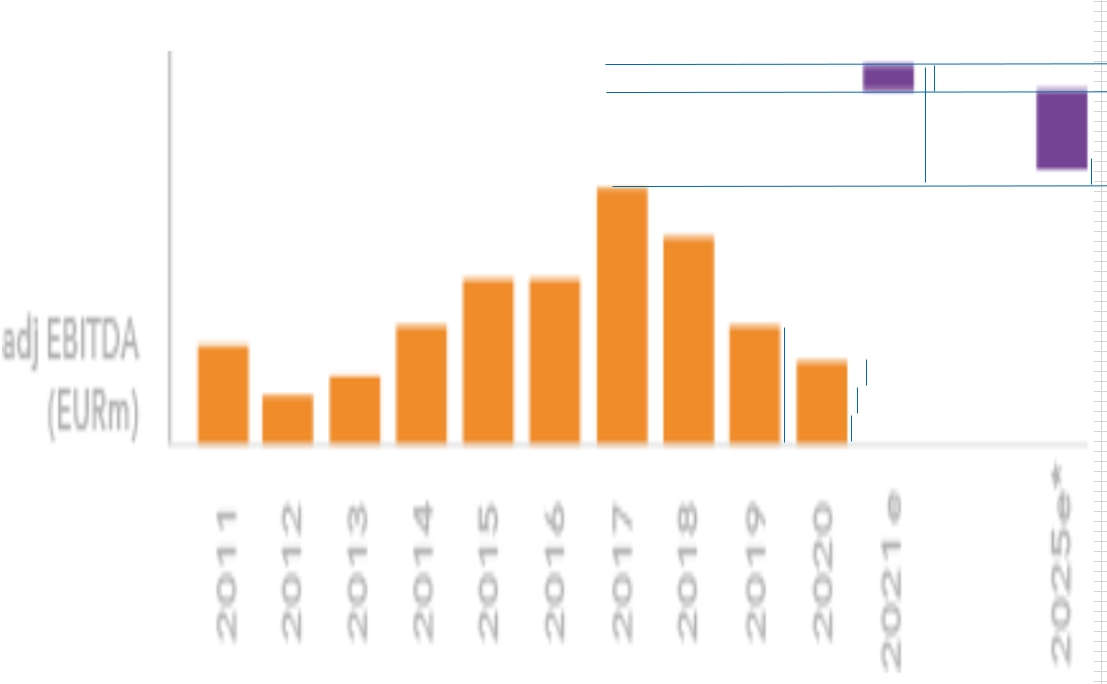

Aperam piti CMD:n 7.9.2021

Aperam eroaa Outokummusta, mm on Brasilian tehdas mutta ei USA, on erikoismetalliyksikkö jota Outsalla ei, Rosteriyksikön mukana on sähkölevyä mitä Outsalla ei, on erillinen Services & Solutions jota Outsalla ehkä vastaa osat rosteripuolen sisällä ja Long Products, Outsalla Ferrokromi jota Aperamilla ei, molemmilla omat tehostusohjelmansa, Aperam hankki teräskierrätysfirman jne.

Eli vähän vaikea verrata. Mutta vertaan silti, ja kaneetilla että ei pidä ottaa ennusteena ja varmaan Outokumpu osaa omat lukunsa itse laskea ja viestiä oman potentiaalinsa… Toivottavasti kukaan ei pahoita mieltä.

Disclaimeria vielä, että tämä mekanistinen laskuharjoitus em heikkouksineen.

Aperam näkee 2021 vuoden käyttökatemielessä korkeampana kuin 2025, olettaen normaalin markkinan pysyvän. Kuitenkin, 2025 arvioivat käyttökatteen ylittävän 2017 vuoden huipun alarajallaan ja ylärajallaan yltävän noin 2021 arvion alarajaan

Kun olettaa että pylväät ovat skaalassa ja suurentamaan, niin 2021 EBITDA on noin 2017+2019 ylärajaltaan ja alarajaltaan n 1/3 2020 EBITDAsta vähemmän. 2025 taas ylärajaltaan noin 2021 alarajanverran ja alarajaltaan 2017 EBITDA+60% tuosta 2020 1/3:sta. Noilla oletuksilla lasken seuraavaa:

2021 EBITDA tulisi olemaan tietenkin ennätystaso, MUTTA - ei sen enempää kuin 2x1h2021. Hieman yllättävää, koska ohjeistivat 3Q2021 olevan samaa tasoa kuin 2Q2021. Ilmeistä olisi em perusteella sitten että 4Q2021 tulisi olemaan 1Q2021 -tasoa mutta näin kertovat…

Soveltaen Aperam -firmaa mekanistisesti Outokumpuun, yllätys yllätys vastaava tarina… varsinkin jos huomioi että Outokummulla 2017 oli korkeampi piikki kuin Aperamilla.

Johtopäätös - eipä näytä voimakkaasti nousseet Base Pricet valuvan Aperamin mukaan 2021 tulokseen. Jos nousevat 2022 tulokseen - tarina ei sitä kerro, mutta 2025 niitä ei enää ole. Aperamilla on 300 MEUR säästöohjelma, ja 2025 ylälaita on sen mukainen. 2025 alalaita taas on jakanut ne pois tavalla tai toisella.

Ilmeisesti huoli Evergranden pahoista ongelmista ja mahdollisesta konkurssista heijastuu voimakkaasti terästeollisuuteen. Sehän aiheuttausi aikamoista hässäkkää Kiinan kiinteistömarkkinoille ja rakennusteollisuuteen, jolloin vaikutukset terästeollisuuden kysyntään ovat hyvinkin nopeat.

Btw kiva toistuvasti lukea fundaan liittyviä näkemyksiä. Alkaa tulla entistä vakuuttuneempi olo että sykli jatkuu vielä vahvempana vähintään vuoteen 2022 (jollei esimerkiksi Evergranden muodossa astu musta joutsen kuvioihin). Tämän olettaisi näkyvän vielä hinnoittelussa, kunhan yhtiökohtainen tilanne jälleen kiinnostaa.

Itse ajattelin samaa että yli 9 % voisi riittää tälle päivälle (ja toimin sen mukaisesti). En kyllä ole ollenkaan vakuuttunut etteikö sama meno jatkuisi vielä jonkin aikaa.

Outsan kurssi ottaa dunkkuun 4-5x HEX kun rytisee, mutta lyhyen aikavälin funda sen kun paranee, ainakin jos Ferrokromin hintaan on tuijottaminen,

European benchmark nousi 1,56 USD/pauna → 1,80 USD/pauna

Sehän oli noin 10 MEUR/Q per 0,10 korotus?

EDIT - niin @Petri_Gostowski on arvioinut ainakin edellisen päivityksen yhteydessä

European benchmark ferrochrome price for the fourth quarter of 2021 has been settled at 180 US cents per pound, a 15.4% increase from the third quarter of 2021

Käsityksemme mukaan Ferrochrome-segmentin tuloksen herkkyys ferrokromin hinnan 0,10 $:n muutokselle on kvartaalitasolla tyypillisesti ollut noin 10 MEUR.

Mielenkiintoinen tilanne ja näinhän sen tosiaan on; jos Kiinan kiinteistösektori alkaisi sakkaamaan kunnolla, teräksen kysyntä laskisi reilusti ja halpatuontia tulisi Eurooppaan tuontitulleista huolimatta. Eilen hinnoiteltiin urakalla tätä terästeollisuuden kauhukuvaa. Tosiasia kuitenkin (ja onneksi) lienee se, että Kiina tekee varmasti kaikkensa, ettei talouskehitys ala sakkaamaan, kun koronastakin on vasta selvitty. Kiinteistösektorilla on tässä talouskehityksessä kriittinen rooli (lainaus OP:n aamukatsauksesta), joten sen “romuttuminen” edes hetkeksi aiheuttaisi pitkäkestoisia ongelmia Kiinan talouskehityksen kannalta. Kiinteistösektori on siis Kiinassa elintärkeä, toki “terveemmässä” muodossa. Jos/kun markkinaehtoinen pelastus ei tule onnistumaan, ottaa varmasti keskushallinto ohjat käsiinsä ja tilanteen hallintaansa. Kerrannaisvaikutus ottaen huomioon tilanteeseen sekaantuneet kuluttajat, aliurakoitsijat, pankit, vakuutusyhtiöt jne. on niin merkittävä (nyt ei puhuta tuhansista tai kymmenistä tuhansista työpaikoista vaan pikemminkin miljoonista), ettei hallitsematon default ole yksinkertaisesti mahdollista. Pelkästään Evergrande työllistää suoraan noin 200.000 työntekijää ja epäsuorasti yli 3,8 miljoonaa (lainaus CNN:n artikkelista). Laajemmin; talouskasvun kriittisenä osana kiinteistösektori Kiinassa on kokonaisuudessaan niin valtava työllistäjä, ettei tämänkään valossa hallitsematon kaatuminen ole mahdollinen. Kiinan kiinteistö- ja rakennussektori vastaavat suoraan noin 15% Kiinan BKT:sta, mutta epäsuorasti luvun uskotaan olevan jopa 30% BKT:sta (lainaus Suomen Pankin viikkokatsauksesta).

Keskushallinto saa tästä hyvän selkänojan tuleville päätöksilleen kiristää (ja onkin jo kiristänyt) kiinteistökehitykseen ja siihen liittyvien yhtiöiden pelisääntöjä. Ja jos jotakin hyvääkin; Kiinan rahoitusjärjestelmä on hyvin vahvasti sisämarkkinavetoinen; dollarimääräisiä lainoja koko tuosta 300mrd potista on vain 18mrd. Mikäli kaikki vakuudettomat pankkilainat jäisivät maksamatta, leikkaisi tämä joidenkin arvioiden mukaan jopa lähes kymmenyksen Kiinan pankkijärjestelmän pääomista. Tällöin nähtäisiin todennäköisesti myös kiinalaisia pankkikonkursseja (lainaus OP:n aamukatsauksesta).

Nämä em. faktat perustuvat pääasiassa analyytikkojen ja ekonomistien pohdintoihin, joten siinä mielessä kyse ei ole tuulesta temmatuista asioista. Oma mielipiteeni tässä taas on se, että hetkellisesti aiheuttaa hermostuneisuutta markkinoilla, mutta iso kuva ei tästä muutu. Eikä Kiinan pankki- tai kiinteistösektori kaadu hallitsemattomasti. Korjausliikettä tai pientä puhdistusta tässä on moni jo pedannutkin ja OMX Helsinki on itseasiassa laskenut syyskuun alun huipuistaan eiliseen iltaan mennessä yli 7%, joten onhan siinä jo korjausta kerrakseen.

Outokummun kohdalla valitettavaa on tuo hurja volatiliteetti, olisi mukavampaa istua tällaisissa tilanteissa vaikka Koneen omistajana. Koneella kun tuo Kiinan osuus on 35-40% liiketoiminnasta, mutta siltikään ei poikkeavaa reaktiota osakkeella eilen. Kertonee mielestäni myös siitä, ettei tuota Kiinan kiinteistösektorin romahtamista pidetä lopulta mitenkään todennäköisenä. Eli kuten useampikin analyytikko ja ekonomisti eilen totesivat, tällaiset tapahtumat aiheuttavat usein ylilyöntejä ja enemmänkin avaavat hyviä ostopaikkoja. Kuten Outokummunkin kohdalla. Iso kuva ei edelleenkään ole mielestäni muuttunut.

Isokuva kyllä muuttui, mutta parempaan suuntaan tuon Ferrokromin hinnan osalta. Tälle luultavasti oli odotettu jo korjausta alaspäin. Kummullehan tästä pitäisi tulla useampi kymppimilli lisää kassaan valuuttaa.

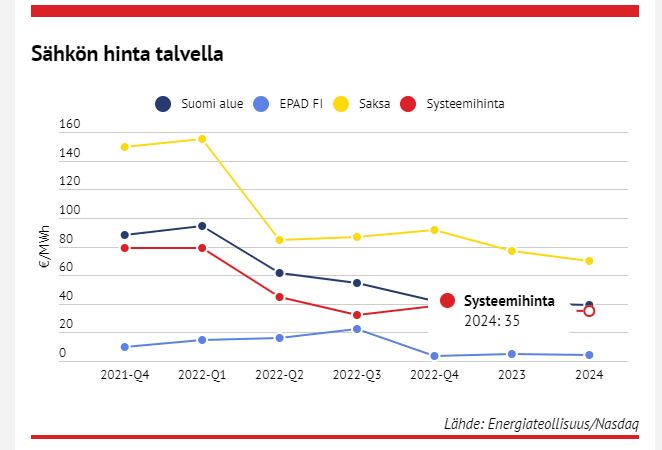

Nyt kun sieltä täältä tulee huutelua Euroopan mahdollisesta sähkökriisistä ja näin ollen sähkön hinnan noususta, niin minkälaisena riskinä viisaammat näkee tämän Outokummulle ja kuinka iso vaikutus sähkönhinnalla on Oudon alimmalle riville loppupeleissä?

“Outokumpu hallinnoi energian hintariskiä keskitetysti. Sähkön ja kaasun hintariskiä vähennetään kiinteähintaisilla toimitussopimuksilla ja omistusosuuksilla sähköntuotantolaitoksissa.”

Tilapäinen esim. talven yli kestävä sähkön hinnan nousu ei liene siis vielä kovinkaan iso riski. Jos trendi jatkuu pidempään ja kiinteähintaiset sopimukset kallistuvat selvästi, niin sitten asia on tietenkin eri. Toisaalta, sähkön hinnan noustessa Outokummun omistusosuuksien arvot sähköntuotantolaitoksissa myös nousevat. Miten se sitten kompensoi tuota kulupuolen nousua, niin siihen en ainakaan itse osaa vastata.

Toki kaikilla paljon sähköä kuluttavilla toimijoilla tämä riski on sama eikä varmaankaan tässä kovin suurta eroa pääse tekemään kilpailijoihin nähden. Luulisin, että osaamista löytyy taloista sen verran, että sähkön hintakehitystä seurataan hyvinkin tarkasti ja pyritään suojautumaan nopeilta nousuilta mahdollisimman hyvin.

Sähkön hintaennuste näyttää tulevia 2-3 kvartaalia lukuun ottamatta Outokummunkin kannalta ihan hyvältä. Tilanne voi tietysti tästä muuttua, mutta nyt näyttäisi olevan kyseessä tuleva talvi, jonka yli päästään varmasti “kuivin jaloin” kiinteähintaisilla sopimuksilla.

Jospa palauttaa mieleen 90-luvun romahduksen Suomessa ja Ruotsissa sekä Islannissa 2008, niin talouden seinäänpysähdys on ihan mahdollinen mikäli hommat menee kunnolla ketuiks.

Suomen sähkön osata hyvä asia on se, että uutta tuulivoimaa valmistuu käsittääkseni ennätysmäärä tänä vuonna ja ensi vuonna sekä vielä isompi positiivinen asia on että Olkiluoto 3 aloittaa sähköntuotannon ensi helmikuussa (tai onhan sitä niin monta kertaa myöhästetty mutta jos se nyt kuitenkin).

Nuo sähkön futuurihinnat dippaavatkin juuri Q2/2022.

Eilen tuli “virallinen” vahvistus tuosta ferrokromin sopimushinnasta (1,80USD / +15,6%), joka on nyt korkeimmillaan yli vuosikymmeneen. Sopimushinnan korotuksen taustalla on ruostumattoman teräksen kovan kysynnän jatkuminen, eli teräsmarkkinoiden hyvin positiivinen vire näyttää edelleen jatkuvan. Outokummulle tietenkin positiivinen uutinen, koska se myy noin 30% ferrokromin tuotannostaan muille teräsyhtiöille. Ferrokromi-segmentin liiketoiminta on erittäin kannattavaa. Käyttökatemarginaali on viime vuosina vaihdellut noin 20-40 % välillä ja se muodostaa yli kolmanneksen Outokummun käyttökatteesta, vaikka osuus konsernin liikevaihdosta on viime vuosina ollut vain noin 7-8 %. Eli Outokummulle positiivista sekä ferrokromin myynnin kautta ja myös oman teräksen hintakilpailukyvyn parantumisen kautta, kun muilla nousee raaka-ainekustannukset ferrokromin osalta.

Optimistisinkin ennustaja (OP / 10 eur) on ennustanut Q4:lle ferrokromin hinnaksi 1,59USD (eli +2% nousua), joten he tulevat päivittämään ennusteitaan Outokummun osalta vieläkin ylöspäin

Q3 tulosennakon yhteydessä (OP:n aamukatsauksessa mainittu).

Mielenkiintoista nähdä, mitä muut analyytikot sanovat tilanteesta? Parempaan suuntaan tässä väkisinkin ollaan menossa, kun CRU myös ennustaa tuon ruostumattoman kovan kysynnän edelleen jatkuvan. Iso joukko analyytikoita on ollut sitä mieltä, että huiput on jo nähty terästeollisuuden osalta, kun taas muutama (myös mainittu OP) on ollut taas sitä mieltä, että hyvä tilanne jatkuu pidempään. Jotenkin väkisin vaan tulee mieleen, että olisiko tällä kertaa ison joukon mielipide vähän liian pessimistinen, kerrankin…

Vaikka tässä kuinka yrittää suhtautua terästeollisuuteen liittyvään uutisvirtaan neutraalisti, niin kaikki merkit ja tilastot näyttävät edelleen vaan kovin vihreää. Evergrandenkin tilanne näyttää paremmalta kuin vielä alkuviikosta; ilmoittivat nyt markkinaehtoisista lainojen uudelleenjärjestelyistä ja tulevat hoitamaan huomenna erääntyvät kuponkimaksut sovitusti ja saavat näin aikaa järjestellä asioitaan hallitusti. Eli jos varsinkin maanantaina oli vielä olemassa jonkinlainen riski, että teräsmarkkinoilla tapahtuu pahoja asioita Kiinan kiinteistösektorin “romahtaessa”, on tilanne jo tänään huomattavasti rauhallisempi. Ja jos nyt katsoo esim. Kiinan pörssiä tällä hetkellä (SE Composite), joka on lievästi plussalla +0,41% ja viimeiset 5 päivää -0,8%, ei siellä paikallisetkaan toimijat tunnu hinnoittelevan minkäänlaista romahdusta.

Ei seinään, mutta kun kulutus ja kysyntä on niin suurta, hetkellinenkin häiriö (esim. kiinteistö- ja rakentamissektorin jäähtyminen edes hetkeksi valtiovallan toimien seurauksena) aiheuttaa paikallisille terästehtaille niin isoa ylituotantoa, että sitä on pakko tunkea johonkin. Vaikka sitten Eurooppaan tuontitulleista huolimatta. Tehtaita kun ei pysäytetä nappia painamalla. Mutta kuten sanottu, vaatisi kyllä hallitsemattoman romahduksen joka johtaisi siihen, että rakentaminen hidastuisi merkittävästi kunnes pöly laskeutuu ja nähdään todelliset vahingot. Jos kiinteistöjen hinnat putoaisivat, niin rakentajat jarruttelisivat tietenkin projektejaan ja kysyntä voisi hiipua merkittävästikin. Tällaiseksi tilanne tuskin menee, koska Kiinan talous saisi siitä siipeensä ihan liikaa. Mutta tätä skenaariota vaan kovin hinnoiteltiin maanantaina Outokummunkin osalta, vaikka iso kuva ei oikeastaan kenenkään mielestä lopulta muuttunut.

Inderesin fertsakommentit, odotuksissa oli 1,35 USD/pauna

Outokummun ennusteissamme ferrokromin sopimushinnan ennuste Q4’21:lle on 1,35 /lb. Näin ollen Outokummun ferrochrome-segmentin lyhyen tähtäimen ennusteisiimme kohdistuu nousupainetta. Käsityksemme mukaan Ferrochrome-segmentin tuloksen herkkyys ferrokromin hinnan 0,10 :n muutokselle on kvartaalitasolla tyypillisesti ollut noin 10 MEUR.

On kyllä mielenkiintoinen ero näissä ennusteissa; yksi ennustanut Q4:lle 1,35USD, toinen 1,59USD ja toteutuma 1,80USD… Inderesin ennusteeseen tulisi siis Q4:lle tulosta lisää pelkästään tästä ferrokromista 45Meuroa, jos herkkyys on se 10M/0,1USD

Täällä on kovaa keskustelua ferrokromin ja ruostumattoman hinnoista.

Ja kuulostaa siltä että sykli sen kuin paranisi.

Itseäni kiinnostaisi myös erityisesti raaka-aineiden (romun) hinnan kehitys suhteessa ruostumattoman hinnan kehitykseen.

Keskustelu tuo ehdottomasti arvoa ja kertoo markkinatilanteesta.

Tilanne on teräsyhtiöille erittäin volatiili.

Ja pitää arvostaa myös @Petri_Gostowski näkökulmia asiasta, välillä meno täällä kuulostaa siltä että häntä yritettäisin ristiinnaulita.

Mielestäni Inderesin kuuluukin olla myös pessimistisempi näissä erittäin syklisissä yhtiöissä.

Moni “tuulipuku” ei ymmärrä näistä yhtiöstä juuri mitään, ja mahdollisuus tuhota pääomaa on huomattavasti suurempi kuin jossain tylsässä mörnijässä kuten Sampo.

Pidän muutenkin petrin perusteluja hyvinä <3