Tuoreessa Talouselämässä oli laajempi juttu, muutamia poimintoja:

-Hinta 6,5…7,0…7,5 Mrd EUR

-Rosatom (laitetoimittaja) omistaa noin 34% (RAOS Voima Oy) ja loput 66% Suomalaiset firmat (Voimaosakeyhtiö SF kautta). Outokummun osuus tuon kautta koko voimalasta 14%

-Suomalaisten osakkeet takaavat 50 eur / MWh hinnan ensimmäiset 12 vuotta

-6,5 Mrd kustannuksista rahoitettu noin 70% eli 30% puuttuu = ainakin 2 Mrd EUR

-pitäisi kyetä takaamaan lainanmaksu 12v jälkeen vaikka markkinahinta tippuisi vaikka 40 eur/ MWh

-hakemuksen aikataulu nyt 2024 ja sähköntuotannon 2029

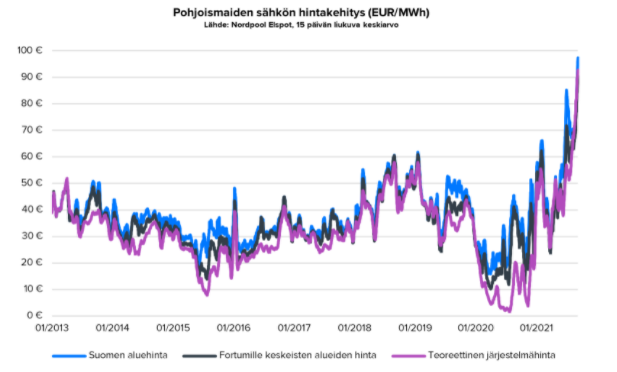

Inderesin sähkömarkkinakatsauksessa näkyy miten sähkönhinta on viime aikoina noussut, Norjan vesiolosuhteet ja tuuliolosuhteet vaikuttavat, samoin kysyntä/ tarjonta muutenkin, Linkit siirtoyhteyksien kautta Saksaan, yms. Saksa ja Ruotsi ajaneet alas stabliilia ydinvoimaa, ajaa alas stabiilia hiilivoimaa… Lisäksi voisi todeta, että menossa oleva sähköistäminen (teollisuusprosessit, liikenne, jne jne) sen kun lisäävät sähkönkulutusta samaan aikaan kun jatkossa suositaan vähemmän stabiilia tuotantoa kuten tuulivoima.

Paljon sähköä kuluttava firma voi yrittää stabiloida hintatasonsa omalla tuotannolla, eli siksi osuus ydinvoimalasta. Sähkömarkkinoilla voi suojata rajallisen ajan rullaavasti eteenpäin, eli viivästyttää markkinahintojen voimaan tuloa.

Outokumpu Raahen sähkönkulutukseksi mainitaan netissä 3,5 Terawattituntia eli 3.500.000 MWh. Em mainitulla 50 eur/MWh noin 175 MEUR. Oikeastihan hinta on aiemmin ollut alle 50 MWh

170 MW teho-osuudella saisi aikaan 170 x 24 x 365) = 1.500.000 ja jos putsaa huollot pois ja sanoo vaikka 95% käyttösuhde → 1.400.000 MWh eli ei puoliakaan jos oikein meni? 70 MEUR edestä.

Outokumpu Europe teki 1h2021 noin 800 ttonnia eli vuositasolla 1600 = 1600 Miljoonaan kiloa. Jos tuo aiemmin laskemani 175 MEUR Torniossa on yhtään hollilla niin semmoinen vajaa 0,11 EUR/kg eli 110 EUR/t olisi sähkön osuus tuotannosta. Jonain vuonna se voi olla 20% Base pricesta, mutta äärivuonna 7%. Jos Outsa saisi joskus base price markkinahintaa ;).

Outokummun 2020 vuosikertomuksesta

The investment in Voimaosakeyhtiö SF provides Outokumpu with appr. 14% indirect stake in the Fennovoima Oy nuclear power plant project. This stake gives Outokumpu access to estimated 170 MW power capacity once the project has been completed

Talouselämä / maksumuuri: