Niinpä, ken on ne sopimukset neuvotellut, siinä on juurikin se pikantti ero tuottajien välillä…?

Oudolla Kummulla näiden sopimusten, suojauksista puhumattakaan, tekeminen kun tuntuu olevan kuin ns. “potkukelkan työntäminen asfaltilla”…

![]()

![]()

Niinpä, ken on ne sopimukset neuvotellut, siinä on juurikin se pikantti ero tuottajien välillä…?

Oudolla Kummulla näiden sopimusten, suojauksista puhumattakaan, tekeminen kun tuntuu olevan kuin ns. “potkukelkan työntäminen asfaltilla”…

![]()

![]()

Eli pahimmassa tapauksessa pitkät sopparit voisi syödä q4 katteesta isonkin osan🤔 toivottavasti eivät ole ihan kiveen hakattuja ilman minkäänlaista neuvottelu varaa. Malinen kyllä kehui myyntiosastoa joten mielenkiinnolla odotellaan mitä mahtoi herra tarkoittaa. Tulos tai ulos😂

Vara researchin viimeisin konsensus on elokuun viimeiseltä päivältä. Valitettavasti tätä uudempaa dataa ei ole nyt saatavilla. Sen jälkeen maailma, ennusteet ja suositukset ovat hieman ehtineet elää. Käsittääkseni suunta on ollut vähän positiiviseen päin, mutta ei mitenkään radikaalisti.

Täällä on Petriä usein ja pitkään haukuttu matalista suosituksista ja ennusteista. Itsekin näen hänen ennusteensa ja suosituksensa erikoisen pessimistisinä. Perustelut ovat jääneet vähän onton tuntuisiksi. Syklisistä toki kannattaa hypätä pois ennen kuin talous/kysyntä edes alkaa näyttää merkkejä heikkoudesta, mutta tämä vaikuttaa hätävarjelun liioittelulta.

Eli Petrin näkemys vaikuttaa hyvin pessimistiseltä, mutta foorumin kommentit ja laskelmat vaikuttavat ultraoptimistisilta.

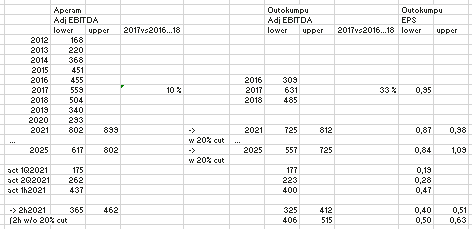

Outokumpua seuraa ainakin 10 analyytikkoa. 31.8.2021 datassa korkeimmat sales ennusteet 2021 2022 ja 2023 ovat

8,2 9,3 8,5 mrd

Korkeimmat adjusted ebit 2021 2022 2023

672 755 671 m

Minulla itselläni ei kompetenssi riitä arvioimaan spot hintojen, raaka-aineiden, varastotasojen, tullien, toimituslaatujen, verojen, rahoituskulujen, varastotasojen, vuosisopimusten jne jne tarkkaa vaikutusta siihen mitä viivan alle lopulta jää.

Täällä päivästä toiseen tehdään parin rivin laskelmia, jotka osoittavat, että yhtiötä seuraavien analyytikoiden optimistisimmatkin laskelmat ovat aivan liian pessimistisiä. Myös laskeskellaan esim q3 tulosta ja ihmetellään että missä se posari viipyy, kun tuloshan selvästi menee paljon ennustetun yli. Entäs jos yhtiön TJ ja talousjohtaja tietävätkin kuluvan osarin tuloksen meitä paremmin?

Laskelmista käy myös ilmi että Outokummun tulos ja liikevaihto tulevat räjähtämään koska teräksen hinta on huipussa!

Markkinatilanne on kieltämättä hyvä ja kilpailijatkin tekevät hyvää tulosta. Katselin Outokummun pidemmän aikavälin toimituksia, liikevaihtoa ja käyttökatetta. Toimitukset eivät heilu aivan valtavasti, mutta liikevaihto pysyy myös yllättävän vakaana vuosien saatossa vrt teräksen hinnan valtava vaihtelu. Toki raaka-aineet ja muut kustannukset nousevat teräksen hinnan ollessa korkealla, mutta historiallisesti kova teräksen hinta on korreloinut yllättävän huonosti Outokummun käyttökatteeseen.

Eli kommenttiani summatakseni; uskon pidempien sopimusten olevan yleisempiä ja pidempiä kuin täällä näytetään uskovan (+suojauksia?) <-> teräksen hinta näkyy paljon vähemmän ja hitaammin katteessa kuin täällä on laskeskeltu.

Romuteräksissäkin on eroja. Tuo HMS 1&2 on ihan tavallista terästä (jota siis esim SSAB tuottaa).

Outokumpu tarvitsee stainless romua (Making of stainless steel from scrap | Outokumpu). Hinta tietoa US markkinoilla löytyy täältä https://www.scrapmonster.com/scrap-yard/price/stainless-steel-scrap/6

Ja Eurooppaan löytyy tällainen tieto https://www.scrapmonster.com/metal/stainless-steel-scrap-price/europe/151

90kton kuukaudessa hankkivat siis. Tuosta pystyy hivenen arvioimaan kustannuksia.

Oletan että tuohon tulee päälle vielä rahti kulut lisäksi, jolle heittäisin ihan lonkalta sellaisen $30ton.

Mielenkiintoisia huomioita.

Kuuntelin aikani kuluksi Outukummun webcastin Financial statements release 2020.

Malinen totesi esityksessä vuosisopimusten edustavan noin puolta tuotannosta.

Esityksessä Malinen kertoi vuosisopimusneuvottelujen olleen hankalat. Ilmeisesti virheellisesti viittasi Q1:llä käytyihin neuvotteluihin. Varmastikin tarkoitti Q4:sta.

Esityksestä sain sen käsityksen, että vuosisopimukset ovat pääsääntöisesti kiinteähintaisia eikä niissä ole sovittu automaattista hinnantarkastusmekanismia.

Esityksestä tuli myös esille, että tulostason nousu joutuu enemmän toimitusmäärien kasvusta kuin hintojen noususta. Tämä toteamus mielestäni selittyy vuosisopimusten aiheuttamalla negatiivisella vaikutuksella. (luvalla sanoen hieman masentava esitys hinnannousujen potentiaalin kannalta. esityksestä kävi hyvin esille vuoden 2021 kivinen tie vuosisopimusten johdosta)

Tätäkin taustaa vasten on hyvin vaikea uskoa, että Outokumpu tekisi (aidosti) kiinteähintaisia sopimuksia vuotta pidemmälle ajalle.

Edelleenkin olen siinä käsityksessä, että annual agreementit tehdään nimensä mukaisesti vuodeksi kerrallaan ja ne neuvotellaan (kaikilta osiltaan) uudelleen vuosittain ennen seuraavaa kalenterivuotta.

En usko että romun tilanne on kummun kannalta kovin ruusuinen. Joku sanoo romukauppiaita ahneiksi, toinen sanoisi heillä olevan vahva kyky dynaamiseen hinnoitteluun. Luulen että käytännössä rosteri romu kallistuu about samassa tahdissa kuin ruostumaton teräskin.

Ja toinen kysymys on Nikkelin hinta. Vaikka suojaukset olisi kunnossa, niin se tarkoittaa vain että myy-dessä saadaan saman verran kuin maksettaessa. Varastoissa ja prosessissa on valtavat määrät metallia ja sen arvonmuutokset tekevät aina osansa kun vertailee q-tuloksia toisiinsa.

Ja kolmaskin kysymys on Nikkelin hinta. Kiinalaiset saavat nikkelinsä halvemmalla. Tämä ei ole ongelma kun kiinalainen teräs pysyy kiinassa, mutta sitten kun paikallinen kysyntä ei riitä, halvempi teräs tulee tänne ja pilaa juhlat. Kun näin käy, ja asiakas saa tavaraa halvemmalla muilta, niin kuinka vahva se kalliimpi sopimus Kummun kanssa silloin oikeasti on? Asiakas halutaan kuitenkin pitää tyytyväisenä tulevaisuutta varten.

Laitoin nämä, kun ketjussa on kyselty, että mikä voisi mennä pieleen. Yleis-ajatukseni kummun tulevai-suudesta on kuitenkin positiivinen, vaikka tässä vähän synkistelen.

Itse en jaksa uskoa, että Outokummulla ei ymmärrettäisi sitä tosiasiaan, että ostajat ostavat tavaransa kulloisenakin hetkenä hinnan ja toimituskyvyn perusteella. Mikäli tilanne muuttuu tullien ja tuontirajoitusten suhteen on selvää, että ostajat ryhtyvät ostamaan tavaraa sieltä mistä sitä kokonaisuutena halvimmalla saavat. Ei siinä paina juurikaan vuosi, kolmevuotta tai viisivuotta aiemmin ostajan kannalta edulliset sopimukset. Se oli silloin ja nyt on nyt.

Joten itse en jaksa uskoa, että Outokumpu myisi asiakkailleen tavaraa alle markkinahintojen siinä toivossa, että tämä muistettaisiin hyvällä myös toisenlaisessa markkinatilanteessa.

Olen myös siinä käsityksessä, että autoteollisuuden ostajat ovat todella tarkkoja ostohintojen suhteen.

Pitkällä asiakassuhteella ja hyvällä palvelulla voi toki saada jotain etua neuvotteluissa, mutta standard grade teräksen kaltaisessa tuotteessa tuskin.

Toivottavasti en ole väärässä.

Autoteollisuuden väki on sen verran hintatietoista porukkaa, että eivät osta rosteria kovin helpolla kun hiiliterästä saa pilkkahinalla ja se on lähes kaikkeen autoissa käytettäviin asioihin parempi vaihtoehto.

Jottei täällä nyt ihan pitelemätön hurmoshenki pääse vallitsemaan, niin ketjun sopii myös miettiä että onko se ihan puhdasta sattumaa että samalla kun Kiina suitsii rakennusfirmojen velkaantumisasteita (romahduttaen suurimman firman jolla on joku 1,2 miljoonan asunnon backlog) niin tehottomampia terästehtaita ajetaan alas. Voisiko olla riskinä se, että Kiina tietää teräksen ja rosterin kysynnän kyykkäävän lähitulevaisuudessa, vaikka kaikki analyytikot hokevatkin että näkymät ovat hyvät (jos unohdetaan credit crunch ja kiinan rakennusteollisuuden konkurssiaalto)?

Jälkimmäisen kommentin osalta näkemykseni mukaan Kiina on pyrkinyt hillitsemään paikallisten hintojen nousua. Vaikea nähdä sitä logiikkaa, että hintojen noustessa ajetaan tuotantoa alas tulevan kysynnän laskun perusteella. Eikös tuotannon rajoitukset pitäisi tehdä siinä vaiheessa kun kysyntä vähenee?

Korjatkaa jos olen väärässä mutta eikö törmäyspalkeissa yms. käytetty suurlujuusteräs autoissa ole about aina rosteria, ei hiiliterästä?

Stainless steel automotive and transport developments

The average passenger car uses about 15 to 22 kilos of stainless steel.

Löytyy lähteestä wordlsteiless. Siellä on eritelty tarkemmin.

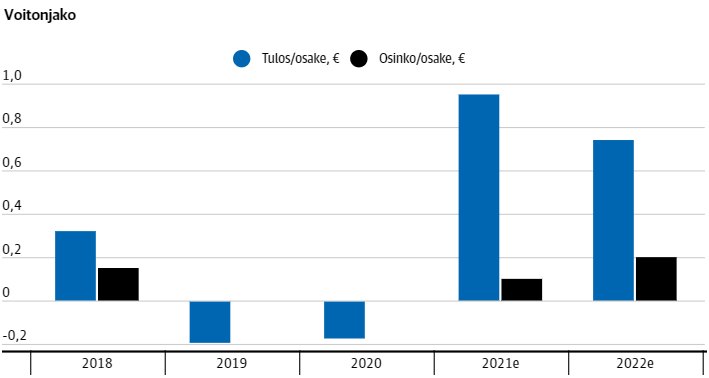

Kauppalehden jutussa (maksumuurin takana) on väitetään sijoittajien odottavan osinkoja. Aivan kamala ajatus mielestäni.

Outokummun kovat osinko-odotukset kumpuavat osin siitä, että jaloteräsyhtiö on jättänyt osakkaansa ilman osinkoeuroja peräti seitsemältä tilikaudelta 11 viime vuoden aikana.

Tällaisia ajatuksia lehdessä:

Jos ja kun yhtiön ohjeistukset pitävä kutinsa loppuvuodelle, saattaa Outokumpu pystyä jakamaan osinkoa yhteensä jopa 90–100 miljoonaa euroa kuluvalta tilikaudelta.

Ohjeistuksensa mukaan taseeltaan vahva ja vähävelkainen Outokumpu aikoo jakaa osinkoina sijoittajille 40–60 prosenttia tuloksestaan.

0,40 euron osingolla yhtiö jakaisi yhteensä noin 180 miljoonaa euroa osinkoa. Jakosuhteeksi tulee silloin noin 40 prosenttia koko vuoden ennakoidusta nettotuloksesta.

Outokummun ohjeistuksesta voi päätellä, että esimerkiksi laskennallinen 0,20 euron osinko per osake jäisi vajaaseen noin 20 prosenttiin yhtiön koko kuluvan vuoden nettotuloksesta.

Osakesäästäjien hallituksen puheenjohtaja Timo Rothovius odottaa ”reiluja” osinkoja Outokummulta.

Sijoittajat pähkäilevät riskiä siitä, että aikovatko yhtiön hallitus ja johto ajaa Outokumpua kohti nettovelattomuutta, mikä saattaa mitoittaa tai rajoittaa osinkojen suuruutta.

Tämä lienee toimittajan oma ajatus:

Kiirettä velattomuuteen voi pitää hieman hassuna sitä taustaa vasten, että yhtiö kohentaa nopein vedoin kannattavuuttaan. Ja korotkin ovat pysyneet nollan tienoilla.

Hyvä toimittaja Ilkka Sinervä, Outokummun velkojen korko ei ole nolla. Outokumulla oli 30.6.2021 pitkäaikaista korollista velkaa 1293 Meur ja lyhytaikaista korollista velkaa 348 Meur eli yhteensä 1641 Meur. Korkokulut 1.1.-30.6.2021 olivat 35 Meur eli 70 Meur vuodessa. Korko oli siten 4,3% (70/1641), ei nolla. Me omistajat, yhtiön hallitus ja johto emme hassuttele.

Toisekseen keskuspankit ovat jo indikoineet ohjauskorkojen noistoista lähivuosina, mikä tulee nostamaan myös yrityslainojen korkoja. Lyhentämällä lainaa Outokumpu laskee omaa riskiluokitustaan ja pystyy näin lieventämään lainoittajien vaatiman koron nousemista.

Tässä tilanteessa Outokummun kannattaa mieluummin lyhentää voitoilla velkaa kuin maksaa osinkoja. Velkojien saama tuotto 4,3% ylittää reilusti omistajien tuoton (0%). Tämä vinouma ei tule kuntoon osinkoja maksamalla vaan lainoja lyhentämällä.

Eihän tuo osingonjako olisi mitenkään linjassa sen kanssa, että yhtiö keräsi instituutioilta osakeannilla rahaa velan maksuun. Menisi loppukin luotto, jos osingonjakoon pääsyttäisiin. Ja olisi vastoin yhtiön omaa ohjeistusta ja strategiaa.

Ei olisi strategian mukaista, mutta omistajat päättävät osingonjaosta. Itse pitäisin velkojen huomattavaa ennenaikaista lyhentämistä yhtiölle ja sen osakkeenomistajille hyödyllisempänä kuinkiiruhtamista osingonjakoon.

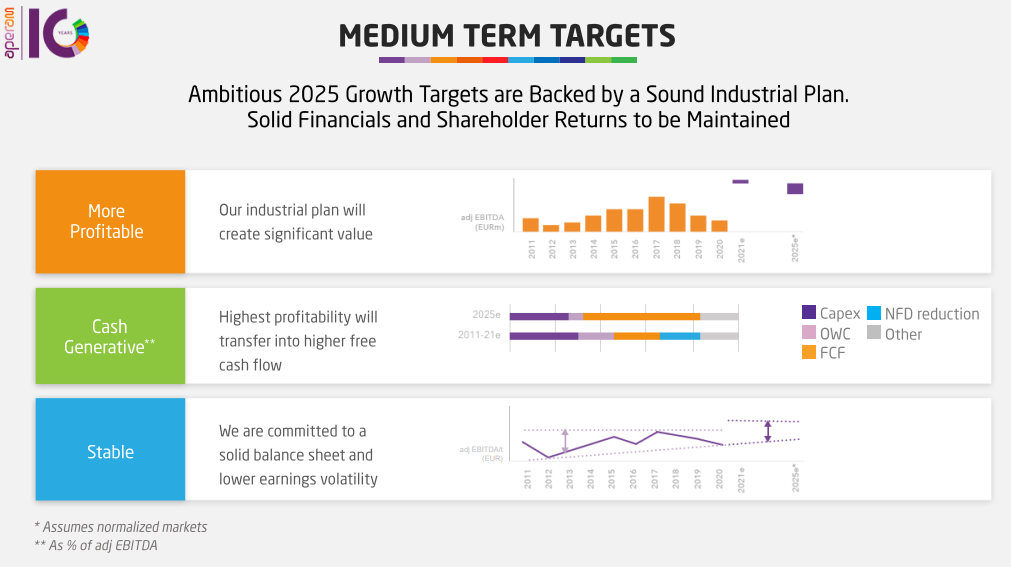

Aperam piti CMD:n 7.9.2021

Aperam eroaa Outokummusta, mm on Brasilian tehdas mutta ei USA, on erikoismetalliyksikkö jota Outsalla ei, Rosteriyksikön mukana on sähkölevyä mitä Outsalla ei, on erillinen Services & Solutions jota Outsalla ehkä vastaa osat rosteripuolen sisällä ja Long Products, Outsalla Ferrokromi jota Aperamilla ei, molemmilla omat tehostusohjelmansa, Aperam hankki teräskierrätysfirman jne.

Eli vähän vaikea verrata. Mutta vertaan silti, ja kaneetilla että ei pidä ottaa ennusteena ja varmaan Outokumpu osaa omat lukunsa itse laskea ja viestiä oman potentiaalinsa… Toivottavasti kukaan ei pahoita mieltä.

Disclaimeria vielä, että tämä mekanistinen laskuharjoitus em heikkouksineen.

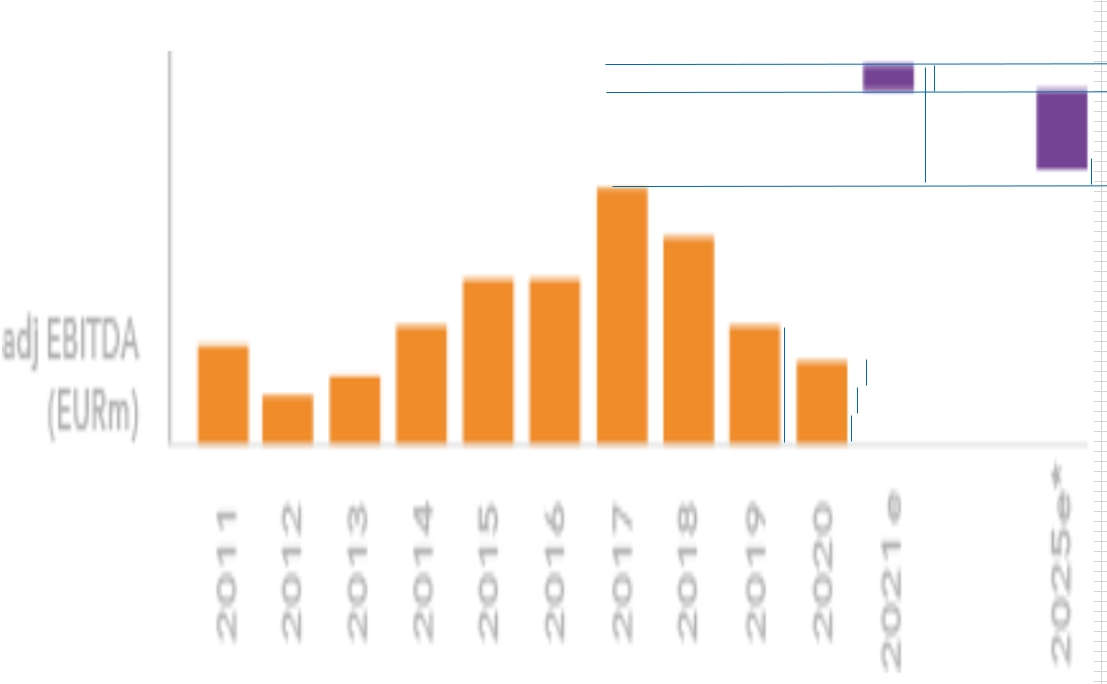

Aperam näkee 2021 vuoden käyttökatemielessä korkeampana kuin 2025, olettaen normaalin markkinan pysyvän. Kuitenkin, 2025 arvioivat käyttökatteen ylittävän 2017 vuoden huipun alarajallaan ja ylärajallaan yltävän noin 2021 arvion alarajaan

Kun olettaa että pylväät ovat skaalassa ja suurentamaan, niin 2021 EBITDA on noin 2017+2019 ylärajaltaan ja alarajaltaan n 1/3 2020 EBITDAsta vähemmän. 2025 taas ylärajaltaan noin 2021 alarajanverran ja alarajaltaan 2017 EBITDA+60% tuosta 2020 1/3:sta. Noilla oletuksilla lasken seuraavaa:

2021 EBITDA tulisi olemaan tietenkin ennätystaso, MUTTA - ei sen enempää kuin 2x1h2021. Hieman yllättävää, koska ohjeistivat 3Q2021 olevan samaa tasoa kuin 2Q2021. Ilmeistä olisi em perusteella sitten että 4Q2021 tulisi olemaan 1Q2021 -tasoa mutta näin kertovat…

Soveltaen Aperam -firmaa mekanistisesti Outokumpuun, yllätys yllätys vastaava tarina… varsinkin jos huomioi että Outokummulla 2017 oli korkeampi piikki kuin Aperamilla.

Johtopäätös - eipä näytä voimakkaasti nousseet Base Pricet valuvan Aperamin mukaan 2021 tulokseen. Jos nousevat 2022 tulokseen - tarina ei sitä kerro, mutta 2025 niitä ei enää ole. Aperamilla on 300 MEUR säästöohjelma, ja 2025 ylälaita on sen mukainen. 2025 alalaita taas on jakanut ne pois tavalla tai toisella.

Ilmeisesti huoli Evergranden pahoista ongelmista ja mahdollisesta konkurssista heijastuu voimakkaasti terästeollisuuteen. Sehän aiheuttausi aikamoista hässäkkää Kiinan kiinteistömarkkinoille ja rakennusteollisuuteen, jolloin vaikutukset terästeollisuuden kysyntään ovat hyvinkin nopeat.

Viesti yhdistettiin ketjuun: Kurssien ja niiden muutosten kyselyt, kauhistelut ja hehkuttelut - ketju

Btw kiva toistuvasti lukea fundaan liittyviä näkemyksiä. Alkaa tulla entistä vakuuttuneempi olo että sykli jatkuu vielä vahvempana vähintään vuoteen 2022 (jollei esimerkiksi Evergranden muodossa astu musta joutsen kuvioihin). Tämän olettaisi näkyvän vielä hinnoittelussa, kunhan yhtiökohtainen tilanne jälleen kiinnostaa.

Itse ajattelin samaa että yli 9 % voisi riittää tälle päivälle (ja toimin sen mukaisesti). En kyllä ole ollenkaan vakuuttunut etteikö sama meno jatkuisi vielä jonkin aikaa.

Outsan kurssi ottaa dunkkuun 4-5x HEX kun rytisee, mutta lyhyen aikavälin funda sen kun paranee, ainakin jos Ferrokromin hintaan on tuijottaminen,

European benchmark nousi 1,56 USD/pauna → 1,80 USD/pauna

Sehän oli noin 10 MEUR/Q per 0,10 korotus?

EDIT - niin @Petri_Gostowski on arvioinut ainakin edellisen päivityksen yhteydessä

European benchmark ferrochrome price for the fourth quarter of 2021 has been settled at 180 US cents per pound, a 15.4% increase from the third quarter of 2021

Käsityksemme mukaan Ferrochrome-segmentin tuloksen herkkyys ferrokromin hinnan 0,10 $:n muutokselle on kvartaalitasolla tyypillisesti ollut noin 10 MEUR.

Mielenkiintoinen tilanne ja näinhän sen tosiaan on; jos Kiinan kiinteistösektori alkaisi sakkaamaan kunnolla, teräksen kysyntä laskisi reilusti ja halpatuontia tulisi Eurooppaan tuontitulleista huolimatta. Eilen hinnoiteltiin urakalla tätä terästeollisuuden kauhukuvaa. Tosiasia kuitenkin (ja onneksi) lienee se, että Kiina tekee varmasti kaikkensa, ettei talouskehitys ala sakkaamaan, kun koronastakin on vasta selvitty. Kiinteistösektorilla on tässä talouskehityksessä kriittinen rooli (lainaus OP:n aamukatsauksesta), joten sen “romuttuminen” edes hetkeksi aiheuttaisi pitkäkestoisia ongelmia Kiinan talouskehityksen kannalta. Kiinteistösektori on siis Kiinassa elintärkeä, toki “terveemmässä” muodossa. Jos/kun markkinaehtoinen pelastus ei tule onnistumaan, ottaa varmasti keskushallinto ohjat käsiinsä ja tilanteen hallintaansa. Kerrannaisvaikutus ottaen huomioon tilanteeseen sekaantuneet kuluttajat, aliurakoitsijat, pankit, vakuutusyhtiöt jne. on niin merkittävä (nyt ei puhuta tuhansista tai kymmenistä tuhansista työpaikoista vaan pikemminkin miljoonista), ettei hallitsematon default ole yksinkertaisesti mahdollista. Pelkästään Evergrande työllistää suoraan noin 200.000 työntekijää ja epäsuorasti yli 3,8 miljoonaa (lainaus CNN:n artikkelista). Laajemmin; talouskasvun kriittisenä osana kiinteistösektori Kiinassa on kokonaisuudessaan niin valtava työllistäjä, ettei tämänkään valossa hallitsematon kaatuminen ole mahdollinen. Kiinan kiinteistö- ja rakennussektori vastaavat suoraan noin 15% Kiinan BKT:sta, mutta epäsuorasti luvun uskotaan olevan jopa 30% BKT:sta (lainaus Suomen Pankin viikkokatsauksesta).

Keskushallinto saa tästä hyvän selkänojan tuleville päätöksilleen kiristää (ja onkin jo kiristänyt) kiinteistökehitykseen ja siihen liittyvien yhtiöiden pelisääntöjä. Ja jos jotakin hyvääkin; Kiinan rahoitusjärjestelmä on hyvin vahvasti sisämarkkinavetoinen; dollarimääräisiä lainoja koko tuosta 300mrd potista on vain 18mrd. Mikäli kaikki vakuudettomat pankkilainat jäisivät maksamatta, leikkaisi tämä joidenkin arvioiden mukaan jopa lähes kymmenyksen Kiinan pankkijärjestelmän pääomista. Tällöin nähtäisiin todennäköisesti myös kiinalaisia pankkikonkursseja (lainaus OP:n aamukatsauksesta).

Nämä em. faktat perustuvat pääasiassa analyytikkojen ja ekonomistien pohdintoihin, joten siinä mielessä kyse ei ole tuulesta temmatuista asioista. Oma mielipiteeni tässä taas on se, että hetkellisesti aiheuttaa hermostuneisuutta markkinoilla, mutta iso kuva ei tästä muutu. Eikä Kiinan pankki- tai kiinteistösektori kaadu hallitsemattomasti. Korjausliikettä tai pientä puhdistusta tässä on moni jo pedannutkin ja OMX Helsinki on itseasiassa laskenut syyskuun alun huipuistaan eiliseen iltaan mennessä yli 7%, joten onhan siinä jo korjausta kerrakseen.

Outokummun kohdalla valitettavaa on tuo hurja volatiliteetti, olisi mukavampaa istua tällaisissa tilanteissa vaikka Koneen omistajana. Koneella kun tuo Kiinan osuus on 35-40% liiketoiminnasta, mutta siltikään ei poikkeavaa reaktiota osakkeella eilen. Kertonee mielestäni myös siitä, ettei tuota Kiinan kiinteistösektorin romahtamista pidetä lopulta mitenkään todennäköisenä. Eli kuten useampikin analyytikko ja ekonomisti eilen totesivat, tällaiset tapahtumat aiheuttavat usein ylilyöntejä ja enemmänkin avaavat hyviä ostopaikkoja. Kuten Outokummunkin kohdalla. Iso kuva ei edelleenkään ole mielestäni muuttunut.