Panoksesi tähän keskusteluun on huomattava ja analyysisi taso suorastaan laserintarkkaa. En ole ihan varma mahdoitko itsekään ymmärtää mitä juuri kirjoitit, mutta missä päin Suomea sitten ojaa kaivatkin niin muista, että mitä pienemmällä lapiolla kaivaa niin sen pidemmäksi aikaa riittää töitä sinullekin. Tsemppiä tulevaan routakauteen👍

1 tykkäys

Lisättäköön vielä, että routakaudella en viittaa pörssissä ilmenevään kylmenemiseen ja pikemminkin uskon, että jo ensi viikolla nähdään syklisten asteittaisen toipumisen alkaminen. Viime viikkoina on varmasti ollut rotaatiota sijoittajien salkuissa sektorien välillä etenkin suuremmissa pörsseissä ja laineet lyövät voimakkaasti myös tänne pienempiin pörsseihin ja se johtaa siihen, että täällä aletaan myös myydä syklisiä ja siirtämään defensiivisiin osakkeisiin tai pitämään varoja tilillä.

Pian kuitenkin tullaan huomaamaan, että ei tässä nyt mitään niin kovin ihmeellistä tapahtunutkaan ja sijoittajat tottuvat ajatukseen, että elvytystä asteittain puretaan (netto-ostojen politiikasta luovutaan), mutta elvytyksen häviämiseen markkinoilta kokonaan menee todella pitkä aika ja mahdolliset koronnostot tapahtuvat vasta kaiken tämän jälkeen. Sijoittajat huomaavat, että sykliset tekevät todella hyvää tulosta ja niiden kurssit ovat tippuneet huomattavasti tämän korjausliikkeen aikana ja kiinnostus niihin jälleen herää, mikä luonnollisesti vetää kurssit uuteen nousuun. Tätä paljon puhuttua sektorirotaatiota varmasti tapahtuu, mutta sekin riippuu paljon siitä minkälainen sijoittaja olet ja siirtymä syklisistä defensiivisiin osakkeisiin on asteittainen ilmiö ja ei tapahdu muutamassa päivässä. Uskon vahvasti, että palaamme jälleen tilanteeseen, jossa sijoittajat alkavat jälleen ostamaan syklisiä ja kurssit nousevat, mutta markkina on enemmän herkkänä. Outokummun viimeaikaisen laskun laitan samaan koriin, kuin kaikkien muidenkin syklisten laskun, mikä rauhoittuu nyt kun sijoittajat ovat hieman pureskelleet FEDin viimeaikaisia ulostuloja ja huomanneet, että tämä on pieni askel kohti tilannetta, miten markkinatalouden tulisikin toimia ja lisäksi mm. USAssa Covid tapaukset ovat lähteneet huomattavaan laskuun. Pula energiasta ja komponenteista ovat tietysti yhtenä rikkana rokassa, joista jälkimmäinen selviää nopeammin. Uskon vahvaa loppuvuotta syklisille ja uudet huiput tullaan näkemään aina korjausliikkeiden jälkeen. Ikuisesti mitkään juhlat eivät koskaan kestä, mutta nyt korkkarit kattoon, kun on sen aika🍾

8 tykkäystä

Outokummun sopimuksista vielä sen verran. Onko kellään tietoa onko asiakkaat sitoutuneet ostamaan vuosisopimusten määrät sopimushinnalla? Jos hinnat laskee niin voivatko ilmoittaa että eivät tarvikkaat niin paljoa ja ostavat kilpailijoilta halvempaa. Jos hinnat nousee niin sopimushinta kiveen hakattu ja kumpu myy vaikka tappiolla tavaran.?

2 tykkäystä

Konffapuhelussa Pia kertoi, että vuosisoppareiden sopimusehtoja on kiristetty. Eli on pakko ostaa vuosisopimuksen verran rosteria. Sopimuksissa tietysti saattaa olla alaraja, jonka verran ainakin pitää ostaa. Sain sellaisen kuvan myös konffapuhelusta, että vuosisoppareissa sovitaan perushinnasta, mutta aineosahinta vaihtelee raaka-aineiden hintojen mukaan.

Vastaan vielä tuosta ”namipäivästä”. Tavallaan on hassua, että kova kysyntä on aiheuttanut namipäivän siirtymisen. Namipäivä siirtyy vuosisoppareiden takia, mutta myös 6kk tilauskirjojen takia. Jos ei olisi tilauskirjaa, vaan hoidettaisiin päivittäin sinä päivänä tulleet tilaukset niin nyt myytäisiin kovalla perushinnalla rosteria. Mutta koska tilauskirja on 6kk pituinen, niin päästään korkean perushinnan rosteria myymään vasta q1 2022. Pääoma tuskin loppuu kassasta, koska Outokummulla taisi olla lähes miljardi euroa nostamatonta luottoa.

9 tykkäystä

Toteutuessaan tuo olisi ihanne tilanne. Kummut saisi maata salkussa fortumin ja kemiran vieressä.

Itse pidän täysi selvänä, että ns. vuosisopimuksissa kumpikin osapuoli on sitoutunut tiettyyn hintaan ja tiettyihin toimitusmääriin. Toinen sitoutuu myymään x tonnia hintaan x euroa ja toinen sitoutuu ostamaan sovitun määrän sovitulla hinnalla.

Pian esityksestä kävi ilmi, minkä on helppo uskoa, määrissä voi olla tietty liikkumavara (x - y tonnia)

Mielestäni Pia totesi, että sopimuksellisesti sitoumukset ovat tiukkuja, mutta pitkäaikaisen asiakkaan kohdalla voidaan joitain joustoa sallia.

Itse on edota Q3:lta mitään ohjeistuksesta poikkeavaa. Mikäli käyttökate on sama kuin Q2:lla toimitusmäärien laskiessa 5-10 %, on tulos kuitenkin nouseva.

Itse uskon, että todellinen tulosparannus tapahtuu vasta Q1:llä, kun uudet vuosisopimushinnat tulevat voimaan. Tuskin kulupuolelle tulee merkittäviä nousuja tai ainakaan ne eivät lähellekään syö uusien vuosisopimushintojen vaikutusta. Samanaikaisesti Q1:llä toimitetaan Q2/2021 lähtien voimakkaasti kohonneilla spot-hinnoilla myytyjä tonneja, joten Q1:llä tulos nousee sekä vuosisopimushintojen ja spot-hintojen vaikutuksesta.

Q4:llä tulos tulee olemaan jo parempi kuin Q3:lla kolmesta syystä; 1) ferron hintanousu, 2) spot-toimitusten hintanousu ja 3) jossakin määrin voi tulla hyvää siitäkin, että vuosisopimusasiakkaat ovat ostaneet vuosisopimustonninsa Q1-Q3:lla, jolloin Outokumpu pääsee myymään tavaraa jo korotetuilla hinnoilla.

Edellisen kappaleen kohtaan 3 voisi tukea se, että ostajat eivät koronan uskaltaneet sitoutua sellaisiin tonneihin, joita ovat tarvinneet talouden yllättävänkin pyrähdyksen seurauksena. Mikäli vuosisopimuksissa on sovittu toimitusmääristä myös kk / 3 kk tai 6 kk tasolla, on tämä ehto varmastikin sellainen, josta Outokumpu on voinut joustaa pitkäaikaisten asiakkaiden kohdalla, mutta markkinoiden jatkuttu hyvänä myös loppuvuoden osalta, ei tästä ole aiheutunut Outokummulle haittaa vaan jälkikäteen ajatellen vain etua, mikäli näin on tapahtunut.

Mielestäni ei ole syytä kantaa mitään huolta siitä, ettei Q3:lle ole annettu eikä tulla antamaan posaria. Sitä paitsi toimitusmäärät ovat Pian ilmoituksen mukaan jopa ohjeistetun alentumisen yläpäässä eli enemmän kuin -5 %, mikä entisestään selittään käyttökatteen osumista annettuun haarukkaan.

Mielestäni tuloksen kannalta juna menee juurikin odotusten mukaisesti ja “joulupukki” tulee sitten kylään vastan vuodenvaihteen jälkeen suurempien, useampien ja “kovien” pakettien kanssa.

10 tykkäystä

Olisiko @Petri_Gostowski mahdollista saada päivitys liittyen Outokummun pre-silent period puhelusta ja peilaten sitä aikaisempaan ”näemme tulostrendin kääntyvän” analyysiisi? Tavoitehintaan ja siinä mahdollisesti tapahtuviin muutoksiin ehkä otat kantaa vasta, kun Q3 luvut on julkaistu, mutta olisi hienoa saada päivitetty näkemyksesi 30.9 pidetyn puhelun annista. Kiitos jo etukäteen!

9 tykkäystä

Tulossa on! Viimeistään huomenna aamulla ulkona.

23 tykkäystä

Hienoa, kiitos paljon👍

2 tykkäystä

Kai Outokummulla on taas tuloslive luvassa? ![]()

4 tykkäystä

Sekin tulee ilman muuta

11 tykkäystä

Petrin kommentit ulkona. Laitoin tänne, kun ei jostain syystä sivusto ainakaan minulle antanut hälytystä.

10 tykkäystä

Ainakaan omalla kohdalla tuo raportti ei suostu lataamaan.

Ja kokeiltu 2 eri laitteella.

Olisiko serverin päässä jotain häikkää?

@Petri_Gostowski

Noniin nyt pitäis toimia! Pahoittelut, että kesti hetken.

3 tykkäystä

Henkisenä kevennyksenä viimeaikaisten syklisten matalapaineelle; ihan ajankulukseni kahlasin kahvikupin ääressä läpi analyytikoiden ajatuksia ja tavoitekeskihintoja eri palveluissa ja eri mantereilta:

Marketscreener; 6,66€ (14 analyytikkoa) outperform

WSJ; 6,89€ (15 analyytikkoa) overweight

Investing; 7,08€ (16 analyytikkoa) outperform

Kommentit olivat tiivistetysti edelleen syklisten puolella ja meneillään oleva syklisten korjausliike nähtiin enemmänkin tilattuna kuin välttämättä aiheellisena. Tilattuna tarkoittaa tässä sitä, että kun riittävästi joka puolella puhutaan korjausliikkeen tulosta, kuten nyt on meneillään, niin jossain vaiheessa sijoittajan hermo pettää. Tämän laukaisuun tarvitaan tueksi ulkopuolisia mahdollisia uhkakuvia, joiden toteutuminen lopulta ei ole kovinkaan todennäköistä. Mutta pelko riittää, kuten nyt on nähty.

Tavoitehinnat eivät tietenkään tarkoita autuutta, mutta kun tuossa nipussa on kuitenkin alansa ammattilaisia, jotka työkseen analysoivat markkinaa niin jos johonkin näkemykseen täytyy edes jollain tasolla uskoa, niin vaikea herroja on kyseenalaistaakaan kovin vahvasti.

Tämä tällaisena kevennyksenä maanantain kunniaksi…

10 tykkäystä

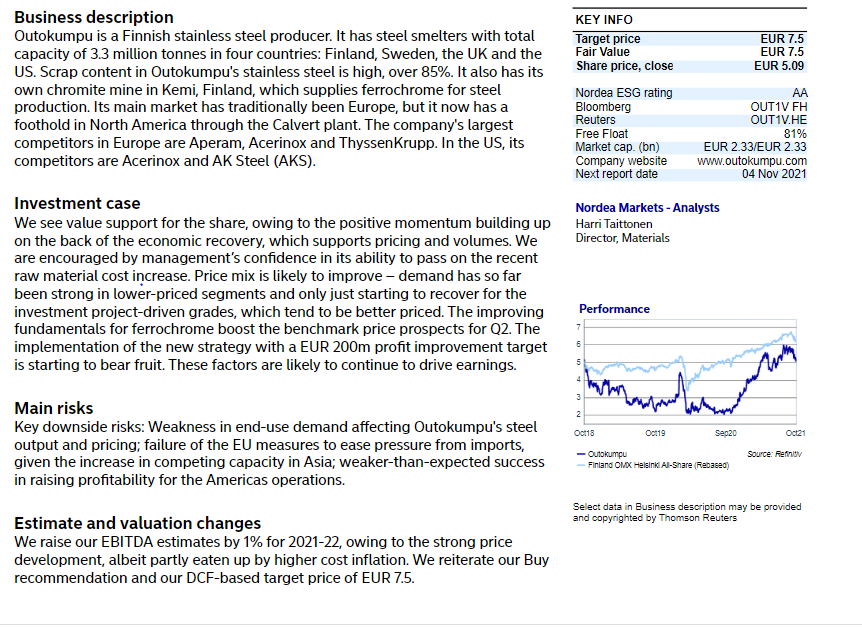

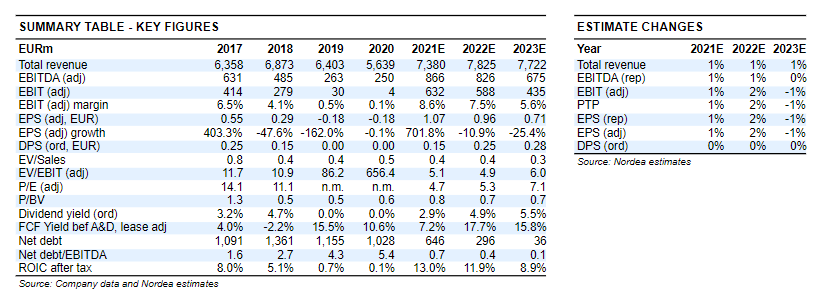

KL-keskustelupalstan mukaan Nordean target 7,5 EUR & Osta kuten ennenkin. EPS -arvioita nostettu sitten elokuun

Oikaistu EPS 2021 1,07 , 2022 0,96 ja 2023 0,71

Osinkoa vastaavasti 0,15 , 0,25 ja 0,28.

5 tykkäystä

Petri on puhunut ja hyvä niin.

Ymmärrän hyvin syklisenä pidetyn sektorin ennustamisen vaikeuden alati muuttuvassa maailmassa 12 kk päähän.

Yleisenä ajatuksena ja toiminnan kehittämisen kannalta heitän ajatuksena ilmoille sen pohtimisen, voisiko Inderesille kilpailuetuna olla analyysit, jotka antaisivat mahdollisuuden lukijalleen pureskella annettua suositusta ja ennusteita hieman tarkemmin ja yksityiskohtaisemmin.

Olisi hyvä, mikäli analyysissa käsiteltäisiin erikseen mm. vuosisopimusten vaikutus ensi vuodelle. Kuinka paljon liikevaihto nousee vuosisopimushinnoittelun myötä varsinkin kun niiden osuus Outokummun liikevaihdosta on näinkin merkittävä ja vaikutus 12 kk mittainen.

Edelleen olisi hyödyllistä tietoa miten teräksen hintamuutokset vs. lähes 6 kk toimitusajat tulevat näkymään liikevaihdon kasvussa vuonna 2022 (ainakin ensimmäisen vuosipuolikkaan osalta) verrattuna toteutuneeseen H1/2021.

Samalla tavalla olisi hyödyllistä lukea analyysista kulupuolen kehitys.

Sijoittajan kannalta Outokummun tiedottamisen ongelma kovien faktojen puute. Toisin kuin jenkkien verrokit, Outokumpu ei esimerkiksi kerro toteutuneita keskihintoja. Tämä vaikeuttaa olennaisesti yhtiön tuloksen arvioimista. Tämä jättää paljon epävarmuutta, mikä vääjäämättä vaikuttaa negatiivisesti osakkeen hintaan. Inderes voisikin paikata osaltaan tätä Outokummun jättämää aukkoa analyyseissään, mitä ainakin itse suuresti arvostaisin.

Toinen asia on teräksen hintakehitys. Koska tietoa on tällä hetkellä saatavilla useista julkista lähteistä, toisi se lisäarvoa, mikäli analyysista voisi lukea perusteet arvioidulle markkinakehitykselle. Mikäli kehitys on laskeva, mitkä ovat siihen syynä ja mikäli nouseva, mitkä ovat siihenkin syynä.

9 tykkäystä

Yllä tänään tullut Nordean päivitys, jossa 2021-2022 käyttökatetta nostettu 1% ja vahvistavat 7.5 euron tavoitehintansa.

7 tykkäystä

Tuo Nordean päivitys osoittaa syklisen yhtiön arvostustason vaikeutta, kun tämän ja kahden seuraavan vuoden EPS-ennuste on yhteensä 2,74 ja pidemmälle ennustaminen on hyvin hankalaa, niin mikä sitten on oikea hinta. Vaikka ennuste pitäisi paikkansa, mutta vuodesta 2024 alkaisi taas tulla tappiota, niin mikä olisi oikea kurssi osakkeelle?

6 tykkäystä