Homma on nyt varmaan seuraavat 20 vuotta poissa pöydältä:

Outokumpu on nyt pidentänyt olemassaolevaa kuumavalssaussopimustaan yhdessä nykyisen yhteistyökumppaninsa AM/NS:n kanssa yhteisin ehdoin 1.10.2051 asti. Sopimuksen päättämisen osalta aikaisin mahdollinen voimaanastumispäivä neljän vuoden irtisanomisajan jälkeen olisi 1.10.2042.

Oman investoinnin julkinen suunnittelu näyttää siis mitä ilmeisimmin olleen osa neuvottelustrategiaa, hyvä näin. Selvästikään neuvotteluasema ei ole kovin hyvä ollut:

Pidennetty kuumavalssaussopimus kuitenkin laskee liiketoiminta-alue Americasin vuosittaisen käyttökatetason tavanomaisessa markkinaolosuhteissa 200 milj. dollarista 170 milj. dollariin ja johtaa noin 280 milj. dollarin suuruisen arvonalennuksen kirjaamiseen vuoden 2023 neljännellä neljänneksellä.

Kumppanille tullaan maksamaan siis luokkaa 30m$ vuodessa enemmän kuin aikaisemmin. Paljon parempi näin kuin lyödä miljardi omaa rahaa kiinni.

Oli jokseenkin yllättävä uutinen, mutta ei ollut tullu mietittyä edes tätä neuvottelutaktisesti. Tuntui kaikki viittaavan siihen, että tän kanssa edetään

Mielenkiintoinen päätös tälle 1 Mrd USD kuumavalssaamolle. Epäilemättä AM/NS lienee ollut liikkeellä hulppeitten hinnankorotusten kanssa.

Uuden sopimuksen kera

-30 MUSD alennus vuosittaiseen käyttekatetasoon → 280 MUSD alaskirjaus → poistot pienenevät jatkossa 30 MEUR/vuosi

Kylmävalssauskapasiteettiin kuitenkin nähdään mahdolliseksi investoida

-mistäs tämä kuumavalssattu tavara tulisi? Antaako uusi AM/NS -sopimus lisää kapasiteettia nykyisen KÄYTÖSSÄ olevan 650 ttons päälle, vai onko sopimus oikeasti isommalle kapasiteetille? Joskus tuli googlattua että kuumavalssaamosta 1 mttons käytettäisiin rosteriin.

-jos uusi AM/NS soppari olisi vaikka 1000 ttons, niin sehän antaisi kylmävalssaukselle mukavasti 350 ttons eli +50% nousuvaraa. Ts hyvää lisäkatemahdollisuutta, vaikka tämän päivän tiedotteessa puhutaan lähinnä 30 MUSD/ vuosi menetyksestä. Toivottavasti joku kysyy huomisessa telcossa

“Olemme arvioineet huolellisesti kuinka järjestellä toimintojamme Yhdysvalloissa parhaalla mahdollisella tavalla, jotta saavutamme kaupalliset tavoitteemme Pohjois-Amerikan markkinoilla. Kuumavalssaussopimuksen jatkaminen on tehokas ratkaisu pääoman käytön kannalta. Oman kuumavalssauslaitoksen rakentaminen olisi ollut merkittävä, vähintään miljardin dollarin suuruinen investointi. Jatkamalla yhteistyösopimusta AM/NS:n kanssa pystymme pitämään taseemme vahvana ja suuntaamaan investointeja muille osa-alueille strategiamme mukaisesti. Tämä on paras ratkaisu osakkeenomistajiemme kannalta. Se mahdollistaa nopeamman kasvun ja turvaa Outokummun aseman pitkällä aikavälillä Pohjois-Amerikan markkinoilla”, sanoo toimitusjohtaja Heikki Malinen.

Seuraavana askeleena Outokumpu jatkaa mahdollisen kylmävalssauskapasiteetin lisäämisen tarkastelua Yhdysvalloissa vastatakseen paikallisesti tuotetun, vastuullisen ruostumattoman teräksen kasvavaan kysyntään.

“Pohjois-Amerikka on houkutteleva ja vahva markkina, jossa myös sääntely-ympäristö on suotuisa -haluamme vahvistaa asemaamme siellä entisestään. Geopolitiittisesti hajautetut toimintomme hyödyttävät koko yhtiötä, kuten olemme nähneet viimeisten neljännesten aikana. Kun olemme pidentäneet kuumavalssaussopimustamme, voimme keskittyä tarkastelemaan mahdollista kylmävalssauskapasiteetin lisäystä, joka mahdollistaisi sen, että saisimme suoraan kasvatettua kylmävalssaustoimituksiamme ja kasvettua Pohjois-Amerikassa”, sanoo toimitusjohtaja Heikki Malinen.

Yhtiö on sitoutunut osinkopolitiikkaansa ja pyrkii maksamaan tasaista, kasvavaa osinkoa vuosittain. Outokummun taloudelliset tavoitteet pysyvät ennallaan.

Pidennetty kuumavalssaussopimus kuitenkin laskee liiketoiminta-alue Americasin vuosittaisen käyttökatetason tavanomaisessa markkinaolosuhteissa 200 milj. dollarista 170 milj. dollariin ja johtaa noin 280 milj. dollarin suuruisen arvonalennuksen kirjaamiseen vuoden 2023 neljännellä neljänneksellä. Kirjauksella ei ole rahavirtavaikutusta. Arvonalennus kirjataan liiketoiminta-alue Americasiin ja sitä käsitellään oikaisueränä. Arvonalennus on vielä alustava ja sen lopulliseen määrään voi vaikuttaa vuoden 2023 tilinpäätösprosessit. Alustavan arvonalennuksen kirjaamisen johdosta vuosittaiset poistot vähenevät noin EUR 30 miljoonaa jatkossa.

Tuli tuossa jokin aika laskeskeltua mitä Outsan koronapohjan arvostus 2,05 EUR/osake tarkoittaa EV:n kannalta nykyinen osakemäärä ja velkaantuminen huomioiden.

4,29 EUR tuli silloin tulokseksi, jota 1 Mrd USD investointi leikkaisin tuonne 3,3 EUR tasoon jos se arvostettaisiin firman P/BV-mukaisesti (0,4).

Investointi on nyt peruttu, ja firman EV on jälleen koronapohjia vastaava, tai juuri nyt: 4,37 EUR n. 11% nousun jälkeen.

Mielenkiintoista kuulla lisää Americas-puolen kylmävalssauksen kasvattamisinvestoinnista:

-mitä maksaa ja paljonko kapasiteetti nousisi

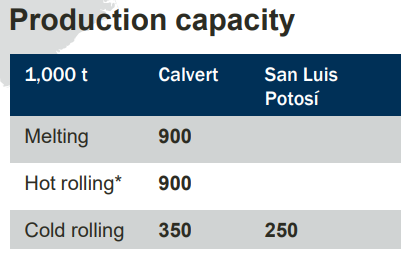

-mistä kuumavalssattu materiaali, onko päivitetyssä AM/NS-sopparissa volyymi taattu mihinkä määrään asti nykytarpeen 650 ttons päälle. Vanhassa sopparin määrä onkin mainittu esityksessä olevan 900 ttons, ts siihen peilattuna n 200-250 ttons olisi kasvattamisvaraa AM/NS kuumavalssaustavaralla.

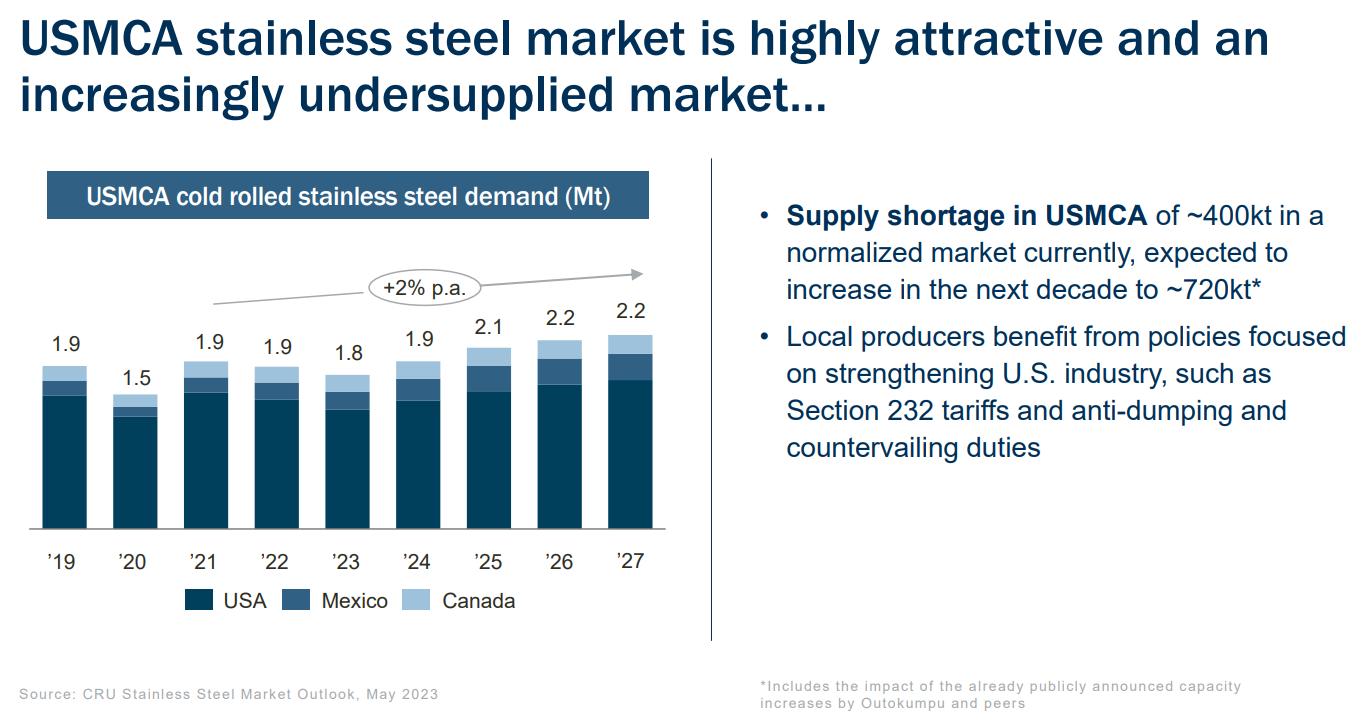

Sinänsä USA on Outokummun kalvojen mukaan hyvinkin potentiaalinen markkinana, USA on vaihtanut teollistamisen päälle, vihreä siirtymä sielläkin, tuonnin osuus normalisoidussa tilanteessa tällä hetkellä 400 ttons, ja 2030 nousee jonnekin 720 ttons vaikka Acerinoxin informoima kylmävalssauksen kasvatus 200 ttons huomioitu.

Kylmävalssauksen kasvattaminen on lisäliiketoimintaa, lisäkatetta, ei siis pääoman lisäystä samaan vanhaan, joten sen sijoitetun pääoman tuotto voi olla ihan kohtuullisen hyvä

Tässä tiivistelmä Malisen kommenteista Blommalle: (Bloomberg) – Outokumpu’s long-term extension deal to its partnership with ArcelorMittal Nippon Steel means the Finnish stainless-steel maker has more capital to speed up its expansion of cold rolling capacity in the US, according to its chief executive officer.

Instead of investing up to $1 billion of capital into its own production of hot rolled steel capacity, a deal with AM/NS means more funds are freed up for Outokumpu, CEO Heikki Malinen says in an interview

Thus co. “can prioritize potentially the expansion of the cold rolling facilities in Calvert, Alabama,” CEO says

“We will now accelerate the work on cold rolling and hopefully within the next 12 months we will be much further,” Malinen said, adding that the investment is expected to cost “hundreds of millions”

As an investment in cold rolling would not require the same amount of capital as hot rolling, Outokumpu now has options to invest in three other areas too:

To further improve the company’s European competitiveness

To work to reduce CO2 emissions

To improve the resilience and sustainability of its supply chains

Malinen says there is overcapacity for stainless steel globally, which “resides” in Asia instead of the European Union or the US, both of which would be in a “very complicated position with tremendous amount of over capacity” without tariffs and without trade protection

Trade barriers in the US help protect production there, which is “very important and I really hope that they will continue,” he says

That makes the US “a very exciting place to be in” over long term

Outokumpu is the only company producing stainless steel in Mexico, Malinen said, which is a “very good market” for also serving the US given the trade arrangement between Canada, US and Mexico

“I think the share of our US-Mexican business as a percentage of group revenue over time will rise. I don’t foresee a huge jump quickly, but I see that the long-term trend is that our business activities and relative share of US volume and sales will grow”

Iltapäivän puhelussa ei nähdäkseni tullut merkittävää uutta tietoa. Lyhyesti sanottuna sulattokapaa USAssa on se noin 900 ktonnia, kuumavalssausta saman verran ja kylmävalssausta 600 ktonnia. Tuota kylmävalssauksen erotusta kurotaan umpeen mahdollisilla investoinneilla, joista ei kuitenkaan tässä vaiheessa tarkemmin kerrottu ja tuon Blomman uutisen mukaan ei ihan hetkeen ole uutisia tulossa. Kuitenkin tätä selvitystä ja suunnittelutyötä nyt “kiihdytetään”.

Uuden AM/NS sopparin osalta tarkkoja speksejä ei kerrottu, eli avoimeksi jäi onko sovittu jo jotain alustavaa mahdollisia tulevia investointeja varten tms. Uusi soppari alkaa tammikuusta ja voi aikaisintaan mennä poikki 20v päästä. Tässä tuumailin, että oman analyytikkouran aikana tätä tuskin tarvii enää miettiä

Vielä se tuli mieleen täsmentää, että tuo alaskirjaus liittyy siihen, että koska tulospotentiaali pienenee uudella sopparilla niin tulevaisuuden kassavirrat myös pienenee arvonalentumistestauksessa. Tämä johti siis taseella alaskirjaukseen.

Kaikki muu ennallaan niin uuden sopparin hinta per tonni on enemmän kuin vanhan. Toki sillä varauksella, että niitä yksityiskohtia uudesta sopparista ei tiedetä.

Lisäksi syytä huomata, että tuo normalisoitu tulostaso perustuu jonkinlaiseen historialliseen keskimääräiseen tasoon 1) myyntimääristä 2) tuotantokustannuksista ja 3) lopputuotteiden hinnasta. Kaikki muuttujat ja alan volatiliteetti huomioiden se on sellaisenaan vain eräänlainen havainnollistus tulospotentiaalista.

Outokumpu järjesti 1 Mrd USD:n spekulaationsa kanssa melkoisen turbulenssin osakkeen arvostukseen.

Lopulta päädyttiin sopimuksen jatkamiseen, ja saatavilla kapasiteettikin pysyy samana, mutta hinta nousi.

Koska näin näkyvään käsittelyyn päädyttiin niin tosiaan AM/NS lienee ollut jämäkästi totetunuttakin korkeampien korotusten takana kuin mitä toteutui. Tai sitten Outokumpu vaan joutui toteamaan että 1 Mrd USD investointi ei kannata ja AM/NS ei taivu pienempiin nousuihin ja pakko ottaa.

Toki kuten Pete aiemmin totesi, emme tarkalleen tiedä onko uudessa sopparissa jostain optioita jostain. Ainakin sopimuksen kesto piteni huomattavasti eli aikaisin mahdollinen päätös 16+4v, ja irtisanomisaikakin venyi 3v → 4v

30 MUSD & Outokummun tuotanto Americas n 650 ttons

=> 30 MUSD / 650.000 tons = +46 USD / tonni on tuotantokustannusten nousu Outokummun Calvertin tuotannolle

Kate 200 MUSD vastaavasti ollut 308 USD/t ja jatkossa siis 308-46 = 262 USD/t

Eli kate -15%

JOS - spekuloin - kuumavalssauksen hinta on ollut vaikka 200 USD/t niin 46 USD nousu on noin 23%

Kipeä ratkaisu hinnoittelumielessä, mutta selvästi parempi kuin 1 Mrd USD kiinni kapasiteettiin joka on jo ollut käytössä.

Sitten jääkin tosiaan fyrkkaa vaikka tuohon samankaltaiseen investointiin kuin mitä NAS (Acerinox) on toteuttamassa USA:ssa eli 200 ttons kylmävalssausta ja 244 MUSD investoinitkustannus. Toki NAS:lla saattoi olla esimerkiksi tyhjää tilaa, ja Outsa saattaa joutua rakentamaan hallia tms.

Voi myös spekuloida, että jos uusi katetaso on tuo 262 USD/t niin 200 ttons antaisi lisäkatetta:

262 USD/t x 200.000 tons = 52 MUSD

Em suhteutettuna vaikkapa 300 MUSD investointi saattaisi tuottaa siedettävän investoitavan pääoman tuoton.

Pidennetty kuumavalssaussopimus kuitenkin laskee liiketoiminta-alue Americasin vuosittaisen käyttökatetason tavanomaisessa markkinaolosuhteissa 200 milj. dollarista 170 milj. dollariin

Ihan kelpo pohdintaa Opa, joskin 30 MUSD summan takia ei juuri kyyneliä tarvitse vuodatella, kun ei tosiaankaan tiedetä mitä mahdollisesti tehty soppari lisäksi sisältää Outsan eduksi. Ei Malinen ainakaan huonosti tuota näytelmää hoitanut, sen verran positiivisena itsellenikin keissin silmille iski.

Vahvan taseen omaava, lähes nettovelaton Outokumpu on käsittääkseni hyvissä asemissa tulevaisuutta ajatellen. Myös Circle Green voi hyvinkin takoa rahaa tulevaisuudessa.

Itseäni lämmitti erityisesti myös omien osakkeiden tuleva osto-ohjelma ja luonnollisesti lupaukset vakaasta, osingosta. Nyky kurssilla osinkoprosenttikin on varsin kohdillaan.

En tiedä mitä Outsan pitäisi seuraavaksi tehdä, jotta markkinat näkisivät hinnoitteluvääristymän, mutta harvassa lienee ne, jotka eivät pidä nyt tehtyä päätöstä/diiliä erinomaisena osakkeen omistajan kannalta.

Markkinan luottamus on viety anneilla varsinkin tällä viimeisellä puuntakaa puskista tulleella suunnatulla…?

(=sijoittajan kannalta kun kaikkien antien jälkeen on pitänyt aina osata myydä uudet antiosakkeensa pois ajoissa, tilaisuuden tullen, tuskaa tuntematta)

Markkinalla menee oma aikansa sulatella tuota vastaansanomatonta aspektia, aivan kuten nyt selvästi nähtiin eli ilmassa väreillyt ns. “antivaroitus” todellakin uhkasi käytännössä romuttaa kurssin, kuoppaahan kaivettiin jo täyttä vauhtia, mutta onneksi peli vihellettiin poikki tämän vuoden puolella ja kurssiin sekä sen liikkeisiin saatiin taas edes vähän jotain järkeä, vai saatiinko sittenkään, aika näyttää…

Eli suomeksi sanottuna useampi vuosi ilman “antivaroituksia” ja taantuman yli osinkoja maksellen(=näytetään markkinalle relevantisti, että ne surullisen kuuluisat pätkäosingonmakselun ajat ovat viimeinkin ohi) niin eiköhän se(=funda) siintä ala sitten vähitellen kurssissakin näkymään.

Ei Outsan pidä tehdä mitään erikoista.Jatkaa valitsemallaan linjalla.Toteuttaa strategiaansa.Malinen ja kumppanit ovat osoittaneet kykynsä johtaa.Tuo myös osakkeenomistajien taskuun niitä kaivattuja euroja.

Ollaan tyytyväisiä, kun ei päästy mukaan suunnattuun antiin.Nyt Outsaa saa selkeästi halvemmalla.Eräänlainen anti osakesäästäjille menossa.

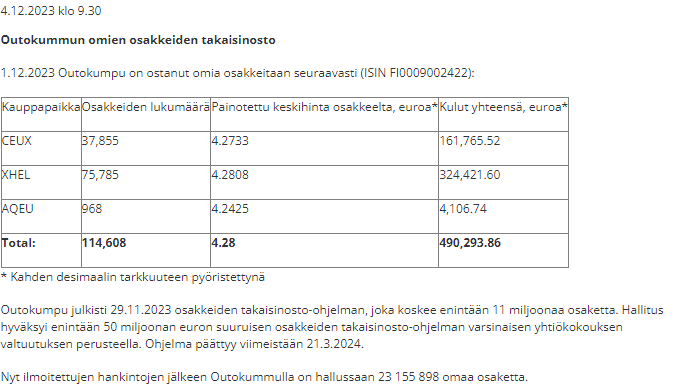

Viime viikolla USA 1MRD USD kuumavalssaus investoinnin jäätyä tekemättä, Outokumpu kertoi aikovansa hankkia omia osakkeita max 50 MEUR / max 11 mkpl omia osakkeita.

Tuohan tarkoittaisi max 4,545 EUR/kpl osakkeita 11 mkpl.

Nyt 1.12 on omien osto aloitettu, ja 111608 kpl on tarttunut haaviin.

Tuolla tahdilla aikaa menisi melkein 100 pörssipäivää, eli huhtikuun loppuun.

Tahdin pitää kiihtyä, sillä hankintaohjelman tulee tiedotteen mukaan päättyä viimeistään 21.3.2024

Vaikkakin ns. “lucky charm”-avain löytyy enemmältikin hiiliterässektorilta, niin sitä pidetään luotettavana varhaisena indikaattorina koko teräsmarkkinoiden kannalta. Tämän elpymisen ansiosta valmistajat odottavat vahvaa vuotta 2024:

Rakennusbuumi ilahduttaa myös terästeollisuutta. Yhdysvaltain terästehtaat ilmoittivat 7 %:n kasvun raakaterästuotannossa viime viikolla. Eikä siinä vielä kaikki: suuret yhdysvaltalaiset valmistajat suunnittelevat kuumavalssatun, kylmävalssatun ja pinnoitetun teräksen hinnankorotuksia…

Syyskuusta 2023 lähtien teräksen perushinnat Yhdysvalloissa ovat nousseet lähes 47 %. Kehitys, joka osoittaa: USA:n rakennusbuumi ei vaikuta massiivisesti vain rakennusteollisuuteen, vaan myös teräksen hintoihin. On jännittävää nähdä, miten tämä trendi kehittyy!

Arvedin Terni pistää uunit kiinni kolmeksi viikoksi, jouluseisokki, vedoten heikkoon markkinaan ja vähän lohduttavammin korkeampiin energiakustannuksiin vs kilpailijat. Kapa firmalla luokkaa 1000 ttons/vuosi, todellinen käyntiaste tosin lienee matalampi.

Italian stainless steel coils maker Acciai Speciali Terni, part of Arvedi, is to implement a longer production stoppage this year for the Christmas holiday break, the company confirms.

The hot end area will be idle from 19 December until 7 January.

“The stoppage is a consequence of the contraction of the steel market in general and the high cost of energy that AST is forced to pay compared to its competitors,” a company spokesperson tells Kallanish. The steelmaker has already idled production for three days from 28 November to 1 December due to the contraction in orders that is affecting the European market, following better demand in September and October.

Economic uncertainty and slow orders are hitting Italian stainless steel margins and volumes. Demand continues to be sluggish but processing costs are simultaneously increasing, local steel trade association Assofermet has warned last month. The sector is experiencing the worst margin contraction in 2023, which has become worse over the past 90 days (see Kallanish passim).

FERROCHROME PRICE ANNOUNCEMENT FOR THE FIRST QUARTER OF 2024

Shareholders of the Company are advised that the European benchmark ferrochrome price for the first

quarter of 2024 has been settled at 144 US cents per pound, a decrease of 5.9% from the fourth quarter

of 2023.