Otetaan huomenna pikainen Q3-tuloslive Eezyn tuloksen aamarikommentin kirjoittamisen lomassa.

12 tykkäystä

Hyvää pohdintaa. Noteeraan vain tässä yhteydessä, että parikymmentä vuotta sitten Outokumpu teki Tornioon miljardin laajennusinvestoinnin. Tiedä sitten mikä oli suhde tuolloiseen yritysarvoon.

3 tykkäystä

Yhteistyökuvioita:

“Outokumpu ja CRONIMET lisäävät yhteistyötä kiihdyttääkseen kiertotaloutta ja varmistaakseen korkealaatuisen kierrätysteräksen saatavuuden lähellä Outokummun Euroopan toimipaikkoja”

Ja tehostustoimia minuutteja ennen tulostiedotetta…

Lisäys: ja perään tulostiedote.

Vuoden 2023 kolmas neljännes lyhyesti

Ruostumattoman teräksen toimitukset olivat 449000 tonnia (491000 tonnia)*.

Oikaistu käyttökate oli51milj. euroa (304milj. euroa).

Käyttökate oli18milj. euroa (304milj. euroa).

Sijoitetun pääoman tuotto oli 5,3 % (26,8 %).

Liiketoiminnan rahavirta oli-11milj. euroa (238 milj. euroa mukaan lukien lopetetut toiminnot).

Nettovelka oli29milj. euroa (30.6.2023: -9milj. euroa).

Osakekohtainen tulos oli -0,13 euroa (0,46 euroa).

Velkaantumisaste oli 0,7 % (30.6.2023: -0,2 %).

Outokumpu sai 1.8.2023 päätökseen yrityskaupan, jossa myytiin loput pitkien tuotteiden liiketoiminnasta. Yhtiö on nyt kokonaan luopunut pitkien tuotteiden liiketoiminnasta.

Käyttökate jäi ainakin odotuksista kunnolla mitä tässä samalla Outokumpu-liveä katson ja Petri lupailee painetta lyhyen aikavälin ennusteisiin. Tosin analyytikoiden ennusteet on eri asia kun markkinan odotus.

14 tykkäystä

Voi voi Outsa,

oli kyllä korkeammat odotukset Acerinoxin jo julkaistua tuloksensa.

Acerinox stainless vs 2Q23:

-Acerinoxin käyttökate “vain” puolittui. EBITDA margin 8%

-EBIT (liiketulos) 58 MEUR / 5%

-kassavirta 225 MEUR!

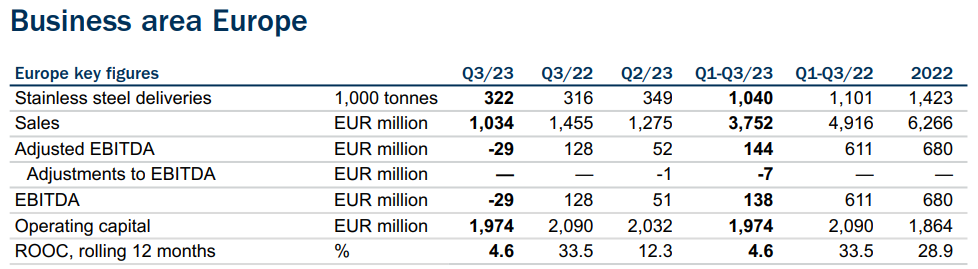

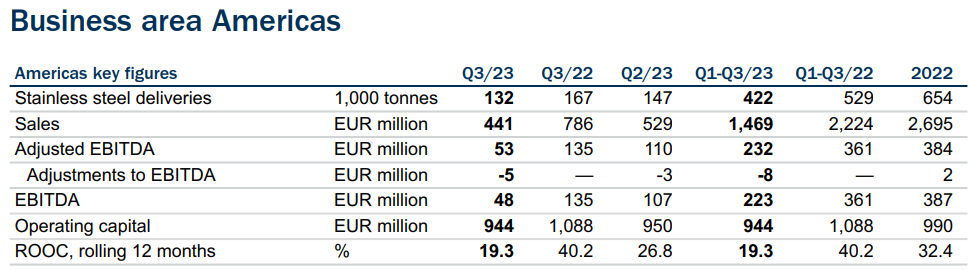

Sen verran pitää osarin otsikoinnista todeta, että jos sitä ei valeeksi halua kutsua niin ainakin puppupuheeksi, aika vahva käyttökatteen lasku sielläkin (Americas), vertaa sitten 2Q23 tai 2Q22. Ainakin näin sijoittajan näkökulmasta, vaikka onhan se pienempikin lasku kompensaatiota

Solid performance in Americas compensated for the challenging market in Europe

Tosiaan positiivista ohjeistus, eli käyttökate similar tai higher - koska 3Q23 oli niin heikko

19 tykkäystä

Kiitos @Petri_Gostowski hyvästä tuloslivestä - hyvää kuunneltavaa kesken salitreenien.

Ainoastaan jäin miettimään tuota osakekurssireaktiota sijoittajan näkökulmasta, sillä kuulin sieltä sanat: “pohjat on nähty”. Lähdin tarkistamaan asiaa ja näin tosiaan tarkalleen lukee Malisen kommenteissa, vaikka sikäli kommentti onkin varovaisen kuuloinen.

Markkinatilanne Euroopassa on ollut haastava, mutta näyttää siltä, että pohja on nyt nähty, ja olemme nähneet markkinoilla on jo joitakin myönteisiä merkkejä. Markkinoiden toipumisen arvioidaan kuitenkin vievän aikaa.

Ei tämä nyt taida olla yhtä mahtipontinen kommentti kuin Pesosen metsäsektorille antama, mutta ainakin näin Stora Ensoa ajatellen tilanteessa on mielestäni nyt yhtäläisyyksiä Outokummun kanssa. Eli toisin sanoen todella heikko tulos, mutta ajatus sektorin pohjista sai kurssin lopulta nousemaan. Kenties hieman samaa nyt ilmassa tai sitten olen vain hieman liian myönteisillä ajatuksilla liikkeellä ![]()

Edit: Ensireaktio ainakin aika jykevän jyrkkä EI kurssinousua enää ikinä… ![]()

22 tykkäystä

Kiitos kiitoksista!

Ihan validia pohdintaa ja usein on niin, että jos ennakoidaan markkinapohjaa niin kurssi on sitä jo hinnoitellut. Yritinkin aika kieli keskellä suuta ennakoida tuota markkinareaktiota, mutta mun mielestä sen verran pahasti Q3:n tulos jäi odotuksista ja sitä kautta aiheutti painetta Q4:n ennusteisiin, että näin ajurit selkeälle kurssilaskulle. Tähän voi lisätä sen, että Europe painui jopa yllättävän pahasti pakkaselle ja makrotekijät ei nyt tue mitään ripeää elpymistä. Kaiken kaikkiaan näin huonot uutiset suurempina kuin mitä arvioin markkinan osanneen odottaa. Mutta joo, antaahan hyvin matala arvostus paljon anteeksi, vaikka samalla myös iso mahdollinen USA:n investointi kummittelee taustalla ![]()

14 tykkäystä

No, eihän tämä ihan putkeen mennyt. Seuraavaksi vuorossa YK:n ilmastokokous ja samana päivänä esitellään Cybertruck. Sattumaa???

Joku on otsikoinut ketjun, että onko Outokumpu vakavasti otettava sijoituskohde vai onko jatkuvaa vuoristorataa.

Outokumpu teki 11 kvartaalia putkeen positiivista oikaistua liiketulosta.

10 kvartaalia putkeen positiivista liiketulosta.

10 kvartaalia putkeen positiivista nettotulosta.

Hyvät ajat jatkuivat niin kauan, että skeptinenkin ehti jo luulla Outokummun pystyvän edes tyydyttävään suoritukseen hieman heikommassa markkinassa. Nyt kun markkina heikkeni, niin tilikauden tulos pakkasella, liikevoitto pakkasella, vertailukelpoinen liikevoitto pakkasella. Käyttökate oli sentään plussalla, mutta vain juuri ja juuri.

Omistajiakin piti alkaa muistaa, mutta sitten joku keksi miljardin investoinnin Americakseen, että se siitä nettovelattomuudesta ja voitonjaosta.

Saksan rakennemuutokset ovat varmaan paperilla hyvä idea, kun saadaan kustannuksia alas. Suomalaiset pörssiyhtiöt ovat historiallisesti pärjänneet varsin hyvin Saksan ammattiliittojen ja lainsäätäjien kanssa. En usko että on mahdollista Outokummun kohdata mitään ongelmia, viivytyksiä tai kustannuksia, kun Saksassa ruvetaan yhdistämään toimipisteitä ja irtisanomaan väkeä ![]()

Euroopassa hintataso on ilmeisesti surkea ja kysyntä heikkoa kun teollisuus keikkuu jossain laman ja taantuman välissä.

Onneksi Americas on saatu hyvään iskuun:

Paitsi että sielläkin toimitukset ovat isossa laskussa ja liikevaihto romahtaa YoY ja QoQ

Leuka rintaan ja odottamaan seuraavaa nousukautta sitten joskus 2025 tai 2026 alkaen ![]()

19 tykkäystä

Webcastin esitys.

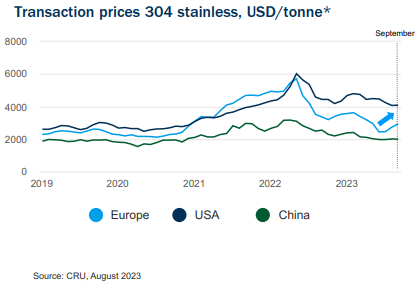

Otsikointi toiveikas,ja yksi kalvo kertoo hintojen noususta. Toivottavasti myös kate on nousussa.

Order book strengthening in Europe, initial signs of recovery

8 tykkäystä

![]()

Telcossa CFO -Pia kertoo että osinkoa maksettiin 0,25 EUR ja extraa 0,10 EUR.

Nousevaan osinkoon “esim 0,26 EUR” riittää kyllä rahat…

Toimialan vahvin tase, kertovaat niin CEO kuin CFO

6 tykkäystä

Tässä vielä haastattelua Heikin ja Pian kanssa. ![]()

00:00 Q3 omin sanoin

00:58 Hintatason kestävyys ja sykli

04:50 Vihreitä versoja

05:45 Q4 ajurit

06:34 Crominet

07:50 Suurinvestointi Amerikkaan

10:50 Osingot

11:45 Investoinnin kannattavuus

14 tykkäystä

Hyvin haastateltu Verneri, ja mielestäni ihan järkevää puhetta Pialta ja Heikiltä. Muista Verneri ens kerralla udella Tesla-tilauksesta. ![]()

3 tykkäystä

Tuosta oli kysymys iltapäivän webcastissa ja yhtiö sanoi, ettei ole kommentoitavaa asiaan ![]()

8 tykkäystä

Tässä on Sijoittaja.fi:n juttu Outokummusta, suuri osa jutusta on luettavissa, mutta loppuosa on maksumuurin takana.

Vaikka markkinatilanne Euroopassa on ollut hankala, Outokummun johto ilmoitti osavuosikatsauksessa pohjien näyttävän olevan nyt takana päin, ja yhtiön nähneen joitain myönteisiä merkkejä markkinoilla. Outokumpu odottaa vuoden viimeisen kvartaalin ruostumattoman teräksen toimitusten kasvavan 0-10 % Q3:sta. Q4:n oikaistun käyttökatteen arvioidaan olevan samalla tasolla tai nousevan päättyneestä neljänneksestä.

4 tykkäystä

@Petri_Gostowski on tehnyt iltatöinään uuden yhtiörapsan. ![]()

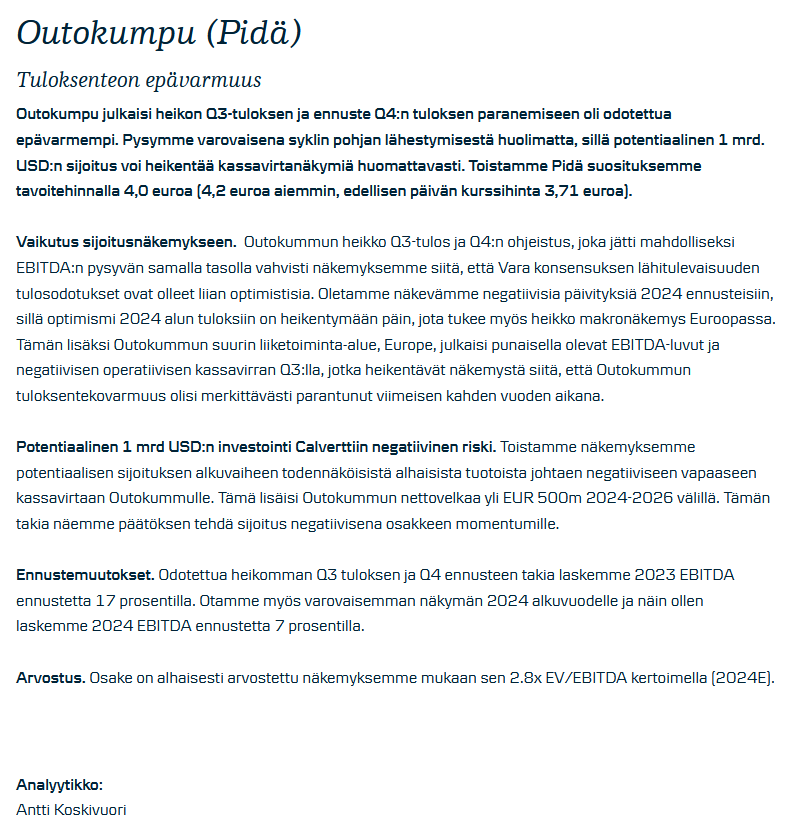

Outokummun Q3-tulos sakkasi odotuksiamme voimakkaammin, kun ruostumattoman teräksen hinnat painuivat ennusteitamme enemmän ja tätä heijastellen mm. Europe-segmentti painui käyttökatetasolla selkeästi tappiolle. Markkinatilanteen osalta pahin on oletettavasti takanapäin Euroopassa, mutta Yhdysvaltojen talouden sitkeys on seuraava kysymysmerkki. Siten tuloksesta ei välttämättä saada vielä ensi vuonna ajuria osakkeelle, mutta tätä riskiä mielestämme kompensoi matala arvostus suhteessa yli syklin katsovaan tulostasoon.

https://www.inderes.fi/fi/research/pohjakosketus-takanapain-euroopassa ![]()

16 tykkäystä

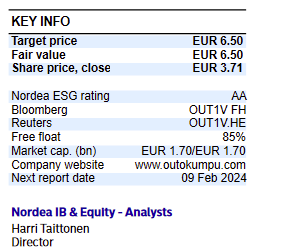

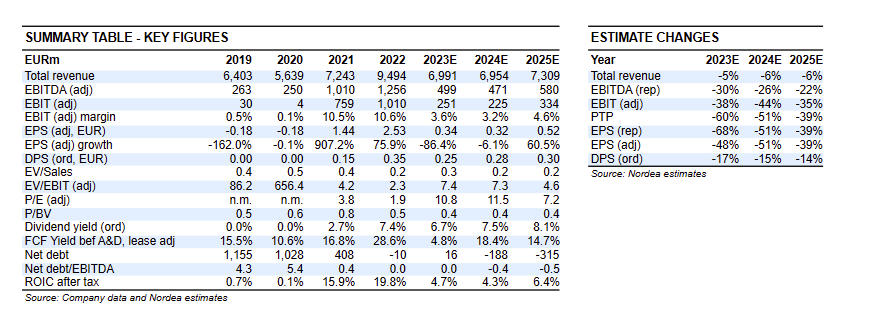

Nordea Markets 8.11.2023

Investment case

The slowdown in the global economy is putting pressure on the stainless steel market, but we argue that Outokumpu’s earnings will be more resilient than in previous downturns, thanks to structural improvements and its improved commercial footprint. Owing to strong cash flow and the divestment of Long Products (EV of EUR ~228m), the company’s balance sheet has strengthened, which lowers financial risks, boosts EV valuations and creates the capacity to pay shareholder dividends. The implementation of the second phase of the company’s strategy – which targets a EUR 200m profit improvement – is bearing fruit, and Outokumpu is preparing for a potential investment in the US. We believe these factors will likely continue to drive earnings and are not yet reflected in the value of the share

Estimate and valuation changes

We lower 2023E adjusted EBITDA by 23% for this year and 26% for 2024, owing to the Q3 results and the challenging outlook for the European market. However, we reiterate our Buy recommendation, albeit with a lower DCF- and earnings multiples-based target price of EUR 6.5 (7.5)

11 tykkäystä

Mikäli jollakin on aikaa, niin olisi mielenkiintoista nähdä laskelmat, että onko yhtiö oikeasti saavuttanut ilmoittamiaan kustannussäästöjä.

Mikäli kustannussäästöt ovat todellisia, on niiden tekeminen ollut onni yhtiölle, koska nytkin menee nenä jälleen pinnan alapuolella. Ilman kustannussäästöjä olisi varmasti jo päälakikin pinnan alapuolella.

Loputa kuitenkin todellinen viivan alla jäävä luku ratkaisee ja kaikki muu on vain puhetta.

1 tykkäys

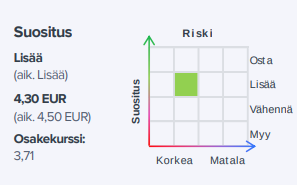

OP, Lisää ennallaan, target 4,50 → 4,25 €

Ennustemuutokset: vuoden 2023 EBITDA -6%, ja vuoden 2024 -4% - liikevaihto -1% molempien vuosien osalta.

7 tykkäystä

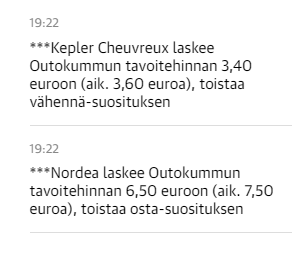

Pieniä näkemyseroja ![]()

16 tykkäystä