Myöskään JP Morgan ei innostunut osarista, ja kenties investointikin painaa.

JP Morgan: 4,20 (Neutral) → 3,40 EUR & Neutral

Myöskään JP Morgan ei innostunut osarista, ja kenties investointikin painaa.

JP Morgan: 4,20 (Neutral) → 3,40 EUR & Neutral

Oliko sama JP Morgan joka liputti 4.10 omistusosuuden muutoksesta .

Mikäs juttu tämä muuten on, menny ainakin itseltä ihan ohi kaiken ns. “olennaisemman assosiaation” taustalla, nythän tulee synkkänä tuijotettua lähinnä vain tuota jenkkeihin suunniteltua miljardibiljardi-investointia:

”Metallijauheen kysyntä on kasvussa maailmanlaajuisesti, ja liiketoiminnan mahdollisuudet ovat lähitulevaisuudessa mittavia. Lisäävä valmistusteollisuus on nousussa, ja uskomme, että se tulee vahvistamaan asemaansa ja käyttämään ruostumatonta terästä metallijauhetuotteisiin”, kertoo Outokummun Advanced Materials -liiketoimintalinjan johtaja Thomas Anstots.

Outokumpu keskittyy tuottamaan metallijauheita, joita ei vielä löydy markkinoilta. Valikoima sisältää ruostumattoman teräksen lisäksi nikkeliseoksia.

Jauheet sopivat paitsi lisäävää valmistusta (AM) hyödyntäville yrityksille myös niille, jotka käyttävät tuotannossaan metalliruiskuvalun (MIM), sideaineen suihkutuksen (BJ) ja isostaattisen kuumapuristuksen (HIP) teknologioita.

…Metallijauheiden valmistuksessa hyödynnetään paikallisessa tuotannossa syntyvää teräsromua…

(=atomisointilaitos on myös suuri kierrätysyksikkö)

![]()

Barclays tehnyt tänään päivityksen: “equalweight” ennallaan, target 4,30 → 3,70 €

ESG-hommia;

Outokumpu investoi 10 MEUR ruotsalaiseen Envigasiin, hankkii 20% firmasta, jolla varmistaa 50% tuotannosta. Jatkaa myös oman biokoksaamon esitutkimusta.

Siksi Outokumpu on allekirjoittanut sopimuksen hankkiakseen 20 %:n osuuden Envigas AB:stä, joka on Euroopan johtava biohiilen* tuottaja.

Envigasin tuotantolaitos sijaitsee Skellefteåssa Ruotsissa ja on ensimmäinen suuren mittakaavan korkealaatuisen biohiilen valmistaja Pohjoismaissa. Envigas on keskittynyt selkeästi tuotteisiin, jotka auttavat terästeollisuutta siirtymään kohti hiilineutraaliutta. Envigasin tavoitteena on lisätä tuotantokapasiteettiaan 25 000 tonnilla laajennuksen ensivaiheessa vuoden 2026 loppuun mennessä, ja Outokumpu on sopinut sijoittavansa yhtiöön 9,9 milj. euroa. Sijoituksen myötä Outokumpu varmistaa itselleen 50 % Envigasin tuotannosta.

Samaan aikaan Outokumpu jatkaa esitutkimusta mahdollisuudesta sijoittaa tulevaisuudessa myös oman biokoksaamoon.

Biohiili on raaka-aine, jota valmistetaan puu- ja metsäteollisuuden sivuvirroista. Biohiiltä voidaan käyttää sellaisenaan tai jalostaa edelleen tiivistämällä biokoksiksi. Biohiiltä ja biokoksia voidaan käyttää korvaamaan koksin käyttöä ferrokromisulatoissa ja hiilen käyttöä ruostumattoman teräksen sulatoissa.

Hyvä juttu Outokummusta ja Calvertista KL:ssä

Outokumpu profiloituu mielestäni erinomaisesti tähän ESG trendiin, eli likaisten teollisuudenalojen priimuksiin investoiminen:

Ns. “likaisia teollisuudenaloja” tarvitaan, ainut mikä tällä hetkellä(=yksityissijoittajia varsinkin?) huolestuttaa onkin se, että miten näillä näkymin odotettavissa oleva ensialkuun täysin järjettömältä kuulostava miljardi-investointi aiotaan rahoittaa…?

Se alkaa vähitellen näkymään jopa tästäkin muodostumassa olevasta ns. “pac-man kuviosta”:

Homma on nyt varmaan seuraavat 20 vuotta poissa pöydältä:

Outokumpu on nyt pidentänyt olemassaolevaa kuumavalssaussopimustaan yhdessä nykyisen yhteistyökumppaninsa AM/NS:n kanssa yhteisin ehdoin 1.10.2051 asti. Sopimuksen päättämisen osalta aikaisin mahdollinen voimaanastumispäivä neljän vuoden irtisanomisajan jälkeen olisi 1.10.2042.

Oman investoinnin julkinen suunnittelu näyttää siis mitä ilmeisimmin olleen osa neuvottelustrategiaa, hyvä näin. Selvästikään neuvotteluasema ei ole kovin hyvä ollut:

Pidennetty kuumavalssaussopimus kuitenkin laskee liiketoiminta-alue Americasin vuosittaisen käyttökatetason tavanomaisessa markkinaolosuhteissa 200 milj. dollarista 170 milj. dollariin ja johtaa noin 280 milj. dollarin suuruisen arvonalennuksen kirjaamiseen vuoden 2023 neljännellä neljänneksellä.

Kumppanille tullaan maksamaan siis luokkaa 30m$ vuodessa enemmän kuin aikaisemmin. Paljon parempi näin kuin lyödä miljardi omaa rahaa kiinni.

Oli jokseenkin yllättävä uutinen, mutta ei ollut tullu mietittyä edes tätä neuvottelutaktisesti. Tuntui kaikki viittaavan siihen, että tän kanssa edetään ![]()

Outokumpu käynnistää osakkeiden takaisinosto-ohjelman, joka koskee enintään 11 miljoonaa osaketta

https://view.news.eu.nasdaq.com/view?id=bccbb94c5836359afe6d5ab7edb2130ac&lang=fi&src=listed

Mielenkiintoinen päätös tälle 1 Mrd USD kuumavalssaamolle. Epäilemättä AM/NS lienee ollut liikkeellä hulppeitten hinnankorotusten kanssa.

Uuden sopimuksen kera

-30 MUSD alennus vuosittaiseen käyttekatetasoon → 280 MUSD alaskirjaus → poistot pienenevät jatkossa 30 MEUR/vuosi

Kylmävalssauskapasiteettiin kuitenkin nähdään mahdolliseksi investoida

-mistäs tämä kuumavalssattu tavara tulisi? Antaako uusi AM/NS -sopimus lisää kapasiteettia nykyisen KÄYTÖSSÄ olevan 650 ttons päälle, vai onko sopimus oikeasti isommalle kapasiteetille? Joskus tuli googlattua että kuumavalssaamosta 1 mttons käytettäisiin rosteriin.

-jos uusi AM/NS soppari olisi vaikka 1000 ttons, niin sehän antaisi kylmävalssaukselle mukavasti 350 ttons eli +50% nousuvaraa. Ts hyvää lisäkatemahdollisuutta, vaikka tämän päivän tiedotteessa puhutaan lähinnä 30 MUSD/ vuosi menetyksestä. Toivottavasti joku kysyy huomisessa telcossa

“Olemme arvioineet huolellisesti kuinka järjestellä toimintojamme Yhdysvalloissa parhaalla mahdollisella tavalla, jotta saavutamme kaupalliset tavoitteemme Pohjois-Amerikan markkinoilla. Kuumavalssaussopimuksen jatkaminen on tehokas ratkaisu pääoman käytön kannalta. Oman kuumavalssauslaitoksen rakentaminen olisi ollut merkittävä, vähintään miljardin dollarin suuruinen investointi. Jatkamalla yhteistyösopimusta AM/NS:n kanssa pystymme pitämään taseemme vahvana ja suuntaamaan investointeja muille osa-alueille strategiamme mukaisesti. Tämä on paras ratkaisu osakkeenomistajiemme kannalta. Se mahdollistaa nopeamman kasvun ja turvaa Outokummun aseman pitkällä aikavälillä Pohjois-Amerikan markkinoilla”, sanoo toimitusjohtaja Heikki Malinen.

Seuraavana askeleena Outokumpu jatkaa mahdollisen kylmävalssauskapasiteetin lisäämisen tarkastelua Yhdysvalloissa vastatakseen paikallisesti tuotetun, vastuullisen ruostumattoman teräksen kasvavaan kysyntään.

“Pohjois-Amerikka on houkutteleva ja vahva markkina, jossa myös sääntely-ympäristö on suotuisa -haluamme vahvistaa asemaamme siellä entisestään. Geopolitiittisesti hajautetut toimintomme hyödyttävät koko yhtiötä, kuten olemme nähneet viimeisten neljännesten aikana. Kun olemme pidentäneet kuumavalssaussopimustamme, voimme keskittyä tarkastelemaan mahdollista kylmävalssauskapasiteetin lisäystä, joka mahdollistaisi sen, että saisimme suoraan kasvatettua kylmävalssaustoimituksiamme ja kasvettua Pohjois-Amerikassa”, sanoo toimitusjohtaja Heikki Malinen.

Yhtiö on sitoutunut osinkopolitiikkaansa ja pyrkii maksamaan tasaista, kasvavaa osinkoa vuosittain. Outokummun taloudelliset tavoitteet pysyvät ennallaan.

Pidennetty kuumavalssaussopimus kuitenkin laskee liiketoiminta-alue Americasin vuosittaisen käyttökatetason tavanomaisessa markkinaolosuhteissa 200 milj. dollarista 170 milj. dollariin ja johtaa noin 280 milj. dollarin suuruisen arvonalennuksen kirjaamiseen vuoden 2023 neljännellä neljänneksellä. Kirjauksella ei ole rahavirtavaikutusta. Arvonalennus kirjataan liiketoiminta-alue Americasiin ja sitä käsitellään oikaisueränä. Arvonalennus on vielä alustava ja sen lopulliseen määrään voi vaikuttaa vuoden 2023 tilinpäätösprosessit. Alustavan arvonalennuksen kirjaamisen johdosta vuosittaiset poistot vähenevät noin EUR 30 miljoonaa jatkossa.

Tuli tuossa jokin aika laskeskeltua mitä Outsan koronapohjan arvostus 2,05 EUR/osake tarkoittaa EV:n kannalta nykyinen osakemäärä ja velkaantuminen huomioiden.

4,29 EUR tuli silloin tulokseksi, jota 1 Mrd USD investointi leikkaisin tuonne 3,3 EUR tasoon jos se arvostettaisiin firman P/BV-mukaisesti (0,4).

Investointi on nyt peruttu, ja firman EV on jälleen koronapohjia vastaava, tai juuri nyt: 4,37 EUR n. 11% nousun jälkeen.

Mielenkiintoista kuulla lisää Americas-puolen kylmävalssauksen kasvattamisinvestoinnista:

-mitä maksaa ja paljonko kapasiteetti nousisi

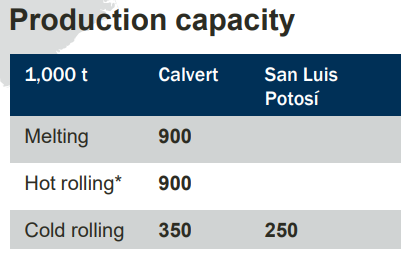

-mistä kuumavalssattu materiaali, onko päivitetyssä AM/NS-sopparissa volyymi taattu mihinkä määrään asti nykytarpeen 650 ttons päälle. Vanhassa sopparin määrä onkin mainittu esityksessä olevan 900 ttons, ts siihen peilattuna n 200-250 ttons olisi kasvattamisvaraa AM/NS kuumavalssaustavaralla.

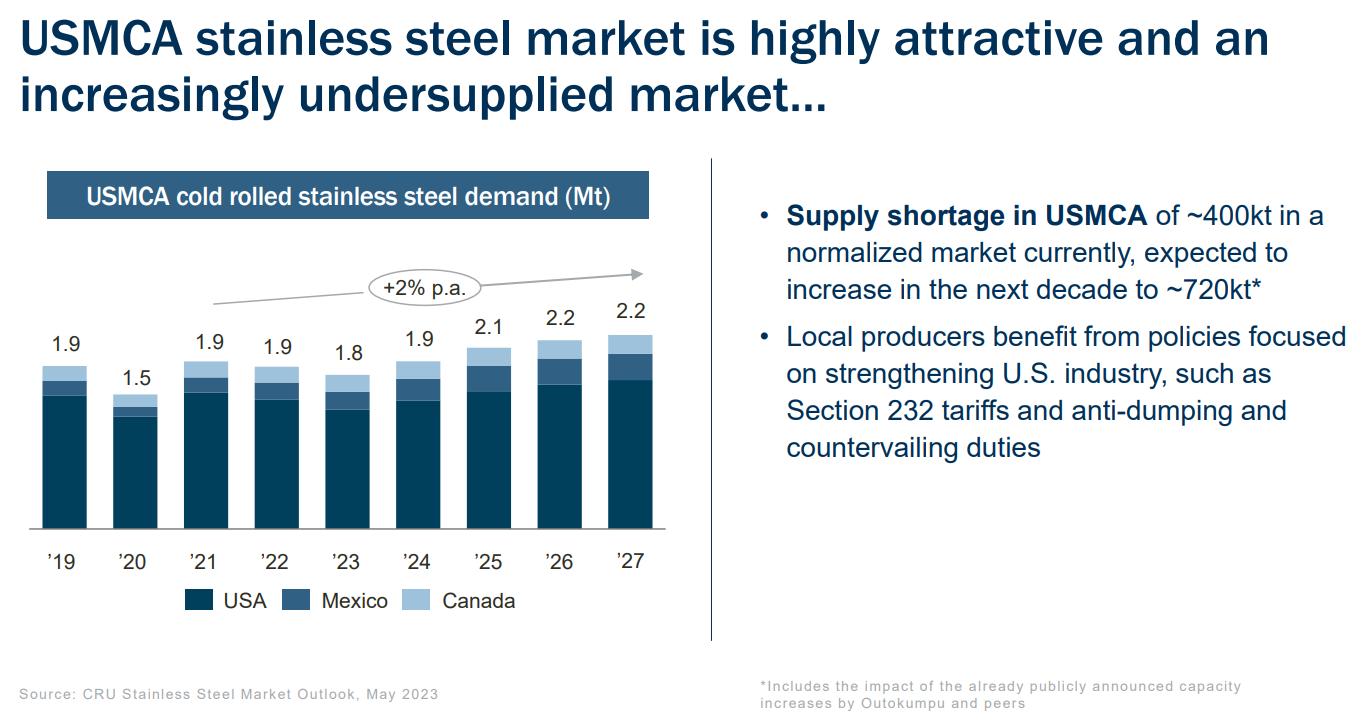

Sinänsä USA on Outokummun kalvojen mukaan hyvinkin potentiaalinen markkinana, USA on vaihtanut teollistamisen päälle, vihreä siirtymä sielläkin, tuonnin osuus normalisoidussa tilanteessa tällä hetkellä 400 ttons, ja 2030 nousee jonnekin 720 ttons vaikka Acerinoxin informoima kylmävalssauksen kasvatus 200 ttons huomioitu.

Kylmävalssauksen kasvattaminen on lisäliiketoimintaa, lisäkatetta, ei siis pääoman lisäystä samaan vanhaan, joten sen sijoitetun pääoman tuotto voi olla ihan kohtuullisen hyvä

Tässä tiivistelmä Malisen kommenteista Blommalle: (Bloomberg) – Outokumpu’s long-term extension deal to its partnership with ArcelorMittal Nippon Steel means the Finnish stainless-steel maker has more capital to speed up its expansion of cold rolling capacity in the US, according to its chief executive officer.

Iltapäivän puhelussa ei nähdäkseni tullut merkittävää uutta tietoa. Lyhyesti sanottuna sulattokapaa USAssa on se noin 900 ktonnia, kuumavalssausta saman verran ja kylmävalssausta 600 ktonnia. Tuota kylmävalssauksen erotusta kurotaan umpeen mahdollisilla investoinneilla, joista ei kuitenkaan tässä vaiheessa tarkemmin kerrottu ja tuon Blomman uutisen mukaan ei ihan hetkeen ole uutisia tulossa. Kuitenkin tätä selvitystä ja suunnittelutyötä nyt “kiihdytetään”.

Uuden AM/NS sopparin osalta tarkkoja speksejä ei kerrottu, eli avoimeksi jäi onko sovittu jo jotain alustavaa mahdollisia tulevia investointeja varten tms. Uusi soppari alkaa tammikuusta ja voi aikaisintaan mennä poikki 20v päästä. Tässä tuumailin, että oman analyytikkouran aikana tätä tuskin tarvii enää miettiä ![]()

Vielä se tuli mieleen täsmentää, että tuo alaskirjaus liittyy siihen, että koska tulospotentiaali pienenee uudella sopparilla niin tulevaisuuden kassavirrat myös pienenee arvonalentumistestauksessa. Tämä johti siis taseella alaskirjaukseen.

Haluaako joku yrittää selittää miksi käyttökate tippuu 30Me uuden sopparin myötä?

Kaikki muu ennallaan niin uuden sopparin hinta per tonni on enemmän kuin vanhan. Toki sillä varauksella, että niitä yksityiskohtia uudesta sopparista ei tiedetä.

Lisäksi syytä huomata, että tuo normalisoitu tulostaso perustuu jonkinlaiseen historialliseen keskimääräiseen tasoon 1) myyntimääristä 2) tuotantokustannuksista ja 3) lopputuotteiden hinnasta. Kaikki muuttujat ja alan volatiliteetti huomioiden se on sellaisenaan vain eräänlainen havainnollistus tulospotentiaalista.

Outokumpu järjesti 1 Mrd USD:n spekulaationsa kanssa melkoisen turbulenssin osakkeen arvostukseen.

Lopulta päädyttiin sopimuksen jatkamiseen, ja saatavilla kapasiteettikin pysyy samana, mutta hinta nousi.

Koska näin näkyvään käsittelyyn päädyttiin niin tosiaan AM/NS lienee ollut jämäkästi totetunuttakin korkeampien korotusten takana kuin mitä toteutui. Tai sitten Outokumpu vaan joutui toteamaan että 1 Mrd USD investointi ei kannata ja AM/NS ei taivu pienempiin nousuihin ja pakko ottaa.

Toki kuten Pete aiemmin totesi, emme tarkalleen tiedä onko uudessa sopparissa jostain optioita jostain. Ainakin sopimuksen kesto piteni huomattavasti eli aikaisin mahdollinen päätös 16+4v, ja irtisanomisaikakin venyi 3v → 4v

30 MUSD & Outokummun tuotanto Americas n 650 ttons

=> 30 MUSD / 650.000 tons = +46 USD / tonni on tuotantokustannusten nousu Outokummun Calvertin tuotannolle

Kate 200 MUSD vastaavasti ollut 308 USD/t ja jatkossa siis 308-46 = 262 USD/t

Eli kate -15%

JOS - spekuloin - kuumavalssauksen hinta on ollut vaikka 200 USD/t niin 46 USD nousu on noin 23%

Kipeä ratkaisu hinnoittelumielessä, mutta selvästi parempi kuin 1 Mrd USD kiinni kapasiteettiin joka on jo ollut käytössä.

Sitten jääkin tosiaan fyrkkaa vaikka tuohon samankaltaiseen investointiin kuin mitä NAS (Acerinox) on toteuttamassa USA:ssa eli 200 ttons kylmävalssausta ja 244 MUSD investoinitkustannus. Toki NAS:lla saattoi olla esimerkiksi tyhjää tilaa, ja Outsa saattaa joutua rakentamaan hallia tms.

Voi myös spekuloida, että jos uusi katetaso on tuo 262 USD/t niin 200 ttons antaisi lisäkatetta:

262 USD/t x 200.000 tons = 52 MUSD

Em suhteutettuna vaikkapa 300 MUSD investointi saattaisi tuottaa siedettävän investoitavan pääoman tuoton.

Pidennetty kuumavalssaussopimus kuitenkin laskee liiketoiminta-alue Americasin vuosittaisen käyttökatetason tavanomaisessa markkinaolosuhteissa 200 milj. dollarista 170 milj. dollariin

Ihan kelpo pohdintaa Opa, joskin 30 MUSD summan takia ei juuri kyyneliä tarvitse vuodatella, kun ei tosiaankaan tiedetä mitä mahdollisesti tehty soppari lisäksi sisältää Outsan eduksi. Ei Malinen ainakaan huonosti tuota näytelmää hoitanut, sen verran positiivisena itsellenikin keissin silmille iski.

Vahvan taseen omaava, lähes nettovelaton Outokumpu on käsittääkseni hyvissä asemissa tulevaisuutta ajatellen. Myös Circle Green voi hyvinkin takoa rahaa tulevaisuudessa.

Itseäni lämmitti erityisesti myös omien osakkeiden tuleva osto-ohjelma ja luonnollisesti lupaukset vakaasta, osingosta. Nyky kurssilla osinkoprosenttikin on varsin kohdillaan.

En tiedä mitä Outsan pitäisi seuraavaksi tehdä, jotta markkinat näkisivät hinnoitteluvääristymän, mutta harvassa lienee ne, jotka eivät pidä nyt tehtyä päätöstä/diiliä erinomaisena osakkeen omistajan kannalta.